TOE框架下制造業企業高質量發展的組態研究

2024-12-06 00:00:00任海芝高雯

沈陽師范大學學報(社會科學版) 2024年6期

摘 要:東北地區是中國最大的重工業基地,其制造業企業能否實現高質量發展備受關注。因此,有必要以TOE框架為理論基礎,運用模糊集定性比較分析方法,探索技術層面因素、組織層面因素和環境層面因素對東北地區制造業企業高質量發展的聯合效應。研究結果表明:東北地區制造業企業高質量發展的路徑可分為技術—組織驅動型、組織—環境驅動型和多元驅動型三類。東北地區制造業企業高質量發展具有多元路徑和復雜機制,其中技術創新數量、管理者能力、ESG履責及數字經濟是核心要素。從組態視角解釋東北地區制造業企業高質量發展的差異化路徑,可以為東北地區制造業企業轉型升級、實現高質量發展提供切實可行的實踐路徑。

關鍵詞:制造業企業;高質量發展;東北振興;TOE框架;fsQCA

中圖分類號:F272.3 文獻標識碼:A 文章編號:1674-5450(2024)06-0045-08

一、引言

高質量發展是中國式現代化的本質要求。黨的二十大報告指出,高質量發展是全面建設社會主義現代化國家的首要任務[1]。東北地區①是我國重要的工業和農業基地,在社會經濟發展過程中發揮著重要作用,是實現中國式現代化的重要支撐。近些年,東北地區經濟發展穩步提升,但相較于長三角地區、京津冀地區仍處于低位,如何縮小與其他經濟戰略發展區的差距值得關注。制造業在東北地區產業結構中占比較大,是拉動東北經濟增長的主要動力。習近平總書記在黑龍江考察時強調,要扎實推進先進制造業高質量發展,推動傳統制造業轉型升級[2]。東北地區擁有深厚的工業基礎,具有發展新質生產力的底蘊和優勢。因此,東北地區制造業企業如何利用自身優勢進行創新發展,對實現經濟高質量發展具有重要的現實意義。

學術界對制造業企業高質量發展的影響因素研究內容相當豐富。有學者基于資源基礎論視角,探討了人力資本結構[3]、技術創新投入[4]等對制造業企業高質量發展的影響;有學者基于企業外部環境研究了產業政策[5]、市場環境[6]對制造業企業高質量發展的影響;隨著國家對生態文明建設的日益重視,有學者基于可持續發展理論研究了企業ESG履責[7]對制造業企業高質量發展的影響。上述研究為本文研究東北地區制造業企業高質量發展提供了理論依據。在研究視角上,已有研究熱衷于單個因素的分析,忽視了不同因素間的協同與替代效應,這可能會導致與實踐情況偏離;在研究對象上,現有研究多關注于全樣本制造業企業,較少關注東北地區制造業企業的高質量發展。因此,本文從多個因素層面出發,探究不同因素作用下東北地區制造業企業高質量發展的有效路徑。

本文基于TOE理論框架,結合東北地區發展現狀,對制造業企業高質量發展影響因素進行歸納,提煉出“技術—組織—環境”三方面對制造業企業高質量發展具有重要影響的因素,從組態視角探究多種因素間的“互動關系”及“聯合效應”,以尋求制造業企業高質量發展的多元驅動模式。

二、文獻綜述與理論框架

(一)文獻綜述

1.制造業企業高質量發展的內涵研究

制造業企業的高質量發展主要表現在經濟效益的提高、技術創新能力的提升、綠色制造的深入及結構的不斷深化,其首要任務就是創新,重點在于新技術在制造過程中的應用[8]。曲立等結合先前學者研究及其對新發展理念的認識,主要從六個方面對制造業的高質量內涵進行剖析,分別是創新、綠色、開放、共享、高效與風險控制[9]。從微觀層面來看,制造業企業高質量發展的內涵主要在于技術進步與自主創新,企業完成了制造升級與轉型提升,才真正實現了制造業高質量發展。

2.制造業企業高質量發展的影響因素研究

制造業企業高質量發展是一個巨大的系統工程,受到諸多因素的影響,學者們主要從企業內部表現與外部環境政策影響進行了分析。

企業內部表現方面,顏青等分析了綠色技術創新與制造業高質量發展之間的關系,綠色技術創新能夠提升能源利用效率,優化能源消費結構,進而帶動制造業企業高質量發展[10]。高文鞠等基于人力資本理論研究了科技人才在制造業高質量發展過程中的積極作用,科技人才既可以通過自身掌握的技術能力來促進企業科技創新,還可以將創新技術和理念傳播給基層員工,實現高低技能勞動力優勢互補和有效聯動,提升企業發展的綜合能力[3]。王丹等從利益相關者理論和信號傳遞理論出發,探討了企業通過ESG履責能夠建立與利益相關方的密切關系,進而確保企業能夠獲取發展所需要的資源,提高企業競爭優勢,保證其實現高質量發展[7]。

企業外部環境政策方面,李炎亭等分析發現,數字金融帶動制造業企業高質量發展存在四種路徑,數字金融能夠為企業提供多種融資渠道,提供有前景的投資項目,增強企業市場供給能力[11]。韓忠雪等研究發現,產業政策能夠為企業技術創新提供資金支持及其他的稀缺性創新資源,通過技術創新進而優化資源配置,提高競爭力和全要素生產率[5]。數字經濟也可以通過信息效應、增值效應和創新效應來提升制造業高質量發展水平[12]。

針對東北地區制造業高質量發展的研究,大多數文獻關注于中觀產業層面,即如何提升產業結構升級。李婉紅等發現,提高要素的配置效率能夠促進東北地區制造業結構轉型的合理化與高度化[13]。黃悅等根據東北地區產業結構的獨有特色,利用東北三省各個城市的制造業不同類型間的變化發展與轉型升級情況來測度東北三省制造業的高端化水平,發現東北三省的制造業高端化水平整體上小幅度上升,說明制造業產業結構升級的效果雖有但不夠明顯,應更多關注制造業企業的高質量發展,以實現制造業行業的高端化發展[14]。

綜上所述,現有研究豐富了制造業企業高質量發展的內涵與路徑機制,在經濟高質量發展的進程中做出了很多探索和努力。學者們多集中探討影響制造業高質量發展諸多因素中的單一要素影響,或兩個要素交互項的影響,忽視了從整合視角去探討多重條件之間協同效應對制造業高質量發展的影響,且對于東北地區制造業高質量發展的研究,多集中在產業層面,較少關注企業層面。本文試圖打開東北地區制造業高質量發展多重因素共同影響的“黑箱”,為企業發展提供實踐路徑。

(二)分析框架

學者Tornatzky和Fleischer基于創新擴散理論和技術接受模型提出了TOE框架[15]1。TOE框架是一個高度概括性的理論模型,TOE框架的運用由于研究對象的領域不同而存在差異。制造業企業的發展是一項綜合復雜的工程,其影響因素眾多且彼此間相互聯系、相互制約,其發展是外部環境因素和企業內部情況綜合作用的結果,會受到組織、技術、環境等因素的影響。已有文獻研究了以TOE框架為基礎的戰略新興企業高質量發展的影響因素[16],側面證明了TOE框架對東北地區制造業企業高質量發展的研究具有適用性。

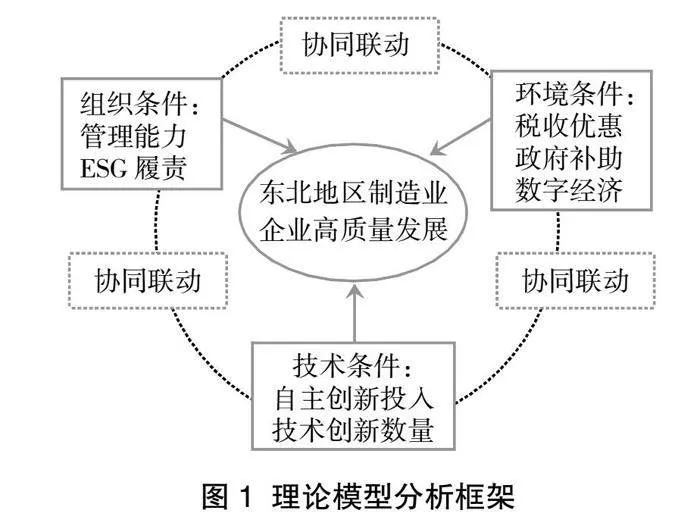

本文根據以上文獻的梳理,聯系東北地區制造業企業發展現狀,構建東北地區制造業企業高質量發展影響因素的TOE框架。

1.技術層面

具體包括自主創新投入和技術創新數量兩個指標。自主創新投入是實現制造業企業高質量發展的關鍵因素。自主創新投入有助于企業的產品升級與價值鏈的提升,對企業績效有正向促進作用,是制造業高質量發展的重要渠道[17]。制造業企業也可以通過加大自主創新投入以提升技術復雜度,確保在市場競爭過程中能夠處于有利地位,擁有穩定的客戶群體,進而改善企業績效,實現高質量發展。對于制造業企業而言,創新專利是企業的高價值資產,能夠提升企業競爭優勢,提高行業進入壁壘。此外,企業取得的創新專利還能夠獲得外部投資者的關注,有助于企業獲得資金支持,滿足融資需求,對企業發展起促進作用[18]。

2.組織層面

具體包括管理者能力和企業ESG履責兩個指標。在制造業諸多復雜而精細的行業中,更需要企業管理層具備很強的能力。高層梯隊理論認為,管理者的特質會影響企業的戰略選擇,對企業績效有一定影響。能力強的管理者擁有對信息的敏銳判斷能力,能夠合理配置企業資源并控制風險,提升企業績效[19]。制造業企業多為勞動密集型企業,生產過程對環境會造成很大影響且供應鏈上環節復雜。履行社會責任已是一項制度安排,ESG履責通過關注員工情況、保障員工福利、確保供應鏈的可持續性、積極響應綠色號召及采取更環保的生產方式來實現企業多方面發展,為制造業企業在經濟轉型期間健康發展提供驅動力。企業良好的履行ESG責任有助于提升市場關注度,為外部投資者釋放更多積極信號,增強與利益相關者的關系,降低交易成本,獲得更多的融資投入企業生產發展。對于企業內部管理而言,履行ESG責任會減少生產材料和能源的浪費,降低生產成本,形成企業良性發展循環[20]。

3.環境層面

具體包括稅收優惠、政府補助、數字經濟三個指標。稅收優惠為企業提供了間接的資金支持,具有資源補充的作用。企業獲得充足資源后,可以加大創新要素投入,進而促進企業全要素生產率的提高。稅收優惠能夠提高企業的預期收益,增強投資者對企業的投資信心,吸引更多社會資本的投入。生產要素投入的增多及稅收優惠政策的完善能夠推動企業在技術和管理層面進一步提升,改善資源配置,提高企業發展能力和水平[21]。政府補助能夠為企業輸入現金流,緩解企業的資金壓力,促進企業生產發展。根據信號理論,獲得政府創新補助的企業能夠向投資者傳遞出政府支持認可的信號,有利于企業獲得外部支持,以提升企業的市場價值[22]。數字經濟可以通過多種方式來影響制造業的發展,數字技術的應用能夠改進生產方式,優化業務流程與管理模式,制定有效的戰略規劃,進而提高生產效率[23]。

綜上,本文結合現有理論基礎,建立TOE分析框架。技術層面選取自主創新投入與技術創新數量兩個指標。組織層面選取管理者能力和企業ESG履責兩個指標。環境層面選取稅收優惠、政府補助、數字經濟三個指標。具體理論模型如圖1所示。

三、研究設計

(一)研究方法

本文采用fsQCA分析方法檢驗企業內部的自主創新投入、技術創新數量、管理者能力、ESG履責、外部稅收優惠與政府補助等產業政策及數字經濟環境如何相互作用并共同影響制造業企業高質量發展。選擇fsQCA方法的主要原因如下:第一,制造業企業高質量發展受到諸多因素的共同作用,傳統的單因素分析無法更好地解釋制造業企業的高質量發展。而組態分析方法能夠研究不同前因條件組合對結果的影響,為制造業企業高質量發展提供了多種條件路徑。第二,fsQCA方法能夠有效識別各前因變量的并發因果關系,更好地解釋非對稱因果關系,判斷前因變量是否為核心條件或是邊緣條件。第三,fsQCA方法具備定性和定量分析的特點。本文涉及的前因變量與結果變量多為連續變量,由于數據處理的局限性,不適合運用清晰集定性比較分析與多值集定性比較分析。

(二)樣本選擇與數據來源

本文以東北地區的制造業上市公司為研究對象。技術創新數量來源于國家知識產權局,ESG履責數據來源于華證評分。數字經濟的相關測度數據來源于中國城市統計年鑒、北京大學數字金融研究中心和國泰安數據庫。

(三)變量定義與校準

1.結果變量

全要素生產率是勞動生產率提高的最顯著、最直接和最可持續的源泉,是高質量發展的重要標識和衡量[24]。因此,本文選擇全要素生產率作為衡量制造業企業高質量發展的指標,參考魯曉東和連玉君的做法,使用LP方法估算制造業企業的全要素生產率[25]。

2.條件變量

(1)自主創新投入:參考張鑫宇等人的做法,采用企業研發支出與營業收入的比值來度量企業的自主創新投入水平[4]。

(2)技術創新數量:授權發明專利需要通過知識產權局的審批,更具實用性、新穎性和創新性,能夠凸顯企業的創新水平,發揮企業創新活力[26]。因此,本文選擇授權的發明專利數量來衡量技術創新數量。

(3)管理者能力:參考Demerjian等人的研究,采用數據包絡分析(DEA)和 Tobit 模型相結合的兩階段模型測度管理者能力[27]。

(4)ESG履責:選取華證ESG評級數據作為

ESG履責的衡量指標[28]。

(5)稅收優惠:參考柳光強等人的做法,用“收到的各項稅費返還/(收到的各項稅費返還+支付的各項稅費)”來衡量[29]。

(6)政府補助:利用企業財務報表中營業外收入項下的政府補助項目與公司總資產的比值來衡量政府補助水平,這樣消除了公司規模帶來的影響[30]。

(7)數字經濟:參考趙濤等人的做法,從互聯網發展和數字金融普惠兩方面對數字經濟綜合發展水平進行測度[31]。利用主成分分析法進行標準化降維處理,得到數字經濟綜合發展指數。

3.變量校準

本文采用直接校準法對結果變量與條件變量進行校準,將錨點設置為0.95、0.5和0.05分位點,分別表示完全隸屬、交叉點和完全不隸屬。采用fsQCA軟件進行分析,校準錨點見表1。

四、實證分析

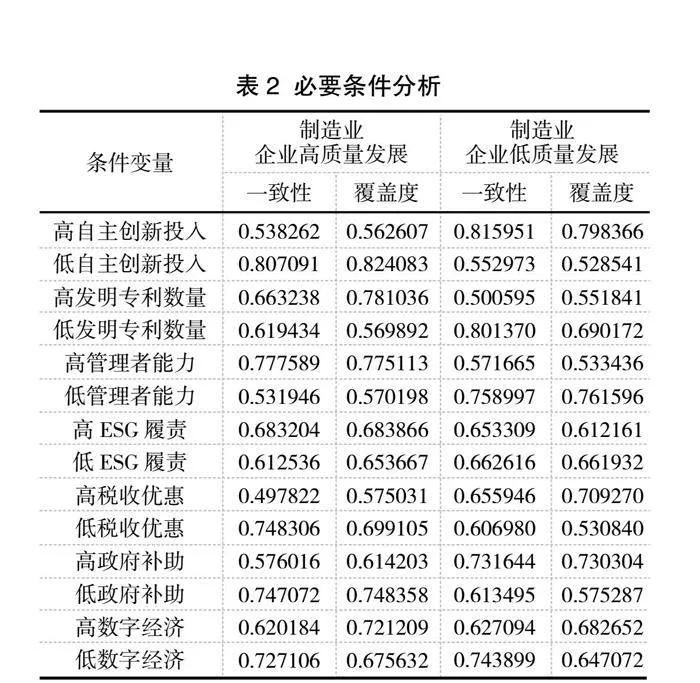

(一)必要條件分析

在對條件組態進行分析之前,需要對各個條件逐一進行“必要性”檢驗。在必要性分析過程中,一致性水平是重要的判斷標準。一致性閾值大于或等于0.9表示必要條件存在,小于0.9則表示必要條件不存在。

制造業企業高質量發展的必要條件分析結果如表2所示,各條件變量一致性均低于0.9,說明這些都不是導致東北地區制造業企業高質量發展的必要條件。這一結果顯示制造業企業高質量發展是一個復雜的過程,需要各條件間的聯動匹配,共同發揮作用。

(二)條件組態分析

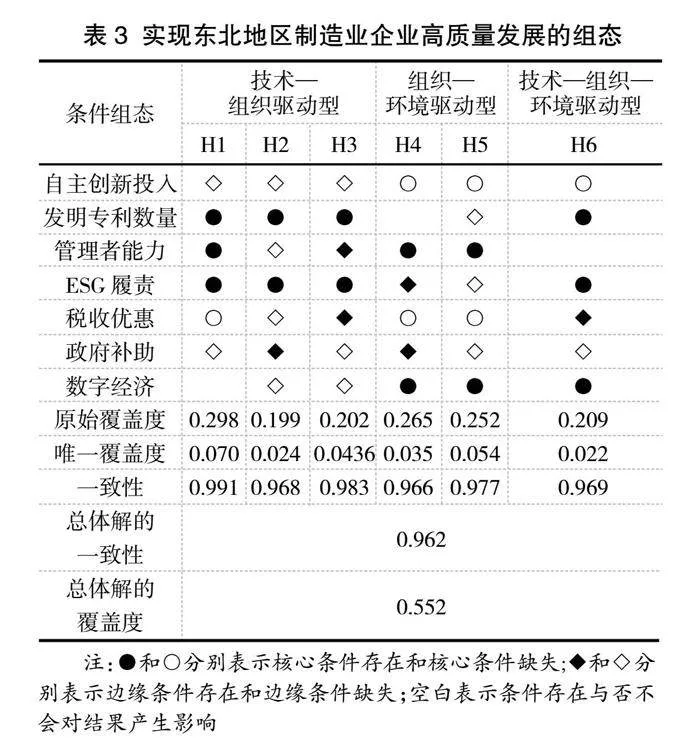

本文借鑒已有研究[32],將組態一致性閾值設定為0.8,按照樣本規模將案例頻數閾值設定為1,將 PRI閾值設置為 0.75,依據設置標準進行標準化分析,最終得到復雜解、簡約解和中間解,如表3所示。通過對中間解與簡單解進行對比,可以區分出核心條件與邊緣條件,其中制造業企業高質量發展的路徑分為三類六條,分別是技術—組織驅動型、組織—環境驅動型與技術—組織—環境驅動型。

整體分析可以看出,總體解的一致性為

0.962,高于0.8,達到了較高水平,說明這六條路徑是制造業企業高質量發展的充分條件。在滿足這六個條件組態的制造業企業發展的案例中,有96.2%的案例取得了高質量的發展。總體覆蓋度為0.552,說明這六種條件組態可以覆蓋55.2%的實現高質量發展的制造業企業。組態條件單一解的一致性均高于0.8,說明這些組態是實現制造業企業高質量發展的充分條件。

1.技術—組織驅動型:H1、H2與H3三條路徑包括技術層面和組織層面因素。其中,H1路徑以高發明專利數量、高管理者能力、高ESG履責、低稅收優惠為核心條件,以低技術創新投入和低政府補助為邊緣條件,該組態可以解釋29.8%的制造業企業高質量發展案例,其中僅能被該組態解釋的制造業企業高質量發展案例為7%。在稅收優惠政策不高的條件下,企業可以通過加強創新,提高發明專利數量,提升企業管理者能力和積極履行ESG職責實現企業的高質量發展。具有代表性的案例是鞍鋼股份有限公司。在發明專利方面,鞍鋼公司堅持“數質并重,重點布局”的戰略,在“新能源電池殼用汽車鋼系列產品研發”“含Cu低合金高強鋼及其制造方法”“冰區船舶用鋼板產品開發”“換熱器結構及設計方法研究”“耐重工業大氣腐蝕橋梁鋼產品開發” 等技術領域擁有專利集群,在中國鋼鐵企業專利創新指數榜上位居第三位①,其創新能力強勁,為企業高質量發展提供助力。在管理者能力層面,鞍鋼公司管理層具備很強的學習能力,并且定期舉辦中高層領導人精益管理培訓班,更進一步加強了高素質人才隊伍建設,推進企業實現高績效。此外,鞍鋼公司積極履行ESG職責,建立企業內部ESG管理體系,進而傳遞出企業的可持續發展理念,有利于提高企業價值,成為高質量發展的主力軍 。

H2路徑說明在外部環境政策不足的條件下,企業可以充分利用內部資源使其流向研發投入環節,提高資源配置效率,增加發明專利數量,同時企業還需要積極履行社會責任,提高環保意識,傳遞出企業的綠色觀念,提升企業發展內生動力。H2路徑和H3路徑的核心條件均包括發明專利數量和ESG履責,但邊緣條件不同,說明這兩條路徑構成了二階等價組態。通過對比可以發現,發明專利數量與ESG履責對制造業企業高質量發展至關重要,其中典型案例為黑龍江珍寶島藥業股份有限公司。珍寶島藥業股份有限公司年報顯示,該公司已經獲得147項國際、國內有效專利①,形成了強勁的專利壁壘優勢,憑借技術創新能力及自主知識產權優勢,提升了產品的附加值與企業的核心競爭力。此外,該公司將ESG履責寫入企業發展戰略,積極投身社會公益慈善事業,使其在公司治理方面得到了資本市場的關注與認可,提高了企業發展過程中的抗風險能力,降低經營風險,推動企業可持續發展。

2.組織—環境驅動型:H4和H5兩條路徑包括組織層面和環境層面因素。H4和H5路徑均以低自主創新投入、高管理者能力、高數字經濟、低稅收優惠為核心條件,H4路徑以高ESG履責和高政府補助為邊緣條件。H5路徑以低發明專利數量、低ESG履責、低政府補助為邊緣條件。對比H4和H5路徑發現,自主創新投入與稅收優惠沒有成為企業發展的瓶頸,企業憑借管理層的卓越能力及數字經濟的賦能效應,可以創造出更高水平的價值,驅動實現高質量發展。

3.多元驅動型:H6路徑包括技術、組織和環境三個層面因素。H6路徑以高發明專利數量、高ESG履責、高數字經濟、低自主創新投入為核心條件,以高稅收優惠和低政府補助為邊緣條件。該組態說明自主創新投入不是企業高質量發展的制約因素,企業憑借眾多發明專利數量、良好的ESG履責情況及數字經濟的推動作用,能夠實現高質量成長,提升整體實力。其中,具有代表性的案例為禾豐食品股份有限公司。禾豐公司重視創新技術,擁有授權發明專利69項,獲得國家科技進步獎2項、國家技術發明獎1項②。禾豐公司的高質量發展不僅僅依靠發明專利數量多,還取決于其積極地履行社會責任,及時、完整、充分地開展信息披露工作,努力提升治理水平,促進企業可持續發展。禾豐公司位于沈陽市,數字經濟的助力效應明顯,能夠促進企業升級,優化資源配置,提升產業鏈水平。

(三)穩健性檢驗

本文對制造業企業高質量發展的組態路徑進行了穩健性檢驗。參考已有文獻的做法[32],QCA作為一種集合論方法,其分析過程發生輕微改變時,產生的結果就會發生變化。如果產生的結果與原結果間存在子集合關系,那么將不會改變研究的實質性分析,視為結果穩健。首先,調整校準錨點,將完全隸屬、完全不隸屬錨點調整為上四分位數(75%)和下四分位數(25%),交叉點保持不變,重新校準得到的組態路徑與現有組態路徑基本一致。其次,將PRI一致性由0.75調整到0.7,得到的組態與現有組態基本一致。最后,調整結果變量的測度方式由LP法換成OP法,產生的組態包括現有組態,穩健性檢驗都能順利通過。

五、研究結論與實踐啟示

(一)結論

本文以東北地區制造業企業為研究案例,用QCA方法探究東北地區制造業企業高質量發展的多重并發因果關系與實現路徑,得出如下結論。

1.通過必要性條件分析發現,單個要素不能構成東北地區制造業企業高質量發展與制造業企業低質量發展的必要條件。自主創新投入、技術創新數量、管理者能力、ESG履責、稅收優惠、政府補助及數字經濟無法單獨實現東北地區制造業企業高質量發展,東北地區制造業企業高質量發展受到多重因素的共同影響。

2.通過條件組態分析發現,構成東北地區制造業企業高質量發展的組態有三類,概括為技術—組織驅動型、組織—環境驅動型與技術—組織—環境驅動型。其中,技術創新數量、管理者能力、ESG履責與數字經濟作為核心條件出現在各組態中。這說明企業可以根據自身情況,通過要素間的組合聯動,發揮企業競爭優勢,實現企業的高質量發展。

(二)實踐啟示

多種要素之間的協同效應反映出了東北地區制造業企業高質量發展進程的復雜性與深刻性,企業應立足于自身發展的優勢,探索出在當前產業政策下適合本企業發展的道路。

第一,技術創新能力是企業高質量發展過程的重要驅動力。企業應堅持自主創新,不斷提高科技創新能力,重視和加強專利布局,利用自身優勢適應市場需求,進而提高企業營運效率,增大市場價值。第二,企業高質量發展的核心也在于管理者的能力和水平。因此,企業應加強人才選育和人才培養;提供專業培訓,幫助管理者提升管理理念與管理技能;建立反饋機制,對管理者的目標達成情況和團隊滿意度進行評估。第三,在可持續發展浪潮下,企業應加強對社會責任信息的披露,積極履行ESG責任,進而增強與利益相關者的溝通,得到外部支持,改善企業生產方式與發展模式,降低企業經營風險,實現企業的高質量發展。第四,企業除了在研發、人才、ESG履責的戰略選擇上需要做出努力外,還應在數字經濟時代下,建立新型經營理念,將數字要素作為企業的關鍵要素,充分利用信息技術與互聯網平臺,實現制造業的轉型升級。

參考文獻:

[1] 中共中央關于認真學習宣傳貫徹黨的二十大精神的決定[N].人民日報,2022-10-31(1).

[2] 習近平在黑龍江考察時強調 牢牢把握在國家發展大局中的戰略定位奮力 開創黑龍江高質量發展新局面[N].人民日報,2023-09-09 (1).

[3] 高文鞠,綦良群.科技人才、全要素生產率與裝備制造業高質量發展[J].中國科技論壇,2020(9):84-95.

[4] 張鑫宇,張明志.要素錯配、自主創新與制造業高質量發展[J].科學學研究,2022(6):1117-1127.

[5] 韓忠雪,高心儀.產業政策、數字金融與企業高質量發展[J].產業經濟評論,2023(5):54-75.

[6] 史言信,熊天任.數字化、制度環境與制造業高質量發展[J].當代財經,2022(11):113-124.

[7] 王丹,張丁.ESG表現、制造業高質量發展與數字化轉型[J].統計與決策,2023(19):172-176.

[8] 何立峰.大力推動高質量發展 積極建設現代化經濟體系[J].宏觀經濟管理,2018(7):4-6.

[9] 曲立,王璐,季桓永.中國區域制造業高質量發展測度分析[J].數量經濟技術經濟研究,2021(9):45-61.

[10] 顏青,殷寶慶,劉洋.綠色技術創新、節能減排與制造業高質量發展[J].科技管理研究,2022(18):190-198.

[11] 李炎亭,李柯.數字金融與制造業高質量發展:理論分析與實證檢驗[J].蘭州大學學報(社會科學版),2023(5):60-74.

[12] 杜金柱,吳戰勇,扈文秀,等.數字經濟與制造業高質量發展:影響機制與經驗證據[J].統計與決策,2023(7):5-10.

[13] 李婉紅,李娜,李策.要素配置效率、選擇性產業政策與制造業結構轉型:基于東北地區的實證研究[J].產業經濟評論,2021(2):53-64.

[14] 黃悅,房艷剛,谷國鋒.技術關聯對制造業結構升級的影響:基于東北三省企業面板數據的實證分析[J].科學決策,2023(7):39-50.

[15] Tornatzky L G, Fleischer M. The processes of technological innovation Lexington[M].Lexington,MA: Lexington Boo-

ks, 1990.

[16] 孫佩紅,劉凱月.戰略性新興企業高質量發展組態研究:基于TOE拓展框架的fsQCA分析[J].西部論壇,

2022(5):12-25.

[17] 羅建強,潘蓉蓉,楊子超.制造企業服務化、研發創新投入與企業績效:基于技術密集型企業的實證研究[J].

管理評論,2023(2):116-125.

[18] Frank A G, Mendes G H S, Ayala N F, et al. Servitization and Industry 4.0 convergence in the digital transformation of product firms: A business model innovation perspective[J].Technological Forecasting and Social Change, 2019(1): 341-351.

[19] 朱艷麗,殷麗,王維.管理者能力、成本黏性與企業績效:來自中國A股上市企業的經驗證據[J].華東經濟管理,2023(10):116-128.

[20] 李甜甜,李金甜.綠色治理如何賦能高質量發展:基于ESG履責和全要素生產率關系的解釋[J].會計研究,2023(6):78-98.

[21] 楊莎莉,張平竺,游家興.稅收優惠對企業全要素生產率的激勵作用研究:基于供給側結構性改革背景[J].稅務研究,2019(4):104-109.

[22] 張中華,劉澤圻.政府創新補助提高了企業全要素生產率嗎:基于創新和非創新補助影響的比較研究[J].產業經濟研究,2022(3):113-127.

[23] 黃賾琳,秦淑悅,張雨朦.數字經濟如何驅動制造業升級[J].經濟管理,2022(4):80-97.

[24] 高培勇,李揚,蔡昉,等.深化經濟與金融改革推進中國式現代化:學習貫徹黨的二十大精神專家筆談[J].金融評論,2022(6):1-21.

[25] 魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2):541-558.

[26] 陳強遠,林思彤,張醒.中國技術創新激勵政策:激勵了數量還是質量[J].中國工業經濟,2020(4):79-96.

[27] Demerjian P R, Lev B, Lewis M F, et al. Managerial ability and earnings quality[J].The accounting review, 2013(2):

463-498.

[28] 謝紅軍,呂雪.負責任的國際投資:ESG與中國OFDI[J].經濟研究,2022(3):83-99.

[29] 柳光強.稅收優惠、財政補貼政策的激勵效應分析:基于信息不對稱理論視角的實證研究[J].管理世界,

2016(10):62-71.

[30] 孔東民,劉莎莎,王亞男.市場競爭、產權與政府補貼[J].經濟研究,2013(2):55-67.

[31] 趙濤,張智,梁上坤.數字經濟、創業活躍度與高質量發展:來自中國城市的經驗證據[J].管理世界,2020(10):65-76.

[32] 張明,杜運周.組織與管理研究中QCA方法的應用:定位、策略和方向[J].管理學報,2019(9):1312-1323.

Research on Configuration of High-Quality Development of Manufacturing Enterprises

under TOE Framework

——A Case Study of Northeast Region in China

Ren Haizhi, Gao Wen

(College of Business Administration, Liaoning Technical University, Huludao 125105)

Abstract:Northeast China is the largest heavy industry base in China, and whether its manufacturing enterprises can achieve high-quality development has attracted much attention. Therefore, it is necessary to explore the joint effects of technical, organizational and environmental factors on the high-quality development of manufacturing enterprises in Northeast China based on TOE framework and fuzzy set qualitative comparative analysis. The results show that the high-quality development path of manufacturing enterprises in Northeast China can be divided into three types: technology-organization driven, organization-environment driven and multiple driven. The high-quality development of manufacturing enterprises in Northeast China has multiple paths and complex mechanisms, among which the number of technological innovation, management ability, ESG performance and digital economy are the core elements. The explanation of the differentiated path of high-quality development of manufacturing enterprises in Northeast China from the perspective of configuration can provide a practical path for the transformation and upgrading of manufacturing enterprises in Northeast China to achieve high-quality development.

Key words:manufacturing enterprises; high-quality development; revitalization of Northeast China; TOE framework; fsQCA

收稿日期: 2024-05-08

基金項目: 遼寧省教育廳高校基本科研項目(LJKR0140)

作者簡介: 任海芝,女,遼寧阜新人,遼寧工程技術大學教授,主要從事財務管理與制造業高質量發展研究;高雯,女,遼寧撫順人,遼寧工程技術大學工商管理碩士研究生,主要從事制造業高質量發展研究。

① 本文研究的東北地區為狹義的東北地區,即遼寧省、吉林省、黑龍江省,不包括內蒙古東部地區。