技術創新對湖北省區域性商業銀行的績效影響研究

2024-12-31 00:00:00周志剛

理財·收藏版 2024年7期

商業銀行業與實體經濟緊密相關,隨著實體經濟從高速增長轉為中高速增長,經濟結構不斷調整升級,逐步從要素驅動、投資驅動轉向創新驅動,中國經濟進入新常態以來,商業銀行資產規模增長趨緩,利息凈收入占比下降,存貸利差收窄,資產質量下滑,凈利潤增速開始同步大幅放緩,這一變化發展趨勢對于區域性商業銀行尤為明顯。同一時期,技術創新開始對現代商業銀行的發展產生深遠的影響。湖北省區域性商業銀行也逐年增加技術投入以提供新的金融產品,提升經營效率和改善服務質量,借助技術創新探尋新的利潤增長點。

一、湖北省區域性商業銀行發展現狀

對于區域性商業銀行而言,資產規模較小,資產結構單一,金融服務多樣性缺乏,非利息收入占比少,營業網點和客戶數量較少,這導致區域性商業銀行無法充分發揮銀行業的規模經濟和范圍經濟特征,受宏觀經濟和貨幣政策的影響較大,經濟新常態下經濟增速放緩和利率市場化背景下經營績效起伏波動更大。具體到湖北省具有代表性的5家區域性商業銀行(漢口銀行、湖北銀行、武漢農村商業銀行、武漢眾邦銀行和湖北省農村信用社聯合社)而言,銀行個體資產規模偏小,總資產最高的漢口銀行資產也尚未超過5000億元;資產結構較為單一,以信貸資產為主;雖然資產規模持續增長,但近年來,營業收入和利率總額開始下滑;不良貸款率逐步增加,撥備覆蓋率略為不足;資產收益率相對全國性商業銀行偏低;非利息收入占比起伏變化,一般不超過20%;流動性略顯不足,流動性覆蓋率在某些年份僅僅滿足監管標準。

二、技術創新對湖北省區域性商業銀行績效影響機制

商業銀行績效主要受到銀行微觀經營狀況、中觀市場結構和宏觀經濟與宏觀政策等三個層面因素的影響。技術創新提供了新的技術要素、新的產品形態和新的經營模式,在微觀和中觀層面直接對區域商業銀行的經營管理產生重大影響。基于產業組織績效理論框架,在技術創新之外,還需要考察經營效率、資產規模、資產質量、風險承擔、公司治理、市場集中度、市場份額、經營區域、銀行監管、貨幣政策和宏觀經濟運行狀況對中國商業銀行績效的影響,這些因素也是技術創新對銀行績效產生間接影響的重要途徑。

技術創新為商業銀行提供了新的生產要素選擇及要素組合方式、金融技術產品、技術服務以及信息化電子銀行渠道。首先,技術創新產生的新渠道和新產品可以大幅降低資金獲取成本和費用,彌補湖北省區域性商業銀行營業網點相對偏少和儲蓄用戶較少的不足。其次,依托技術創新的供應鏈金融、綠色金融、信貸工廠、區塊鏈金融等金融新業態能夠有效拓展湖北省區域性商業銀行的資產種類,實現低邊際成本擴張資產規模,提升市場份額,增加新的利潤增長點。此外,大數據、人工智能、區塊鏈和云計算等新技術與傳統銀行風險管理工具的融合將大幅增強湖北省區域性商業銀行的風險管理能力,提升資產質量,精準確定風險補償,增加凈息差從而提升盈利空間。

在直接影響之外,技術創新通過提供新技術、新手段和新渠道,憑借對其他要素的高邊際替代率以及技術應用的低邊際成本等優勢,從效率、市場勢力、多元化與范圍經濟、風險管理、規避監管等途徑或通過平滑貨幣政策和宏觀經濟沖擊對商業銀行績效產生的間接作用。具體而言,對于效率途徑,技術創新的作用主要是通過配置效率、運營效率、組織效率和規模效率四個方面的優化與改善實現;對于市場勢力途徑,則存在市場份額、市場集中度、規模經濟、要素競爭、價格和品牌等多種潛在中間變量或影響因素;而對于宏觀經濟變量,技術創新則主要是從信貸規模、資產質量、流動性、息差、資產價格波動、需求變動等方面緩解宏觀經濟變量沖擊,從而實現對績效的平滑作用。

商業銀行業發展的不均衡性和不同類型商業銀行之間的差異性必然導致技術創新對不同類型商業銀行績效在影響程度與作用機制上存在顯著差異。湖北省區域性商業銀行不僅經營范圍局限于區域市場,市場競爭相對較為激烈,而且技術投入、創新和經營管理能力相對處于劣勢,開展綜合金融業務的能力也較低。技術創新可以通過效率與市場勢力途徑對區域性商業銀行績效產生正面影響:首先,借助技術創新實現產品及服務的差異化與多樣化,通過專業化、精細化經營獲取細分客戶群,在提高金融服務附加值,改善資產質量,提升風險管理能力的基礎上,增加業務收入和提高區域市場占有率。其次,技術創新有助于區域性商業銀行擺脫自身在市場勢力上的不利處境;電子銀行渠道和相關電子金融服務大大彌補了中小商業銀行在分支機構和營業網點上的不足;借助新技術和信息化系統,湖北省區域性商業銀行設立分支機構資本和人力投入大幅降低,新業務品種的代理經營也成為可能,進入新的業務領域或跨區域經營的門檻大幅降低。

三、實證研究

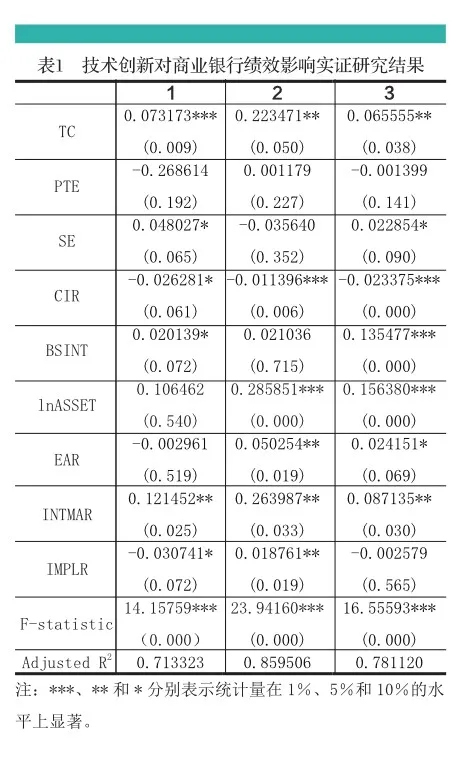

本文采用面板回歸模型研究了技術創新對不同類型商業銀行績效影響。技術創新對包括湖北省區域性商業銀行在內的各類型商業銀行績效影響的面板模型回歸結果如表1所示,其中TC、PTE、SE、CIR、BSINT、lnASSET、EAR、INTMAR和IMPLR變量分別表示技術創新、純技術效率、規模效率變化率、成本收入比率、基準利率、資產規模、權益資產比率、凈息差和不良貸款率。表1中的1—3列給出了湖北省區域性商業銀行、全國性股份制商業銀行和其他區域性商業銀行的實證數據。

表1結果顯示技術創新對包括湖北省區域性商業銀行在內的所有商業銀行績效具有顯著的正面影響。盡管技術創新與所有類型商業銀行績效正相關,但存在較大的差異性,對比不同類型商業銀行發現,技術創新對全國性股份制商業銀行績效的影響最大,對區域性商業銀行績效影響較小,對湖北省區域性商業銀行和其他區域性商業銀行的影響程度差別不大。區域性商業銀行SE的估計系數顯著為正,這說明雖然商業銀行整體績效受規模效率改善的影響不顯著,但是區域性商業銀行績效的提升卻與其自身的規模效率改善顯著正相關。此外,表1的結果還表明,商業銀行績效還與成本收入比率負相關,即單位收入成本水平越低,商業銀行績效水平越高;增加凈息差、降低不良貸款率將提升所有類型銀行績效,但對不同銀行影響程度存在差異性。

四、結論與建議

技術創新不僅通過金融產品創新、服務創新、流程創新、衍生工具創新、渠道創新、要素投入、技術應用、技術產出等方面對區域性商業銀行績效改善有著重要的直接作用,而且在經營效率、運營方式、組織架構、市場結構和應對宏觀沖擊等方面對商業銀行績效產生了廣泛而深遠的影響。當前,金融創新與技術進步協同演進,湖北省區域性商業銀行創新能力不斷加強,技術投入持續增長,新技術綜合應用水平逐步提升。但商業銀行業整體發展并不均衡,技術創新對中國不同類型商業銀行績效的影響也因此存在明顯的差異性;這種差異性不僅體現在影響程度方面,而且也表現為影響機制或影響途徑的差別,但同時也為湖北省區域性商業銀行探索新的經營模式實現創新驅動提供了契機。

基于上述研究,本文對湖北省區域性商業銀行經營管理提出如下建議:

(一)追加技術投入,依托技術創新實現創新驅動

湖北省區域性商業銀行需要在追加技術投入的基礎上,在商業銀行經營管理領域提升對新技術的應用能力,加強新技術應用對創新的支撐作用,逐步形成金融、技術一體化自主創新能力;在與業內其他商業銀行展開競爭的同時,加強自身技術實力,將新技術與自身金融專業優勢有機結合,充分發揮協同效應,以應對外部技術型公司涉足商業銀行領域帶來的全新挑戰。

(二)發揮技術創新對績效的間接影響作用,以效率途徑優先

湖北省區域性商業銀行需要重視技術創新對績效影響的間接機制,通過銀行再造、組織變革、新技術應用、金融——技術一體化創新等措施改善效率,強核心競爭力。盡管市場勢力、存貸款定價和效率都是技術創新對商業銀行績效產生影響的重要間接途徑,但是隨著商業銀行業市場競爭的加劇,市場勢力的影響和存貸款利差逐步衰減,商業銀行績效的可持續性提升應當以效率改善為重。

(三)根據區域性商業銀行類型特征,依托技術創新實現區域化、差異化和精細化競爭優勢

湖北省區域性商業銀行管理者要充分了解銀行自身的競爭優勢和不足,制定符合自身長遠發展的創新策略。對于湖北省區域性商業銀行來說,短期內可考慮通過技術外包、委托創新、合作創新等方式,迅速彌補自身創新短板,在與領先商業銀行合作共贏的過程中逐步增強自身創新能力。區域性商業銀行應該依托技術創新,彌補營業網點較少、資產規模較小和金融產品服務結構單一的不足,充分利用自己對區域性市場特征和本地用戶群的認知優勢,依據區域用戶偏好、需求特點和地域文化背景,在區域市場上借助技術創新帶來的新產品、新服務、新流程、新工具、新途徑、新渠道和新平臺實施差異化、精細化經營,從而獲取區域競爭優勢。

(作者單位:武漢商學院經濟學院)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國塑料(2016年3期)2016-06-15 20:30:00

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32