企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響研究

2024-12-31 00:00:00戴華良

現(xiàn)代商貿(mào)工業(yè) 2024年22期

摘要:"數(shù)字化轉(zhuǎn)型是企業(yè)獲得市場競爭力、實現(xiàn)高質(zhì)量發(fā)展的重要途徑,有關(guān)數(shù)字化轉(zhuǎn)型的公司治理效應(yīng)研究正逐漸興起。本文基于中國上市公司2017—2021年的數(shù)據(jù),實證檢驗了企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響。研究顯示,企業(yè)的數(shù)字化轉(zhuǎn)型可以提高財務(wù)報告的質(zhì)量。進一步研究發(fā)現(xiàn),內(nèi)部控制和內(nèi)部治理結(jié)構(gòu)是企業(yè)數(shù)字化轉(zhuǎn)型提升財務(wù)報告質(zhì)量的重要途徑。

關(guān)鍵詞:

數(shù)字化轉(zhuǎn)型;財務(wù)報告質(zhì)量;數(shù)字經(jīng)濟

中圖分類號:"F23"文獻標識碼:"Adoi:10.19311/j.cnki.16723198.2024.22.048

0引言

近年來,以5G、云計算、大數(shù)據(jù)、人工智能為代表的新一代信息通信技術(shù)加快了創(chuàng)新和轉(zhuǎn)型,成為各國經(jīng)濟發(fā)展的重要動力。可以看出數(shù)字化轉(zhuǎn)型是當下企業(yè)快速和高質(zhì)量發(fā)展的重要路徑。相關(guān)研究人員對數(shù)字化轉(zhuǎn)型的影響進行了分析和調(diào)查。研究表明,企業(yè)的數(shù)字化轉(zhuǎn)型是創(chuàng)新績效的一個主流因素,數(shù)字化轉(zhuǎn)型能夠通過企業(yè)的動態(tài)能力(創(chuàng)新能力、適應(yīng)能力、吸收能力)對企業(yè)創(chuàng)新績效起到促進作用。此外,企業(yè)的數(shù)字化轉(zhuǎn)型還可以憑借數(shù)字賦能從成本降低、效率提升的角度和創(chuàng)新驅(qū)動一同促進企業(yè)績效的提高(劉東慧等,2022)。企業(yè)數(shù)字化轉(zhuǎn)型中的大數(shù)據(jù)等技術(shù)還會影響會計信息的透明度和可比性來影響財務(wù)報告質(zhì)量(聶興凱等,2022)。

本文通過選取2017—2021年期間在中國A股市場上市的公司作為研究樣本,實證檢驗了數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響。研究發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型提高了財務(wù)報告質(zhì)量,相比國有企業(yè),非國有企業(yè)在數(shù)字化轉(zhuǎn)型下財務(wù)報告質(zhì)量水平提高更顯著。

1理論分析與研究假說

1.1企業(yè)數(shù)字化轉(zhuǎn)型與財務(wù)報告質(zhì)量

企業(yè)為了提高自身的盈利,而選擇利益最大化會計政策,或者進行一些違規(guī)更改會計信息、會計方法等方式來獲得更好的營收。而企業(yè)數(shù)字化轉(zhuǎn)型能夠提高企業(yè)對會計信息的整合、傳遞以及披露的能力,推動會計信息質(zhì)量的提高。同時會計信息的透明度的提升和信息不對稱性的降低也將降低相關(guān)的監(jiān)督成本(張焰朝等,2023),進而強化了企業(yè)的監(jiān)督能力,優(yōu)化了企業(yè)的內(nèi)控,提升了會計信息的可靠性;會計信息處理的效率也得到了提高,大數(shù)據(jù)和云計算的運用將智能化融入成本管理中,使信息系統(tǒng)的使用更加高效、全面、便捷(馮圓,2021)。大數(shù)據(jù)、區(qū)塊鏈等技術(shù)的運用能夠提高數(shù)據(jù)的交互能力,能夠幫助企業(yè)獲取更多的會計信息,這些都能促進會計信息質(zhì)量的及時性,相關(guān)性的提高。因此,綜上所述,本文提出理論假說1:

H1:數(shù)字化轉(zhuǎn)型與財務(wù)報告質(zhì)量水平呈正相關(guān)。

1.2產(chǎn)權(quán)性質(zhì)、企業(yè)數(shù)字化轉(zhuǎn)型與財務(wù)報告質(zhì)量

國有企業(yè)經(jīng)營的大規(guī)模和范圍廣難以實現(xiàn)跨區(qū)域數(shù)據(jù)的共享將限制國有企業(yè)的數(shù)字化轉(zhuǎn)型。同時,國有企業(yè)在決策、投資和資源配置方面將受到政府的干預(yù)。由此可見,非國有企業(yè)比國有企業(yè)具有更好的創(chuàng)新動力和能力,非國有企業(yè)會相較國有企業(yè)在企業(yè)數(shù)字化轉(zhuǎn)型中能夠更快速、更有效地憑借數(shù)字技術(shù)來對企業(yè)自身進行轉(zhuǎn)型升級,無論是在財務(wù)方面還是管理方面進行與數(shù)字化、智能化的有效融合,都能夠提高公司內(nèi)部溝通效率提升、財務(wù)處理準確性、完整性、可靠性提升,從而提高財務(wù)報告質(zhì)量。因此,提出假說2:

H2:相對于國有企業(yè),非國有企業(yè)的財務(wù)報告質(zhì)量受到數(shù)字化轉(zhuǎn)型影響更明顯。

2研究設(shè)計

2.1樣本與數(shù)據(jù)選取

本文的數(shù)據(jù)源于國泰安數(shù)據(jù)庫,選取了2018—2022年中國A股市場所有上市公司的數(shù)據(jù),然后執(zhí)行以下篩選程序:(1)刪除金融類企業(yè)樣本、刪除ST樣本;(2)刪除數(shù)據(jù)缺失的樣本。經(jīng)上述篩選后,數(shù)據(jù)的總樣本量為24870個,但考慮到有一些公司的財務(wù)數(shù)據(jù)存在缺失的情況,且計算指標的過程中需要根據(jù)前一年的數(shù)據(jù)得出,因此實際回歸樣本為12963。

2.2變量選取與說明

2.2.1被解釋變量:財務(wù)報告質(zhì)量

關(guān)于被解釋變量,本文參考章新蓉(2010)、王建玲(2020)等人的做法,選取修正的截面瓊斯模型計算出盈余管理指標,從而用于評價上市公司的財務(wù)報告質(zhì)量。具體而言,財務(wù)報告質(zhì)量指標Quality"R計算公式表達如下:

Quality"R="Operationa"Accrualt"Assett-1"""(1)

其中Operationa"Accrualt為第t年的可操作性應(yīng)計"利潤,Assett-1為第t-1年的資產(chǎn)總額。可操作性應(yīng)計利潤可通過總利潤(Total"Profit)與非可操控利潤(Non"Operationa"Accrual)兩者之間的差額計算得出。根據(jù)修正的截面瓊斯模型進行計算:

"Total"Profitt"Assett-1"=α+β1×"△Main"Incomet-△Accounts"Receivablet"Assett-1"+β2×"Fixed"Assetst"Assett-1"+ε""(2)

其Total"Profitt為第t-1年的總應(yīng)計利潤,可通過凈利潤(NProfitt)和經(jīng)營性現(xiàn)金凈流量(OCFt)的差額計算得出,△Main"Income為第t年主營業(yè)務(wù)收入的增加量大小,△Accounts"Receivablet為第t年應(yīng)收賬款的增加量大小,為第t年固定資產(chǎn)原值大小。通過回歸計算出式2中的系數(shù)α、β1、β2后,帶入式(3)中計算出非可操控利潤的大小:

"Non"Operationa"Accrualt"Assett-1"=α+β1×"△Main"Incomet-△Accounts"Receivablet"Assett-1"+β2×"Fixed"Assetst"Assett-1"""(3)

將得到的非可操控利潤和總應(yīng)計利潤代回式(3)中,即可得到財務(wù)報告質(zhì)量指標Quality"R的具體大小。

2.2.2解釋變量:數(shù)字化轉(zhuǎn)型

本文的核心解釋變量為數(shù)字化轉(zhuǎn)型,參考林川(2022)、周蕾(2022)等人的做法,本文通過數(shù)字化轉(zhuǎn)型程度指標來進行測度,具體而言,本文抓取了樣本公司年度報告文本中涉及“數(shù)字化”的詞語頻率。數(shù)字化轉(zhuǎn)型詞語維度的界定包括“云計算技術(shù)”“人工智能技術(shù)”“區(qū)塊鏈技術(shù)”“數(shù)字技術(shù)應(yīng)用”和“大數(shù)據(jù)技術(shù)”,本文基于每個維度捕獲關(guān)鍵詞,根據(jù)捕獲的關(guān)鍵字,如果樣本公司的年度報告文本涉及“數(shù)字”的詞頻,則將詞頻的數(shù)量進行累加,最后為防止報錯,取對數(shù)時將關(guān)鍵詞總量+1,即數(shù)字化轉(zhuǎn)型程度DTT=ln(“數(shù)字化”關(guān)鍵詞數(shù)量+1)。

2.2.3調(diào)節(jié)變量與控制變量

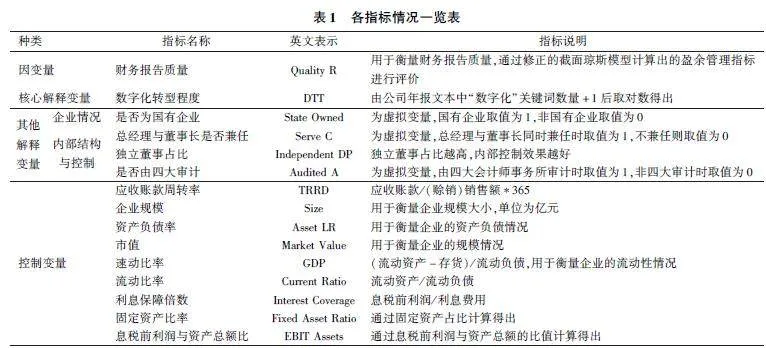

此外,本文也選取了與本文結(jié)果相對應(yīng)的相關(guān)變量,來檢驗本論文的其他假設(shè)。是否為國有企業(yè)(State"Owned)為虛擬變量,用于后續(xù)判斷企業(yè)性質(zhì)不同造成的異質(zhì)性問題,當企業(yè)為國有企業(yè)時取值為1,否則取值為0。企業(yè)的內(nèi)部控制和內(nèi)部結(jié)構(gòu)通過總經(jīng)理與董事長是否兼任(Serve"C)、獨立董事占比(Independent"DP)、是否由四大審計(Audited"A)3個指標分別進行衡量,一般認為,總經(jīng)理與董事長同時兼任時決策速度更快,也避免了委托代理問題,且獨立董事占比越高、企業(yè)財務(wù)報表由知名外部審計公司審計等,都將提高內(nèi)部控制程度和優(yōu)化內(nèi)部結(jié)構(gòu)情況。

本文選取的控制變量為應(yīng)收賬款周轉(zhuǎn)率(TRRD),由應(yīng)收賬款(TR)/(賒銷)銷售額×365計算得出,企業(yè)規(guī)模(Size)、市值(MC)、流動比率(Current"Ratio),由(流動資產(chǎn)—存貨)/流動負債計算得出、速動比率(Quick"Ratio),由流動資產(chǎn)/流動負債計算得出,利息保障倍數(shù)(Interest"coverage),由息稅前利潤/利息費用計算得出,資產(chǎn)負債率(Asset"LR)、固定資產(chǎn)比率、息稅前利潤與資產(chǎn)總額比(EBIT"Assets)。各指標具體情況可見表1。

2.2.4描述性統(tǒng)計

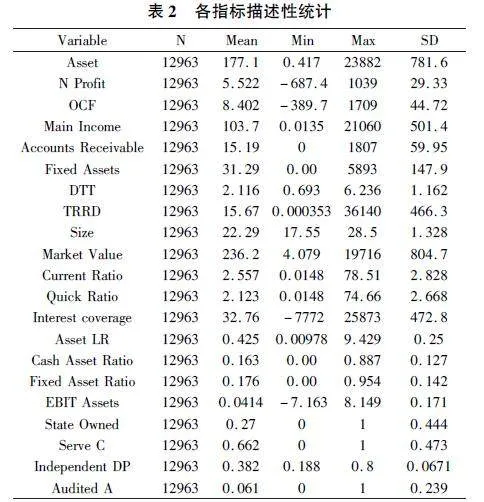

對各指標進行描述性統(tǒng)計分析,結(jié)果如下表2所示。從全樣本中可以看到,樣本的數(shù)量較大,即使部分指標存在缺失值,但樣本總量仍然保持在10000個以上,滿足大樣本回歸條件。在描述性統(tǒng)計中,涉及到總額的數(shù)據(jù),單位都為億元,從描述性統(tǒng)計結(jié)果上看,企業(yè)數(shù)字化轉(zhuǎn)型程度的均值為2.116,公司規(guī)模的均值為22.29,獨立董事比例平均占38.2%,審計委員會是否設(shè)立和是否是四大審計的均值分別為0.99和0.061,各指標最大值、最小值、均值和標準差都在合理區(qū)間范圍內(nèi),樣本質(zhì)量較好。

接下來進行相關(guān)性檢驗,針對各個核心指標的相關(guān)系數(shù),檢驗結(jié)果表明:企業(yè)化轉(zhuǎn)型和財務(wù)報告質(zhì)量之間的相關(guān)系數(shù)為0.013,為正相關(guān),符合我們的假設(shè),其他指標之間的相關(guān)系數(shù)的正負性也基本符合預(yù)期。為了防止可能存在的多重共線性問題,本文先對各變量進行方差膨脹因子檢驗,結(jié)果顯示各指標的方差膨脹因子(VIF)都小于1.5,一般認為VIF小于10,則不會出現(xiàn)嚴重的多重共線性問題,VIF小于5則不出現(xiàn)多重共線性問題,因此本文變量之間不會出現(xiàn)多重共線性問題,可進行進一步回歸研究。

3實證結(jié)果分析

3.1回歸分析

本文模型的一般形式如下所示:

Quality"Rit=α+β1*DTTit+∑"p"p=1"βp*Variablepit+∑"q"q=1"βp*Controlqit+ε"(4)

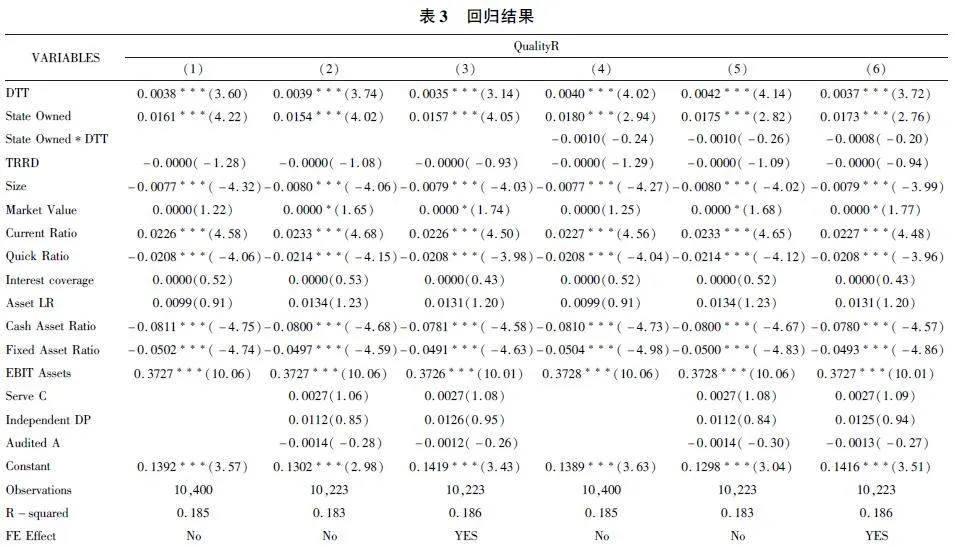

其中Variablepit為我們需要研究的其他解釋變時不時,Controlqit為其他控制變量。為了防止遺漏變量造成的內(nèi)生性問題,本文也采用了固定效應(yīng)模型,回歸的結(jié)果如表3所示。

首先,本文檢驗企業(yè)數(shù)字化轉(zhuǎn)型與財務(wù)報告質(zhì)量之間的關(guān)系,回歸結(jié)果如表3所示。其中,從第(1)—(3)所給出的數(shù)字化詞頻來測量數(shù)字化轉(zhuǎn)型程度的回歸結(jié)果,可以發(fā)現(xiàn)DTT的回歸系數(shù)均顯著為正,這表明,隨著企業(yè)數(shù)字化的發(fā)展水平提高,其財務(wù)報告質(zhì)量水平隨之提高。具體來看,企業(yè)數(shù)字化轉(zhuǎn)型程度每提高1個單位,財務(wù)報告質(zhì)量水平將平均提高0.004個單位。當添加企業(yè)數(shù)字化轉(zhuǎn)型與是否為國有企業(yè)的交互項,第(4)—(6)中交互項系數(shù)并不顯著,但顯示為負,表明了相對于國有企業(yè),非國有企業(yè)的財務(wù)報告質(zhì)量受到數(shù)字化轉(zhuǎn)型影響更明顯該交互項不顯著的原因可能是因為企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告的影響具有滯后性,因此,在之后的文章中將通過滯后項再次進行驗證。企業(yè)數(shù)字轉(zhuǎn)型能顯著提高財務(wù)報告質(zhì)量水平;在我國的非國有企業(yè)中,數(shù)字經(jīng)濟對其財務(wù)報告質(zhì)量的提升效果更為明顯,與本文研究假說一致。

為了繼續(xù)驗證假設(shè)3,本文接下來分別將各個內(nèi)部控制變量分別與企業(yè)數(shù)字化轉(zhuǎn)型進行交互,來研究交互項對于財務(wù)報告質(zhì)量的影響。下表顯示了回歸結(jié)果,模型(1)中將董事長與總經(jīng)理是否兼職與企業(yè)數(shù)字化轉(zhuǎn)型進行交互,模型(2)中將獨立董事占比與企業(yè)數(shù)字化轉(zhuǎn)型進行交互,模型(3)中將是否設(shè)置審計委員會與企業(yè)數(shù)字化轉(zhuǎn)型進行交互,模型(4)中將是否由四大審計與企業(yè)數(shù)字化轉(zhuǎn)型進行交互,結(jié)果發(fā)現(xiàn),各個模型中系數(shù)基本都在1%的顯著性水平下顯著,且正負號符合預(yù)期假設(shè),即企業(yè)的內(nèi)部控制越好,內(nèi)部結(jié)構(gòu)越到位,企業(yè)內(nèi)部結(jié)構(gòu)和內(nèi)部控制優(yōu)化的提升能夠促進企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響。

3.2穩(wěn)健性檢驗

為了防止可能存在的內(nèi)生性等問題,且考慮到企業(yè)數(shù)字化轉(zhuǎn)型對于財務(wù)報告質(zhì)量的影響可能存在滯后性,因此在穩(wěn)健性檢驗中,本文將企業(yè)數(shù)字化轉(zhuǎn)型程度滯后一期,重新進行回歸檢驗,表明模型(1)和(2)主要考察企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響,其中模型(2)加入了時間固定效應(yīng),結(jié)果顯示,企業(yè)數(shù)字化轉(zhuǎn)型程度的滯后一期的系數(shù)依然在5%的顯著性水平下顯著,且系數(shù)為正,說明了數(shù)字化轉(zhuǎn)型與財務(wù)報告質(zhì)量水平呈正相關(guān),與前文結(jié)論相同。模型(3)和(4)用于比較國有企業(yè)和非國有企業(yè)的財務(wù)報告質(zhì)量受到數(shù)字化轉(zhuǎn)型的影響,交互項系數(shù)依然為負,在-0.0037左右,和前文結(jié)論相同,且在新回歸中交互項系數(shù)在5%顯著性水平下變得顯著,說明數(shù)字化轉(zhuǎn)型在一定程度上存在滯后效應(yīng),相對于國有企業(yè),非國有企業(yè)的財務(wù)報告質(zhì)量受到數(shù)字化轉(zhuǎn)型影響更明顯。模型(5)和(6)用于衡量企業(yè)內(nèi)部結(jié)構(gòu)和內(nèi)部控制優(yōu)化的影響,結(jié)果系數(shù)均在5%的顯著性水平下顯著為正,和前文結(jié)論相同。

4研究結(jié)論與建議

4.1研究結(jié)論

本文基于2018—2028年中國A股市場上市公司的數(shù)據(jù),從理論和實證兩個方面,系統(tǒng)地分析企業(yè)數(shù)字化轉(zhuǎn)型如何影響其財務(wù)報告質(zhì)量,拓展了數(shù)字化轉(zhuǎn)型經(jīng)濟后果的相關(guān)理論研究,對我國企業(yè)未來數(shù)字化發(fā)展和數(shù)字技術(shù)應(yīng)用提供一定的思考和建議。采用了修正的截面瓊斯模型、固定效應(yīng)模型等多種方法來實證檢驗了企業(yè)數(shù)字化轉(zhuǎn)型對財務(wù)報告質(zhì)量的影響和作用機制。研究顯示,企業(yè)的數(shù)字化轉(zhuǎn)型能顯著提高財務(wù)報告質(zhì)量。此外,對企業(yè)內(nèi)部控制進行機制檢驗,結(jié)果發(fā)現(xiàn),企業(yè)治理結(jié)構(gòu)作為影響機制,在企業(yè)數(shù)字化轉(zhuǎn)型和財務(wù)報告質(zhì)量之間產(chǎn)生部分中介效應(yīng)。最后,在異質(zhì)性檢驗中發(fā)現(xiàn),非國有企業(yè)的企業(yè)數(shù)字化轉(zhuǎn)型影響財務(wù)報告質(zhì)量更加顯著。

4.2建議與啟示

基于上述結(jié)論,得出以下啟示:首先,政府加強引導企業(yè)進行數(shù)字化轉(zhuǎn)型,提供相關(guān)的資金支持、制度保護,來營造數(shù)字經(jīng)濟下更好的市場環(huán)境。第二,企業(yè)應(yīng)重視數(shù)字化轉(zhuǎn)型帶來的機遇,加快數(shù)字技術(shù)在內(nèi)部控制和治理結(jié)構(gòu)中的運用,充分發(fā)揮數(shù)字化技術(shù)的優(yōu)勢,以促進企業(yè)更好、更快速地轉(zhuǎn)型升級。第三,國有企業(yè)作為我國經(jīng)濟的中堅力量,可以加快先進數(shù)字技術(shù)的運用和創(chuàng)新,整合現(xiàn)有資源,推進企業(yè)智能化管理,以提高管理效率。

參考文獻

[1]"喬鵬程,張巖松.企業(yè)數(shù)字化轉(zhuǎn)型、動態(tài)能力與創(chuàng)新績效[J].財會月刊,2023,44(05):145152.

[2]劉東慧,白福萍,董凱云.數(shù)字化轉(zhuǎn)型對企業(yè)績效的影響機理研究[J].財會通訊,2022(16):120124.

[3]李滟,李金嶽,劉向強.企業(yè)數(shù)字化轉(zhuǎn)型與股利分配[J].西南大學學報(社會科學版),2023,49(02):114126.

[4]趙宸宇,王文春,李雪松.數(shù)字化轉(zhuǎn)型如何影響企業(yè)全要素生產(chǎn)率[J].財貿(mào)經(jīng)濟,2021,42(07):114129.

[5]聶興凱,王穩(wěn)華,裴璇.企業(yè)數(shù)字化轉(zhuǎn)型會影響會計信息可比性嗎[J].會計研究,2022(05):1739.

[6]王建玲.公允價值計量對財務(wù)報告質(zhì)量的影響研究——基于A股上市公司數(shù)據(jù)[J].會計之友,2020(05):4651.

[7]鐘廷勇,黃亦博,孫芳城.企業(yè)數(shù)字化轉(zhuǎn)型、市場競爭與會計信息可比性[J].現(xiàn)代財經(jīng)(天津財經(jīng)大學學報),2022,42(12):2143.

[8]章新蓉,蔣艷.公允價值應(yīng)用水平與財務(wù)報告質(zhì)量關(guān)系——基于金融危機下的實證研究[J].企業(yè)經(jīng)濟,2010(08):162164.

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

童話世界(2018年13期)2018-05-10 10:29:31

中國商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

知識經(jīng)濟·中國直銷(2016年10期)2016-02-27 16:16:41