碳稅對中國城市經濟增長的影響研究

2024-12-31 00:00:00彭沛翔

現代商貿工業 2024年24期

摘"要:碳稅作為被國際廣泛認可的經濟政策的主要手段和工具之一,已被許多國家廣泛認為是行之有效的,探討如何建立碳稅制度對于我國逐步增加碳減排的積極作用和貢獻,引領國際碳機制實現趨同合作具有重要現實意義。本文采用固定效應模型進行碳稅對經濟增長的計量實證分析研究,選取我國2012—2021年31個城市的省級面板數據進行模擬分析,提出假設:碳稅收政策對經濟發展具有促進作用。通過研究本文得出以下結論:碳稅收政策能夠抑制產業結構,繼而對經濟增長產生負向抑制作用。

關鍵詞:碳稅;經濟增長;固定效應模型

中圖分類號:F27"""""文獻標識碼:A""""""doi:10.19311/j.cnki.16723198.2024.24.026

1"研究設計

1.1"樣本選擇和數據來源

本文研究對象是碳稅收政策對中國城市經濟發展,選擇的數據包括2010到2019年的數據,原始數據主要來源于國泰安數據庫和國家統計局、世界銀行。本文在數據收集過程中還進行了一系列的數據處理。本文數據處理和整理采用Excel2016以及Stata16.0。

1.2"定義變量

本文的被解釋變量選取GDP作為衡量標準。以碳稅收政策作為解釋變量,本文采用標準煤計算,假定每噸標準煤排放2.7元/噸二氧化碳,并且參考綜合國內文獻最優稅率,即30元/噸二氧化碳進行計算。

碳稅稅收=能源消費總量*單位能耗排放量*單位CO2稅收。

本文選取產業結構作為中介變量,選取產業結構、外貿依賴度、財政支出占比、交通通達強度、城市化率、存貸款占比、RD強度這7項指標為控制變量。綜上所述,本文中的變量定義具體見表1。

1.3"模型設計

通過碳稅對中國城市經濟影響的理論研究和現狀分析,本文進行進一步的計量實證分析。此外,結合上一章節的理論分析結論,本文提出以經濟增長為被解釋變量,以碳稅收政策策為解釋變量。綜上分析所述,本文結合前面章節提出假設。

假設:碳稅收政策對中國城市經濟增長具有抑制作用。模型(1):lnpgdp"="β0"+"β1"*"lnco"+"β2"*"open"+"β3"*"fis"+"β4"*"ins"+"β5"*"ur"+"β6"*"rd"+"ε

2"碳稅收政策對中國城市經濟增長影響的實證分析

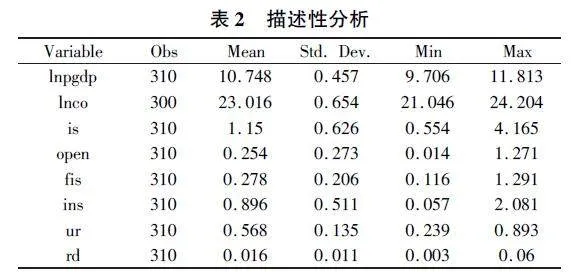

2.1"描述性分析

由表2描述性結果可知相關變量描述性統計。經濟增長lnpgdp最小值僅僅為9.706,最大值達到了11.813。碳稅收政策lnco最小值僅僅為21.046,最大值達到了24.204。從描述性分析的結果可以看出,整體數據分布較為集中,數據間波動比較明顯。

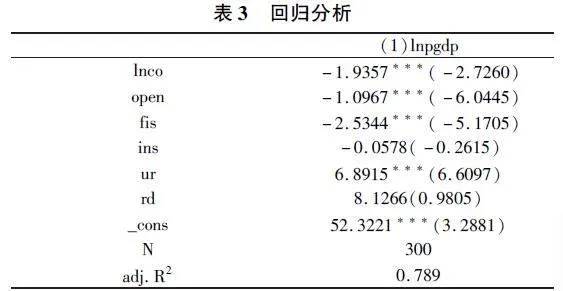

2.2"碳稅收政策對經濟增長影響的回歸分析

根據表3結果中可得,固定效應模型結果中R-squared統計結果為0.789。該結果說明該模型結果能夠嚴謹論證假設。碳稅收政策lnco的系數是-1.9357,該變量在1%水平下顯著。所以,該結果表明碳稅收政策對經濟增長具有抑制作用。

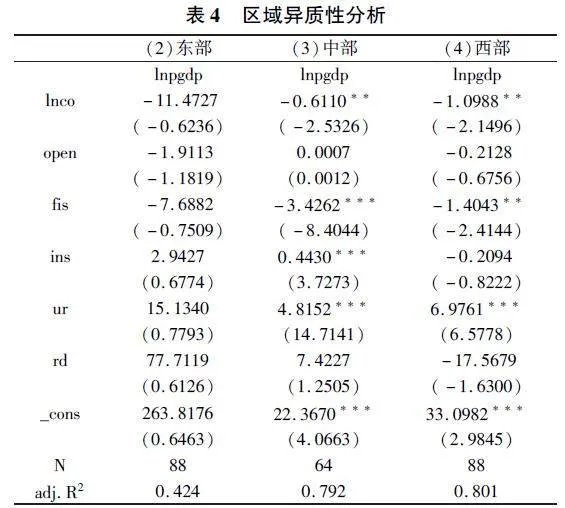

2.3"碳稅收政策對經濟增長影響的區域異質性分析

本文將我國34個省級行政區分為東部、中部和西部,進一步說明碳稅收政策對經濟增長的影響。

根據下表碳稅收政策對經濟增長影響的模型結果可得,東部地區碳稅收政策對東部經濟增長的抑制作用不突出或不成立中部地區該變量在5%水平下顯著。該結果說明碳稅收政策對中部經濟增長具有抑制作用。西部地區該變量在5%水平下顯著。該結果說明碳稅收政策對西部經濟增長具有抑制作用。

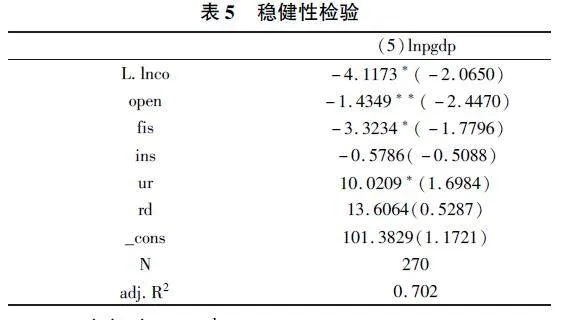

2.4"穩健性檢驗

關于穩健性問題的討論,本文采用滯后一期解釋變量的方法進行解決由于互為因果產生的穩健性問題。最終本文選擇將解釋變量碳稅收政策lnco滯后一期為L.lnco,得到模型(2)。lnpgdp"="β0(2)"+"β1(2)"*"L.lnco"+"β2(2)"*"open"+"β3(2)"*"fis"+"β4(2)"*"ins"+"β5(2)"*"ur"+"β6(2)"*"rd"+"ε(2)

從穩健性檢驗模型(2)結果中可得,解釋變量碳稅收政策L.lnco在10%水平下顯著。說明了在進行穩健性處理滯后一期解釋變量后碳稅收政策對經濟增長仍然具有抑制作用。綜上分析所述,將解釋變量碳稅收政策lnco滯后一期為L.lnco后,解釋變量碳稅收政策對經濟增長的解釋程度出現了不同程度的變化,但是依然都很顯著,說明碳稅收政策對經濟增長的抑制影響是穩健的。

3"研究總結及政策建議

3.1"研究總結

在我國,能源消費以煤為主,而煤炭是造成我國氣候變化問題的重要因素之一。據統計,2013年我國煤炭消費量占能源消費總量的比例高達73.7%,比10年前增長了40%左右,是世界上最大的煤炭消耗國。按照目前的增長速度,到2020年我國煤炭消費占比將達到72%以上。從二氧化碳排放總量來看,中國已經成為世界上最大的二氧化碳排放國,在全球經濟一體化的今天,中國也不可避免地會受到溫室效應的影響。因此,研究我國碳稅收政策對中國城市經濟增長的影響,對我國未來的雙碳政策的具體實施有著重要意義。

本文通過實證分析研究得出,在煤排放2.7元/噸二氧化碳,30元/噸的碳稅收政策強度下,碳稅能夠促進中國城市經濟增長。由此可知開征碳稅是一種提升我國城市經濟增長的有效手段。所以,想要城市經濟增長,在科學合理的范圍內增收碳稅是非常有效的一種選擇,推行碳稅制度可以增加城市的就業率,提升城市經濟,為我國城市的日后發展提供良好的經濟條件,從而提升我國的經濟發展可持續性。

3.2"政策建議

3.2.1"堅持稅收中性原則,靈活實施碳稅收政策

我國應根據不同行業的實際情況,選擇實施碳稅或者碳交易政策。比如在煤炭、鋼鐵、石化等高能耗行業實施較高碳稅政策,在交通運輸行業和建筑行業實施較低碳稅政策。

3.2.2"合理調整碳稅稅率,完善配套優惠政策

由于我國的能源結構比較單一,因此我國應該根據不同行業的能源消耗情況和經濟發展水平確定不同的稅率和優惠政策。比如,對于一些高能耗的行業,可以根據能源消耗量以及產品的市場價格制定不同的稅率,以此來鼓勵企業節能減排;而對于那些能源消耗比較少,產品市場價格也比較低的行業可以選擇減少稅率或者不征收碳稅。

3.2.3"積極開展國際合作,吸收借鑒他國經驗教訓

發達國家開征碳稅時間早,具有較為豐富的政策實施經驗。與此同時,大多擁有先進的技術和較為發達的資本市場,可以為中國提供大量的資金支持,活躍我國碳交易市場,為碳稅體系的構建做好鋪墊,幫助中國加速減少碳排放。

參考文獻

[1]陳雷,林柏梁,王龍,等.基于碳減排政策的多式聯運運輸方式選擇優化模型[J].北京交通大學學報,2015,39(03):7075.

[2]蔡亞林.我國成為全球森林資源增長最快的國家[J].經濟,2008,110111(Z1):135.

[3]國家及各地區國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要[J].中國信息界,2022,353(05):110.

[4]黃朱文.國外碳稅發展及借鑒[J].青海金融,2022,386(10):2832.

[5]魯書伶,白彥鋒.碳稅國際實踐及其對我國2030年前實現“碳達峰”目標的啟示[J].國際稅收,2021,102(12):2128.

[6]李律辰.氣候變化視角下的碳稅立法思考[J].湖南科技學院學報,2022,43(06):3335.