金融科技背景下商業銀行財務績效研究

2024-12-31 00:00:00王謙趙琪

中小企業管理與科技·下旬刊 2024年9期

關鍵詞:商業銀行

【摘" 要】論文選取2012-2021年A股市場103家上市商業銀行為樣本,評價商業銀行綜合財務績效,并以金融科技為背景,實證檢驗商業銀行財務績效的影響因素。研究表明,影響因素中金融科技發展水平、金融科技資本投入、員工素質及風險管理水平等與商業銀行財務績效顯著正相關,股權集中度則顯著負相關。

【關鍵詞】金融科技;商業銀行;財務績效

【中圖分類號】F832.33;F275;F832.5" " " " " " " " " " " " " " " " " " " " " 【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " 【文章編號】1673-1069(2024)09-0036-04

1 引言

金融科技的深入發展對金融市場產生了巨大的沖擊,傳統商業銀行正逐步邁向金融科技發展領域,探索數字化轉型戰略。移動支付、大數據、云平臺等金融科技的創新發展和普及應用,以及人工智能與金融業務的融合,極大影響了商業銀行金融產品的創新及服務效率,降低了銀行的運行成本,提升了銀行客戶獲取及風險防范能力,對銀行整體財務績效產生了顯著影響[1,2]。基于以上背景,本文運用因子分析法構建商業銀行財務績效綜合指數,評價銀行的綜合財務績效,并采用面板數據和隨機效應模型,選取金融科技發展水平、金融科技資本投入、股權結構、員工素質及風險管理水平等指標作為解釋變量,實證研究金融科技背景下影響商業銀行財務績效的因素,提出改善商業銀行財務績效的對策建議,為商業銀行抓住金融科技發展機遇,提升發展質量,增強服務實體經濟的能力提供一定的借鑒。

2 研究設計

2.1 樣本選擇與數據來源

本文采用面板數據,構建隨機效用模型,驗證金融科技背景下商業銀行財務績效的重要影響因素,以確定商業銀行通過金融科技提升財務績效過程中應關注的要素。綜合考慮數據完整性、樣本數量及評價時期的代表性,剔除信息不全樣本,選擇103家商業銀行2012-2021年的面板數據,其中包括5家國有大型商業銀行、9家全國性股份制商業銀行、62家城市商業銀行以及27家農村商業銀行。利用北京大學數字研究中心編制的《數字普惠金融指數》,整理2012-2021年數字普惠金融指數,作為衡量金融科技發展水平的指標,其他宏觀指標通過國家統計局查詢。

2.2 變量選取

①被解釋變量。

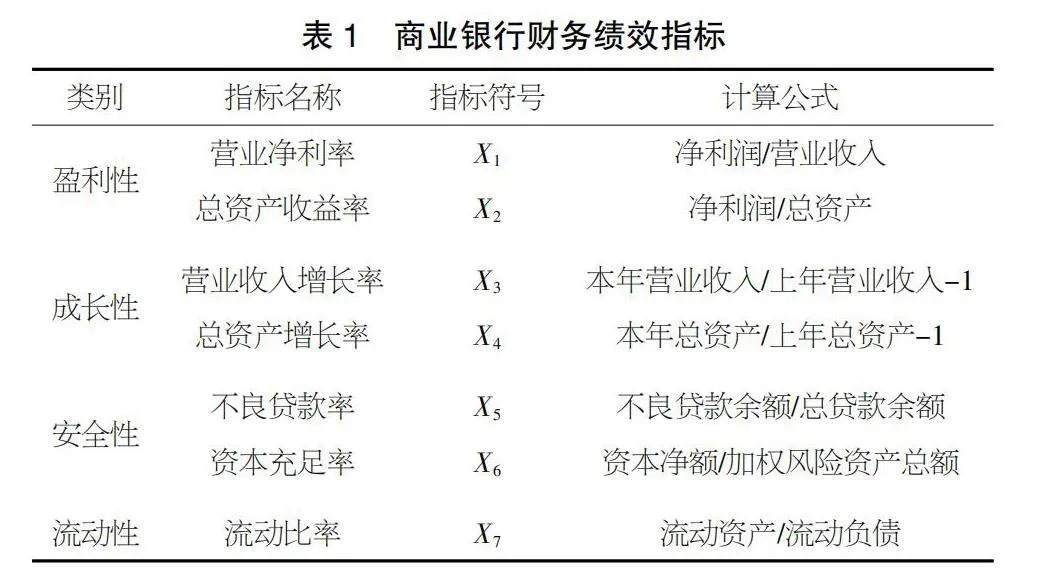

本文以商業銀行財務績效為被解釋變量,參照朱紅杰[3]、姚燕燕[4]等相關學者采用的研究方法,選取商業銀行盈利性、安全性、成長性及流動性等多維度的財務指標,如表1所示,構建商業銀行財務績效綜合性指數。

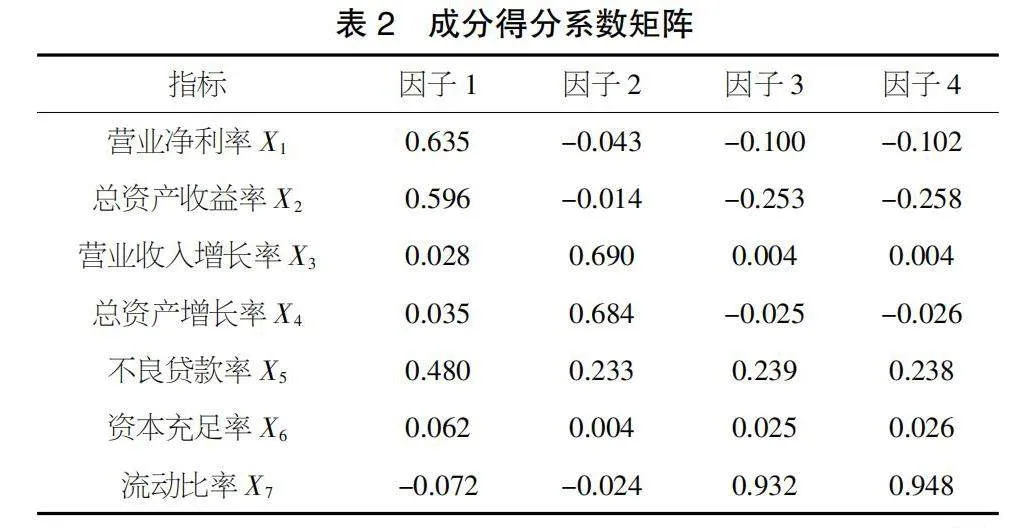

考慮到對上述財務指標之間的量綱差異,本文首先對數據進行標準化處理;其次,通過KMO和Bartlett檢驗,認為本文所選擇的指標適宜通過因子分析法提取公共因子;最后,運用因子分析法提取出原指標的公因子,求出綜合值,如表2所示。

根據表2,4個主因子的得分計算公式如下:

K1=0.635X1+0.596X2+0.028X3+0.035X4+0.480X5+0.062X6-0.072X7" " " " " " "(1)

K2=-0.043X1-0.014X2+0.690X3+0.684X4+0.233X5+0.004X6-0.024X7" " "(2)

K3=-0.100X1-0.253X2+0.004X3-0.025X4+0.239X5+0.025X6+0.932X7" " " " " " (3)

K4=-0.102X1-0.258X2+0.004X3-0.026X4+0.238X5+0.026X6+0.948X7 " " " " " (4)

計算得出4個主因子得分后,測算該103家商業銀行財務績效的綜合得分,如公式(5)所示,式中進行加權求和的權重是4個主因子的方差貢獻率與累計方差貢獻率之比,見表3。

Score=28.457%×K1+22.067%×K2+15.052%×K3+14.563%×K4 (5)

公式(5)中,Score為本文通過因子分析法計算得出的財務績效綜合得分,K1~K4為通過因子分析法提取的公共因子。本文參考王巧霞[5]、陳亮等[6]的研究結果,采用公式(5)測算商業銀行2012-2021年財務績效綜合得分,如表4所示。

②解釋變量。

本文借鑒王詩卉等[7]、郭峰等[8]學者研究思路,選取金融科技發展水平、金融科技資本投入、股權結構、員工素質及風險管理水平等指標作為解釋變量。

③控制變量。

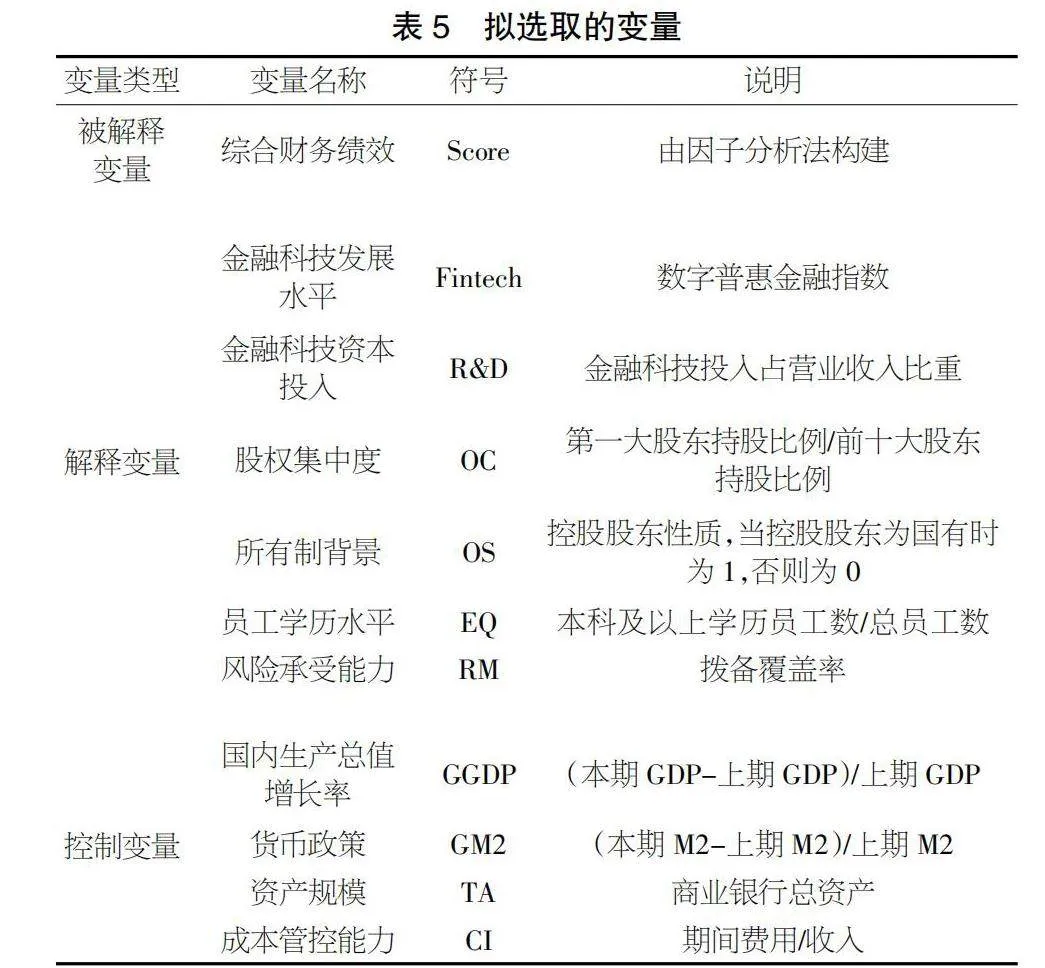

本文根據已有研究[9],將國內生產總值增長率(GGDP)、貨幣政策變動情況(GM2)、銀行總資產規模(TA)、成本管控能力(CI)等指標作為對商業銀行財務績效具有潛在影響的控制變量。具體的變量指標含義如表5所示。

2.3 模型構建

本文采用面板數據,構建隨機效應模型(6),實證檢驗金融科技背景下商業銀行財務績效影響因素。

Scoreit=β0+β1Fintechit+β2Ramp;Dit+β3OCit+β4OSit+β5EQit+β6RMit+β7GGDPit+β8GM2it+β9TAit+β10CIit+εit" " " " "(6)

公式(6)中,商業銀行財務績效指數Score為被解釋變量,金融科技發展水平、金融科技資本投入、股權集中度、所有制背景、員工素質及風險管理水平為解釋變量,GDP增速、貨幣政策、資產規模及成本管控能力為控制變量。其中,β0為截距項,β1~β6為解釋變量的系數,β7~β10為控制變量的系數,i表示選取的103家樣本商業銀行,t表示時間。

3 實證結果分析

3.1 回歸結果與分析

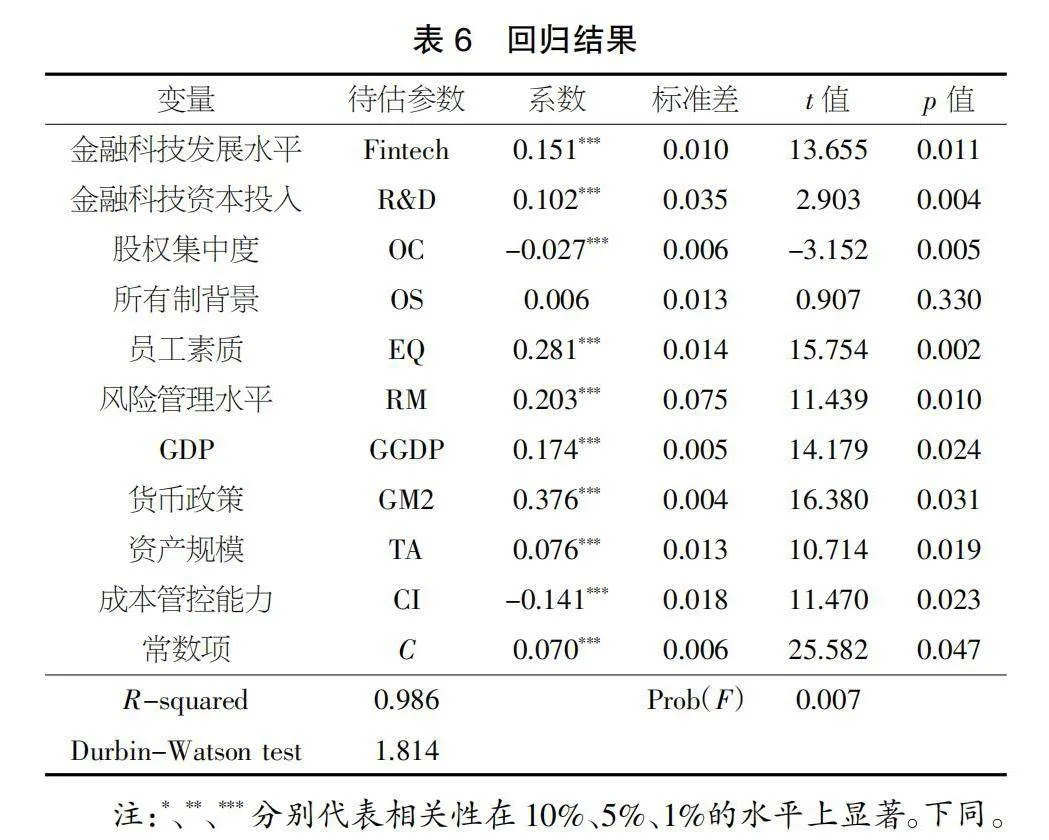

基于公式(6)及選取的樣本數據,對103家商業銀行2012-2021年面板數據進行回歸,回歸結果如表6所示。

本文所選取的解釋變量中,僅所有制背景未通過顯著性檢驗;金融科技發展指數、金融科技資本投入、員工素質、風險管理水平均與商業銀行財務績效呈正相關關系。股權集中度與商業銀行財務績效呈負相關關系。控制變量均通過了顯著性檢驗。

在金融科技發展水平對商業銀行財務績效的影響方面,如表6所示,普惠金融發展指數與商業銀行財務績效呈正相關關系,普惠金融發展指數每上升1個單位,會引起商業銀行財務績效上升15.1%,表明金融科技催生的互聯網金融機構對商業銀行業務的競爭效應并未對商業銀行的財務績效產生顯著的負面影響,而金融科技的發展為促進商業銀行轉型升級、業務拓展提供了新的路徑,同時大數據技術的日趨成熟對商業銀行控制不良貸款率起到了關鍵作用。在金融科技資本投入方面,資本投入量與商業銀行財務績效呈正相關關系,投入每增加1個單位,會使商業銀行財務績效上升10.2%。在股權結構方面,股權集中度與商業銀行財務績效呈負相關關系,股權集中度每升高1個單位,會使商業銀行財務績效下降2.7%。而所有者背景未通過顯著性檢驗,表明所有制背景對于商業銀行財務績效無顯著影響。在員工素質方面,員工的整體學歷水平與商業銀行財務績效呈正相關關系,員工學歷水平每上升1個單位,會使商業銀行財務績效上升28.1%,表明在金融科技背景下商業銀行應更加注重員工隊伍建設。在風險管控水平方面,隨著商業銀行風險管控水平每提升1個單位,其財務績效有上升20.3%,表明在金融科技背景下商業銀行應當更加注重風險管控工作,積極運用新興技術完善風險預警及管控機制。

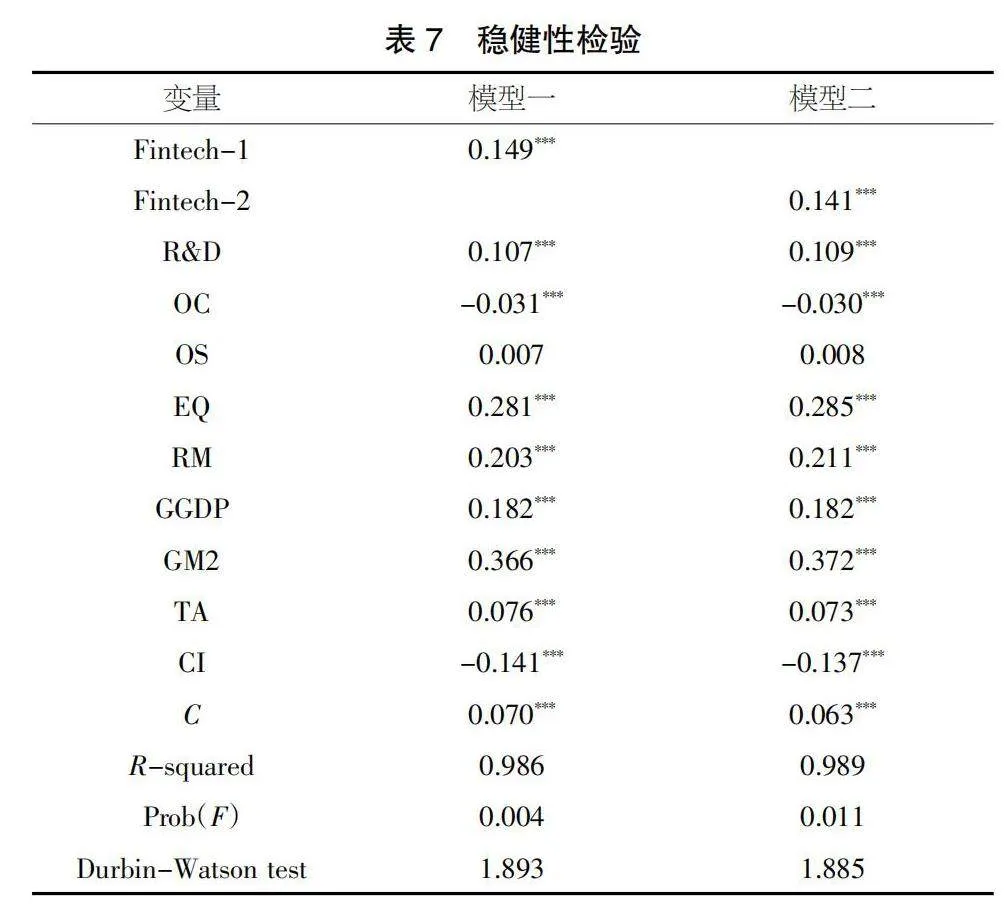

3.2 穩健性檢驗

本文依次使用衡量金融科技發展水平的數字普惠金融指數中所涉及的覆蓋廣度、使用深度替換原使用的數字普惠金融總指數,重新對模型進行回歸,檢驗模型的穩健性。模型一為本文采用覆蓋廣度(Fintech-1)替換數字普惠金融指數后的模型,模型二為采用使用深度(Fintech-2)替換數字普惠金融指數后的模型。如表7所示,使用替換變量后模型一及模型二均通過了顯著性檢驗,回歸結果具有較好的穩健性。

4 研究結論與建議

4.1 研究結論

①金融科技發展指數、金融科技資本投入與商業銀行財務績效正相關。金融科技發展水平能夠在緩解商業銀行與客戶之間的信息不對稱程度、滿足客戶多樣化的理財投資需求方面起到積極作用;金融科技的資本投入擴展了商業銀行金融服務的時空邊界,提升了商業銀行金融服務的質量和效率。因此,金融科技發展水平和金融科技的資本投入能夠正向影響商業銀行的財務績效。

②員工素質、風險管理水平與商業銀行財務績效正相關。金融科技的發展具有跨學科屬性,高學歷背景的員工能夠更快接受金融科技產品的新理念或新方式,促進金融科技背景下的產品研發創新及推廣,提升金融科技的應用效率,正向影響商業銀行的財務績效;新興金融科技工具在金融業務全流程的應用使商業銀行的中后臺風險管控系統運轉更可靠,更有效率,提升了商業銀行的風險管理能力,對銀行的財務績效產生了正向推動作用。

③股權集中度與商業銀行財務績效負相關。較高的股權集中度在強化大股東對經理人的約束方面發揮了重要作用,但也會導致重大決策科學性受到影響,大股東可能基于自利行為抑制商業銀行金融科技的運用與發展,繼而影響商業銀行財務績效的提升。

4.2 對策建議

①開拓金融科技市場。商業銀行應立足自身業務發展以及輻射地域性產業結構特征,將金融科技在金融服務場景中運用、創新和深化,設計智能化、人本化APP或網上銀行功能,全面推廣智能柜臺,提高線下金融服務效率,提高用戶黏性。

②提升金融科技服務能力。商業銀行應加大金融科技產品投入,利用金融科技企業前沿信息技術優勢,合作開發具有金融科技獨特優勢的產品及服務模式,發揮金融科技在提升銀行風險管理質量、優化內部控制等方面的積極作用。

③持續優化股權結構。國有大型銀行在確保國有控股前提下,適度引入多元化資本,借鑒先進治理模式;全國性股份制銀行保持多元化股權結構,提升決策科學性;城市和農村商業銀行引入帶動轉型發展的戰略投資者。

④完善金融科技人才政策。商業銀行應將吸收、培養金融科技人才作為實現數字化轉型發展的第一要務,探索金融、科技、數據復合型人才培養模式,選聘金融科技人才進入董事會或高級管理層,完善突出貢獻技術專家激勵制度。

⑤提升金融科技風險管理水平。商業銀行應積極利用金融科技完善風險信息收集、數據分析等基礎設施,加強銀行間、銀行與政府部門間數據信息平臺共享,將金融科技應用于授信審批、風險識別和預警以及有效識別系統性風險等領域。

【參考文獻】

【1】張俊芳,蘇牧.科技金融生態系統指標構建與國際比較研究[J].中國軟科學,2022(07):28-37.

【2】王化中,李超.企業社會責任與財務績效研究綜述[J].商業經濟,2019(07):150-152.

【3】朱紅杰.上市商業銀行財務競爭力綜合評分分析[J].金融理論與實踐,2016(07):107-111.

【4】姚燕燕.商業銀行資本結構對盈利能力影響實證研究——基于11家上市銀行數據分析[J].西南大學學報(自然科學版),2020,42(11):118-127.

【5】王巧霞.我國上市商業銀行財務績效評價研究——基于25家上市商業銀行財務數據的實證分析[J].會計之友,2018(10):64-67.

【6】陳亮,劉欣慧,李春友.基于偏序集理論的商業銀行財務績效評價[J].統計與決策,2019,35(20):178-181.

【7】王詩卉,謝絢麗.經濟壓力還是社會壓力:數字金融發展與商業銀行數字化創新[J].經濟學家,2021(1):100-108.

【8】郭峰,王靖一,王芳,等.測度中國數字普惠金融發展:指數編制與空間特征[J].經濟學(季刊),2020(4):1401-1418.

【9】楊秀瓊.基于模糊DEA的上市商業銀行財務績效評價研究[J].財會通訊,2020(14):100-103.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時代(2019年4期)2019-06-01 07:35:00

經濟技術協作信息(2018年20期)2019-01-19 02:56:32

消費導刊(2017年20期)2018-01-03 06:27:21

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13