上市公司環境會計信息披露現狀研究

2024-12-31 00:00:00鄭盈鳳

中小企業管理與科技·下旬刊 2024年9期

關鍵詞:信息披露

【摘" 要】隨著全球環境挑戰的日趨嚴重,我國政府對環保的重視程度也不斷提高,頒布實施了一系列政策措施與法規條例,以推動我國企業履行環境保護責任。上市公司作為社會經濟活動的重要參與者,也承擔著環境保護的社會責任,因此,上市公司的環境會計信息披露也直接影響著投資者、監管機構和社會公眾的決策。論文旨在分析上市公司環境會計信息披露的現狀以及其在政府加大環境保護力度推進下的變化趨勢,并為上市公司的環境會計信息披露提出相應的改進建議。

【關鍵詞】環保力度;環境會計;信息披露

【中圖分類號】F275;F279.24" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)09-0181-03

1 引言

黨的二十屆三中全會提出,“聚焦建設美麗中國,加快經濟社會發展全面綠色轉型,健全生態環境治理體系,推進生態優先、節約集約、綠色低碳發展,促進人與自然和諧共生”。近年來,環境保護問題日益突出,尤其在面對愈發頻繁的極端天氣時,社會公眾逐漸意識到環境保護的重要性。在這樣的背景下,對企業的環境會計信息披露提出了更高要求。企業作為市場經濟的主體,也是參與環境保護的主體。同時,在我國經濟轉向高質量發展的當下,環保作為企業社會責任的組成部分之一,積極響應國家政策、積極參與環境保護,是企業提升社會責任形象的有效途徑。因此,企業環境會計信息披露不僅關系到企業的社會形象,也是企業投資者和其他利益相關者的決策依據。

本文旨在通過分析上市公司環境會計信息披露現狀,以及其在政府環境保護力度推進下的變化趨勢,為上市公司環境會計信息披露提出改進建議。一方面有助于了解上市公司環境會計信息披露的現狀,另一方面有助于促進提升上市公司環境會計信息披露的質量。

2 政府環保力度現狀

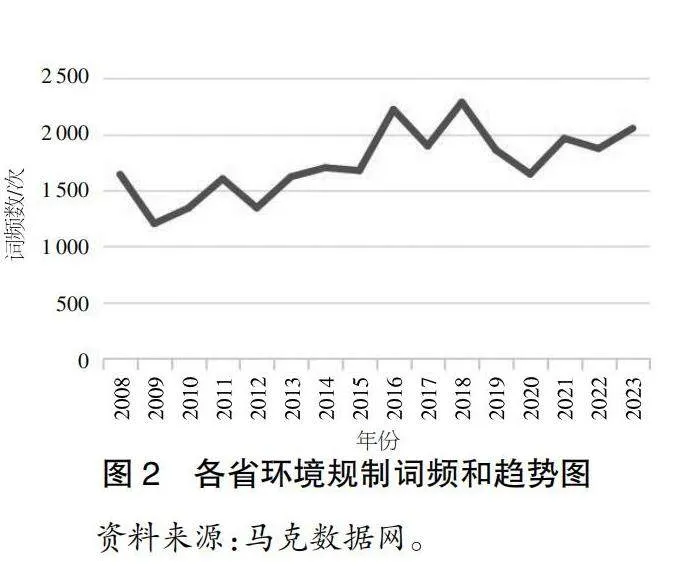

根據圖1的近年來各省在環境保護方面的支出情況來看,盡管在2019年之后有所下降但整體上呈現出增長的趨勢。與2008年相比,到2021年的環保支出增長了279.10%,這表明各省政府高度重視環境保護,并持續增加投入。此外,結合政府環境保護規制相關詞頻和也一直維持在較高水平,并呈上升趨勢(見圖2),這也顯示出政府在持續關注,進一步說明政府對環境保護的高度重視。

從政策法規方面來看,在立法層面,近年來,我國陸續出臺了一系列環保法律法規,如《環境保護法》《大氣污染防治法》等,對企業的環保行為提出了明確要求。同時,對違反環保法規的企業實施了更為嚴厲的處罰措施。在政策引導方面,政府通過財政補貼、稅收優惠等政策手段,鼓勵企業進行環保技術的研發和應用,推動企業實現綠色轉型。在監管強化方面,環保部門加大了對企業的監管力度,通過定期檢查、不定期抽查等方式,確保企業落實環保政策,同時,環保信息公開透明化,使得公眾和媒體能夠對企業環保行為進行監督。

綜上所述,無論是在政策法規方面,還是從政府環保支出及政府環境規制詞頻方面來看,政府對環境保護一直保持著高度關注。且近年來環保支出不斷增加,在2019年達到了6 900多億元,可見政府環境保護力度在持續加強。

3 上市公司環境會計信息披露現狀

本文選擇2008年至2023年A股上市公司的環境會計信息披露相關數據進行分析,將從信息披露形式和披露內容兩個方面進行分析。

3.1 披露形式

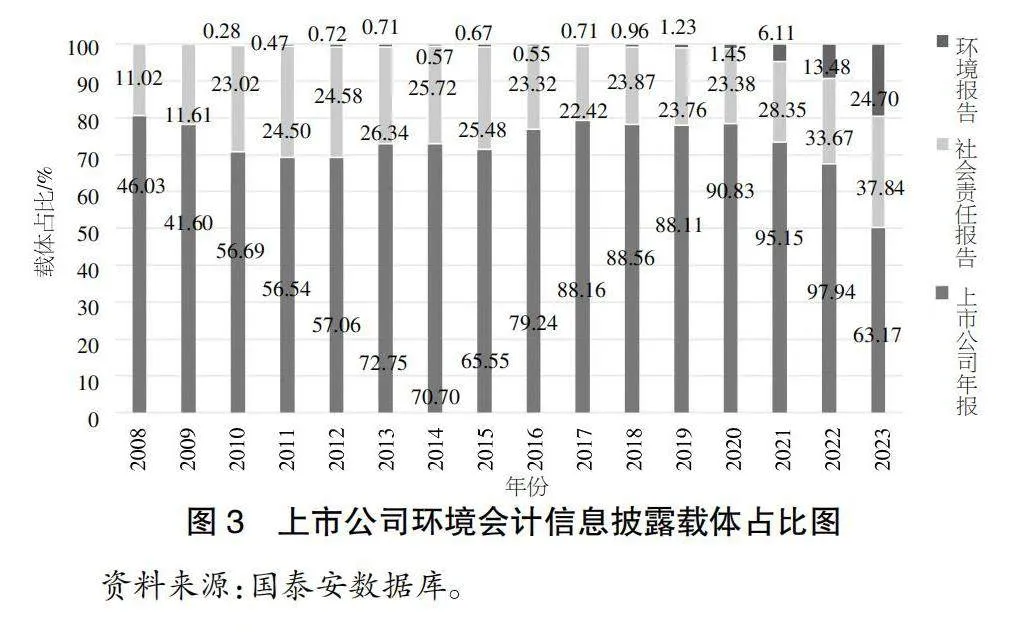

上市公司披露環境會計信息的載體在近16年有較大的變化。首先,在上市公司年報中進行環境會計信息披露的占比最高時達到97.94%,說明已經有絕大部分上市公司有環境會計信息披露的意識;其次,2010年開始有少量上市公司以環境報告的形式進行環境會計信息的披露,至2023年以專業環境報告進行披露的企業占比達到了24.70%;最后,在企業社會責任報告中進行環境會計信息披露的企業占比也增長了26.83%,達到了37.84%(見圖3)。

3.2 披露內容

對于上市公司環境會計信息披露的內容分析,將從環境排放披露、環境管理披露、環境業績和環境負債披露4個方面來進行。

3.2.1 環境排放披露

自2008年以來,上市公司披露的排放物名稱數呈持續上升趨勢,從48個增長到2023年的4 615個,增長率約為上市公司數量增長率的4倍,表明上市公司披露的環境排放物內容越來越詳細。披露內容從生產排放擴展到辦公排放,針對同一類排放物,披露內容也愈加精細。例如,在2008年僅兩家企業披露氨氮排放物總噸數,在2023年氨氮排放的披露已經涵蓋了218種不同的類別,包括不同濃度、不同含氨氮物、不同板塊等多種類別。

3.2.2 環境管理披露

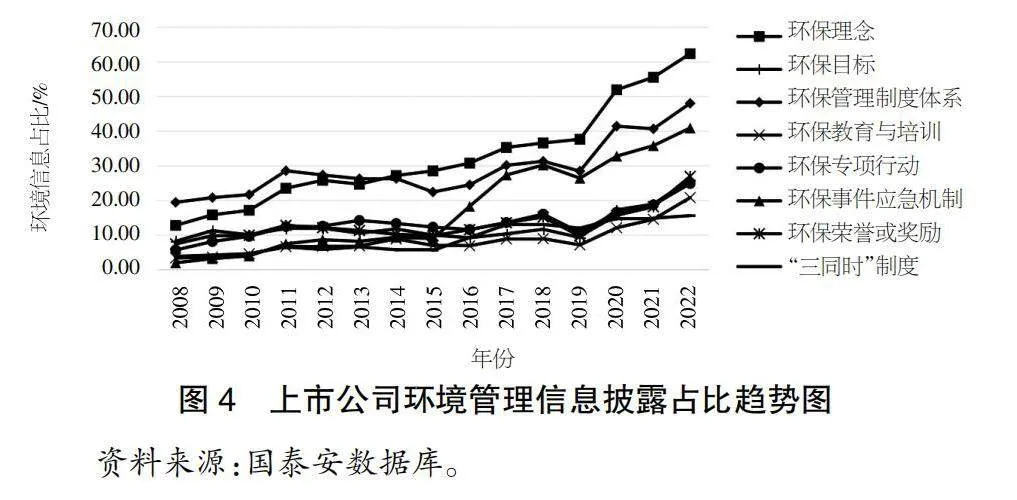

整體上上市公司進行企業環境管理披露的比例從2008年的28.98%增長到79.11%。從圖4上市公司環境管理信息披露占比來看,上市公司對于環保理念、環保管理制度體系和環境事件應急機制的披露占比較高,相比之下,對于企業環保教育與培訓、環保專項行動和“三同時”制度披露較少,其中“三同時”制度是指“生產經營單位新建、改建、擴建工程項目的安全設施,必須與主體工程同時設計、同時施工、同時投入生產和使用”。因此,本身需進行“三同時”制度管理的上市公司占比就較少,導致總體占比較低。從環境管理披露占比對比可以發現,上市公司的環境管理在理念、制度層面的多,而實際的環保行動及員工的環保教育還較少。

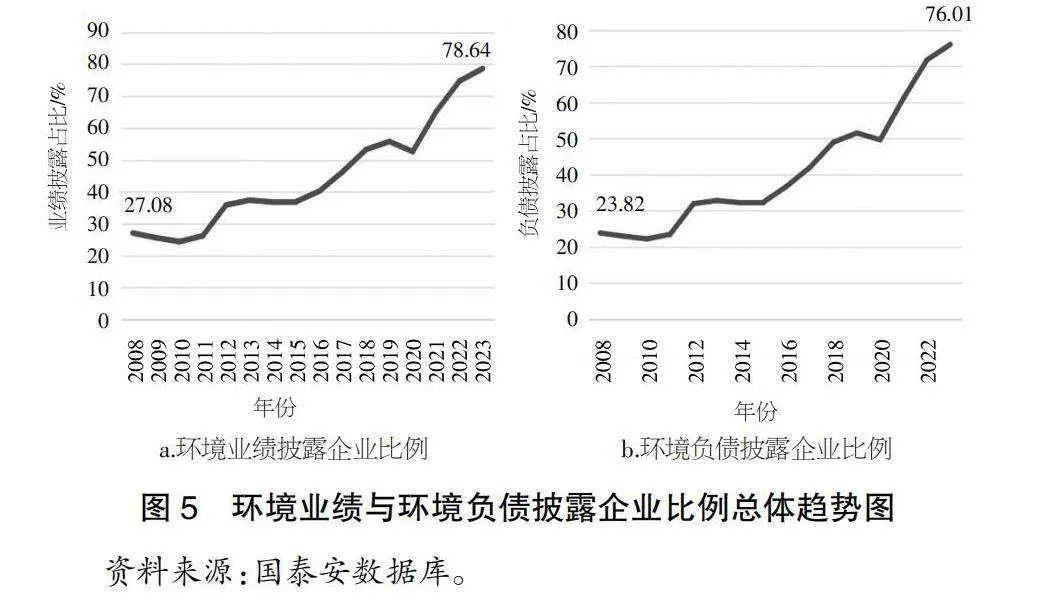

3.2.3 環境業績與環境負債披露

環境業績是指企業通過環保措施取得的環境效益。環境負債是指企業經濟活動對環境造成的負面影響或負擔。將這兩個方面進行對比分析,以便更好地了解上市公司環境會計信息披露現狀。

從環境業績與環境負債披露企業比例整體趨勢上看(見圖5),上市公司進行環境業績與環境負債披露的企業占比基本持平,但進行環境業績披露的上市公司數量高于環境負債披露的數量,這表明相比于負面的環境負債信息,較多企業傾向于披露正面信息。

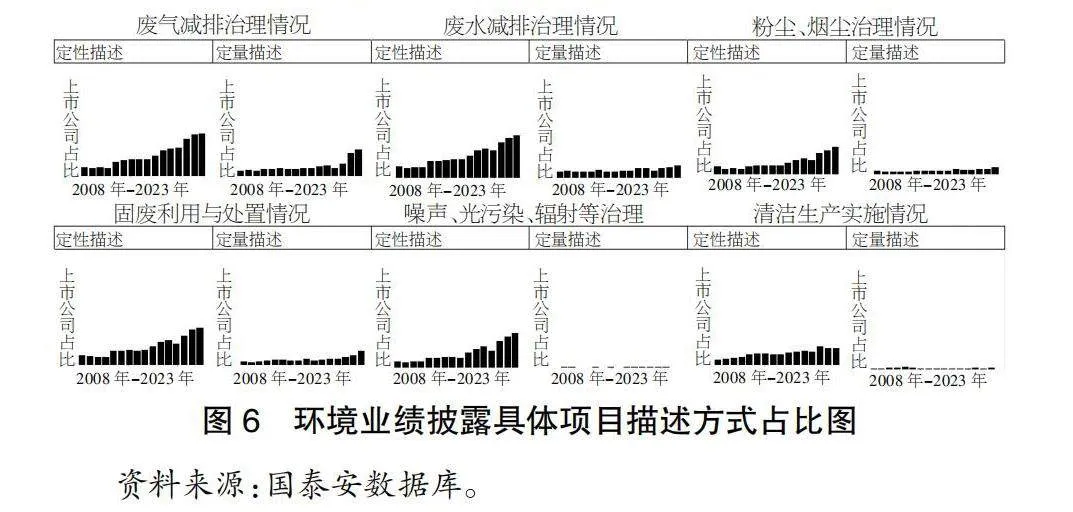

從定性描述和定量描述兩種方式看上市公司環境業績和環境負債具體內容的披露(見圖6、圖7),各項目定性描述的上市公司占比都高于定量描述。從圖6可見環境業績各項目定性描述披露上市公司占比近年來呈上升趨勢,但定量描述除廢氣減排治理情況和固廢利用與處置情況有明顯增長,其他項目定量描述企業占比增長并不明顯或基本沒有增長。

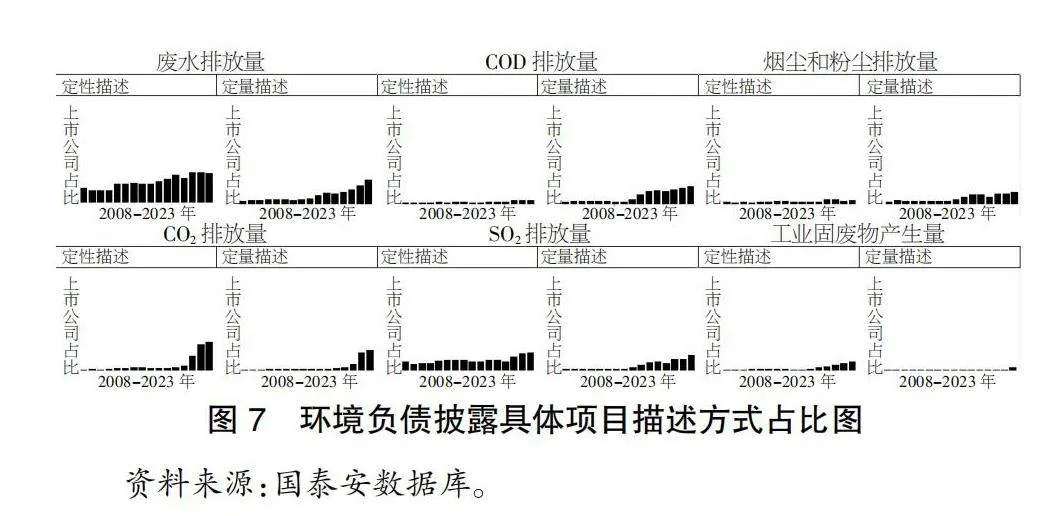

從圖7可見,上市公司對環境負債各項目的披露企業占比整體偏低,無論是定性描述還是定量描述近年來披露企業占比都有較明顯的增長,但增長之后的披露企業仍然占比較低。

通過上述分析可知,近年來上市公司在環境會計信息披露方面的表現有較大的提升。在披露的形式上有所豐富,且進行環境會計相關信息披露的企業達到了98%以上;從披露內容來看,上市公司進行環境排放披露、環境管理披露、環境業績和環境負債披露的企業比例都有較大的提高;從環境業績與環境負債的披露描述形式來看,以定性描述來進行披露的上市公司占比較高,定量描述的上市公司占比較少,且相對于負面信息,較多企業更愿意披露正面的環境業績信息;此外,上市公司中進行具體專項行動披露的較少,僅進行環保目標和制度披露的上市公司較多。可見,在政府環保力度的影響和推動下,上市公司整體披露數量有所增加,但具體的披露內容以及內容質量還有待提高。

4 上市公司環境會計信息披露的變化

4.1 披露形式專業化

隨著政府環保力度的加強,上市公司在環境會計信息披露的形式上呈現出越來越專業化的趨勢。過去,企業可能僅通過簡單的財務報表附注或年報中的某一部分來提及環境信息,但現如今,越來越多的企業選擇發布獨立的環境報告或在企業社會責任報告中設立專門章節。由圖3可知,以企業社會責任報告和環境報告作為載體的上市公司比例超過了50%,說明上市公司在以更加系統、全面的方式披露環境會計信息。這種變化不僅體現了企業對環境責任的重視,也提高了環境信息的可讀性和可比性,為投資者、監管機構等利益相關者提供了更為豐富的信息來源。

4.2 披露內容精細化

政府環保力度的加強促使上市公司在環境會計信息披露的內容上更加精細化。上市公司環境排放披露,不僅僅對生產排放進行披露,同時也增加了對辦公排放的披露,且排放物的披露進一步深入具體的排放物生產區域、濃度、處理方式等細節,使得披露的信息更詳細、實用。同時,環境管理披露的內容也更為豐富,從環保理念、環保管理制度體系到環境事件應急機制,企業都在不斷完善自身的環境管理體系,以應對日益嚴格的環保要求。此外,對于環境業績和環境負債的披露,企業也更加注重定量描述的準確性,通過具體的數字和指標來反映企業在環保方面的成效和負擔,提高了披露內容的可信度。這種精細化的披露方式不僅有助于企業自身的環境管理,也為利益相關者提供了更為準確、全面的信息參考。

5 對上市公司環境會計信息披露的建議

5.1 提高披露信息客觀性

通過對比圖5、圖6與圖7可知,上市公司在環境會計信息披露中更加傾向于去做環境業績披露也就是正面信息披露。結合環境排放信息披露上市公司占比僅為35.53%的數據,可知企業在披露負面信息時難以客觀公正的進行。因此,企業在進行環境會計信息披露時,可以借助第三方機構,如會計師事務所或環境咨詢機構,對環境業績和環境負債進行獨立審計和評估,以確保披露信息的客觀性和公正性。同時,企業也應加強內部環境管理,減少負面信息的產生,從根本上提升環境會計信息披露的質量。

5.2 強化定量披露

通過對上市公司披露信息描述方式進行統計分析,可以發現當前上市公司在環境會計信息披露中定性描述占比較高,而定量描述較少。建議企業加強定量披露的力度,通過設定具體的環保指標和目標,如減排量、資源利用率等,將企業環境會計信息更多地量化,并定期進行監測和報告,以數據化的方式展現企業在環保方面的成效和負擔。這不僅可以提高披露內容的可比性,提升上市公司環境會計信息的質量,也有助于企業更好地了解自身的環保狀況,為未來的環境管理提供數據支持。

5.3 提升披露內容的深度與廣度

在環境排放、環境管理、環境業績和環境負債等方面,企業應繼續拓展披露內容的深度和廣度。在環境管理方面,除了披露環保理念和制度外,還應加強環保行動和員工環保教育的披露,企業的環境管理不能僅僅停留在制度層面,而應更多地進行實際行動;在環境業績方面,應細化各個項目的具體成效和指標;在環境負債方面,則應如實反映企業的環境負擔和潛在風險。

5.4 強化社會責任意識

上市公司作為社會經濟發展的重要力量,應該充分認識到自身在環境保護中的社會責任。上市公司應積極主動加強企業環境管理、減少污染排放、提升資源利用效率等方面的工作,并在信息披露中積極展現自身真實的環保成果和貢獻,積極履行企業的社會責任,同時為其他中小企業樹立標桿和榜樣。此外,上市公司還應加強與其他利益相關者的溝通和合作,共同推動社會經濟的可持續發展和綠色發展。

【參考文獻】

【1】王前虎.協同推進生態環境保護和綠色低碳發展[J].紅旗文稿,2024(14):30-33.

【2】殷旭東,盛銳.基于ESG的環境會計信息系統研究——以JH汽車為例[J].會計之友,2024(16):69-74.

猜你喜歡

財經界·學術版(2016年19期)2016-11-16 15:54:27

財經界·學術版(2016年19期)2016-11-16 13:04:56

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49