環(huán)境信息披露與重污染企業(yè)融資約束

2024-12-31 00:00:00彭茜鈴

中小企業(yè)管理與科技·下旬刊 2024年9期

【摘" 要】論文以2014-2022年滬深A(yù)股重污染行業(yè)上市公司為樣本,探究了環(huán)境信息披露對融資約束的影響。研究結(jié)果顯示,環(huán)境信息披露顯著緩解了重污染企業(yè)的融資約束。進一步研究發(fā)現(xiàn),在環(huán)境信息披露與融資約束之間的負向關(guān)系中,相比于非國有企業(yè),環(huán)境信息披露的緩解作用在國有企業(yè)更加明顯;大型企業(yè)環(huán)境信息披露對于融資約束的緩釋效應(yīng)優(yōu)于中小型企業(yè)。該研究為我國重污染企業(yè)解決融資約束問題提供了新的思路,為其高質(zhì)量綠色可持續(xù)發(fā)展提供了有益啟示。

【關(guān)鍵詞】環(huán)境信息披露;融資約束;重污染企業(yè)

【中圖分類號】F832.5;F275;X322" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)09-0052-03

1 引言

隨著可持續(xù)發(fā)展理念的深入人心,越來越嚴重的環(huán)境污染問題,成為經(jīng)濟社會可持續(xù)發(fā)展的重大障礙。環(huán)境信息披露作為衡量企業(yè)環(huán)境績效的重要指標,不僅面臨來自法律法規(guī)的嚴格監(jiān)管,還需應(yīng)對社會公眾日益增強的環(huán)境意識。環(huán)境信息披露不僅有助于提高企業(yè)透明度、增強公眾信任,還能夠為投資者提供更為充分的決策依據(jù)。與此同時,融資約束作為企業(yè)綠色轉(zhuǎn)型時的制約因素,會對企業(yè)長期發(fā)展產(chǎn)生不利影響。融資困難可能導致企業(yè)在環(huán)保投入上的不足,進而加劇環(huán)境污染問題。因此,本文以2014-2022年滬深A(yù)股重污染行業(yè)上市公司作為研究對象,研究融資約束與環(huán)境信息披露之間的關(guān)系,揭示企業(yè)在環(huán)保責任和經(jīng)濟利益之間的權(quán)衡,為相關(guān)政策制定和企業(yè)實踐提供有益的參考依據(jù),為重污染企業(yè)環(huán)境治理提供了理論支持。

2 理論分析與研究假設(shè)

2.1 環(huán)境信息披露與融資約束

環(huán)境信息披露在企業(yè)融資活動中扮演著重要角色,特別是在重污染企業(yè)。企業(yè)的環(huán)境信息披露不僅影響其社會形象與聲譽,還與融資能力和融資成本密切相關(guān)。環(huán)境信息披露可以減少信息不對稱,提高市場透明度,降低外界對企業(yè)的信息不確定性,增強投資者的信心,從而降低融資成本。良好的環(huán)境信息披露可以提升企業(yè)的信譽,降低投資者對企業(yè)的風險評估成本,從而吸引更多的投資。

基于以上分析,提出以下假設(shè):

H1:環(huán)境信息披露能夠顯著緩解重污染企業(yè)融資約束。

2.2 環(huán)境信息披露的異質(zhì)性

從產(chǎn)權(quán)異質(zhì)性的角度審視,國有企業(yè)相較于非國有企業(yè),與政府關(guān)系更為緊密,其經(jīng)營策略與政策落實常受政府直接指引與監(jiān)督。國有企業(yè)更容易受到政府政策的導向與制約,促使國有企業(yè)在環(huán)境信息披露上展現(xiàn)出更高的主動性和責任感,進而更容易贏得政府和金融機構(gòu)的信賴與支持,從而減輕融資壓力。企業(yè)規(guī)模較大的企業(yè)通常擁有更多資源和能力進行環(huán)境信息的披露,相反中小企業(yè)由于資源有限,往往在環(huán)境信息披露實踐中表現(xiàn)得較為保守,從而影響投資者的融資助力。

基于上述分析,提出以下假設(shè):

H2:較于非國有企業(yè),國有企業(yè)環(huán)境信息披露的提升對融資約束的緩解作用更顯著。

H3:較于小型企業(yè),大型企業(yè)環(huán)境信息披露的提升對融資約束的緩釋效應(yīng)更顯著。

3 研究設(shè)計

3.1 樣本選擇與數(shù)據(jù)來源

本文選取2014-2022年滬深兩地A股上市的重污染企業(yè)數(shù)據(jù)為樣本,為保證數(shù)據(jù)有效性,樣本剔除變量數(shù)據(jù)嚴重缺失或未披露的相關(guān)數(shù)據(jù)并對連續(xù)變量在1%和99%水平上進行了縮尾處理,最終得到3 861個觀測值,共429家企業(yè)。所使用的樣本數(shù)據(jù)均來自國泰安數(shù)據(jù)庫。數(shù)據(jù)處理和實證分析采用Stata17.0軟件。

3.2 變量定義及說明

3.2.1 被解釋變量:融資約束(SA)

重污染業(yè)的特性導致了融資環(huán)境的復雜性和不確定性,企業(yè)在融資方面遇到了更加嚴峻的挑戰(zhàn)。本文借鑒郭麗婷[1]的研究方法,用企業(yè)規(guī)模(Size)與上市年限(Age)兩個變量來構(gòu)建公司的融資約束SA指數(shù)作為被解釋變量。為了更容易理解結(jié)果,對SA指數(shù)取絕對值。當SA的絕對值越大時,表示企業(yè)受到的融資約束程度越高。具體公式如下:

SA=-0.737×lnSize+0.043×lnSize2-0.040×Age

3.2.2解釋變量:環(huán)境信息披露(Eid)

參考黃紀晨等[2]的方法,從環(huán)境管理、環(huán)境監(jiān)管與認證、環(huán)境業(yè)績與治理等7個方面共30項指標進行打分,并將總得分加一取自然對數(shù)來衡量重污染行業(yè)上市公司的環(huán)境信息披露水平。

3.2.3 控制變量

本文參考以往有關(guān)融資約束的文獻研究,將企業(yè)規(guī)模(Size)、資產(chǎn)負債率(Lev)、獨立董事占比(Indep)、現(xiàn)金流比率(Cash)、營業(yè)收入增長率(Growth)、二職合一(Dual)、 上市年限(Age)作為本文研究的控制變量。

3.3 基準模型設(shè)定

根據(jù)Hausman檢驗結(jié)果顯示,p值小于0.01,應(yīng)拒絕原假設(shè),因此本文選用固定效應(yīng)模型,并控制了年份固定效應(yīng)。為研究環(huán)境信息披露對企業(yè)融資約束的影響,建立固定效應(yīng)模型如下所示:

SAt=β0+β1Eidt+β2Controlt+Yeart+εt

4 實證結(jié)果與分析

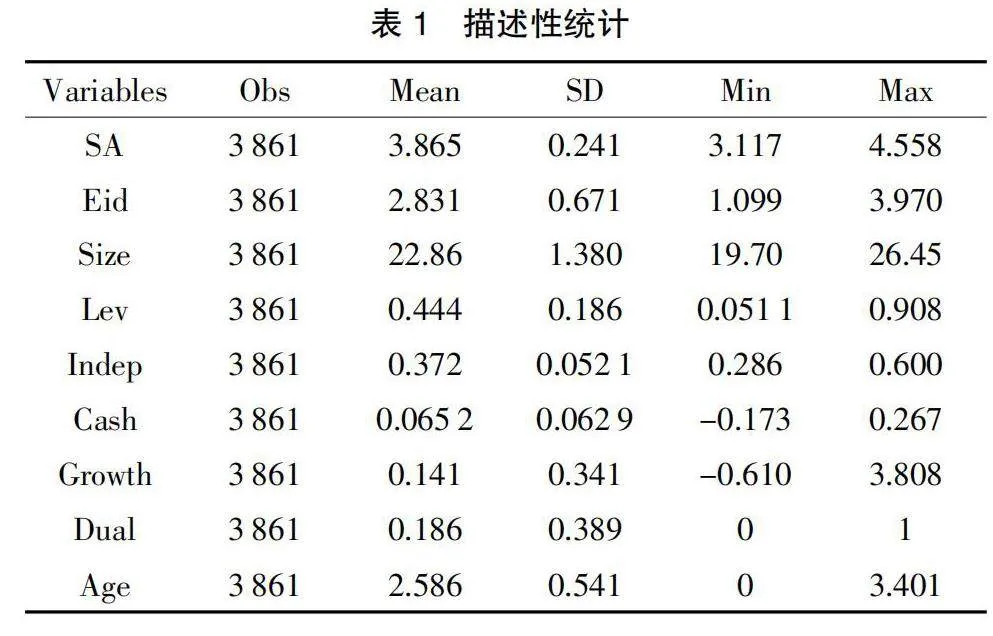

4.1 描述性統(tǒng)計分析

表1為樣本描述性統(tǒng)計結(jié)果,其中融資約束在不同企業(yè)之間相差較大,均值為3.865,標準差為0.241,最大值4.558,最小值為3.117。環(huán)境信息披露的平均數(shù)為2.831,標準差為0.671,最大值為3.970,最小值為1.099,表明重污染業(yè)總體的環(huán)境信息披露水平較低,不同企業(yè)之間的環(huán)境信息披露質(zhì)量水平差距較大,企業(yè)在環(huán)境信息披露方面仍有很大的提升空間。

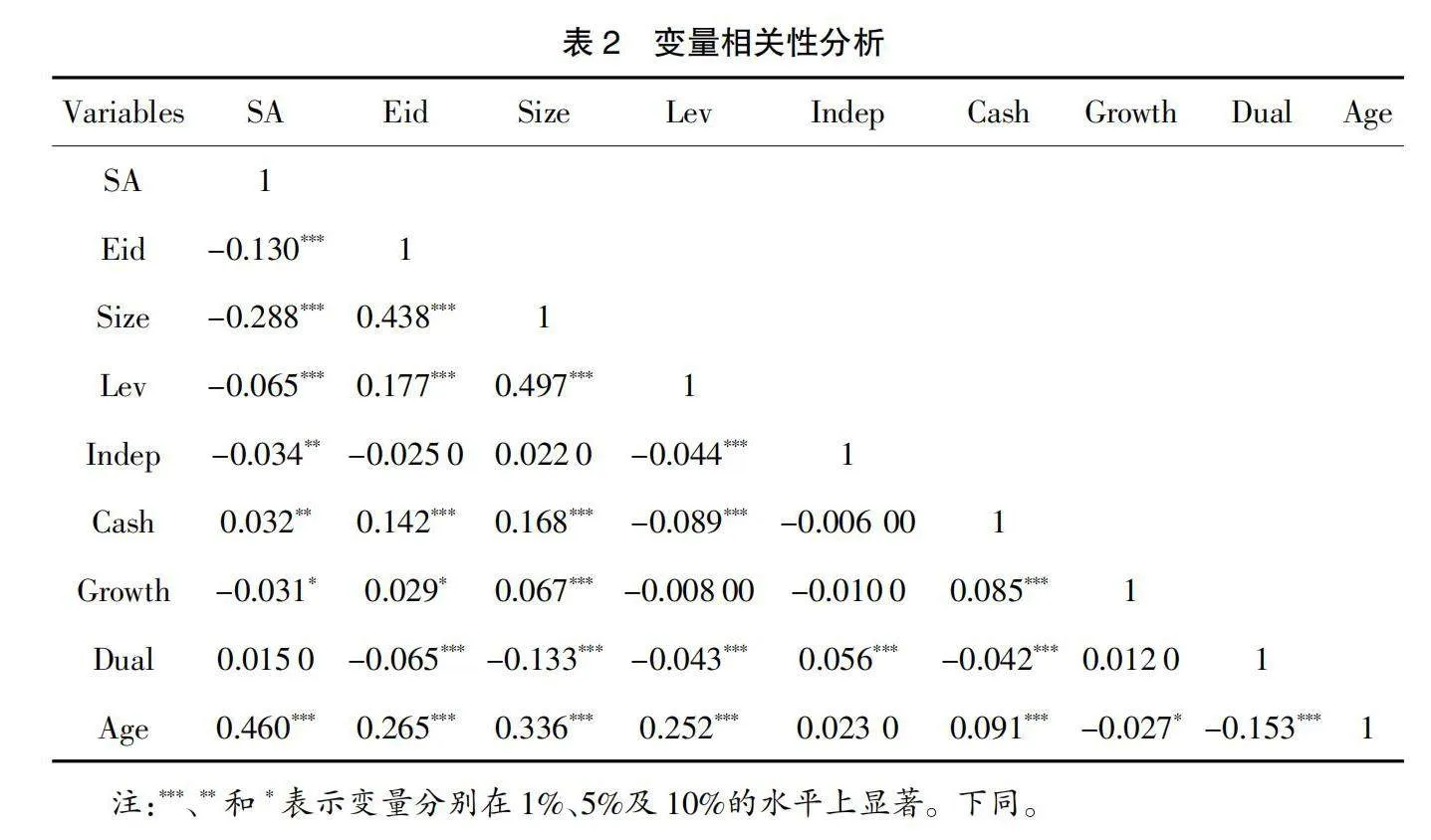

4.2 相關(guān)性分析

本文采用Pearson檢驗對各個變量進行相關(guān)性檢驗,結(jié)果如表2所示。根據(jù)Stata的VIF結(jié)果顯示,各變量的方差膨脹因子均小于10,說明變量之間不存在多重共線性問題。企業(yè)融資約束與環(huán)境信息披露的相關(guān)系數(shù)為-0.130,且在1%水平上顯著負相關(guān)。本文的控制變量相關(guān)系數(shù)均小于0.5,說明變量之間存在多重共線性可能性不大,證明了本文控制變量選取較為合理。

4.3 回歸分析

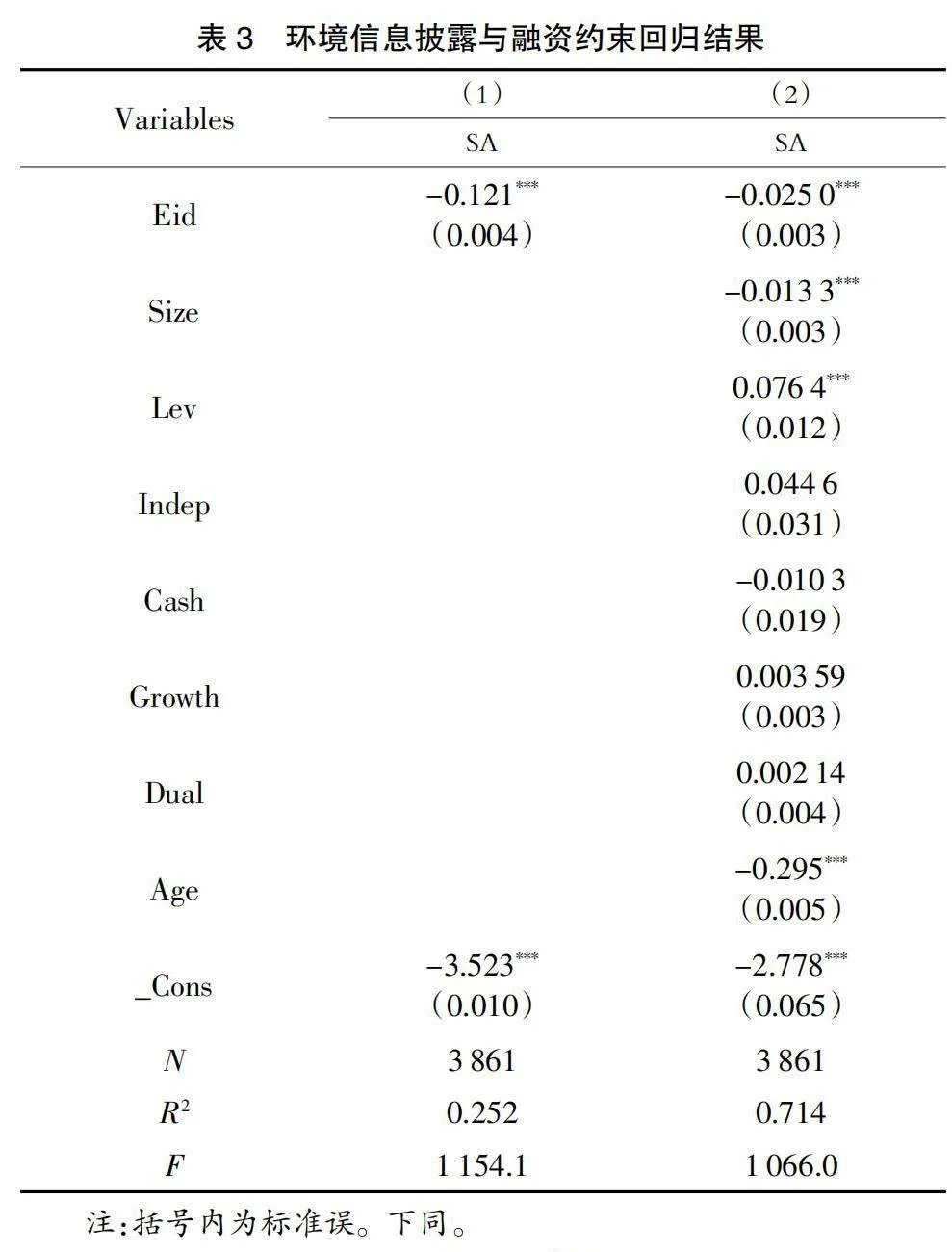

本文利用Stata17.0軟件得到重污染企業(yè)融資約束和環(huán)境信息披露的回歸結(jié)果如表3所示。

在表3第(1)列中,僅將解釋變量和被解釋變量加入固定效應(yīng)模型中,沒有加入控制變量,回歸結(jié)果為-0.121且在1%的顯著性水平下顯著,調(diào)整R2為0.252,模型擬合度不高。第(2)列在第(1)列的基礎(chǔ)上加入控制變量,將調(diào)整R2提高到0.714,模型擬合效果顯著提升,說明了本文對控制變量選取的合理性。其中環(huán)境信息披露的系數(shù)下降至

-0.025并且在1%的顯著水平下顯著,表明企業(yè)的環(huán)境信息披露對融資約束有顯著的負影響,環(huán)境信息披露越高融資約束越小,表明環(huán)境信息披露能顯著緩解融資約束,驗證了假設(shè)H1。

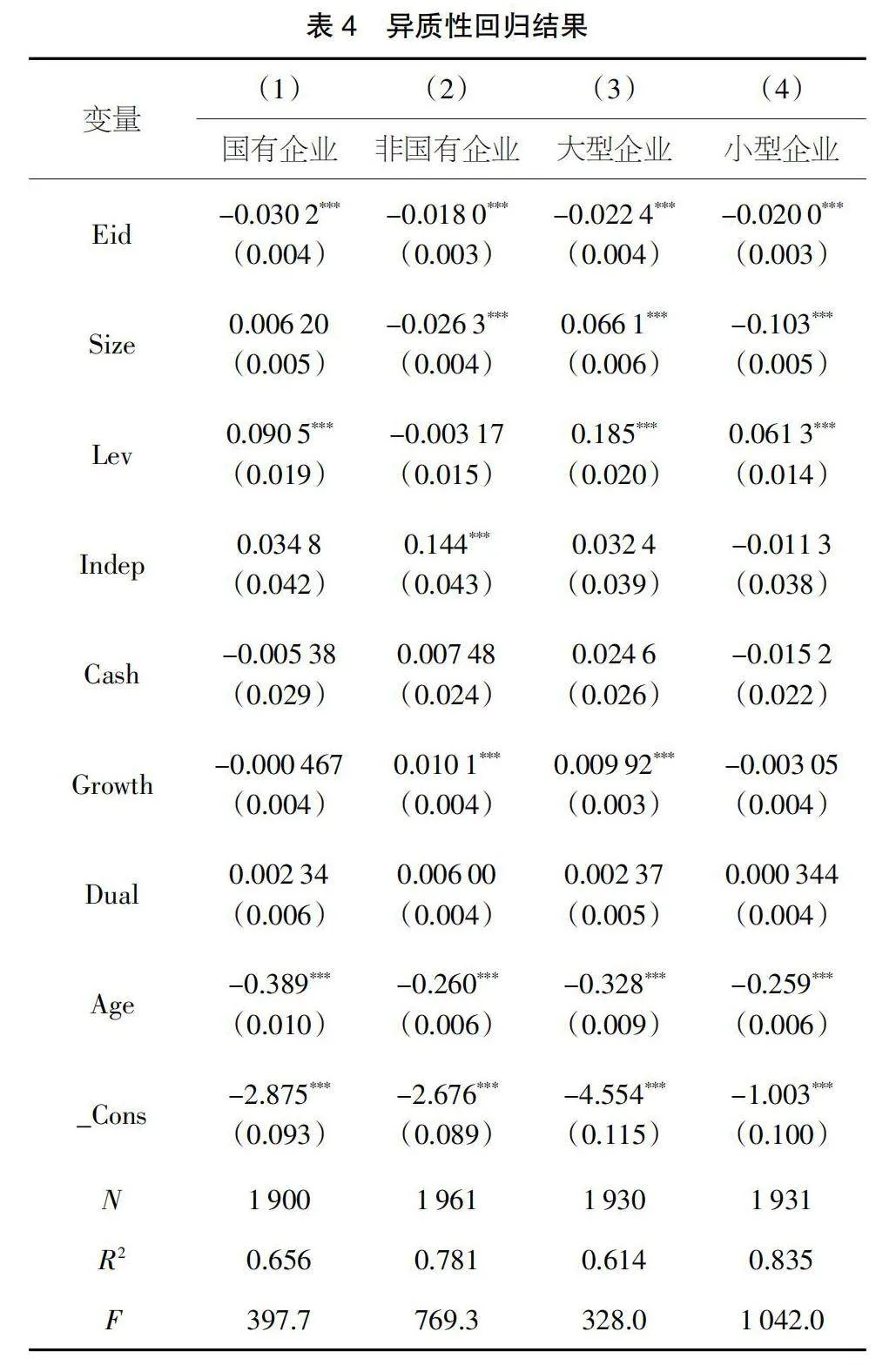

4.4 異質(zhì)性分析

環(huán)境信息披露異質(zhì)性分析結(jié)果如表4所示。

從表4中(1)列和(2)列可以看出,無論是國有企業(yè)還是非國有企業(yè),環(huán)境信息披露都能夠有效地降低企業(yè)融資約束。其中,國有企業(yè)的系數(shù)為-0.030 2且在1%水平下顯著,相比于非國有企業(yè),國有企業(yè)的環(huán)境信息披露對于企業(yè)融資約束緩釋效應(yīng)要更顯著。其原因可能在于,國有企業(yè)更容易受到政府政策的直接影響,政府在推動環(huán)境信息披露方面有明確的政策導向,國有企業(yè)為了符合政策要求,更傾向于主動披露環(huán)境信息,以展示其合規(guī)性和社會責任。此外,國有企業(yè)通常擁有更多的融資渠道,環(huán)境信息披露可以增強更多的投資方的信心,從而獲得更多融資,驗證了H2。

以年總資產(chǎn)的自然對數(shù)來衡量企業(yè)規(guī)模,以中位數(shù)為界限將樣本企業(yè)分為大型、小型企業(yè)進行回歸。從表4中(3)列和(4)列可以看出,大型企業(yè)和小型企業(yè)環(huán)境信息披露對于企業(yè)融資約束的緩釋效應(yīng)差距并不大,但還是可以看出企業(yè)規(guī)模較大的企業(yè)通過企業(yè)規(guī)模獲得的資源,更加有助于緩解融資約束,驗證了H3。

5 結(jié)論與建議

本文以2014-2022年滬深A(yù)股重污染行業(yè)上市公司為樣本,探究了環(huán)境信息披露對企業(yè)融資約束的影響。根據(jù)實證結(jié)果分析可得:第一,環(huán)境信息披露能夠顯著緩解重污染企業(yè)融資約束;第二,分產(chǎn)權(quán)性質(zhì)對比,相較于非國有企業(yè),國有企業(yè)環(huán)境信息披露對融資約束的影響更加顯著;第三,企業(yè)規(guī)模較大企業(yè)環(huán)境信息披露對融資約束的影響更大。

根據(jù)以上結(jié)論,本文提出如下建議:第一,政府應(yīng)進一步完善環(huán)境信息披露的法規(guī)和政策,明確披露要求和標準,確保企業(yè)環(huán)境信息的真實性和完整性。加大對環(huán)境信息披露質(zhì)量高的企業(yè)的政策支持和獎勵力度,如提供稅收優(yōu)惠、貸款優(yōu)惠等,以激勵企業(yè)提高環(huán)境信息披露質(zhì)量。第二,投資者應(yīng)更加重視企業(yè)的環(huán)境信息披露質(zhì)量,將其作為投資決策的重要依據(jù)之一。在評估企業(yè)投資價值時,除了關(guān)注企業(yè)的財務(wù)狀況和經(jīng)營業(yè)績外,還應(yīng)關(guān)注其環(huán)保責任和社會責任感,選擇那些環(huán)境信息披露質(zhì)量高、環(huán)保表現(xiàn)優(yōu)異的企業(yè)進行投資。第三,企業(yè)管理者應(yīng)充分認識到環(huán)境信息披露對企業(yè)融資和可持續(xù)發(fā)展的重要性,積極提升環(huán)境信息披露質(zhì)量。加強企業(yè)內(nèi)部環(huán)境管理和治理,建立健全環(huán)境信息披露機制,確保環(huán)境信息的真實、準確和完整。

【參考文獻】

【1】郭麗婷.企業(yè)金融化、融資約束與創(chuàng)新投資——基于中國制造業(yè)上市公司的經(jīng)驗研究[J].金融與經(jīng)濟,2018(05):57-62.

【2】黃紀晨,朱錦余,李玥螢,等.環(huán)境信息披露能緩解資產(chǎn)誤定價嗎[J].金融監(jiān)管研究,2023(02):22-41.