數據資產化驅動新質生產力發展的內在機理和實現路徑

2024-12-31 00:00:00李盛瑞

中小企業管理與科技·下旬刊 2024年9期

【摘" 要】數據資產化是驅動新質生產力發展的重要力量。在數字經濟時代,數據因其顯著的價值倍增和創新引擎作用被視為新質生產力的核心生產要素。而數據資產化就是將數據要素與傳統生產要素相結合,最終形成有經濟價值的數據資產的過程。作為新質生產力發展的內在驅動力,數據資產化主要通過創造數據要素價值、加速新型要素融合滲透、釋放經濟新動能3個關鍵機理發揮作用。數據資產化驅動新質生產力發展主要通過業務數據化、數據資源化、數據產品化和數據資產化4個階段得以實現。論文為理解數據資產化在現代經濟中的作用和價值提供了全新的視角,強調了在理論和實踐層面進一步深化對數據資產化進行研究的重要性。

【關鍵詞】數據;數據要素;數據資產;數據資產化;新質生產力

【中圖分類號】F49" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)09-0058-03

1 引言

在中共中央、國務院發布的《關于構建更加完善的要素市場化配置體制機制的意見》中,數據開始作為一種在數字經濟時代涌現的新型生產要素,與土地、勞動力、資本、技術并列。這不僅凸顯了數據要素在激發經濟潛力中的關鍵作用,也標志著數據要素市場化配置已上升為國家戰略。習近平總書記指出,數據是新的生產要素,是基礎性資源和戰略性資源,也是重要生產力。新質生產力的核心在于“新”的特性和“質”的提升,不僅依賴傳統生產要素的積累,更需要數據的賦能。然而,如何有效利用數據要素,最大化其價值,成為當前經濟發展的關鍵課題。這不僅是理論上的需求,更是實踐中的迫切需要。目前還沒有學者從新質生產力的視角對數據資產化展開論述,因此,本文具有一定的研究意義和創新點。

2 數據資產化的內涵

2.1 數據的相關概念

2.1.1 數據

數據是對客觀世界的測量和記錄,是描述事物的數字、字符、圖形、聲音等的表示形式。作為數字經濟的一個核心生產要素,數據具有無限增長性、支撐融合性和規模經濟性的特點,能夠促進規模報酬遞增、推動科技創新、實現產業深度轉型升級,并催生新產業、新業態、新模式,大幅度提升全要素生產率。

2.1.2 數據要素

從經濟學角度來看,數據要素是指市場主體在生產經營過程中能夠接觸到的用于投入并創造經濟社會價值的數據及其衍生形態。與數據不同,數據要素突出了其使用價值。它必須是可以被機器讀取的并在社會化大規模生產中發揮重要作用的投入品,不能簡單地將所有數據視為數據要素。

2.1.3 數據資源

數據資源是可用于特定目的或價值創造的數據,即國標GB/T 42450—2023定義的“作為資源看待的用于支持實現組織業務目標的數據”。與數據相比,不同的是數據資源可以用于支持組織目標,且可以作為數據要素投入生產活動。

2.1.4 數據資產

組織完成了數據資源化過程后,根據資產確認的標準將其識別并確認為數據資產,即國標GB/T 40685—2021定義的“合法擁有或者控制的,能進行計量的,為組織帶來經濟和社會價值的數據資源”。相比于傳統資產,數據資產具有非實體性并且可以根據不同的需求和數據算法被多維度地多次加工。

2.2 數據資產化的概念

數據資產化是將收集到的數據加工整理,成為具有一定經濟價值的數據資源,并轉化為數據資產的過程。具體來說,就是將可分析的數據引入企業戰略規劃、高效的供應鏈管理體系以及精準的用戶服務與管理等關鍵業務環節中,成為驅動決策智能化、流程優化和用戶體驗升級的強大引擎。在微觀層面,數據資產化是放大企業價值創造的關鍵一環。在中觀層面,數據資產化正深刻改變著產業間的關聯與融合模式。在宏觀層面,數據資產化為數字經濟的發展提供了源源不斷的動能。可以說,數據資產的積累不僅優化了資源配置效率,還拓寬了數據應用場景,為經濟的持續增長提供了新的方向。

2.3 數據資產化的前提

作為數據資產化的表現形式和基本構成單位,數據并不天生具備資產屬性,需要滿足以下3個關鍵屬性才能完成數據資產化、形成數據資產。一是信息屬性。它要求數據資產應能夠直接或間接帶來經濟效益和社會效益。二是法律屬性。主要是指數據要成為資產需具有所有權、使用權、收益權等。在數據資產化的前期,法律屬性主要體現在確保數據的合規性上。中后期,法律屬性則體現在數據產品流通和交易的可控性和監管性上。只有當經濟主體擁有或控制這些數據時,他們才能成為有價值的資產,從而促進企業進行數據的收集、處理和應用。三是經濟屬性。它要求數據具有價值,并且數據的價值應該能夠通過科學的方法進行評估,并以此作為數據在市場上進行交易或轉讓的依據。

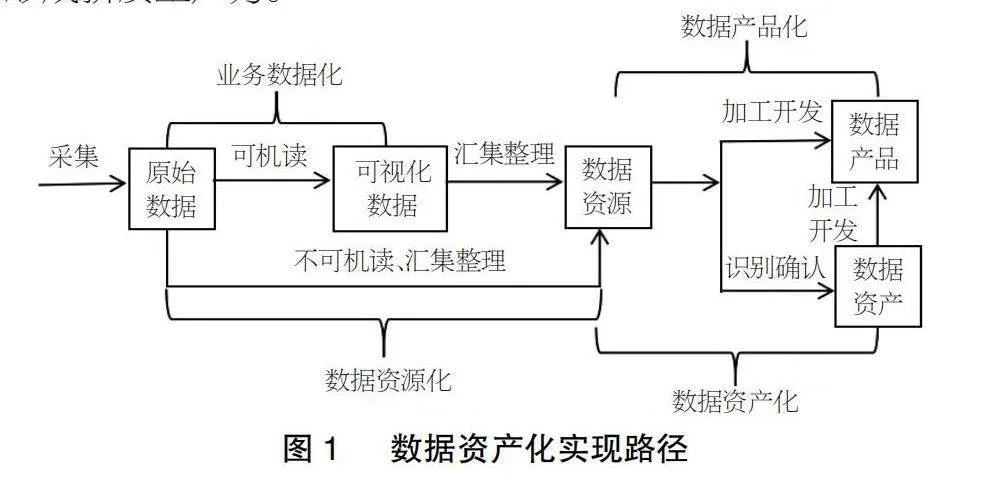

2.4 數據資產化的實現路徑

數據資產化主要通過4個階段實現(見圖1)。首先,業務數據化是數據資產化進程的出發點,在此,數字化的信息以指標化的形式呈現,使得業務數據可視化。然而,數據并非都機讀可用,他們需要經過加工處理后形成可直接或間接產生經濟社會價值的數據資源,這一過程即數據資源化過程。接著,根據資產確認的條件,將這些具有稀缺性和價值的數據資源認定為數據資產。隨后,數據產品化階段將數據資源與其他生產要素結合,加工處理后形成數據產品或服務。同時,在數據資源轉化為數據資產過程中,將數據資源識別確認為數據資產的過程即數據資產化過程。這4個階段共同作用,將數據轉變為可以帶來經濟效益的資產,通過乘數倍增效應形成新質生產力。

3 數據資產化驅動新質生產力發展的內在機理

數據資產化是新質生產力發展的內在驅動力,可以通過3個關鍵機理發揮作用,源源不斷地創造價值增量,成為驅動新質生產力發展的重要力量。

3.1 數據資產化是創造數據要素價值的關鍵環節

加速塑造并壯大新質生產力,已成為中國經濟社會發展轉型升級的核心引擎。其中,數據作為新質生產力的核心生產要素,是數字化、網絡化、智能化的基礎。而數據資產化則是推動企業單位數據資源入表,加快創造數據要素價值的關鍵一環。一方面,數據資產化有助于解決數據要素合規性問題,為數據要素發揮乘數效應保駕護航。特別地,作為一種新型生產要素,數據在涉及產權歸屬、評估定價、流通交易等方面被寄予更高要求。數據資產化有助于推動企業重視數據資源、提高數據質量、加快數據應用場景的開發等,真正實現數據要素的乘數效應。另一方面,數據資產化有助于推動數據要素市場化,加快培育數據新產業。它超越了傳統經濟增長模式的束縛與生產力發展的既定路徑,開辟了以數據為核心資源的新質生產力發展道路。在前沿數字技術和數據要素雙輪驅動下,數字技術和傳統產業、數字經濟和實體經濟深度融合,貫通于組織生產與管理的全環節,源源不斷地為組織創造價值。

3.2 數據資產化是加速各種新型數據要素融合滲透的基礎保障

數據要素是新質生產力的關鍵構成,對其發展具有基礎支撐作用。與遵循規模報酬遞減規律的傳統生產要素截然不同,數據要素在生產過程中展現出獨特的雙重屬性,既是不可或缺的勞動資料,又是直接參與生產過程的勞動對象,發揮出了超越傳統生產要素的價值倍增和創新引擎作用。新質生產力核心不僅是“質”的提升,也是“新”的特性,是以數據要素為代表的數字化與智能化的新生產要素的全面嵌入與深度融合。數據資產化過程中,數據首先轉化為信息,極大地降低了組織進行市場搜尋與匹配的成本。同時,數據在生產流程中的實時流動與高效共享,打破了信息孤島,促進了生產要素間的協同,顯著提升了整體的運行效率。這不僅加速了產品與服務的創新步伐,更實現了研發創造與價值增量的雙重飛躍,為企業的可持續發展注入了強勁動力。

3.3 數據資產化是釋放經濟新動能的內生動力

在全球科技革命與產業革命加速融合的時代背景下,數據資產化不僅聚焦于生產效率的跨越式提升與產業結構的智能化升級,還致力于全球市場版圖的廣泛拓展與資源利用效率的綠色升級。在快速變化的數字時代,我國數據資源正在進行指數級增長,擁有多類型多產業數據和豐富的數據應用場景。這為我國深入開展數據資產化相關理論研究、完善政策制定和行業標準、掌握未來數字經濟發展的國際話語權提供了戰略機遇。此外,數據資產的引入正在重塑資產的定義和估值理論,推動企業在估值、并購、投融資等方面更加重視數據的價值。傳統的工業經濟時代,企業價值往往與其財務報表上的有形資產相關聯,如設備和廠房的數量。然而,在數字經濟時代,企業數據資產的價值正日益成為評估企業價值的關鍵因素。綜上所述,數據的復用性和跨領域融合性正在推動全球不同國家、不同領域的知識滲透并不斷產生新知識,為經濟和社會發展提供了強勁的內生動力。

4 數據資產化驅動新質生產力發展的實現路徑

結合數據資產化的過程,數據資產化主要通過4個階段驅動新質生產力的發展。4階段相輔相成,共同促進數據資產轉化為經濟效益,激發新質生產力的發展潛力。

4.1 業務數據化實現業務增值

業務數據化建設要求將不同來源的數據以結構化、指標化的數字化信息形式進行組織、分析及預測,再應用于生產制造、經營管理、專業服務等業務流程的各個環節。由此,企業能夠收集、整理并分析各個業務模塊產生的數據,實現業務數據的可視化。進一步地,通過不斷擴展數據的應用范圍并深化數據的價值分析,數據的潛在價值得以被最大程度地挖掘,從而,使得數據為業務賦能,促進技術的進步和業務模式的創新,推動生產力的創新和效率的提升。

4.2 數據資源化推動數據流通

數據資源化是將原始數據轉化為具有一定潛在價值數據資源的過程,旨在提升數據質量,為數據資產化奠定了基礎。以企業的業務需求、發展戰略及客戶需求為導向,數據資源化通過對業務數據化階段生成的數據進行有效治理和融合應用,推動企業內外部數據的流通。數據資源化的進程有助于將數據塑造成企業核心資產,并促進數據資源價值的最大化。隨著數據資源管理能力不斷提高,數據資源化發展動能不斷增強,數據資源生產能力能夠獲得快速發展的空間。

4.3 數據產品化方便價值計量

數據產品的開發不僅廣泛應用于企業內部為業務賦能,也瞄準了外部流通市場以發揮更大潛能。從輔助業務部門日常運營的流暢性,到增強管理層的精準決策能力,再到為決策層提供前瞻性的戰略規劃支持,數據產品廣泛滲透至業務運營的各個層面。轉向外部市場,數據產品化進程則聚焦于對海量數據資源的深度挖掘與定制化開發,旨在滿足特定行業或客戶的獨特需求。這充分釋放了數據要素的社會和經濟價值,為社會和經濟的可持續發展提供了新的動力和方向。

4.4 數據資產化形成良性循環

數據資產化涵蓋了數據資產運營、數據資產交易與流通、數據資產價值評估等多個方面。這一過程將靜態的數據資源激活為動態的資產,使數據資源的潛在價值得以充分釋放。通過業務與技術的緊密合作,數據資產化緊密地將數據資產的價值與具體的業務應用場景相綁定,確保數據資產的價值評估既精準又貼合實際。同時,它促進數據在供給與需求兩端之間建立起一個正向反饋的循環機制,有效推動了數據價值的最大化利用。在數字經濟時代,數據要素按照貢獻度、價值創造收益能力參與分配,凸顯了其對提高生產效率的倍增效應。數據資產化不僅有助于提升數據資源價值,而且能夠賦予數據更多的屬性和能量,成為推動新質生產力發展的新動能。

5 結語

隨著數字經濟的蓬勃發展,數據資產化進程已成為學術界和產業界共同關注的焦點。通過對數據資產化內涵和確認前提進行分析,本文闡明了數據資產化驅動新質生產力發展的內在機理,強調了在理論和實踐層面上進一步深化對數據資產化研究的重要性,而且為理解數據資產化在現代經濟中的作用和價值提供了全新的視角。然而,數據資產化的實踐是一個動態發展的過程。隨著數字技術和全球政策環境不斷變化,新的挑戰和機遇將不斷出現。因此,未來的研究應持續關注數據資產化的關鍵趨勢,并進一步探索如何利用數據資產化與要素化之間的內在聯系來推動數字經濟的高質量和可持續發展。

【參考文獻】

【1】王頌吉,李怡璇,高伊凡.數據要素的產權界定與收入分配機制[J].福建論壇(人文社會科學版),2020(12):138-145.

【2】GB/T 42450—2023 信息技術大數據數據資源規劃[S].

【3】GB/T 40685—2021 信息技術服務 數據資產 管理要求[S].

【4】戴雙興.數據要素:主要特征、推動效應及發展路徑[J].馬克思主義與現實,2020(06):171-177.

【5】許憲春,張鐘文,胡亞茹.數據資產統計與核算問題研究[J].管理世界,2022,38(02):16-30+2.

【6】李政,廖曉東.發展“新質生產力”的理論、歷史和現實“三重”邏輯[J].政治經濟學評論,2023,14(06):146-159.

【7】洪銀興,任保平.數字經濟與實體經濟深度融合的內涵和途徑[J].中國工業經濟,2023(02):5-16.

【8】田時中,許玉久,范宇翔.數據要素新動能對制造業高質量發展的影響研究[J].統計與信息論壇,2023,38(08):55-66.

【9】譚沐.以數據資產化建設為核心的數據驅動型企業建設路徑研究[J].智慧軌道交通,2023,60(02):1-7.

【10】羅玫,李金璞,湯珂.企業數據資產化:會計確認與價值評估[J].清華大學學報(哲學社會科學版),2023,38(05):195-209+226.

【11】鈔小靜,王清.新質生產力驅動高質量發展的邏輯與路徑[J].西安財經大學學報,2024,37(01):12-20.

【12】吳德林,楊茹夢,李晶晶.數據資產化與企業轉型:基于CSSCI文獻的證據[J].特區實踐與理論,2024(03):88-93.

【13】陳剛,顏斌斌,湯珂.數據的要素化與資產化:理論辨析與實踐探索[J/OL].國際經濟評論,2024(05):153-176[2024-08-15].http://kns.cnki.net/kcms/detail/11.3799.F.20240914.1018.014.html.

【14】徐濤,尤建新,曾彩霞,等.企業數據資產化實踐探索與理論模型構建[J].外國經濟與管理,2022,44(06):3-17.

【15】林春,文小鷗.資本市場賦能新質生產力形成:理論邏輯、現實問題與升級路徑[J].深圳大學學報(人文社會科學版),2024,41(02):66-75.

【16】徐政,張姣玉.新質生產力促進制造業轉型升級:價值旨向、邏輯機理與重要舉措[J].湖南師范大學社會科學學報,2024,53(02):104-113.

【17】姚樹潔,張小倩.新質生產力的時代內涵、戰略價值與實現路徑[J].重慶大學學報(社會科學版),2024,30(01):112-128.