吉林省上市公司環境信息披露問題研究

2024-12-31 00:00:00李雪松

中小企業管理與科技·下旬刊 2024年9期

【摘" 要】黨的二十大明確指出,推動經濟社會發展綠色化、低碳化是實現高質量發展的關鍵環節。企業開展生產經營活動,披露環境信息是其義不容辭的責任,但從上市公司所披露的環境信息來看并不樂觀。論文以吉林省上市公司為例,通過分析吉林省上市公司環境信息披露現狀,發現吉林省上市公司環境信息披露存在的問題,并分析問題形成的原因,提出促進上市公司環境信息披露的對策,為提升資本市場發展質量以及優化相關監管機構政策提出政策參考和具體建議。

【關鍵詞】上市公司;環境信息披露;綠色環保;建議

【中圖分類號】F234;F832.5" " " " " " " " " " " " " " " " " " " " " " "【文獻標志碼】A" " " " " " " " " " " " " " " " " " " " " " " " "【文章編號】1673-1069(2024)09-0064-03

1 引言

國民經濟和社會發展“十四五”規劃以及黨的二十大報告,相繼提出了推動綠色發展,促進人與自然和諧共生。綠色發展是新質生產力的內在要求,因地制宜發展新質生產力,充分利用本地資源稟賦至關重要。企業作為最活躍的社會經濟組織,其生產經營活動會對生態環境產生重大影響,企業特有的社會屬性使其在環境治理及承擔社會責任等方面發揮著不可替代的作用[1]。其中,上市公司具有“領頭羊”作用,通過信息披露來引導和監管上市公司,是完善要素市場化配置體制的重要途徑,也是推進上市公司高質量發展的重要舉措[2]。而現階段,企業環境信息披露仍缺乏統一的規范指引,企業在環境信息披露的方式、內容及數量等方面仍沒有強制的要求,這可能會導致信息失真,使得環境信息披露質量總體不高。如何促使企業主動承擔環境保護責任,積極履行減排義務,提高環境信息披露質量,是當前貫徹“兩山論”建設進程中的一個重要環節[3]。建立環境信息披露常態機制,不僅有利于上市公司自身衡量其環境績效,還能為政府監管以及環境信息使用者進行決策提供依據。

2 企業環境信息披露的學術研究及影響因素

信息披露是公司治理的重要措施,企業充分、有效的信息披露是保證資本市場有效運轉的基石。環境信息披露與一般的財務信息披露相比,更容易存在信息不對稱的問題。環境信息披露政策更是實現上市公司綠色高質量發展的重要工具。我國企業環境信息披露制度起步較晚,企業環境信息披露意愿低,環境信息披露水平差異較大[4]。而企業若想立足長遠,實現綠色可持續發展,必須加強信息的科學管理,客觀公正地及時披露環境信息。1989年3月,在國際會計和報告標準政府間專家工作組第七次會議上,首次提出環境信息披露問題。2002年以來,我國學術界逐漸對環境信息披露進行研究,李建發等[5]提出了我國企業環境報告基本框架設想,孫興華等[6]提出綠色會計的計量和報告。

已有研究表明,環境信息披露影響因素主要基于公司內部和外部兩個角度。從公司內部來看,財務狀況、董事會和監事會構成比例、獨立董事比例、高管個人特質,股權結構、黨組織嵌入以及社會聲譽等對環境信息披露有顯著影響;從公司外部來看,法律政策、市場監管、媒體監督以及社會壓力等對于上市公司環境信息披露質量存在重要影響。企業的內部治理和政府的監督是學者們最為關注的影響因素,而對于行業背景以及行業內其他企業的影響往往容易被忽視。

3 吉林省上市公司環境信息披露現狀

截至2024年6月,吉林省上市公司共49家,這些公司所屬行業主要分布于醫藥制造業、汽車制造業、化學原料及化學制品制造業、軟件和信息技術服務業等。根據2010年9月環境保護部出臺的《上市公司環境信息披露指南》(征求意見稿),將火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發酵、紡織、制革和采礦業等認定為重污染行業。按照該指南,吉林省重污染行業上市公司22家,主要是涉及制藥、化工和有色金屬冶金,占比近50%。為使研究對象具備橫向和縱向可比性,本文數據主要來源于國泰安數據庫,并結合手工整理的上市公司年報,匯總環境信息披露的詳細情況。

3.1 吉林省上市公司環境信息披露的公司數量

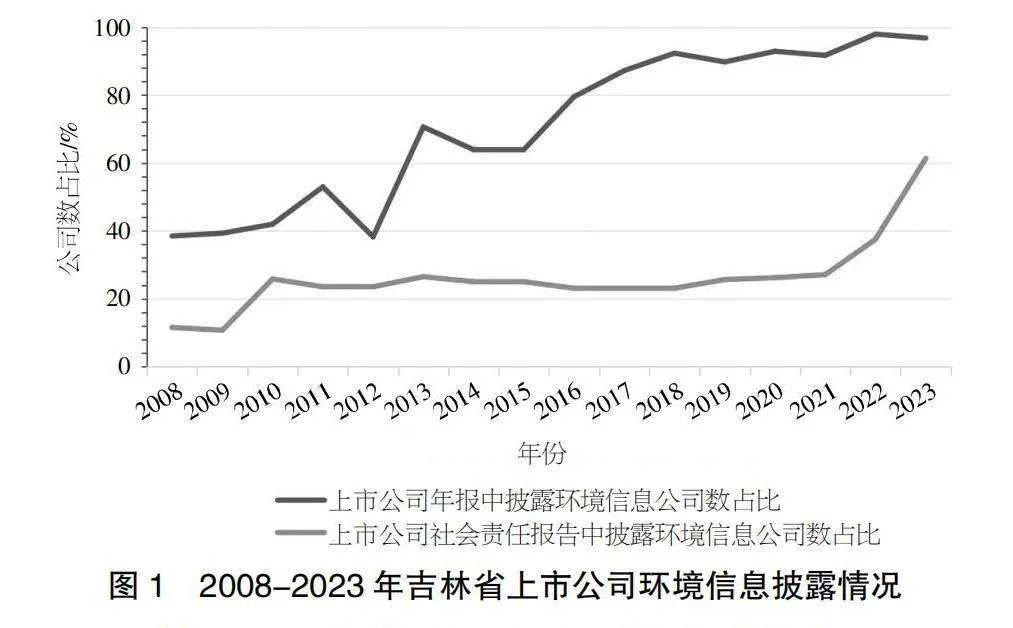

隨著國家、省政府各部門以及資本市場對環境信息的要求不斷提高,近年來披露上市公司環境信息的公司數量呈逐年上升趨勢。絕大部分上市公司已在年報中披露環境信息內容,但信息內容和形式并不統一。不同行業,尤其是重污染行業公司,披露污染物排放量及治理水平的信息并不全面,且信息存在一定的滯后性。2008年至2023年吉林省上市公司環境信息披露情況如圖1所示。

通過圖1可以發現,2008年至2023年吉林省上市公司選擇在公司年報中披露環境信息的公司占比從40%左右上升至近100%;選擇在上市公司社會責任報告中披露環境信息的公司占比從11%左右持續上升至60%左右。

3.2 吉林省上市公司環境信息披露的內容

吉林省上市公司在公司年報和社會責任報告等公開文件中披露環境信息種類較多,包括環保理念、環保目標、環保教育與培訓、環境事件應急機制、環保獎勵和環保治理效果等。根據已有整理數據,2008年僅有7.69%的公司提出環保理念,到2022年有43.75%的上市公司在公開非財務信息中提供了環保理念的闡述。在環保管理制度體系方面,2008年僅有3.8%的公司制定了相關環境管理制度、體系、規定、職責等一系列管理制度,而在2022年有35.41%的公司提出了環保方面的管理制度體系,并有29.03%的公司披露了公司參與的環保相關教育與培訓。上市公司一方面是基于政府方面的壓力,另一方面也是向市場傳遞一種積極的信號,有利于業務的開展。

4 吉林省上市公司環境信息披露存在的問題

隨著相關法律法規和部門規章的逐步完善,上市公司的環境信息披露越來越完備,但仍存在不同程度的問題。

4.1 環境信息披露方式缺乏獨立性

就目前收集的環境披露信息來看,吉林省上市公司多以補充形式進行環境信息披露,如在財務報表附注和招股說明書中披露。《公司法》鼓勵公司參與社會公益活動并公布社會責任報告,但并非強制性要求。吉林省上市公司通過公司官網或社會責任報告來披露環境信息的公司數量較少,披露方式缺乏獨立性。

4.2 環境信息披露內容缺乏預測性和可比性

通過對吉林省上市公司的環境信息進行分析可知,一方面,環保理念、治理效果和相關培訓等都是已經發生的歷史信息,僅僅是事實的描述,對于未來的環保投資和環保研究開發等前瞻信息較為缺乏,環境信息預測性不足。另一方面,環境信息的披露缺乏規范性,各個公司所披露的內容不同、形式不同,多為描述性的非財務信息。即使是同一家公司,在不同年份所披露的內容和形式也有較大差異,使得環境信息在橫向和縱向方面都缺乏可比性。

4.3 環境信息披露時間缺乏及時性

吉林省上市公司大多選擇在公司年報中披露環境信息,即在上一年結束后的4個月內進行披露,時效性較差。與年報、社會責任報告等披露方式相比,網站披露是更為便捷的方式,但部分上市公司在網站上更新的環境信息披露內容并不及時,網站信息更新速度較慢。對于信息使用者來說,無法有效地掌握企業發展情況,不了解企業面臨的環境風險,這在其在作決策和判斷時會產生一定影響。

4.4 環境信息披露質量缺乏保障性

上市公司年報雖有會計師事務所進行審計,但事務所僅對傳統的會計信息進行審計,對于年報中所披露的環境信息相關內容往往疏于甄別。相關審計部門也沒有對企業所披露的環境方面的信息進行責任性審計工作。年報、社會責任報告、招股說明書和公司網站信息等都沒有明確的第三方進行審計,信息質量無法保證,使得信息使用者在使用信息過程中缺乏保障。

5 吉林省上市公司環境信息披露存在問題的原因分析

5.1 政府層面缺乏明確的法律法規

近年來,我國發生了一系列環境污染和生態失衡的重大事件,社會公眾要求上市公司披露環境信息的呼聲越來越高。為了滿足利益相關者對企業環境污染和環境保護效果等信息的了解需求,我國政府陸續頒布了多項有關環境信息披露的法律法規。但現階段只有一些指南、指導意見、公開辦法中對于環境信息披露提出了要求和建議,其約束效果遠遠不及法律法規。并且在這些文件中,對環境信息披露的要求和具體內容限定不夠明確,導致上市公司在進行環境信息披露的過程中主觀隨意性較大,披露的內容參差不齊、質量不高。

5.2 行業層面缺乏行業規范和準則

不同行業在環境信息披露的內容上存在明確的差異,上市公司披露的環境信息缺乏行業層面的約束。尤其是吉林省的上市公司中,有近50%的公司屬于重污染行業,如制藥、化工和有色金屬冶金等。這些行業產品市場競爭比較激烈,使得所披露的環境信息尤為重要。雖然環保部公布的《上市公司環境信息披露指南》(征求意見稿)明確提出重污染行業上市公司要定期披露關于污染物排放等環境信息,但對于具體披露內容在行業間的差異較大,缺乏環境信息披露中針對行業的具體準則指引。不同行業在污染物排放、環境治理或者是環保投資方面,哪些內容需要明確披露以及披露的載體和形式都應具備規范性。

5.3 社會層面缺乏有效監督

除政府審計和注冊會計師審計之外,社會監督更能提升上市公司的環境信息披露質量。吉林省并沒有法律法規對上市公司所披露的環境信息作出強制性要求,相關部門也缺乏具有相關業務鑒定能力的專業人才。這就要求社會層面發揮廣泛的監督作用,督促上市公司提供真實、及時、實用的環境信息。社會大眾關注不夠,資本市場對環境信息的消極反應,使得上市公司對環境信息披露的重視程度不足。

5.4 企業層面缺乏真實全面的信息

上市公司為了維護自身利益,可能基于短期利益考慮,忽視對環境的影響,產生不利于綠色發展的行為。而上市公司在披露環境信息時出于保護性印象管理,往往向市場中傳遞積極的信號,如節能減排、綠色發展等正面信息,很少涉及在生產經營活動中發生的環境破壞和污染行為。上市公司環境保護意識薄弱以及受短期利益誘惑,這導致在信息披露過程中提供不真實或片面的環境信息。

6 完善吉林省上市公司環境信息披露的建議

6.1 建立明確的環境信息披露的法律條例

現行的環保法律法規中,雖然具有一定強制性,但是對于環境信息披露行為和監察工作不具備指導性。因此,國家層面應出臺法律條例細則,并鼓勵督促地方政府制定適用于當地企業的環境會計披露條例。地方環保廳應充分發揮其職能,確定企業環境信息所應披露的內容,協同其他部門制定環境信息披露的具體方案細則,明確企業環保責任,通過立法手段約束規范公司行為,使環境信息披露更加規范化、具體化和常態化,確保信息的真實性、準確性和可比性。

6.2 制定具體的環境信息披露的行業規章

不同行業對污染物排放和治理的要求不同,所披露的環境信息應有所差異。因此,有必要根據不同行業的具體情況,制定環境管理的行業規章,建立行業內環境信息披露的有效機制,統一環境信息披露的口徑,縮小行業內環境信息披露在形式和內容上的差異,從而提升環境信息的可比性。尤其對于重污染行業,應加強對其環境信息的披露要求,完善環境財務信息的內容。

6.3 鼓勵開設第三方環境信息審計機構

目前,審計機構多針對一般財務信息,并沒有專門針對環境信息的審計機構或專項審計。吉林省政府及相關部門應鼓勵引導審計機構關注環境信息,提供環境信息的第三方鑒證業務。由于環境信息的特殊性,要求審計師具備相關的專業知識和技能,并根據最新的政策不斷拓展自身的知識儲備和業務能力。同時,要求第三方審計機構在對公司出具意見時,單獨列示環境信息的審計內容及審計意見,從而使環境信息的披露更具可靠性和保障性。

6.4 提高公司管理層的環境信息披露意識

管理層對于環境信息披露的意識直接影響著環境信息披露水平。管理層在環境信息尤其是非財務信息的披露中,存在著很大的主觀性。由于文字描述的環境信息披露無需經過審計環節,這使得管理層在主觀描述的過程中可能為提升企業形象和聲譽做出粉飾甚至瞞騙行為,造成信息的嚴重不對稱。作為公司管理人員,要對公司的投資者以及其他利益相關者負責,轉變信息披露的動機,真正為社會責任和企業發展做出真實的信息披露。公司應加強組織管理人員的培訓,提升其環境保護意識,樹立正確的發展觀念,為企業的長期效益和國家社會的效益而努力。

7 結語

環境問題一直是社會的焦點話題,“十四五”規劃再次強調了環境保護的重要性,公司的環境信息披露具有重要的現實意義,建立統一的環境信息披露評價框架和體系迫在眉睫。環境問題的復雜性導致環境信息披露和環境審計開展困難重重,這要求政府、行業、社會和公司通力合作,提高環保意識,加大監管力度,共同促進吉林省上市公司更好地披露環境信息、履行責任,營造良好的市場環境,為社會的發展起到積極的推動作用。

【參考文獻】

【1】李虹,原瀟倩.企業代理成本與環境信息披露——基于管理層家鄉情懷與市場化進程的調節效應[J].南京審計大學學報,2019,16(06):72-80.

【2】陳開軍,楊倜龍,李鋆.上市公司信息披露對公司股價影響的實證研究——以環境信息披露為例[J].金融監管研究,2020(05):48-65.

【3】李虹,霍達.管理層能力與企業環境信息披露——基于權力距離與市場化進程調節作用視角[J].上海財經大學學報,2018,20(03):79-92.

【4】周五七.企業環境信息披露制度演進與展望[J].中國科技論壇,2020(02):72-79.

【5】李建發,肖華.我國企業環境報告:現狀、需求與未來[J].會計研究,2002(04):42-50.

【6】孫興華,王兆蕊.綠色會計研究與構想[J].中國發展,2002(01):23-28.

猜你喜歡

學生天地(2020年32期)2020-06-09 02:57:54

人大建設(2018年9期)2018-11-18 21:59:16

中學生數理化·七年級數學人教版(2017年5期)2017-08-15 00:53:19

青年時代(2016年31期)2017-01-20 02:18:51

建筑建材裝飾(2016年13期)2017-01-04 11:12:10

科學與財富(2016年18期)2016-12-22 18:02:22

科學與財富(2016年26期)2016-12-01 11:04:57

科技視界(2016年18期)2016-11-03 21:56:04

考試周刊(2016年3期)2016-03-11 09:58:38

浙江人大(2014年4期)2014-03-20 16:20:16