數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展

2025-02-16 00:00:00黨印孫晨童

財(cái)務(wù)管理研究 2025年1期

摘要:隨著數(shù)字經(jīng)濟(jì)快速發(fā)展,數(shù)據(jù)資產(chǎn)逐漸成為企業(yè)競(jìng)爭(zhēng)力的關(guān)鍵因素。中國(guó)已發(fā)布多項(xiàng)關(guān)于數(shù)據(jù)資產(chǎn)入表的專門(mén)政策文件,世界其他多國(guó)也在數(shù)據(jù)資產(chǎn)利用和數(shù)據(jù)隱私保護(hù)等方面進(jìn)行多樣化探索。“數(shù)據(jù)資源化—資源產(chǎn)品化—產(chǎn)品資產(chǎn)化—資產(chǎn)入表”是中外數(shù)據(jù)資產(chǎn)入表的共同邏輯。財(cái)務(wù)數(shù)智化成為所有中國(guó)企業(yè)的共同選擇,并已逐步邁入新的發(fā)展階段。數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化和新質(zhì)生產(chǎn)力發(fā)展之間存在緊密復(fù)雜的交織關(guān)系和協(xié)同效應(yīng),并在多個(gè)企業(yè)案例中得到證實(shí)。未來(lái)數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化促進(jìn)企業(yè)新質(zhì)生產(chǎn)力發(fā)展還有多重挑戰(zhàn),需要在微觀和宏觀方面綜合規(guī)劃,推進(jìn)生產(chǎn)要素改革和企業(yè)轉(zhuǎn)型升級(jí)。

關(guān)鍵詞:數(shù)據(jù)資源;數(shù)據(jù)資產(chǎn);財(cái)務(wù)數(shù)智化;新質(zhì)生產(chǎn)力;企業(yè)轉(zhuǎn)型升級(jí)

0 引言

生產(chǎn)力的三要素是勞動(dòng)者、勞動(dòng)資料和勞動(dòng)對(duì)象。2023年9月,習(xí)近平總書(shū)記在黑龍江省考察時(shí)首次提出新質(zhì)生產(chǎn)力。2024年1月31日,中共中央政治局第十一次集體學(xué)習(xí)指出,新質(zhì)生產(chǎn)力由技術(shù)革命性突破、生產(chǎn)要素創(chuàng)新性配置、產(chǎn)業(yè)深度轉(zhuǎn)型升級(jí)催生,以勞動(dòng)者、勞動(dòng)資料、勞動(dòng)對(duì)象及其優(yōu)化組合的躍升為基本內(nèi)涵,以全要素生產(chǎn)率大幅提升為核心標(biāo)志,特點(diǎn)是創(chuàng)新,關(guān)鍵在質(zhì)優(yōu),本質(zhì)是先進(jìn)生產(chǎn)力。在財(cái)務(wù)管理領(lǐng)域,隨著近年來(lái)互聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)技術(shù)的發(fā)展及各類新技術(shù)涌現(xiàn),數(shù)字經(jīng)濟(jì)快速發(fā)展,數(shù)據(jù)要素的重要性日益提升,成為生產(chǎn)要素創(chuàng)新性配置的重要方面,并隨著數(shù)據(jù)資產(chǎn)入表成為財(cái)務(wù)數(shù)智化的重要基礎(chǔ)。與此同時(shí),財(cái)務(wù)數(shù)智化成為各類企業(yè)提升績(jī)效的重要工具,是勞動(dòng)資料升級(jí)并優(yōu)化的重要組成部分。數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化協(xié)同發(fā)展,助力企業(yè)提升全要素生產(chǎn)率,以新質(zhì)生產(chǎn)力增強(qiáng)企業(yè)競(jìng)爭(zhēng)力,推動(dòng)企業(yè)發(fā)展。梳理數(shù)據(jù)資產(chǎn)入表政策和財(cái)務(wù)數(shù)智化現(xiàn)狀,結(jié)合示范案例分析兩者與新質(zhì)生產(chǎn)力發(fā)展的關(guān)系,對(duì)于推進(jìn)生產(chǎn)要素改革和企業(yè)轉(zhuǎn)型升級(jí)具有重要的現(xiàn)實(shí)意義。

1 數(shù)據(jù)資產(chǎn)入表的中外政策及比較

1.1 數(shù)據(jù)資產(chǎn)入表的中國(guó)政策

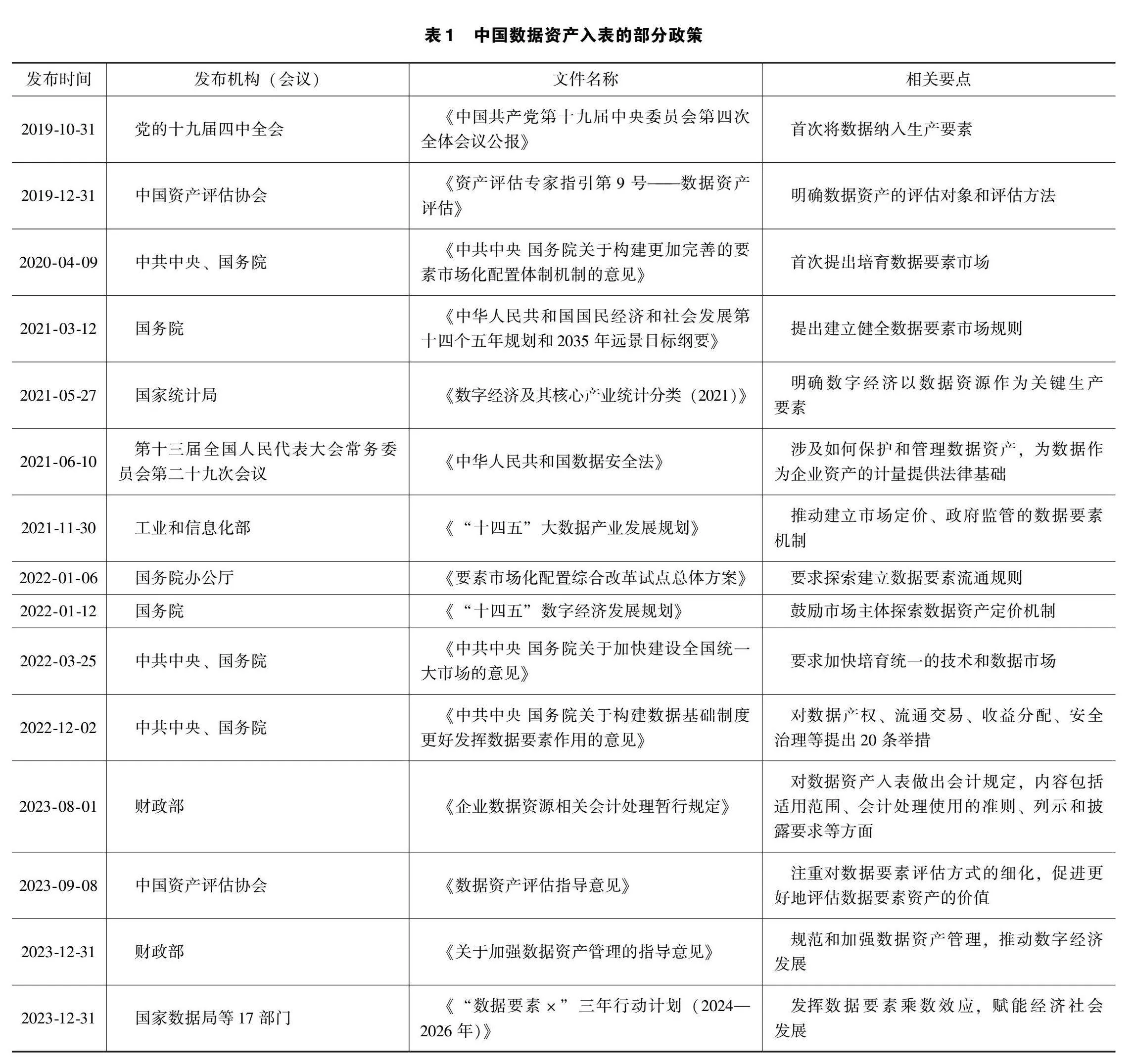

在中國(guó),數(shù)據(jù)被正式納入生產(chǎn)要素始于2019年黨的十九屆四中全會(huì)。在此之前,1987年黨的十三大提出,在以按勞分配為主體的前提下實(shí)行多種分配方式。1993年,黨的十四屆三中全會(huì)允許個(gè)人資本作為生產(chǎn)要素參與收益分配。1997年,黨的十五大在勞動(dòng)、資本的基礎(chǔ)上增列技術(shù)為生產(chǎn)要素。2002年,黨的十六大進(jìn)一步增列管理為生產(chǎn)要素。2013年,黨的十八屆三中全會(huì)增列知識(shí)為生產(chǎn)要素。2019年以來(lái),中共中央、國(guó)務(wù)院和多個(gè)部委及地方省市密集發(fā)布多項(xiàng)政策文件,推動(dòng)數(shù)據(jù)要素確權(quán)、定價(jià)及進(jìn)入企業(yè)的資產(chǎn)負(fù)債表。中國(guó)數(shù)據(jù)資產(chǎn)入表的部分政策見(jiàn)表1。

2019年以來(lái),中國(guó)數(shù)據(jù)資產(chǎn)入表政策旨在建立數(shù)據(jù)資產(chǎn)管理制度,促進(jìn)數(shù)據(jù)資產(chǎn)合規(guī)、高效流通和使用,構(gòu)建共治共享的數(shù)據(jù)資產(chǎn)管理格局,為經(jīng)濟(jì)社會(huì)數(shù)字化轉(zhuǎn)型提供支撐。各項(xiàng)政策明確了數(shù)據(jù)資產(chǎn)管理的基本原則,包括確保安全與合規(guī)利用相結(jié)合、權(quán)利分置與賦能增值相結(jié)合、分類分級(jí)與平等保護(hù)相結(jié)合。多項(xiàng)政策互為補(bǔ)充,不斷深化,在建立數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系、完善數(shù)據(jù)資產(chǎn)收益分配機(jī)制、完善數(shù)據(jù)資產(chǎn)開(kāi)發(fā)利用規(guī)則等方面均有體現(xiàn)。相關(guān)政策鼓勵(lì)數(shù)據(jù)資產(chǎn)權(quán)利分置,明晰數(shù)據(jù)資產(chǎn)權(quán)責(zé)邊界,并推動(dòng)數(shù)據(jù)資產(chǎn)權(quán)利體系的完善,強(qiáng)調(diào)數(shù)據(jù)資產(chǎn)的安全保護(hù)和合規(guī)管理,以及數(shù)據(jù)資產(chǎn)價(jià)值的再創(chuàng)造和再分配等。

當(dāng)前,數(shù)據(jù)資產(chǎn)入表的步驟包括數(shù)據(jù)資產(chǎn)的識(shí)別、評(píng)估、分類、計(jì)量、入賬等。企業(yè)應(yīng)根據(jù)數(shù)據(jù)資源的持有目的、形成方式、業(yè)務(wù)模式,以及與數(shù)據(jù)資源有關(guān)的經(jīng)濟(jì)利益的預(yù)期消耗方式等,進(jìn)行會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告。根據(jù)《企業(yè)數(shù)據(jù)資源相關(guān)會(huì)計(jì)處理暫行規(guī)定》,在編制資產(chǎn)負(fù)債表時(shí),應(yīng)在“存貨”或“無(wú)形資產(chǎn)”等一個(gè)或多個(gè)項(xiàng)目下增設(shè)“其中:數(shù)據(jù)資源”項(xiàng)目,根據(jù)存貨或無(wú)形資產(chǎn)的相關(guān)會(huì)計(jì)準(zhǔn)則,登記數(shù)據(jù)資產(chǎn)的期末賬面價(jià)值。

1.2 數(shù)據(jù)資產(chǎn)入表的國(guó)際政策

世界各國(guó)(地區(qū)、組織)在數(shù)據(jù)資產(chǎn)入表方面的政策內(nèi)容各有側(cè)重,體現(xiàn)了不同的治理理念和實(shí)踐路徑(見(jiàn)表2)。日本通過(guò)了《綜合數(shù)據(jù)戰(zhàn)略》等,旨在構(gòu)建一個(gè)安心且高效使用數(shù)據(jù)的結(jié)構(gòu),并通過(guò)確保對(duì)日本數(shù)據(jù)本身及其生成、流通方式的信賴,促進(jìn)國(guó)內(nèi)外數(shù)據(jù)的流通和利用,使日本的數(shù)據(jù)能在世界范圍內(nèi)被放心地使用,世界數(shù)據(jù)能在日本被放心地存放。韓國(guó)為了推動(dòng)數(shù)據(jù)資產(chǎn)的發(fā)展,通過(guò)了《數(shù)據(jù)產(chǎn)業(yè)振興和利用促進(jìn)基本法》等,建立了國(guó)家數(shù)據(jù)政策委員會(huì),并強(qiáng)調(diào)了數(shù)據(jù)經(jīng)紀(jì)商的角色和數(shù)據(jù)資產(chǎn)保護(hù)的重要性。印度通過(guò)了《國(guó)家數(shù)據(jù)共享和可訪問(wèn)性政策》《國(guó)家數(shù)據(jù)治理框架》等,為個(gè)人數(shù)據(jù)、非個(gè)人數(shù)據(jù)、政府?dāng)?shù)據(jù)分別制定治理框架,并提出了數(shù)據(jù)授權(quán)和保護(hù)框架。新加坡的《數(shù)字企業(yè)藍(lán)圖》聚焦推動(dòng)企業(yè)數(shù)字化轉(zhuǎn)型,雖然具體內(nèi)容未詳細(xì)提及數(shù)據(jù)資產(chǎn)入表,但體現(xiàn)了該國(guó)政府對(duì)數(shù)據(jù)資產(chǎn)重要性的認(rèn)識(shí)。美國(guó)通過(guò)了《開(kāi)放政府?dāng)?shù)據(jù)法案》等,推動(dòng)了政府?dāng)?shù)據(jù)的開(kāi)放和利用,并在會(huì)計(jì)處理與審計(jì)方面進(jìn)行了探索。歐盟通過(guò)了《通用數(shù)據(jù)保護(hù)條例》等,建立了嚴(yán)格的數(shù)據(jù)保護(hù)框架,并在《數(shù)據(jù)治理法案》中提出建立數(shù)據(jù)中介機(jī)構(gòu)和數(shù)據(jù)利他主義機(jī)構(gòu)等市場(chǎng)主體,規(guī)定了數(shù)據(jù)中介和數(shù)據(jù)服務(wù)的管理方式,為將數(shù)據(jù)作為經(jīng)濟(jì)資產(chǎn)計(jì)入財(cái)務(wù)報(bào)告奠定了基礎(chǔ)。德國(guó)的《德國(guó)聯(lián)邦政府?dāng)?shù)據(jù)戰(zhàn)略》著重構(gòu)建數(shù)據(jù)基礎(chǔ)設(shè)施、數(shù)字創(chuàng)新機(jī)制、數(shù)字文化、數(shù)字治理四大行動(dòng)領(lǐng)域,以促進(jìn)數(shù)據(jù)的流通和利用。國(guó)際會(huì)計(jì)準(zhǔn)則理事會(huì)(IASB)、經(jīng)濟(jì)合作與發(fā)展組織(OECD)等國(guó)際組織也在數(shù)據(jù)資產(chǎn)會(huì)計(jì)處理和統(tǒng)計(jì)方面進(jìn)行了研究和指導(dǎo)。總體來(lái)看,各國(guó)(地區(qū)、組織)都在積極探索數(shù)據(jù)資產(chǎn)的管理和利用,以期在保障數(shù)據(jù)安全和隱私的前提下,最大化地發(fā)揮數(shù)據(jù)的價(jià)值,促進(jìn)數(shù)字經(jīng)濟(jì)發(fā)展。

1.3 中外數(shù)據(jù)資產(chǎn)入表的比較

在數(shù)據(jù)資產(chǎn)入表方面,中國(guó)和其他國(guó)家(地區(qū)、組織)有一些異同。相同點(diǎn)在于:第一,都認(rèn)識(shí)到了數(shù)據(jù)資產(chǎn)化的重要性,都希望有效使用數(shù)據(jù),并在政策和會(huì)計(jì)準(zhǔn)則中予以認(rèn)可,將其轉(zhuǎn)化為具有可衡量經(jīng)濟(jì)價(jià)值的資產(chǎn);第二,均已通過(guò)政策推動(dòng)數(shù)據(jù)資產(chǎn)的管理和利用,一些國(guó)際組織也在出臺(tái)相關(guān)工作指引;第三,均重視數(shù)據(jù)治理,無(wú)論是中國(guó)還是其他國(guó)家(地區(qū)、組織),都在建立數(shù)據(jù)治理體系,以確保數(shù)據(jù)安全、合規(guī)利用,并推動(dòng)數(shù)據(jù)的流通。不同點(diǎn)在于:第一,在政策實(shí)施方面,中國(guó)針對(duì)數(shù)據(jù)資產(chǎn)入表出臺(tái)了專門(mén)的政策和實(shí)施步驟,而其他不少國(guó)家(地區(qū)、組織)當(dāng)前更側(cè)重于數(shù)據(jù)治理、隱私保護(hù)和數(shù)據(jù)的開(kāi)放共享;第二,在數(shù)據(jù)資產(chǎn)入表進(jìn)程方面,中國(guó)數(shù)據(jù)資產(chǎn)入表進(jìn)展較快,已有企業(yè)開(kāi)始披露數(shù)據(jù)資產(chǎn),如2024年上半年數(shù)十家上市公司披露了數(shù)據(jù)資產(chǎn),一些非上市公司也在開(kāi)展相關(guān)業(yè)務(wù),而不少其他國(guó)家還在探索階段;第三,在數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估方面,中國(guó)正在建立數(shù)據(jù)資產(chǎn)價(jià)值評(píng)估體系,推動(dòng)數(shù)據(jù)資產(chǎn)評(píng)估標(biāo)準(zhǔn)和制度建設(shè),相關(guān)實(shí)踐豐富多樣。

總體而言,中國(guó)在數(shù)據(jù)資產(chǎn)入表方面走在了世界前列。中國(guó)已經(jīng)出臺(tái)一系列政策和指導(dǎo)意見(jiàn),明確了數(shù)據(jù)資產(chǎn)的會(huì)計(jì)處理方式,并鼓勵(lì)企業(yè)將數(shù)據(jù)資產(chǎn)納入財(cái)務(wù)報(bào)表。中國(guó)的企業(yè)、會(huì)計(jì)師事務(wù)所、數(shù)據(jù)交易所等已經(jīng)行動(dòng)起來(lái),形成了積極的市場(chǎng)響應(yīng)。

1.4 中外數(shù)據(jù)資產(chǎn)入表的核心邏輯

縱觀各項(xiàng)政策,數(shù)據(jù)資產(chǎn)入表是指將數(shù)據(jù)資產(chǎn)按照一定的會(huì)計(jì)準(zhǔn)則和評(píng)估方法,在企業(yè)財(cái)務(wù)報(bào)表中進(jìn)行反映的過(guò)程。這一過(guò)程不僅涉及數(shù)據(jù)的收集、處理和管理,而且包括數(shù)據(jù)產(chǎn)品的設(shè)計(jì)、開(kāi)發(fā)和優(yōu)化,并最終在財(cái)務(wù)報(bào)表中體現(xiàn)其價(jià)值。數(shù)據(jù)資產(chǎn)入表順序與邏輯見(jiàn)圖1。

數(shù)據(jù)資源化是數(shù)據(jù)資產(chǎn)入表的第一步,它涉及將原始數(shù)據(jù)通過(guò)采集、清洗、整合和標(biāo)注轉(zhuǎn)化為有價(jià)值的數(shù)據(jù)資源。一般而言,數(shù)據(jù)資源可以來(lái)源于多個(gè)方面,包括但不限于企業(yè)內(nèi)部系統(tǒng)、外部數(shù)據(jù)源、數(shù)據(jù)合作伙伴、互聯(lián)網(wǎng)數(shù)據(jù)源及通過(guò)原始數(shù)據(jù)收集等方式。資源產(chǎn)品化則將這些數(shù)據(jù)資源進(jìn)一步加工成滿足特定需求的數(shù)據(jù)產(chǎn)品,比如搜索引擎類網(wǎng)站、購(gòu)物網(wǎng)站和社交類網(wǎng)站的數(shù)據(jù)資源可分別開(kāi)發(fā)為不同的數(shù)據(jù)產(chǎn)品[1]。這些產(chǎn)品化的數(shù)據(jù)資源需具有規(guī)范性、完整性、準(zhǔn)確性、一致性、時(shí)效性和可訪問(wèn)性[2]。產(chǎn)品資產(chǎn)化是經(jīng)過(guò)數(shù)據(jù)質(zhì)量評(píng)價(jià),將成熟的數(shù)據(jù)產(chǎn)品確認(rèn)為企業(yè)資產(chǎn),并在財(cái)務(wù)報(bào)表中反映其價(jià)值,這是數(shù)據(jù)從資源形態(tài)向資產(chǎn)形態(tài)轉(zhuǎn)化的關(guān)鍵步驟。當(dāng)然,如果這些數(shù)據(jù)資源規(guī)模大、金額高,則會(huì)凸顯資本屬性,表現(xiàn)為數(shù)據(jù)資本化。

在以上過(guò)程中,財(cái)務(wù)數(shù)智化具有重要的支撐作用。財(cái)務(wù)人員利用大數(shù)據(jù)、人工智能、云計(jì)算等技術(shù),優(yōu)化數(shù)據(jù)資產(chǎn)的核算、報(bào)告和管理,可提高財(cái)務(wù)數(shù)據(jù)處理的效率和準(zhǔn)確性。通過(guò)財(cái)務(wù)數(shù)智化,企業(yè)能夠更好地對(duì)數(shù)據(jù)資產(chǎn)進(jìn)行分類、計(jì)量和入賬,確保數(shù)據(jù)資產(chǎn)的價(jià)值得到準(zhǔn)確反映,并在財(cái)務(wù)報(bào)告中透明地得以披露,從而增強(qiáng)財(cái)務(wù)報(bào)告的可信度和透明度。

在數(shù)據(jù)資產(chǎn)估值方面,可以采用成本法、市場(chǎng)法、收益法和綜合評(píng)估法等多元化的評(píng)估手段。這些方法可以幫助企業(yè)根據(jù)自身的具體需求和所在行業(yè)特點(diǎn),選擇最合適的評(píng)估模型,確保數(shù)據(jù)資產(chǎn)的經(jīng)濟(jì)價(jià)值得到合理量化,變成可交易的數(shù)據(jù)資產(chǎn),進(jìn)而為價(jià)值創(chuàng)造奠定基礎(chǔ)。孫娜等[3]建議,銷(xiāo)售類數(shù)據(jù)參照有形資產(chǎn)的成本核算思路,采用歷史成本法、公允價(jià)值法評(píng)定,自用類數(shù)據(jù)可采用評(píng)估入賬或?qū)嶋H成本入賬。

綜上所述,數(shù)據(jù)資產(chǎn)入表是一個(gè)復(fù)雜的過(guò)程,不僅需要企業(yè)對(duì)數(shù)據(jù)資源進(jìn)行有效的管理和加工,而且需要財(cái)務(wù)數(shù)智化的支持,以確保數(shù)據(jù)資產(chǎn)的價(jià)值得到準(zhǔn)確評(píng)估和反映。隨著數(shù)據(jù)資產(chǎn)相關(guān)政策的不斷完善和實(shí)施,數(shù)據(jù)資產(chǎn)入表將成為企業(yè)財(cái)務(wù)管理的重要組成部分。

2 中國(guó)企業(yè)財(cái)務(wù)數(shù)智化發(fā)展歷程及現(xiàn)狀

中國(guó)企業(yè)財(cái)務(wù)數(shù)智化發(fā)展是一個(gè)循序漸進(jìn)的過(guò)程,大致經(jīng)歷了4個(gè)階段。一是會(huì)計(jì)電算化初級(jí)應(yīng)用階段,企業(yè)利用初級(jí)會(huì)計(jì)電算化軟件實(shí)現(xiàn)會(huì)計(jì)核算、報(bào)表編制和財(cái)務(wù)數(shù)據(jù)的程序化管理。這些軟件工具的出現(xiàn),使財(cái)務(wù)管理從手工操作向自動(dòng)化邁進(jìn)了一大步,提高了財(cái)務(wù)管理的效率和準(zhǔn)確性。二是財(cái)務(wù)數(shù)據(jù)集成化發(fā)展階段,企業(yè)在內(nèi)部運(yùn)用統(tǒng)一的網(wǎng)絡(luò)財(cái)務(wù)系統(tǒng),實(shí)現(xiàn)生產(chǎn)、銷(xiāo)售、財(cái)務(wù)等各個(gè)信息系統(tǒng)的集成化統(tǒng)一。企業(yè)更多地借助信息系統(tǒng)進(jìn)行應(yīng)收應(yīng)付、供產(chǎn)銷(xiāo)及資產(chǎn)等財(cái)務(wù)流程的管理,實(shí)現(xiàn)了數(shù)據(jù)的集中和共享,進(jìn)一步提升了財(cái)務(wù)管理水平。三是業(yè)務(wù)與財(cái)務(wù)集成統(tǒng)一階段,企業(yè)在內(nèi)部建立一個(gè)核心管理系統(tǒng),將業(yè)務(wù)系統(tǒng)和財(cái)務(wù)流程銜接統(tǒng)一。通過(guò)核心系統(tǒng)的執(zhí)行控制,業(yè)務(wù)流轉(zhuǎn)過(guò)程中能夠即時(shí)形成用于財(cái)務(wù)流程的相關(guān)信息,并在財(cái)務(wù)系統(tǒng)的前端完成自身流程的流轉(zhuǎn),最終進(jìn)入總賬,形成財(cái)務(wù)信息。這種管理模式促進(jìn)了業(yè)財(cái)融合,使財(cái)務(wù)管理更加貼近業(yè)務(wù)實(shí)際,提高了決策的效率和準(zhǔn)確性。四是數(shù)智化轉(zhuǎn)型階段。近年來(lái),隨著數(shù)字化浪潮的推進(jìn)和智能化技術(shù)的發(fā)展,企業(yè)開(kāi)始借助新一代數(shù)智化和智能化技術(shù),如人工智能、大數(shù)據(jù)、云計(jì)算等,推動(dòng)財(cái)務(wù)管理智能化和自動(dòng)化。這些技術(shù)的應(yīng)用不僅提高了財(cái)務(wù)管理的效率和準(zhǔn)確性,而且為企業(yè)帶來(lái)了更多商業(yè)洞察和決策支持。

近年來(lái),中國(guó)大力支持企業(yè)進(jìn)行財(cái)務(wù)數(shù)智化轉(zhuǎn)型,提供多項(xiàng)政策支持。2020年,國(guó)務(wù)院國(guó)資委發(fā)布《關(guān)于加快推進(jìn)國(guó)有企業(yè)數(shù)字化轉(zhuǎn)型工作的通知》,明確提出將數(shù)字化轉(zhuǎn)型作為改造提升傳統(tǒng)動(dòng)能、培育發(fā)展新動(dòng)能的重要手段,發(fā)揮國(guó)有企業(yè)在新一輪科技革命和產(chǎn)業(yè)變革浪潮中的引領(lǐng)作用。由此文件精神可知,數(shù)字化轉(zhuǎn)型是企業(yè)高質(zhì)量發(fā)展的重要引擎,是構(gòu)筑國(guó)際競(jìng)爭(zhēng)新優(yōu)勢(shì)的有效路徑,是構(gòu)建創(chuàng)新驅(qū)動(dòng)發(fā)展格局的有力抓手。2021年,財(cái)政部制定《會(huì)計(jì)改革與發(fā)展“十四五”規(guī)劃綱要》,印發(fā)《會(huì)計(jì)信息化發(fā)展規(guī)劃(2021—2025年)》,為企業(yè)財(cái)務(wù)數(shù)智化轉(zhuǎn)型提供了明確的方向和路徑。2024年,財(cái)政部印發(fā)《會(huì)計(jì)信息化工作規(guī)范》,廢止1996年的《會(huì)計(jì)電算化工作規(guī)范》和2013年的《企業(yè)會(huì)計(jì)信息化工作規(guī)范》。在地方政府層面,2021年,深圳市國(guó)資委印發(fā)了《深圳市國(guó)資國(guó)企數(shù)字化轉(zhuǎn)型實(shí)施方案》,提出以數(shù)字化轉(zhuǎn)型提升市屬國(guó)資國(guó)企的傳統(tǒng)動(dòng)能。

與此同時(shí),各類企業(yè)也在多年實(shí)踐的基礎(chǔ)上,大力推進(jìn)財(cái)務(wù)數(shù)智化轉(zhuǎn)型。許多企業(yè)建立了財(cái)務(wù)共享中心,通過(guò)標(biāo)準(zhǔn)化流程和工具降低運(yùn)營(yíng)成本并提高效率,為企業(yè)的整體高效運(yùn)作提供堅(jiān)實(shí)的支持。企業(yè)規(guī)模越大,財(cái)務(wù)共享中心的重要性越突出。越來(lái)越多的企業(yè)開(kāi)始采用智能化財(cái)務(wù)管理系統(tǒng),如智能報(bào)銷(xiāo)、智能預(yù)測(cè)、智能風(fēng)控等,以提高財(cái)務(wù)管理的效率和準(zhǔn)確性。

未來(lái)幾年,在大企業(yè)的示范引領(lǐng)下,廣大中小企業(yè)料將全面引入財(cái)務(wù)數(shù)智化,升級(jí)管理會(huì)計(jì)和經(jīng)營(yíng)會(huì)計(jì),實(shí)現(xiàn)業(yè)財(cái)融合,重構(gòu)精細(xì)管理和敏捷經(jīng)營(yíng)的基礎(chǔ),實(shí)現(xiàn)從事后的“核算型財(cái)務(wù)”向事前、事中、事后的“價(jià)值創(chuàng)造型財(cái)務(wù)”轉(zhuǎn)型。可以預(yù)計(jì),數(shù)智化將驅(qū)動(dòng)商業(yè)創(chuàng)新。從數(shù)智化角度看,未來(lái)只會(huì)有兩種企業(yè):一種是新生代企業(yè),按照數(shù)智化或云化模式建立和運(yùn)行;另一種是以數(shù)智化轉(zhuǎn)型實(shí)現(xiàn)重生的企業(yè)[4]。

3 數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展的相互關(guān)系

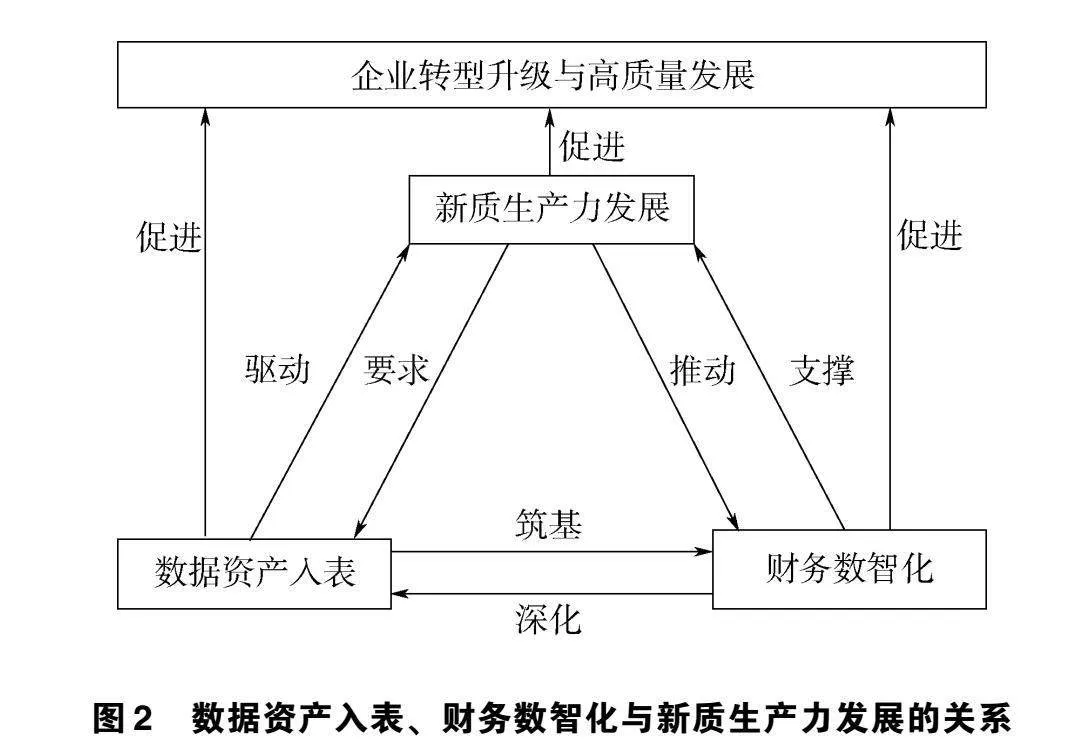

數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展之間存在緊密而復(fù)雜的關(guān)系(見(jiàn)圖2)。這三者相互交織,共同推動(dòng)企業(yè)在數(shù)字經(jīng)濟(jì)時(shí)代轉(zhuǎn)型升級(jí)和高質(zhì)量發(fā)展。

3.1 數(shù)據(jù)資產(chǎn)入表與財(cái)務(wù)數(shù)智化的關(guān)系

首先,數(shù)據(jù)資產(chǎn)入表是財(cái)務(wù)數(shù)智化的重要基礎(chǔ)。在數(shù)據(jù)資產(chǎn)入表過(guò)程中,需要將數(shù)據(jù)資源作為一種資產(chǎn)進(jìn)行會(huì)計(jì)核算和信息披露的綜合制度安排。這一過(guò)程要求企業(yè)對(duì)數(shù)據(jù)資源進(jìn)行確認(rèn)、計(jì)量、記錄和報(bào)告,從而將數(shù)據(jù)資產(chǎn)納入企業(yè)財(cái)務(wù)報(bào)表。這為財(cái)務(wù)數(shù)智化提供了高質(zhì)量的數(shù)據(jù)基礎(chǔ),使得企業(yè)能夠利用這些數(shù)據(jù)進(jìn)行更深入的分析和決策。

其次,財(cái)務(wù)數(shù)智化促進(jìn)數(shù)據(jù)資產(chǎn)入表的深化。財(cái)務(wù)數(shù)智化利用大數(shù)據(jù)、云計(jì)算、人工智能等先進(jìn)技術(shù),對(duì)財(cái)務(wù)數(shù)據(jù)進(jìn)行自動(dòng)化、智能化處理。在這一過(guò)程中,企業(yè)需要對(duì)數(shù)據(jù)資產(chǎn)進(jìn)行更加精細(xì)化的管理和利用,從而推動(dòng)數(shù)據(jù)資產(chǎn)入表的深化。例如,通過(guò)財(cái)務(wù)數(shù)智化平臺(tái),企業(yè)可以實(shí)時(shí)監(jiān)控?cái)?shù)據(jù)資產(chǎn)的價(jià)值變化,為數(shù)據(jù)資產(chǎn)的公允價(jià)值評(píng)估提供有力支持。

最后,數(shù)據(jù)資產(chǎn)入表與財(cái)務(wù)數(shù)智化具有協(xié)同效應(yīng)。一方面,數(shù)據(jù)基礎(chǔ)支撐決策優(yōu)化。數(shù)據(jù)資產(chǎn)入表將數(shù)據(jù)資源納入企業(yè)資產(chǎn)管理體系,為財(cái)務(wù)數(shù)智化提供了高質(zhì)量的數(shù)據(jù)基礎(chǔ)。財(cái)務(wù)數(shù)智化則通過(guò)先進(jìn)的信息技術(shù)對(duì)這些數(shù)據(jù)進(jìn)行自動(dòng)化、智能化處理,提高數(shù)據(jù)處理的效率和準(zhǔn)確性。兩者結(jié)合有助于企業(yè)更精準(zhǔn)地掌握財(cái)務(wù)狀況,優(yōu)化決策過(guò)程。另一方面,實(shí)現(xiàn)資產(chǎn)管理與價(jià)值創(chuàng)造。數(shù)據(jù)資產(chǎn)入表使得數(shù)據(jù)成為企業(yè)重要的資產(chǎn)之一,需要對(duì)其進(jìn)行有效的管理和利用。財(cái)務(wù)數(shù)智化通過(guò)引入先進(jìn)的管理理念和技術(shù)手段,幫助企業(yè)實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)的精細(xì)化管理,提升數(shù)據(jù)資產(chǎn)的價(jià)值創(chuàng)造能力。這種協(xié)同效應(yīng)有助于企業(yè)更好地挖掘和利用數(shù)據(jù)資源的潛力,實(shí)現(xiàn)資產(chǎn)的保值增值。

3.2 數(shù)據(jù)資產(chǎn)入表與新質(zhì)生產(chǎn)力發(fā)展的關(guān)系

首先,數(shù)據(jù)要素價(jià)值化是新質(zhì)生產(chǎn)力發(fā)展的重要驅(qū)動(dòng)力。在數(shù)據(jù)要素價(jià)值化過(guò)程中,數(shù)據(jù)資產(chǎn)入表將數(shù)據(jù)資源正式納入企業(yè)資產(chǎn)管理體系,使數(shù)據(jù)成為企業(yè)重要的生產(chǎn)要素之一。這有助于企業(yè)更好地挖掘和利用數(shù)據(jù)資源的潛力,推動(dòng)產(chǎn)品和服務(wù)的創(chuàng)新,進(jìn)而提升企業(yè)的生產(chǎn)效率和競(jìng)爭(zhēng)力。這種由數(shù)據(jù)驅(qū)動(dòng)的生產(chǎn)力變革,正是新質(zhì)生產(chǎn)力發(fā)展的重要體現(xiàn)。

其次,新質(zhì)生產(chǎn)力發(fā)展對(duì)數(shù)據(jù)資產(chǎn)入表提出更高要求。隨著新質(zhì)生產(chǎn)力的不斷發(fā)展,企業(yè)對(duì)數(shù)據(jù)資產(chǎn)的管理和利用需求也在不斷提高。這要求企業(yè)在數(shù)據(jù)資產(chǎn)入表過(guò)程中不僅要關(guān)注數(shù)據(jù)的數(shù)量和質(zhì)量,而且要關(guān)注數(shù)據(jù)的價(jià)值創(chuàng)造和變現(xiàn)能力。因此,新質(zhì)生產(chǎn)力發(fā)展對(duì)數(shù)據(jù)資產(chǎn)入表提出了更高的要求,推動(dòng)了數(shù)據(jù)資產(chǎn)入表制度的不斷完善和創(chuàng)新。

最后,數(shù)據(jù)資產(chǎn)入表與新質(zhì)生產(chǎn)力發(fā)展具有協(xié)同效應(yīng)。一方面,驅(qū)動(dòng)創(chuàng)新與生產(chǎn)力變革。數(shù)據(jù)資產(chǎn)入表將數(shù)據(jù)資源轉(zhuǎn)化為生產(chǎn)力要素,推動(dòng)了生產(chǎn)力的變革和創(chuàng)新。新質(zhì)生產(chǎn)力的發(fā)展要求企業(yè)在技術(shù)、產(chǎn)業(yè)和管理等方面進(jìn)行全方位的創(chuàng)新,而數(shù)據(jù)資產(chǎn)入表正是這一創(chuàng)新過(guò)程中的重要環(huán)節(jié)。通過(guò)數(shù)據(jù)資產(chǎn)入表,企業(yè)可以更好地利用數(shù)據(jù)資源,推動(dòng)產(chǎn)品和服務(wù)的創(chuàng)新,提升生產(chǎn)效率和競(jìng)爭(zhēng)力。另一方面,資源配置與產(chǎn)業(yè)升級(jí)。數(shù)據(jù)資產(chǎn)入表有助于企業(yè)更清晰地了解自身的資產(chǎn)狀況和資源配置情況,為產(chǎn)業(yè)升級(jí)提供有力支持。新質(zhì)生產(chǎn)力的發(fā)展要求企業(yè)不斷優(yōu)化資源配置,推動(dòng)產(chǎn)業(yè)升級(jí)和轉(zhuǎn)型。通過(guò)數(shù)據(jù)資產(chǎn)入表,企業(yè)可以更加精準(zhǔn)地把握市場(chǎng)需求和行業(yè)動(dòng)態(tài),制定科學(xué)的產(chǎn)業(yè)升級(jí)策略,實(shí)現(xiàn)高質(zhì)量發(fā)展。

3.3 財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展的關(guān)系

第一,財(cái)務(wù)數(shù)智化是新質(zhì)生產(chǎn)力發(fā)展的技術(shù)支撐。財(cái)務(wù)數(shù)智化通過(guò)引入先進(jìn)的信息技術(shù)和管理理念,對(duì)傳統(tǒng)財(cái)務(wù)管理模式進(jìn)行顛覆性創(chuàng)新。這使得企業(yè)能夠更加高效地處理財(cái)務(wù)數(shù)據(jù)、優(yōu)化資源配置、提升決策效率,從而為企業(yè)高質(zhì)量發(fā)展提供有力支撐[5]。這種技術(shù)支撐作用正是新質(zhì)生產(chǎn)力發(fā)展的重要體現(xiàn)之一。

第二,新質(zhì)生產(chǎn)力發(fā)展推動(dòng)財(cái)務(wù)數(shù)智化深入應(yīng)用。隨著新質(zhì)生產(chǎn)力的不斷發(fā)展,企業(yè)的業(yè)務(wù)模式和管理模式也發(fā)生深刻變革。這種變革要求企業(yè)必須具備更加靈活、高效、智能的財(cái)務(wù)管理能力。因此,新質(zhì)生產(chǎn)力的發(fā)展推動(dòng)了財(cái)務(wù)數(shù)智化的深入應(yīng)用,使得企業(yè)能夠更好地適應(yīng)市場(chǎng)變化、提升競(jìng)爭(zhēng)力。

第三,財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展具有協(xié)同效應(yīng)。一方面,強(qiáng)化技術(shù)支撐與管理創(chuàng)新。財(cái)務(wù)數(shù)智化利用大數(shù)據(jù)、云計(jì)算、人工智能等先進(jìn)技術(shù),為企業(yè)管理提供了強(qiáng)大的技術(shù)支撐。新質(zhì)生產(chǎn)力發(fā)展要求企業(yè)在管理上進(jìn)行創(chuàng)新,以適應(yīng)快速變化的市場(chǎng)環(huán)境。財(cái)務(wù)數(shù)智化通過(guò)引入先進(jìn)的管理理念和技術(shù)手段,幫助企業(yè)實(shí)現(xiàn)管理創(chuàng)新,提升管理效率和水平,為新質(zhì)生產(chǎn)力發(fā)展提供有力保障。另一方面,促進(jìn)決策優(yōu)化與戰(zhàn)略協(xié)同。財(cái)務(wù)數(shù)智化通過(guò)智能化處理財(cái)務(wù)數(shù)據(jù),提高了企業(yè)決策的精準(zhǔn)性和及時(shí)性。新質(zhì)生產(chǎn)力發(fā)展要求企業(yè)在戰(zhàn)略上進(jìn)行協(xié)同,實(shí)現(xiàn)各業(yè)務(wù)板塊的有機(jī)銜接和協(xié)同發(fā)展。財(cái)務(wù)數(shù)智化通過(guò)優(yōu)化決策過(guò)程,幫助企業(yè)更好地制訂和執(zhí)行戰(zhàn)略計(jì)劃,實(shí)現(xiàn)戰(zhàn)略協(xié)同和整體發(fā)展。

綜上所述,數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力發(fā)展之間存在相互促進(jìn)、相互依存的關(guān)系,三者共同構(gòu)成了企業(yè)在數(shù)字經(jīng)濟(jì)時(shí)代轉(zhuǎn)型升級(jí)和高質(zhì)量發(fā)展的重要支撐體系。

4 數(shù)據(jù)資產(chǎn)入表、財(cái)務(wù)數(shù)智化與新質(zhì)生產(chǎn)力協(xié)同發(fā)展的企業(yè)案例

2024年是中國(guó)“數(shù)據(jù)資產(chǎn)入表”的元年,全國(guó)各地多家企業(yè)開(kāi)始數(shù)據(jù)資產(chǎn)入表實(shí)踐,涉及多個(gè)行業(yè)[6]。2024年第一季度,南京揚(yáng)子國(guó)資投資集團(tuán)有限責(zé)任公司將3 000家企業(yè)用水脫敏數(shù)據(jù)入表,成為全國(guó)首單數(shù)據(jù)資產(chǎn)入表案例[7];先導(dǎo)(蘇州)數(shù)字產(chǎn)業(yè)投資有限公司將30多億條智慧交通路側(cè)感知數(shù)據(jù)入表,成為全國(guó)首單車(chē)聯(lián)網(wǎng)數(shù)據(jù)資產(chǎn)入表案例;濟(jì)南能源集團(tuán)有限公司將熱網(wǎng)監(jiān)測(cè)數(shù)據(jù)入表,成為全國(guó)首單能源數(shù)據(jù)資產(chǎn)入表案例。在省級(jí)層面,廣東南方財(cái)經(jīng)全媒體集團(tuán)股份有限公司將“資訊通”數(shù)據(jù)產(chǎn)品入表,成為廣東首單數(shù)據(jù)資產(chǎn)入表融資案例;河南數(shù)據(jù)集團(tuán)有限公司將“企業(yè)土地使用權(quán)”數(shù)據(jù)入表,成為河南省首單數(shù)據(jù)資產(chǎn)無(wú)抵押融資案例;合肥市大數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)公司將公共交通出行數(shù)據(jù)入表,成為安徽省首單數(shù)據(jù)資產(chǎn)入表案例;貴州勘設(shè)生態(tài)環(huán)境科技有限公司(以下簡(jiǎn)稱“貴州勘設(shè)生態(tài)環(huán)境”)將“污水廠仿真AI模型運(yùn)行數(shù)據(jù)集/供水廠仿真AI模型運(yùn)行數(shù)據(jù)集”入表,成為貴州省首單實(shí)現(xiàn)企業(yè)數(shù)據(jù)資產(chǎn)入表的案例。在市級(jí)層面,青島華通國(guó)有資本投資運(yùn)營(yíng)集團(tuán)有限公司將企業(yè)信息核驗(yàn)數(shù)據(jù)集入表,成為青島市首個(gè)實(shí)現(xiàn)企業(yè)數(shù)據(jù)資源入表的案例;臨沂鐵路建設(shè)投資集團(tuán)有限公司將臨沂市高鐵北站停車(chē)場(chǎng)數(shù)據(jù)資源集入表,成為臨沂市首個(gè)實(shí)現(xiàn)企業(yè)數(shù)據(jù)資源入表的案例。2024年第一季度至第三季度,其他行業(yè)的全國(guó)首例及其他省市的首個(gè)案例還有很多。企業(yè)預(yù)警通數(shù)據(jù)顯示,截至2024年8月31日,全國(guó)共有64家公司在半年報(bào)中披露了企業(yè)數(shù)據(jù)資源信息,涉及43家上市公司、9家新三板公司、12家非上市公司。其中,16家公司來(lái)自北京市,來(lái)自浙江省和廣東省的公司分別有9家,來(lái)自山東省和江蘇省的公司分別為7家和6家,其余公司零散分布于其他省份。64家企業(yè)除了來(lái)自電信、互聯(lián)網(wǎng)等數(shù)字經(jīng)濟(jì)產(chǎn)業(yè),有些也來(lái)自汽車(chē)、零售、衛(wèi)生、房地產(chǎn)和化學(xué)制品等傳統(tǒng)行業(yè)。上海高級(jí)金融學(xué)院高金智庫(kù)數(shù)據(jù)資產(chǎn)研究課題組發(fā)布的《中國(guó)企業(yè)數(shù)據(jù)資產(chǎn)入表情況跟蹤報(bào)告(2024年第一季度)》顯示,數(shù)十家城投公司和類城投公司也將數(shù)據(jù)資產(chǎn)入表,以此盤(pán)活資產(chǎn),拓寬融資渠道,促進(jìn)業(yè)務(wù)升級(jí)和轉(zhuǎn)型。以上表明,各地各行業(yè)企業(yè)的數(shù)據(jù)資源均可能轉(zhuǎn)化為重要的生產(chǎn)要素,大企業(yè)和小企業(yè)均有探索價(jià)值,上市公司和非上市公司均有重大機(jī)遇。總體上,企業(yè)將數(shù)據(jù)資產(chǎn)入表并同時(shí)實(shí)行財(cái)務(wù)數(shù)智化,是提升其新質(zhì)生產(chǎn)力和全要素生產(chǎn)率的重要途徑。

在通信行業(yè),中國(guó)移動(dòng)通信集團(tuán)有限公司、中國(guó)聯(lián)合網(wǎng)絡(luò)通信集團(tuán)有限公司和中國(guó)電信集團(tuán)有限公司(以下簡(jiǎn)稱“中國(guó)電信”)均積極響應(yīng)國(guó)家政策,已實(shí)現(xiàn)數(shù)據(jù)資產(chǎn)入表。以中國(guó)電信為例,其將數(shù)據(jù)資產(chǎn)納入財(cái)務(wù)報(bào)表,更準(zhǔn)確地評(píng)估數(shù)據(jù)資源的經(jīng)濟(jì)價(jià)值,并據(jù)此優(yōu)化投資決策。在財(cái)務(wù)數(shù)智化方面,中國(guó)電信利用大數(shù)據(jù)和人工智能技術(shù),構(gòu)建了智能財(cái)務(wù)管理系統(tǒng),實(shí)現(xiàn)了財(cái)務(wù)報(bào)告自動(dòng)化、風(fēng)險(xiǎn)管理智能化和決策支持精準(zhǔn)化。這些措施不僅提高了財(cái)務(wù)管理效率,而且增強(qiáng)了企業(yè)對(duì)市場(chǎng)變化的響應(yīng)速度,從而提升了企業(yè)競(jìng)爭(zhēng)力。總之,數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化實(shí)踐使中國(guó)電信能夠更快地響應(yīng)市場(chǎng)變化,優(yōu)化了資源配置,增強(qiáng)了客戶服務(wù)能力,實(shí)現(xiàn)了以新質(zhì)生產(chǎn)力提升企業(yè)競(jìng)爭(zhēng)力。

在衛(wèi)星互聯(lián)網(wǎng)行業(yè),航天宏圖信息技術(shù)股份有限公司(以下簡(jiǎn)稱“航天宏圖”)作為一家高科技企業(yè),擁有大量研發(fā)數(shù)據(jù)和行業(yè)數(shù)據(jù)。該公司通過(guò)建立數(shù)據(jù)資產(chǎn)評(píng)估體系,將數(shù)據(jù)資產(chǎn)納入財(cái)務(wù)報(bào)表,提升數(shù)據(jù)資產(chǎn)的管理和運(yùn)用效率,并利用數(shù)據(jù)分析和人工智能技術(shù),提高研發(fā)效率和產(chǎn)品質(zhì)量。在財(cái)務(wù)數(shù)智化方面,航天宏圖引入了智能財(cái)務(wù)軟件,實(shí)現(xiàn)了財(cái)務(wù)流程的自動(dòng)化和智能化。通過(guò)數(shù)據(jù)分析和預(yù)測(cè)模型,航天宏圖能夠更準(zhǔn)確地進(jìn)行財(cái)務(wù)預(yù)測(cè)和風(fēng)險(xiǎn)評(píng)估,提高了財(cái)務(wù)管理的科學(xué)性和前瞻性。總之,航天宏圖的財(cái)務(wù)數(shù)智化實(shí)踐提高了決策質(zhì)量和運(yùn)營(yíng)效率,通過(guò)數(shù)據(jù)資產(chǎn)的有效管理和運(yùn)用,增強(qiáng)了創(chuàng)新能力和市場(chǎng)競(jìng)爭(zhēng)力。

在信息技術(shù)行業(yè),神州數(shù)碼控股有限公司(以下簡(jiǎn)稱“神州數(shù)碼”)是一家領(lǐng)先的云服務(wù)商及數(shù)字化服務(wù)商,致力于通過(guò)數(shù)字化技術(shù)推動(dòng)企業(yè)轉(zhuǎn)型升級(jí)。在數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化方面,神州數(shù)碼首先對(duì)公司的數(shù)據(jù)資產(chǎn)進(jìn)行盤(pán)點(diǎn)和分類,確保數(shù)據(jù)的合法性和合規(guī)性,然后通過(guò)法律程序明確數(shù)據(jù)資產(chǎn)的所有權(quán)。在確認(rèn)數(shù)據(jù)資產(chǎn)的權(quán)屬后,神州數(shù)碼與深圳數(shù)據(jù)交易所合作,完成了數(shù)據(jù)資產(chǎn)的上市流程,包括數(shù)據(jù)產(chǎn)品的認(rèn)證和合規(guī)審查。之后,神州數(shù)碼將“神州數(shù)碼金服云”數(shù)據(jù)產(chǎn)品列入財(cái)務(wù)報(bào)表的“無(wú)形資產(chǎn)——數(shù)據(jù)資源”科目,實(shí)現(xiàn)了數(shù)據(jù)資產(chǎn)的正式入表。與此同時(shí),神州數(shù)碼部署了智能財(cái)務(wù)管理系統(tǒng),實(shí)現(xiàn)了財(cái)務(wù)報(bào)告的自動(dòng)化和風(fēng)險(xiǎn)管理的智能化。該系統(tǒng)通過(guò)大數(shù)據(jù)分析,為管理層提供了實(shí)時(shí)的財(cái)務(wù)分析和業(yè)務(wù)洞察,支持了戰(zhàn)略決策。在此基礎(chǔ)上,2024年6月,神州數(shù)碼利用入表的數(shù)據(jù)資產(chǎn)從中國(guó)建設(shè)銀行深圳市分行獲得3 000萬(wàn)元的授信融資,成為深圳市數(shù)據(jù)資產(chǎn)質(zhì)押融資的首個(gè)案例,也是全國(guó)首筆大中型數(shù)據(jù)資產(chǎn)質(zhì)押融資[8]。神州數(shù)碼的數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化實(shí)踐,提高了數(shù)據(jù)資源價(jià)值,降低了資產(chǎn)負(fù)債率,改善了財(cái)務(wù)報(bào)表,從而提升了企業(yè)市場(chǎng)競(jìng)爭(zhēng)力。通過(guò)數(shù)據(jù)資產(chǎn)的有效管理和運(yùn)用,神州數(shù)碼實(shí)現(xiàn)資源優(yōu)化配置,運(yùn)營(yíng)效率和全要素生產(chǎn)率得到提高。神州數(shù)碼的實(shí)踐不僅提升了自身的生產(chǎn)力,而且為整個(gè)行業(yè)提供了數(shù)據(jù)資產(chǎn)化的新路徑,推動(dòng)了行業(yè)新質(zhì)生產(chǎn)力的發(fā)展。

在研發(fā)與技術(shù)服務(wù)行業(yè),貴州勘設(shè)生態(tài)環(huán)境自主研發(fā)“污水廠仿真AI模型運(yùn)行數(shù)據(jù)集/供水廠仿真AI模型運(yùn)行數(shù)據(jù)集”,與貴陽(yáng)大數(shù)據(jù)交易所和北京智慧財(cái)富資本管理集團(tuán)有限公司合作,完成了數(shù)據(jù)的治理、合規(guī)、確權(quán)、定價(jià)等流程,確保了數(shù)據(jù)資產(chǎn)的合法性和可交易性。2024年2月中旬,該數(shù)據(jù)集的資產(chǎn)入表登記工作順利完成,成為貴州省貴安新區(qū)首單數(shù)據(jù)資產(chǎn)入表案例,數(shù)據(jù)集也在貴陽(yáng)大數(shù)據(jù)交易所掛牌上市。掛牌上市提高了數(shù)據(jù)的流通性和交易效率,促進(jìn)了數(shù)據(jù)資源的轉(zhuǎn)化和利用,產(chǎn)生3個(gè)方面的效果。一是提升決策效率。數(shù)據(jù)資產(chǎn)的應(yīng)用使得貴州勘設(shè)生態(tài)環(huán)境能夠更快速、準(zhǔn)確地處理環(huán)境數(shù)據(jù)和設(shè)備數(shù)據(jù),監(jiān)測(cè)環(huán)保設(shè)備和工藝生產(chǎn),縮短決策周期,降低環(huán)境污染事故發(fā)生的可能性。二是推動(dòng)技術(shù)創(chuàng)新。貴州勘設(shè)生態(tài)環(huán)境基于數(shù)據(jù)資產(chǎn)進(jìn)一步開(kāi)發(fā)和完善環(huán)保類AI模型,提升了技術(shù)創(chuàng)新能力和市場(chǎng)競(jìng)爭(zhēng)力。三是促進(jìn)產(chǎn)業(yè)升級(jí)。貴州勘設(shè)生態(tài)環(huán)境的數(shù)據(jù)資產(chǎn)入表推動(dòng)了環(huán)境治理行業(yè)數(shù)字化轉(zhuǎn)型和升級(jí),為行業(yè)提供了智慧環(huán)保決策和高效數(shù)字節(jié)能的解決方案。

以上案例表明,通過(guò)將數(shù)據(jù)資產(chǎn)納入財(cái)務(wù)報(bào)表,企業(yè)能夠更準(zhǔn)確地評(píng)估和管理其數(shù)據(jù)資產(chǎn)的價(jià)值,同時(shí)也為投資者和利益相關(guān)者提供更透明的信息。數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化正在成為企業(yè)提升生產(chǎn)力和競(jìng)爭(zhēng)力的重要手段。

5 結(jié)語(yǔ)

5.1 挑戰(zhàn)

數(shù)據(jù)資產(chǎn)入表是企業(yè)財(cái)務(wù)管理領(lǐng)域的一項(xiàng)重大變革,有助于提升企業(yè)的透明度和公信力。財(cái)務(wù)數(shù)智化是企業(yè)數(shù)字化的重要組成部分,是企業(yè)轉(zhuǎn)型升級(jí)和提升競(jìng)爭(zhēng)力的共同趨勢(shì)。數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化在促進(jìn)企業(yè)新質(zhì)生產(chǎn)力發(fā)展方面扮演著重要角色,但當(dāng)前也面臨一系列挑戰(zhàn)。一方面,數(shù)據(jù)資產(chǎn)存在確認(rèn)、確權(quán)、定價(jià)及安全與隱私保護(hù)問(wèn)題。在確認(rèn)方面,數(shù)據(jù)資產(chǎn)作為非實(shí)物資產(chǎn),其確認(rèn)需考慮數(shù)據(jù)的可計(jì)量性、可靠性和相關(guān)性,這在實(shí)際操作中難度較大。在確權(quán)方面,企業(yè)通過(guò)不同渠道獲取的數(shù)據(jù),如何確權(quán)并明確說(shuō)明是“企業(yè)擁有或控制”的,是一個(gè)復(fù)雜且敏感的問(wèn)題。涉及顧客個(gè)人信息的數(shù)據(jù),其使用和確權(quán)更需謹(jǐn)慎,以避免法律風(fēng)險(xiǎn)。在定價(jià)方面,數(shù)據(jù)資源的價(jià)值難以準(zhǔn)確評(píng)估,因?yàn)閿?shù)據(jù)的價(jià)值取決于其質(zhì)量、應(yīng)用場(chǎng)景及市場(chǎng)接受度等多個(gè)因素。在安全與隱私保護(hù)方面,如何確保數(shù)據(jù)資產(chǎn)入表后的安全性和隱私性,防止數(shù)據(jù)泄露或被非法使用,是企業(yè)面臨的重要挑戰(zhàn)。另一方面,財(cái)務(wù)數(shù)智化亟須技術(shù)融合與系統(tǒng)集成。財(cái)務(wù)數(shù)智化需要實(shí)現(xiàn)財(cái)務(wù)系統(tǒng)與業(yè)務(wù)系統(tǒng)的深度融合和集成,但不同系統(tǒng)之間的數(shù)據(jù)格式、接口標(biāo)準(zhǔn)等存在差異,導(dǎo)致集成難度較大。財(cái)務(wù)數(shù)智化依賴大量財(cái)務(wù)數(shù)據(jù)和信息,但數(shù)據(jù)質(zhì)量參差不齊,準(zhǔn)確性難以保證。財(cái)務(wù)數(shù)智化需要具備跨學(xué)科知識(shí)和技能的復(fù)合型人才,但當(dāng)前市場(chǎng)上這類人才短缺。

5.2 應(yīng)對(duì)

為應(yīng)對(duì)以上挑戰(zhàn),各界需要共同努力。一是建立統(tǒng)一的數(shù)據(jù)資產(chǎn)評(píng)估標(biāo)準(zhǔn)和方法,提高數(shù)據(jù)資產(chǎn)評(píng)估的準(zhǔn)確性和可靠性。引入第三方評(píng)估機(jī)構(gòu),對(duì)數(shù)據(jù)進(jìn)行客觀、公正的評(píng)估。二是明確數(shù)據(jù)來(lái)源和權(quán)屬,確保數(shù)據(jù)的合法性和合規(guī)性。加強(qiáng)數(shù)據(jù)安全防護(hù)措施,如數(shù)據(jù)加密、訪問(wèn)控制等。建立完善的數(shù)據(jù)隱私保護(hù)機(jī)制,確保用戶隱私不被泄露。三是制定統(tǒng)一的數(shù)據(jù)格式和接口標(biāo)準(zhǔn),促進(jìn)不同系統(tǒng)之間的數(shù)據(jù)交換和集成。引入先進(jìn)的集成技術(shù)和工具,提高系統(tǒng)集成效率和準(zhǔn)確性。四是建立完善的數(shù)據(jù)質(zhì)量控制和評(píng)價(jià)機(jī)制,確保數(shù)據(jù)的準(zhǔn)確性和完整性。引入數(shù)據(jù)清洗和校驗(yàn)工具,對(duì)數(shù)據(jù)進(jìn)行預(yù)處理和校驗(yàn)。五是加大對(duì)財(cái)務(wù)數(shù)智化人才的培養(yǎng)力度,開(kāi)展定期的培訓(xùn)和學(xué)習(xí)活動(dòng),提高員工技能和知識(shí)水平。

在此基礎(chǔ)上,為發(fā)揮資據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化對(duì)新質(zhì)生產(chǎn)力的支撐作業(yè),還需更宏觀的規(guī)劃。第一,推動(dòng)數(shù)據(jù)資產(chǎn)與財(cái)務(wù)數(shù)智化的深度融合,實(shí)現(xiàn)數(shù)據(jù)共享和協(xié)同利用。通過(guò)數(shù)據(jù)分析和挖掘,發(fā)現(xiàn)潛在的商業(yè)機(jī)會(huì)和優(yōu)化點(diǎn),推動(dòng)企業(yè)的業(yè)務(wù)創(chuàng)新和轉(zhuǎn)型升級(jí)。第二,加強(qiáng)跨部門(mén)協(xié)同與信息共享,促進(jìn)不同部門(mén)之間的信息共享和合作。通過(guò)數(shù)據(jù)共享平臺(tái)或數(shù)據(jù)中心等方式,實(shí)現(xiàn)數(shù)據(jù)的集中管理和高效利用。第三,加快制定和完善關(guān)于數(shù)據(jù)資產(chǎn)和財(cái)務(wù)數(shù)智化的政策法規(guī)和標(biāo)準(zhǔn)體系。明確數(shù)據(jù)資產(chǎn)的所有權(quán)、使用權(quán)和收益權(quán)等權(quán)利歸屬,為企業(yè)提供法律保障。第四,各界加強(qiáng)國(guó)際合作與交流,借鑒國(guó)際先進(jìn)經(jīng)驗(yàn)和技術(shù)成果,推動(dòng)我國(guó)企業(yè)數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化高質(zhì)量發(fā)展。

總而言之,數(shù)據(jù)資產(chǎn)入表和財(cái)務(wù)數(shù)智化在促進(jìn)企業(yè)新質(zhì)生產(chǎn)力發(fā)展方面面臨多方面的挑戰(zhàn),但通過(guò)完善數(shù)據(jù)資產(chǎn)評(píng)估體系、加強(qiáng)數(shù)據(jù)確權(quán)與合規(guī)管理、強(qiáng)化數(shù)據(jù)安全與隱私保護(hù)、加強(qiáng)技術(shù)集成與標(biāo)準(zhǔn)化、提升數(shù)據(jù)質(zhì)量與準(zhǔn)確性、加強(qiáng)人才培養(yǎng)與培訓(xùn)、推動(dòng)數(shù)據(jù)資產(chǎn)與財(cái)務(wù)數(shù)智化的深度融合等綜合對(duì)策,企業(yè)可以有效應(yīng)對(duì)這些挑戰(zhàn),實(shí)現(xiàn)可持續(xù)發(fā)展。未來(lái),除了政策層面加強(qiáng)保障,亦需開(kāi)發(fā)更加強(qiáng)大的財(cái)務(wù)軟件,建立更加安全的數(shù)據(jù)平臺(tái),打造透明、高效的市場(chǎng)體系,助力數(shù)據(jù)要素聚集,促進(jìn)數(shù)據(jù)要素流通交易,讓數(shù)據(jù)要素為新質(zhì)生產(chǎn)力發(fā)展添磚加瓦。

參考文獻(xiàn)

[1]XIONG F,XIE M Y,ZHAO L J,et al.Recognition and evaluation of data as intangible assets[J/OL].Sage Open,2022,12(2):1-13[2024-09-20]."https://kns.cnki.net/kcms2/article/abstract?v=_W1AupcyYgbnDbkxbUkkMHZL6x7IbcnfgtiuGCkj_H5kGCfK8yevtSPBSxzbzubRkuesDke1PPCae3aC_24VQ40fG9crli_bDtgCRjnCc_ll41XvIOXlvebAke-zAkFcgPMFDpW1ajTRBGXLuWsiCi1RJiqsPOT8REJACXZ-FSrVf96ula3-Ki-djA_RN8KF2x0pS2FQcTNhNi6CfTpn7n8KO-Qj9Kgdk5iMIohQS_Fyf014VLEAXw==amp;uniplatform=NZKPT.

[2]國(guó)家市場(chǎng)監(jiān)督管理總局,中國(guó)國(guó)家標(biāo)準(zhǔn)化管理委員會(huì).信息技術(shù)""數(shù)據(jù)質(zhì)量評(píng)價(jià)指標(biāo):GB/T 36344—2018[S/OL]. (2018-

06-07)[2024-09-20].https://ictbda.com/upload/default/20231214/d418806a417426f0bd3f2e3471f66665.pdf.

[3]孫娜,倪健,鄧欣茹,等.數(shù)據(jù)資產(chǎn)的十大學(xué)理解讀[J].財(cái)務(wù)管理研究,2024(7):71-80.

[4]王文京.數(shù)智化驅(qū)動(dòng)商業(yè)創(chuàng)新[J].經(jīng)理人,2021(5):10-12.

[5]黨印.以數(shù)智化財(cái)務(wù)管理助力提升財(cái)務(wù)績(jī)效[J].財(cái)務(wù)管理研究,2024(10):1.

[6]馮心怡,溫婷.上市公司數(shù)據(jù)資產(chǎn)“入表”案例倍增[N]. 上海證券報(bào),2024-09-05 (005).

[7]楊志錦.公共數(shù)據(jù)資產(chǎn)入表:已有城投公司通過(guò)數(shù)據(jù)資產(chǎn)融資[N].21世紀(jì)經(jīng)濟(jì)報(bào)道,2024-03-15 (010).

[8]陳涵旸.加速釋放數(shù)據(jù)要素價(jià)值"神州數(shù)碼打造數(shù)據(jù)資產(chǎn)入表范例[N].經(jīng)濟(jì)參考報(bào),2024-07-10 (004).

收稿日期:2024-10-08

作者簡(jiǎn)介:

黨印,男,1984年生,博士研究生,副教授,主要研究方向:公司財(cái)務(wù)、公司治理。

孫晨童,男,1989年生,博士研究生,主要研究方向:宏觀經(jīng)濟(jì)與金融計(jì)量、數(shù)字金融。