零售型企業獲取票扣返利和賬扣返利的影響和比較探討

2022-04-29 17:50:45夏正強

財務管理研究 2022年8期

摘要:返利作為典型的促銷策略被廣泛應用,零售型企業獲得的票扣返利和賬扣返利,對零售型企業的報表和業績影響明顯,能有效提升企業的業績表現。2種返利在合同約定、準則規定、入賬方式、稅務處理中需要明確區分。基于此,通過比較零售型企業獲得的票扣返利和賬扣返利二者對報表的影響及對比,發現這2種返利對整個渠道有利。票扣返利以調減商品成本方法計算,減少成本并增加利潤;賬扣返利以服務的形式向供應商獲取,增加收入和利潤。從合同角度和稅務角度,都需要對2種返利進行區分,以做到準確計量。

關鍵詞:零售型企業;票扣返利;賬扣返利

0 引言

隨著我國社會經濟的快速發展,社會零售總額不斷增長,商品的流通速率不斷提升,多樣化促銷策略被廣泛使用,返利就是其中非常有代表性的促銷方式,在零售行業尤為突出。返利是供應商為了鼓勵和促進買方(經銷商)擴大對其產品的銷售,并根據銷售情況和合同的其他規定在一定時間內給予買家(經銷商)一定利潤返還[1],是一種商業行為。零售型企業作為向供應商的采購方,每年會因采購商品與供應商產生大量與返利相關的事項,影響著自身收入、成本、甚至稅費,對利潤產生較大影響。本文選取零售型企業獲得的票扣返利和賬扣返利這2種返利方式,綜合分析其對零售型企業財務報表的影響。

1 2種返利的一般會計處理

1.1 票扣返利的會計處理

票扣返利是銷售方根據與供應商簽訂的協議條款,在一定期間內按采購額確認返利金額,對供應商返利采取票扣的方式進行結算。票扣返利的預提或確認涉及的科目包括“存貨”“其他流動資產”“應付賬款”“應交稅費”“營業成本”等。與票扣返利相關的具體會計分錄如下:

零售型企業在采購商品入庫時:

借:存貨(返利前金額)

應交稅費——應交增值稅進項

貸:應付賬款

實現產品銷售,確認收入,結轉成本時:

借:營業成本(返利前金額)

貸:存貨(返利前金額)

1.零售型企業可及時獲取供應商開具的增值稅專用發票的情形

當供應商出具扣除返利(需體現票面折扣,以折扣行的形式在增值稅專用發票上體現)后金額的增值稅專用發票,零售型企業以供應商的對賬單、收到的包含返利的增值稅專用發票為依據,結合《<企業會計準則第14號——收入>應用指南(2018)》中關于可變對價的規定[2],在供應商返利確認的當期沖減“營業成本”和“存貨”科目。調整并結算返利分錄如下:

借:應付賬款(確認返利金額,沖抵貨款)

貸:營業成本(已銷售存貨對應的返利金額)

存貨(未銷售存貨對應的返利金額)

應交稅費——應交增值稅進項

2.零售型企業不能及時獲取包含返利的發票,企業根據協議約定預提的情形

實務中也存在另外一種操作,即供應商因提供返利的周期較長,不及時提供發票,或者需要由零售型企業(經銷商)開具紅字專用發票,并向稅務局備案的情形[3]。基于謹慎性原則,企業需要預估返利的金額。預估返利的分錄如下:

借:其他流動資產——應收返利

貸:營業成本(已銷售存貨對應的返利金額)

存貨(未銷售存貨對應的返利金額)

應交稅費——應交增值稅進項

當供應商提供結算清單、開具發票并完成結算時,多計提的返利需要沖回,不夠的返利需要補充,結轉返利的分錄如下:

借:應付賬款(確認返利金額,沖抵貨款)

貸:其他流動資產——應收返利

1.2 賬扣返利的會計處理

賬扣返利是以現金的方式獲得返利,并以零售型企業向供應商開具增值稅專用發票的形式結算。參考姚曉蓉和騰曉梅的研究[4],增值稅稅率一般為6%。以孩子王兒童用品股份有限公司(以下簡稱“孩子王”)為例,其招股說明書披露,賬扣返利是向供應商提供的服務。招股說明書中沒有直接對賬扣返利進行表述,而是換成“為供應商提供服務”的形式表述,例如為供應商提供一系列會員開發、互動活動冠名、商品線上線下推廣及數字化工具等服務。孩子王根據服務內容,參考市場價格,向供應商收取相應費用。賬扣返利涉及的科目包括“應收賬款”“應付賬款”“應交稅費”“營業收入”等。與票扣返利相關的具體會計分錄如下:

確認服務費收入時:

借:應收賬款

貸:營業收入

應交稅費——應交增值稅銷項(稅率6%)

與供應商核對提供服務的范圍和內容,并以賬扣的方式進行結賬,結賬時分錄如下:

借:應付賬款(沖抵采購商品金額)/銀行存款

貸:應收賬款

2 2種返利對銷售方財務報表的影響

2.1 返利對資產負債類的影響

票扣返利是銷售獲得的折扣或優惠,在零售型企業的資產負債表中體現為資產的增加或負債的減少。當零售型企業獲得或預提返利時,企業應當根據合同條款,并結合以往的習慣做法確定交易價格,合同中關于票扣返利事項的約定屬于可變對價。結合會計準則中對相關內容的表述,零售型企業應當將返利的金額在實現銷售的存貨和未實現銷售的存貨之間分配,對已經銷售部分的存貨對應的返利,零售方當調減應付賬款金額或者預提應收返利金額;對未銷售部分的存貨對應的返利,企業應當調減應付賬款金額或者預提應收返利金額,并同時調減存貨的賬面價值。

賬扣返利是以現金的方式獲得返利,銷售方在確認賬扣返利時,同樣會增加對應的資產類科目“應收賬款”或對沖負債類科目“應付賬款”。

2.2 返利對利潤的影響

返利是供應商在一定時間內給予給企業的讓利。零售型企業不管獲得票扣返利還是賬扣返利,都能對企業的毛利和利潤產生正向影響。

(1)票扣返利獲得或預提時,需要調減已銷售存貨的單位成本和總成本,當營業成本下調時,對應的毛利率提升,產品和企業的整體毛利率提升。零售型企業收取的供應商返利扣減進項稅額轉出后的余額直接沖減主營業務成本及尚未出售的存貨價值,調減業務成本,對毛利產生正向影響。

(2)賬扣返利是零售型企業為與供應商建立長期的戰略合作關系,為特定供應商提供的服務,根據服務內容收到的費用,作為零售型企業營業收入的一部分。賬扣返利的毛利率較高,也進一步提升了企業的整體利潤水平。

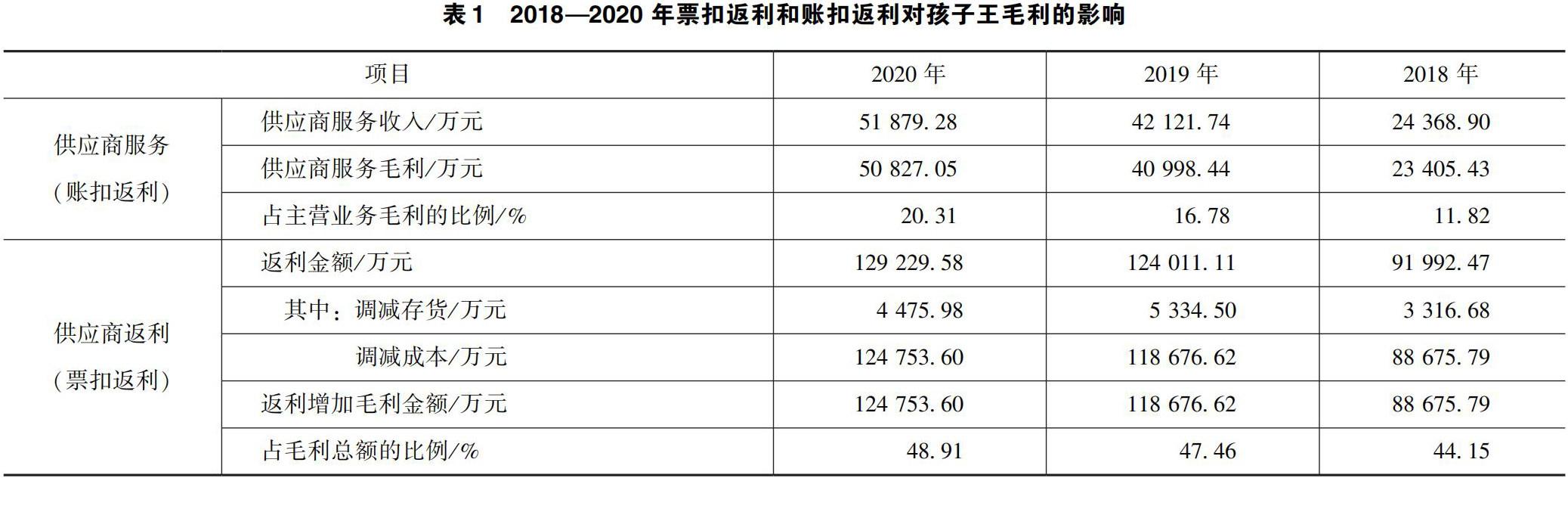

以孩子王為例,摘取其招股說明書,簡明列示票扣返利和賬扣返利對其毛利的影響,見表1。

孩子王的招股說明書列示,2018—2020年這3年的賬扣返利占主營業務毛利的比例分別是20.31%、16.78%、11.82%;返利增加毛利的金額占毛利總額的比例為48.91%、47.46%、44.15%,2種返利通過增加收入或調減成本正向影響公司的毛利。

另外,賬扣返利作為服務類收入,適用6%增值稅稅率,相較于采購商品的13%稅率,進一步提高了收入,并提升企業的整體利潤水平。例如,A公司可從供應商處獲得1萬元返利,若按票扣返利,調減成本8 849.56元,若按賬扣返利計算,增加收入9 433.96元,綜合比較,賬扣返利的毛利較票扣返利的毛利高584.40元。

2.3 返利對稅費的影響

2.3.1 返利對增值稅的影響

企業獲取的供應商票扣返利是在雙方對賬的基礎上根據購銷合同、協議等計算確定,并從應支付供應商的貨款中抵扣,是和貨物商品相關的交易,一般是收到供應商出具扣除返利(體現票面折扣)后的金額開具增值稅專用發票,企業計算的返利金額是含稅金額,并在未銷售存貨和已銷售存貨中分配,因此企業需將返利對應的增值稅進項轉出,剩余的金額方才調減未出售的存貨成本或營業成本。

賬扣返利作為服務類收入,適用6%增值稅稅率,相較于采購商品13%的稅率,利用稅率差,零售型企業因此獲得節稅,減少現金流出。例如,A公司可從供應商處獲得1萬元返利,若按票扣返利,增值稅額為1 150.44元;若按賬扣返利,增值稅額為566.04元。通過比較可知,賬扣返利可節約增值稅584.40元。

2.3.2 返利對企業所得稅的影響

對獲得(預提)的票扣返利,企業在做年度匯算清繳時,需在未出售的存貨價值及營業成本中進行分攤,對于已銷售部分存貨的返利,企業已經實現銷售并調減營業成本,應當調增應納稅所得額;對于未銷售存貨的部分,應當調減存貨的賬面價值,但因返利實際上已全額支付給公司,稅法上需一次計稅,由于返利實現的時間性差異,產生可抵扣暫時性差異,調整遞延所得稅。

對于賬扣返利,零售型企業履行完相應的合同義務后,即可確認為服務類收入。服務類收入的毛利整體較高,收入的增加會相應增加企業的應納稅所得額。

3 2種返利的比較

3.1 對渠道的影響

任何情況下,返利策略對整個渠道都是有利的,可提高整個渠道效率[5]。零售型企業在向供應商采購商品時,也期望可獲得足夠多的返利。一般來說,返利的規模取決于采購及銷售其產品的規模、購銷合同、協議約定給予的讓利或者獎勵比例。但票扣返利的結算較賬扣返利的結算復雜,需要依據供應商出具的折扣發票或結算單確定返利金額,或采用預提的方法確定返利金額,并且返利的金額需要在未出售存貨和已出售存貨(營業成本)中分攤。

3.2 區分及意義

票扣返利的獲得會調減存貨的單位成本,調減未出售存貨的價值和營業成本,提高企業的毛利率;賬扣返利的獲得會以服務的方式提供,增加營業收入,提高企業的毛利率。在實務中,以孩子王為例,依照其招股說明書的披露,為明確票扣返利和賬扣返利,公司會在協議中與供應商明確約定屬于票扣返利還是賬扣返利,并且會與供應商定期對賬且財務結算有明細區分,這樣可避免混淆不清,帶來經營風險。

3.3 稅務對比

票扣返利和賬扣返利在獲得或發生時,適用的增值稅率不同,票扣返利是在商品采購發票上以折扣行的形式體現,適用與商品一樣的稅率13%;而賬扣返利是向供應商開具服務類發票,適用稅率6%。對零售型企業而言,根據與供應商的合同約定,結合業務實質明確票扣返利和賬扣返利,即可達到節稅的效果,也能避免稅差給零售型企業帶來稅務風險。

票扣返利的確認需在未銷售存貨和已銷售存貨間分攤,產生可抵扣暫時性差異,調整遞延所得稅。賬扣返利不存在暫時性差異的情形。在所得稅匯算清繳時,票據返利的計算較賬扣返利復雜,理想狀態下,企業如果有足夠多的賬扣返利替代票扣返利或期末不留未銷售庫存,這樣就沒有暫時性差異,財務報表和稅務報表一致。

綜上所述,從對渠道的影響、會計/賬務區分、稅務處理3個方面對2鐘返利方式的稅務對比進行匯總,見表2。

4 結語

本文通過對2種返利的會計分錄、報表影響、比較分析,結合上市公司披露返利的信息,說明返利對零售型企業有重要意義,是整個渠道中的一種促銷方式,是零售型企業利潤的一部分,直接影響報表和業績的表現。零售型企業在提升自身服務的同時,可向供應商擴大賬扣返利比例,提升營業收入;企業在提升銷售的同時,可根據商品品類、合作模式、采購規模等差異,提升對供應商的議價能力,從而降低商品的單位成本,提升企業整體的毛利率水平。另外,作為返利獲得方,賬扣返利可為零售型企業帶來一定節稅效應。考慮報表的準確性,零售型企業應及時與供應商對賬,盡量在報告期內準確確認返利,恰當地在未出售存貨和已出售存貨間進行分配,減少可抵扣暫時性差異,公允地展示報表數據。

參考文獻

[1]朱蕾.淺談銷售返利的會計處理方式及對財務分析的影響分析[J].商,2015(49):148.

[2]財政部會計司編寫組.《企業會計準則第14號:收入》應用指南[M].北京:中國財政經濟出版社,2018.

[3]宋書香.銷售返利的相關問題研究[J].中國民商,2018(7):176-177.

[4]姚曉蓉,滕曉梅.例解B2C電商零售企業的返利確認[J].

[5]林志炳.信息不對稱下的制造商返利策略研究[J].系統工程理論與實踐,2020(2):324-333.

收稿日期:2022-03-28

作者簡介:

夏正強,男,1987年生,本科,注冊會計師非執業會員,主要研究方向:企業會計準則適用。