美國家庭信貸的變遷

2005-04-29 00:44:03托馬斯A·德金

銀行家 2005年10期

關(guān)鍵詞:抵押

(美)托馬斯 A·德金

編者按:此文是本刊美國特約編輯詹姆斯·巴茨(James Barth)博士的薦稿。托馬斯A·德金先生(Tboreas A.Durkin)是美國聯(lián)儲備委員會的高級經(jīng)濟(jì)學(xué)家。他的研究表明,從長期的、歷史的角度看,伴隨著美國經(jīng)濟(jì)半個(gè)多世紀(jì)的持續(xù)繁榮,美國家庭信貸呈現(xiàn)出持續(xù)增長的態(tài)勢,但信貸額在家庭總資產(chǎn)中的比重變化不大。總體看來,目前美國家庭并沒有過度負(fù)債的情況。

有一種觀念在美國廣為流傳,而且已經(jīng)成為一種文化傳統(tǒng),即消費(fèi)者使用貸款是好的,但是過多的家庭債務(wù)卻不好。在過去的60年中,美國國內(nèi)大部分的成年人已經(jīng)證明了他們的信用資格,而這些人中的大部分會時(shí)不時(shí)地利用貸款。這里所說的貸款我們稱之為家庭信貸,既包括需要財(cái)產(chǎn)、特別是家庭財(cái)產(chǎn)擔(dān)保或者抵押的不動產(chǎn)抵押貸款,或稱房屋抵押貸款,也包括那些既不需要不動產(chǎn)、也不需要有價(jià)證券作為抵押的貸款,通常簡稱為消費(fèi)信貸。

家庭信貸的廣泛利用既是這個(gè)時(shí)代經(jīng)濟(jì)增長的誘因,也是經(jīng)濟(jì)增長的結(jié)果,但是在某種程度上也會讓人產(chǎn)生擔(dān)憂,即,有太多的人使用了貸款,或者說人們貸的太多。這意味著如果我們想在美國經(jīng)濟(jì)文化背景下真正地理解這些貸款的話,首先必須要知道從哪里開始。這兩類貸款的增長是不是太快了以至于余額太大了?或者正相反,情況還不錯?我們首要的任務(wù),是要通過對比過去的經(jīng)驗(yàn)以及與其他經(jīng)濟(jì)變量的關(guān)系來考察信貸的增長。

信貸資金的增長趨勢

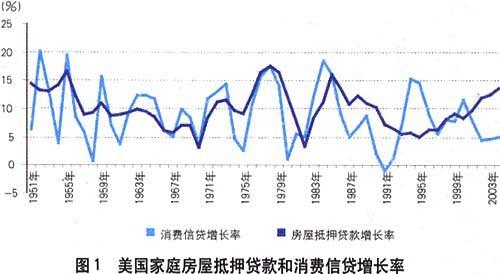

圖1顯示,最近幾十年,美國家庭房屋抵押貸款和普通的消費(fèi)信貸都在增長。該圖也描繪了自1951年以來兩種貸款的周期變化。從長期來看,以百分比顯示的近年的貸款增長周期,比起以前來并沒有顯著的不同。在大部分的周期里,兩種貸款有相同的變化模式。吸引了人們很多眼球的消費(fèi)信貸,在最近的一個(gè)周期內(nèi)增長率最高曾達(dá)到15%,和之前的大部分周期內(nèi)的最高值大概相同。有時(shí)我們可能會想,增長最快的年份或許不在最近,但也絕不會想到會是在50多年前,也就是1952年,增長率達(dá)到了20%。所以說消費(fèi)信貸雖然在近年增長很快,但是它以前也一直是增長很快的。當(dāng)然,這并不能預(yù)測未來會怎樣,但是表明,近年的趨勢跟以前很長一段時(shí)間內(nèi)的趨勢是一致的。

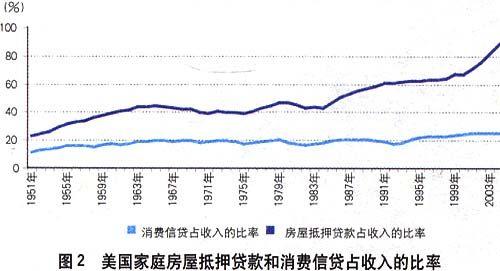

用另外一些方式來觀察信貸增長也非常有用。尤其是與其他經(jīng)濟(jì)變量相比較。圖2列出了房屋抵押貸款和消費(fèi)信貸占家庭收入的比率的增長情況,通常該指標(biāo)用來衡量債務(wù)負(fù)擔(dān)的大小。從圖上我們可以看出,消費(fèi)信貸占收入的比率近年創(chuàng)下歷史新高,但是它只是比以前高出一點(diǎn)點(diǎn),并且浮動范圍與過去幾十年較好年份里的相似。房屋抵押貸款占收入的比重增長更多一些,但是這里有另外的故事。在同一時(shí)期,房屋所有權(quán)有顯著的增長,貸款月供代替了租金,而租金是消費(fèi)開支的一個(gè)部分。

家庭信貸與家庭資產(chǎn)凈值(資產(chǎn)減去負(fù)債)的比率,描繪了另一個(gè)有趣的現(xiàn)象。圖3顯示,自1963年以來,美國消費(fèi)信貸占家庭資產(chǎn)凈值的比重每年都在4%左右徘徊,讓人感覺這一比率是一個(gè)恒定的經(jīng)濟(jì)指標(biāo),應(yīng)當(dāng)不會出現(xiàn)大幅增長的態(tài)勢。除了這個(gè)比率所顯示的有趣的統(tǒng)計(jì)關(guān)系以外,似乎也反映出消費(fèi)者有意將信貸額保持在其凈資產(chǎn)的一定比率之內(nèi)。同期,房屋抵押貸款占家庭資產(chǎn)凈值的比重看起來有較大的增長,特別是最近幾年,當(dāng)這種貸款的利率變得很低的時(shí)候。圖上年份單位跨度比較大,從而夸大了這段時(shí)間的變化。實(shí)際上,自從60年代中期以來,這種變化是漸進(jìn)的,這一比率一直是在9%到16%的一個(gè)相當(dāng)窄的范圍內(nèi)波動。

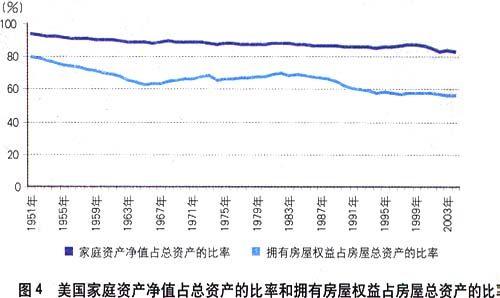

圖4表明,總的來說,美國家庭的資產(chǎn)凈值在其總資產(chǎn)中的比重多年里保持了很高的水平——80%以上,而且非常的穩(wěn)定。單看房屋資產(chǎn)中美國家庭所擁有的權(quán)益,有一些下降的趨勢。對于這種變化可能有很多的解釋,其中有相關(guān)稅收優(yōu)惠的原因,但是總體來說消費(fèi)者權(quán)益占房屋資產(chǎn)的比率保持了60%的水平。

信貸資金的分布

關(guān)于家庭信貸的分布情況,自1946年以來,美國聯(lián)邦儲備委員會發(fā)布了一系列的調(diào)查報(bào)告——消費(fèi)者融資調(diào)查報(bào)告(the Survey of Consumer Finances)。這些報(bào)告不是跟蹤同一類消費(fèi)者隨年齡增長的財(cái)富變化情況,而是選取那些成功的典型人士為樣本,觀察他們的理財(cái)經(jīng)歷。每份調(diào)查都經(jīng)過精心設(shè)計(jì),以便所選取的樣本能夠代表整個(gè)群體的情況。

幸運(yùn)的是,每份調(diào)查報(bào)告的結(jié)構(gòu)都非常相似,使我們便于比較。幾十年來,這些調(diào)查報(bào)告的著重點(diǎn)隨著美國以消費(fèi)者導(dǎo)向的金融市場的變遷而不斷變化。例如,在二戰(zhàn)結(jié)束之后的短暫時(shí)間里,調(diào)查主要集中在聯(lián)邦儲蓄債券和其他與戰(zhàn)爭相關(guān)的聯(lián)邦債券在消費(fèi)者中的分配與持有情況,20世紀(jì)50年代到60年代,這些調(diào)查則主要關(guān)注消費(fèi)信貸的持有和使用情況。信用卡首度出現(xiàn)在1970年的報(bào)告中,1977年的報(bào)告特別關(guān)注當(dāng)時(shí)新的聯(lián)邦消費(fèi)者保護(hù)法——真實(shí)借貸法(the Truth in LendingAct)和信貸機(jī)會平等法(theEqualCreditOpportunity)。1983年,調(diào)查報(bào)告重新關(guān)注美國家庭資產(chǎn)的持有情況。90年代以來,對美國家庭資產(chǎn)平衡表方面的詮釋占據(jù)了主導(dǎo)位置。雖然這些報(bào)告調(diào)查的目的有很大的差異,但仍具有非常強(qiáng)的可比性。

總的來看,過去50多年的調(diào)查報(bào)告揭示了同期美國家庭負(fù)債在收入的比重是如何緩慢地增長的,這中間既有債務(wù)廣度的原因,即負(fù)債的人數(shù)眾多,也有債務(wù)深度的原因,即已負(fù)債者債務(wù)繼續(xù)增加。將所有常用的貸款類型加在一起,至少使用一種貸款(或者是包括信用卡在內(nèi)的消費(fèi)信貸,或者是房屋抵押貸款)的美國家庭占到了75%。具體來說:

(1)大多數(shù)美國家庭都使用消費(fèi)信貸。1951年,有約46%是的家庭使用消費(fèi)信貸,1963年,這一比率上升到了60%。自此以后的年份里,基本上是在這個(gè)水平上下浮動。消費(fèi)信貸對家庭支出非常重要。在美國家庭進(jìn)行以獲取回報(bào)為目的的投資支出以外,各類消費(fèi)信貸支出,包括機(jī)動車購置,教育和移動房屋住宅購置等,都在大幅增長。

(2)信用卡支付成為消費(fèi)信貸的主要方式。前面已經(jīng)提到,1970年起,調(diào)查報(bào)告開始涉及信用卡持有者消費(fèi)行為的內(nèi)容。當(dāng)時(shí),大多數(shù)的美國信用卡消費(fèi)都發(fā)生在零售商店和汽油公司里,而且信用卡只能在這些發(fā)行商的銷售網(wǎng)絡(luò)內(nèi)使用。60年代末以Master卡和Visa卡為代表的第三方卡的發(fā)行與廣泛使用,對美國消費(fèi)市場至關(guān)重要。1970年,有16%的美國家庭擁有一張或者多張信用卡,近年這個(gè)比率上升到73%。信用卡發(fā)行商也由商業(yè)銀行擴(kuò)大到了其他的金融機(jī)構(gòu),如儲蓄機(jī)構(gòu)、信貸協(xié)會等等。幾十年來,信用卡成為美國家庭消費(fèi)信貸不可缺少的組成部分。消費(fèi)信貸類型中增長最快的就是信用卡消費(fèi),而不是那些傳統(tǒng)的類型。

(3)房屋抵押貸款的使用者也在增加。調(diào)查報(bào)告顯示,1951年只有大概20%的美國家庭有房屋抵押貸款,這個(gè)比率在1951年到1963年之間迅速增長。接下來的十年,增長有所放緩:目前,該比率基本上是在40%左右。

結(jié)論

總的來看,美國家庭信貸的變遷是一個(gè)緩慢、漸進(jìn)的過程,從歷史角度看,近期沒有特別顯著的變化。目前,大約有四分之三的美國家庭因?yàn)槟撤N原因在使用貸款,在1951年這個(gè)數(shù)字是二分之一。這是不是要引起警覺,要看觀察者看問題的角度以及他對未來的假設(shè)。可以肯定的一點(diǎn)是,這些數(shù)據(jù)所顯露出的歷史性趨勢真實(shí)地反映了自1951年以來美國經(jīng)濟(jì)持續(xù)繁榮的狀況,美國家庭信貸雖然呈現(xiàn)出持續(xù)增長的態(tài)勢,但信貸額在家庭總資產(chǎn)中的比重變化不大。美國家庭并沒有過度負(fù)債的情況。

責(zé)任編輯:張明莉

Zml@ChinaBanker.net

猜你喜歡

商業(yè)文化(2022年9期)2022-06-02 13:13:54

客聯(lián)(2022年6期)2022-05-30 08:01:40

中國房地產(chǎn)·綜合版(2021年6期)2021-08-16 22:52:10

中國房地產(chǎn)·綜合版(2021年4期)2021-06-01 17:35:12

西夏學(xué)(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學(xué)院學(xué)報(bào)(2019年3期)2019-07-25 12:30:28

臺商(2018年4期)2018-07-06 17:37:46

上海房地(2018年2期)2018-03-16 08:38:36

中國房地產(chǎn)·綜合版(2017年5期)2017-06-02 10:18:00

中國工程咨詢(2017年12期)2017-01-31 02:57:00