項目獎金的蛋糕,該如何分好

2007-12-24 00:00:00曹宇

人力資源 2007年10期

項目獎金分配不公,員工怨聲載道

A研究設計院(以下簡稱A院)有著悠久歷史,曾多次參與我國重大科研與工程項目的研究和建設,獲得了諸多殊榮和成績。然而,隨著我國市場經濟體制的建立和日臻完善,該院在由國家統包的計劃經濟狀態向自主經營、自負盈虧的市場經濟方向轉變的過程中,受到了前所未有的挑戰和沖擊。經過十多年的實踐和探索,A院雖然在應對市場變化、項目運作實施等方面較以前有了很大的進步,但在項目獎金分配、人員激勵方面的矛盾也日益凸顯,亟待該院圍繞項目獎金的分配進行有針對性的改革。

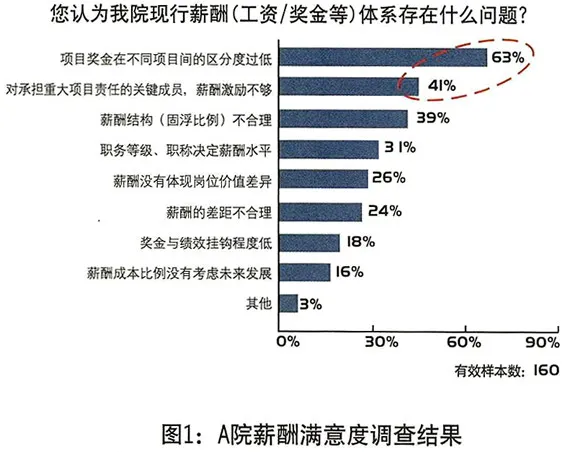

在A院的員工薪酬滿意度調查中,許多骨干員工對于本院的薪酬體系頗為不滿,其中對于項目獎金的分配問題,抱怨的員工比例最高。約有63%的設計人員對不同項目獎金的發放比例不滿;同時,有41%的成員認為對承擔重大項目責任的骨干成員的薪酬激勵不足,如圖1所示。

這份薪酬調查結果反映出的突出矛盾,就是項目獎金到底應該如何分配,才能調動廣大員工,尤其是骨干員工的工作積極性?A院員工在期待著,而A院的領導也在思考著。

癥結何在

目前,為了適應日益加快的市場變化,滿足不同的客戶需求,包括研究設計院在內的許多單位,都已逐漸采用項目小組、工作小組為代表的矩陣式組織結構,來替代或是彌補傳統的職能制組織結構帶來的反應慢、不易適應外部變化的缺陷。

而矩陣式組織結構一個很顯著的特點,就是項目團隊是臨時的,一旦完成項目目標,該項目團隊就將解散,重新分派,組成新的不同的項目團隊。由于項目周期、外部環境、技術難度等方面因素的影響,不同項目之間可能會存在非常大的差異,導致不同項目的經理遇到的壓力和困難迥然不同,個人為項目的付出也不盡相同,則其獲得的回報就應有所區別。

對這種臨時性的項目團隊,獎金激勵如果不加以區分,依然按照基于傳統的職能制組織結構進行整齊劃一的分配,很容易就會出現這樣的問題——項目獎金分配不公,員工怨聲載道。

對癥下藥

在隨后的薪酬方案改造中,該院重新梳理現有的薪酬激勵制度,并引入了“項目影響因素模型”的調整方案,經過前期的大力宣傳和講解,逐步得到了員工、尤其是項目經理們的認同,并在隨后的運轉過程中取得了良好的成效。

該方案最大的優勢在于:通過對項目獎金分配影響因素的深入分析,較為科學、合理地區分了不同項目的特征,并通過相對客觀的評分方式,區分了不同項目的難易與復雜程度。同時,對于不同的組織,還可以參照該方案的思路,結合自身的實際情況,對各個影響因素進行有針對性的調整和增減。通過自身管理能力和成本投入的比較分析,來達到自身效能的最佳配比。

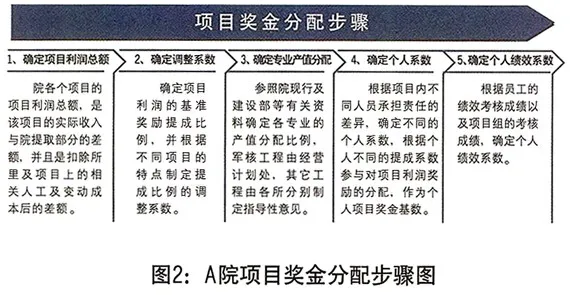

這一方案的基本思路,是在確定項目可分配產值的前提下,根據不同項目的特點,制定不同的提成比例調整系數,再結合已有的專業產值分配系數、個人系數與個人績效系數,進行綜合評定,最終得到一個相對合理的個人獎金分配。

這一操作過程通常分為五個步驟,具體如圖2所示。

第一步,確定項目利潤總額

應根據院所兩級的提成比例,對項目的總收入進行初步劃分,剔除院提取部分以及所里及項目上的相關人工及變動成本,從而得到項目利潤總額。這一步對于不同的設計院,具體的分配方式會有所不同,有些院按照項目利潤劃分,而有些則直接根據項目產值分配。

在A院,基于前期的管理診斷和戰略構想,我們將項目利潤額主要用于三個方面的獎金激勵——項目獎金、技術質量獎金和年終獎金,項目獎金由項目經理在項目結束時,對項目成員進行考核后確定,占項目利潤提成額的20%;技術質量獎金由技術質量委員會在年終對各個項目的技術質量進行評估后發放,占項目利潤提成額的20%;年終獎金由所長在年終對所內技術人員全年表現進行考核后發放,占項目利潤提成額的60‰

這三項分別體現了對項目質量、技術質量和所內事務綜合考核的重視,可以用以下的公式表示:

項目利潤總額

=項目獎金總額+技術質量獎金總額+年終獎金總額

=項目總產值-院所提取部分-所級承擔的項目成本

第二步,確定調整系數

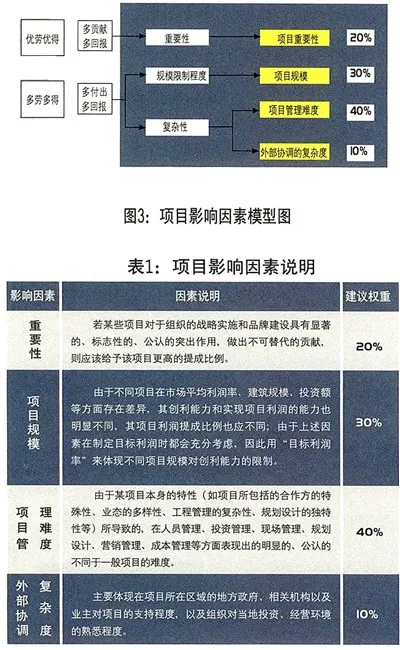

為防止項目獎金發放超支,可以先確定項目利潤或產值的基準提成比例,并根據不同項目的特點,通過“項目影響因素模型”來制定不同的提成比例調整系數。這一步是整個方案的核心與重點所在,計算公式如下:

項目獎金總額

=項目利潤總額×基準提成比例×項目獎金占比×提成比例調整系數

其中,“基準提成比例”一般設定為20%~40‰具體按照不同組織的實際情況來設定;“項目獎金占比”主要是根據組織戰略導向的不同而進行的調整,一般浮動范圍在20%到30%之間,本方案取20%:而“提成比例調整系數”是運用“項目影響因素模型”,對項目從“重要性、規模、管理難度以及外部協調的復雜度”四個方面進行評價,這也是本方案的核心和重點所在,具體模型如下:

影響項目利潤提成比例的四個因素的具體說明見表1。同時,由于各影響因素對提成比例值的影響程度不一樣,因此其權重也不一樣。不同的組織可以根據自身的不同情況,進行有針對性的調整和增減。

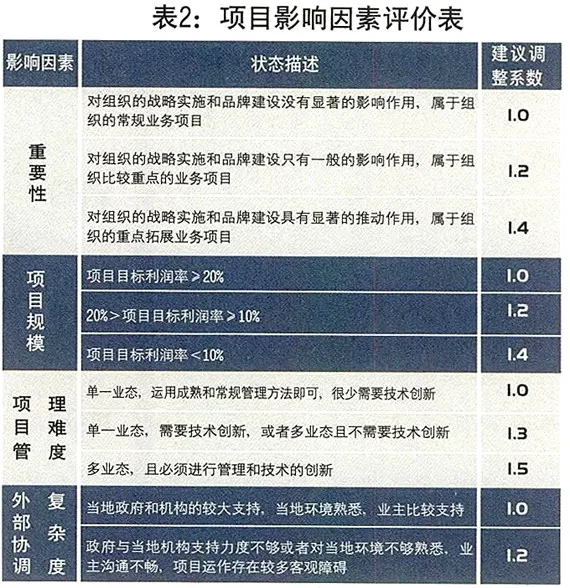

由A院的院務會對不同項目各影響因素的影響程度評分,再結合各因素權重,可以計算出每個項目的提成比例調整系數,具體數值可參考表2。

示例:

某民用建筑項目在2006年的目標利潤為5000萬,實際利潤為5800萬,目標利潤率介于10%到20%之間,該項目的基準提成比例為30%;該項目是A設計院在當地的標志性建筑物,受到行業內的高度關注;項目包括住宅、寫字樓、商場等多業態,管理難度很大;項目位于上海市中心,投資建設環境很好。

解答:

對該項目的重要性、項目規模、項目管理難度、外部協調的復雜度四個因素進行評分,各得分為1 .4、1.2、1.5和1.0,權重分別是:20%、30%、40%和10%,則:

該項目的提成比例調整系數

=1.4×20%1.2×30%1.5×40%1.0×10%=1.34

項目利潤預支總額

=項目利潤總額×基準提成比例

=5800×30%

=1740萬元

項目利潤提成額

=項目利潤預支總額×提成比例調整系數

=1740×1.34

=2331.6萬元

項目獎金總額

=項目利潤提成額×20%

=2331.6×20%

=466.32萬元

即該項目的項目獎金總額為:466.32萬元人民幣。

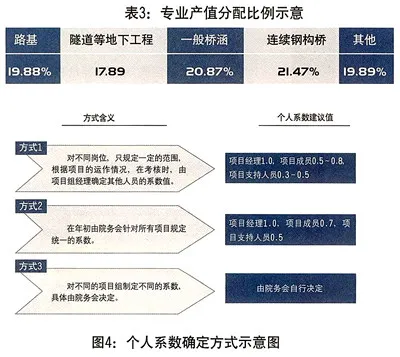

第三步,確定專業產值分配比例

參照各組織的不同現狀及建設部等有關資料,確定各專業的產值分配比例。這類比例對于一般的設計院,已經相對固定,并且運作得比較成熟。由于不同專業對組織的影響在一段時間內,會發生變化,所以在實際操作中,各個組織的專業產值分配比例又會定期進行調整,具體如表3所示:

各專業的項目獎金總額計算公式如下:

專業項目獎金總額

=項目獎金總額×各專業產值分配比例

第四步,確定個人系數

項目利潤提成額在項目各專業內分配后,則要充分考慮不同激勵對象的職位及其所承擔責任的差異,我們用“個人系數”來表示。它反映了不同崗位、不同職能的人員對項目運作的不同影響,充分體現了個人貢獻度。

單就設計院而言,個人系數的確定通常有三種方式,如圖4所示。

第一種方式是對不同崗位只規定一定的范圍,根據項目的運作情況,在考核時,由項目組經理確定其他人員的系數值。這種方法給予了項目經理較大的分配權力,有利于項目工作的開展。而且對于不同的項目,項目成員所承擔的責任與壓力不盡相同,也需要項目經理根據實際情況重新確定該系數。

第二種方式是在年初由院務會針對所有項目規定統一的系數。此法簡單易行,缺點是年初院務會只能依據往年的經驗進行評判,不能完全符合項目的實際情況。

最后一種方式則是對不同的項目組制定不同的系數,具體由院務會決定。難度較大,不僅需要院務會對往年項目有詳盡的了解,也需要對新的項目作出準確的判斷,增加了院務會的管理難度。

通常情況下,我們建議用前兩種方式。當然,不同的組織可以根據各自不同的情況,采用適合的方式,來確定相應的個人提成系數,具體計算公式如下:

個人提成系數

=某個人系數/∑(該項目組被激勵對象系數)

個人獎金基數

=專業項目獎金總額×個人提成系數

第五步,確定個人績效系數

根據員工的績效考核成績以及項目組的考核成績,確定個人績效系數。具體計算公式如下:

個人績效系數

=個人考核成績×個人所占比例+項目考核成績×項目組所占比例

那么,通過以下公式就可以得到個人獲得的項目獎金。

個人項目獎金

=個人獎金基數×個人績效系數

完成這五個步驟后,一個相對完整的項目獎金分配方案便告完成。綜合以上論述,工程項目獎金額可以用一個總的公式來概括:

項目個人獎金額

=(項目總產值-院提取部分-所級承擔的項目成本)×基準提成比例×項目獎金占比×提成比例調整系數×各專業產值分配比例×個人系數/∑個人系數×個人績效系數

以上方案的設計,是建立在全面考慮各方面影響因素的基礎之上。在實際操作過程中,由于各組織在管理成本的投入和獲得的回報之間需要有一個平衡,可以在以上項目獎金分配思路的基礎上做適當的壓縮和刪減,但其中核心思想——因地制宜、因人而異的指導原則不能動搖,通過區分不同項目的不同特點,來鼓勵項目經理勇于和樂于承擔工期緊、任務重、難度大的項目。

項目獎金提成方案的順利推廣和實施,除了要求方案本身的設計合理以外,更有賴于相關領導的大力推動和支持,以及實施前期對廣大的設計人員,尤其是項目中的骨干員工的培訓與講解,讓大家明確項目獎金提成方案的特點和優勢所在,從而主動參與到該項方案的實施過程中來。任何一項改革的成功實施,都離不開中高層領導的指引和基層員工的擁護,并且需要讓大家有一個漸進、熟悉、直至接受的過