C公司的分層級事業部考核激勵

2007-12-29 00:00:00滕祖軍

人力資源 2007年5期

事業部制是一種分級管理、分級核算、自負盈虧的分權制組織形式。對事業部進行考核,一直是讓總公司倍感棘手的問題:如何在不同事業部的眾多指標中,提煉出共性的、具有可比性的指標?對不同層級的考核對象(事業部、事業部經營者、事業部員工),該如何區別對待?……或許,C公司的分層級考核體系可以作為一個借鑒。

C公司是電子行業一家大型國有企業,為適應市場環境,化解經營風險,對公司內部的生產單位實行了事業部制管理。為調動各事業部及經營者的工作積極性,總公司對事業部采取了行之有效的績效考核與激勵措施。

事業部的考核激勵體系包括三個層級:

第一層級,是總公司對事業部整體的考核激勵,以確定事業部的計提工資收入。

第二層級,是對事業部經營者的考核激勵,以調動經營者的積極性。

第三層級,是事業部經營者對下屬員工的考核激勵,以保證事業部各項指標的完成。

第一層級,總公司對事業部的考核激勵

總公司對事業部進行考核激勵,遵循如下步驟:

步驟一、建立關鍵績效考核指標

建立關鍵績效考核指標要遵循SMART原則,也就是績效指標應該是明確具體的、可度量的、可實現的、切實可行的和有時限的。

事業部是企業內部獨立核算的利潤中心,因此對事業部的考核應突出利潤方面的指標。根據C公司的總體目標,將銷售收入、回款率等指標分解到各事業部,并選取如表1所示的六個重要指標為績效考核指標。財務部、設備部、制造部按照各自所負責的考核指標和考核周期對事業部實施考核,人力資源部根據考核結果采取相應的獎懲措施。

步驟二、引入可以直接反應利潤的“增加值”

將“增加值”作為計提事業部工資收入的主要依據,其中,對“增加值”定義如下:

增加值=主營業務收入-主營業務成本+主營業務成本中已列支的工資收入及工資附加

并且,按照實行事業部管理的前三年增加值數據和工資收入數據,確定增加值與工資收入的關系。

萬元增加值工資收入含量=該事業部前三年工資收入/該事業部前三年增加值

步驟三、計提事業部工資收入

事業部工資收入按如下方法提取:

工資收入=增加值的移動平均數×萬元增加值工資收入含量×(3A+4B+3C)/10。

其中:

增加值的移動平均數為最近連續兩個月增加值的算術平均值,它可以確保事業部提取的工資收入不出現大的波動;

A=年初至上月累計銷售收入實現值/年初至上月累計銷售收入計劃值;

B=年初至上月實際累計回款/年初至上月累計回款考核額;

C=年初至上月實際累計實現利潤/年初至上月累計利潤考核額。

通過這種方式,引導事業部通過自身不斷努力,增加收入,降低成本,從而提高增加值,增加提取的工資收入,提高事業部員工收入,并進一步促進事業部員工努力工作,使得事業部的發展進入一個良性循環階段。

第二層級,對事業部經營者的考核激勵

事業部經營者的經營管理工作,作為一種負有特殊責任的復雜勞動,對事業部經營、發展起著決定性的作用,因此,將其單獨作為一個層級進行考核。

事業部經營者的考核激勵以年薪制為核心,與事業部經營成果直接掛鉤;同時,保持與下屬員工收入水平有合理的差距(2~5倍),以保證事業部的穩定發展。其具體步驟如下:

步驟一、確定年薪基數

事業部經營者的年薪由兩部分構成。第一部分為基礎年薪,即事業部經營者的基本收入,該部分執行總公司統一薪酬分配制度;第二部分為績效年薪,按照事業部銷售收入、總資產收益率等分為三個檔次:

年度銷售收入在1000萬元及以上、總資產收益率大于5%,年薪基數為A檔;

年度銷售收入在600~1000萬元、總資產收益率大于3%,年薪基數為B檔;

年度銷售收入在600萬元以下、總資產收益率大于3%,年薪基數為C檔。

年薪基數根據年底總公司完成的經營效益情況和允許提取的工資收入確定,B檔年薪基數為C檔的1.25倍,A檔年薪基數為B檔的1.25倍。

步驟二、確定績效考核系數

事業部經營者對事業部的部門績效負總責,因此績效年薪以部門績效考核指標的完成情況為依據,各事業部確定銷售收入、回款、總資產收益率、質量、安全(生產、保密、治安防火等)五個指標作為經營者的考核指標,并根據重要程度不同確定相應的權重。

績效考核系數=20%a+30%b+30%c+10%d+10%e

其中:

a為銷售收入完成率;

b為回款完成率;

c為總資產收益計劃完成率;

d為質量指標完成率;

e為安全(生產、保密、治安防火等)指標完成率。

步驟三、年薪支付

事業部經營者的年薪采取按月支付基礎年薪,年終支付績效年薪的辦法。按月支付經營者的基本收入,年終按照年薪基數與考核系數相乘之后的結果兌現績效年薪。

將經營者年薪的10%作為風險基金,由總公司單獨建立帳戶。事業部經營者調動、解聘、退休或任期屆滿時,按離任審計的結論由績效考核辦公室決定扣、還風險基金。

年薪制的實施,使事業部經營者的收入同其承擔的責任、付出的勞動及生產經營業績相聯系,極大地調動了事業部經營者的生產經營積極性,從而進一步促進了事業部的發展。

第三層級,事業部經營者對下屬員工的考核激勵

C公司的事業部以生產為主,其對員工的績效考核主要從產品質量、生產成本、安全指標、技術水平、勞動態度等方面進行。

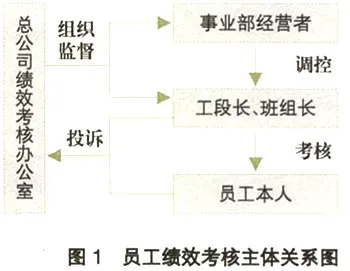

最了解員工業績的當屬員工的直接主管(工段長、班組長),員工的績效考核主要由其直接主管來實施,事業部經營者進行總體調控,總公司績效考核辦公室實施監督,其考核主體關系如圖1所示。

在此基礎上,事業部在對具體員工實行績效考核后,根據各事業部制定的工資收入分配辦法,以注重效率優先,適當兼顧公平為前提,進行工資收入分配。

(作者單位:陜西長嶺電子科技有限責任公司)