奪C網掠TD華為揚長補短與狼共舞中興難掩頹勢

2008-01-09 09:54:52朱姝

IT時代周刊 2008年24期

朱 姝

華為的“狼性”策略借此次電信重組市場大洗牌,給中興通訊帶來了一次有口難言的重挫。

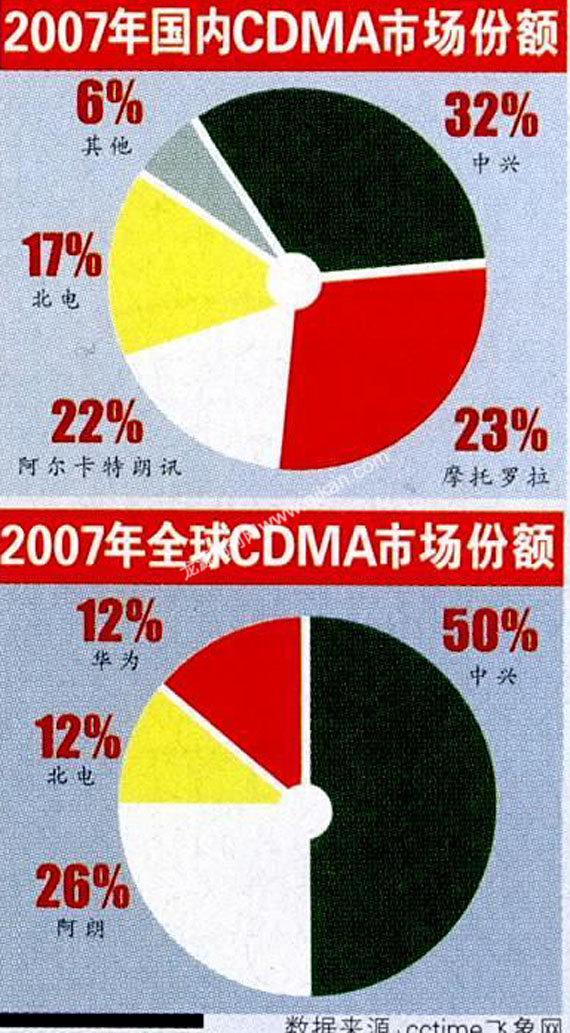

此前華為在國內CDMA的份額不到5%,而中興的份額在30%以上,這次C網招標自然成了兩家廠商的“關鍵戰役”。

11月17日,中興通訊公布其在中國電信C網招標中中標金額,揭開了中興通訊在電信重組后的首輪設備商招標結果的神秘面紗。中興通訊與中國電信C網2008年一期無線網絡建設,簽訂12.7億元的設備與服務合同;同時,與中國電信簽訂C網2008年一期業務網合同,提供0.61億元的設備及服務。

表面上看,兩項合同的簽訂,使中興通訊獲了中電信CDMA擴容的最大合同。但是,當日公司股票的慘烈跌勢,卻證實了之前市場對其招標失利的傳言。

而其老對手華為倚仗巨大的資金實力,甚至不惜殺出“零”報價,在中電信一、二期CDMA招標中將自己在國內CDMA市場的份額從2%提升到40%,一舉超過了中興通訊的30%,拔得了國內CDMA頭籌。

業內人士認為,華為的“狼性”策略在此次招標中大獲全勝,而一向保守的中興通訊已節節敗退,頹勢難掩。

華為不危

“中興通訊在國內電信市場招標中接連失利帶來的利空,在前段時間的股價中已經反映。”11月19日,深圳某券商研究員明確表示。

早在8月初,中國電信C網招標拉開帷幕后,一直圍繞招標結果及緊接著的中國移動TD招標進程的討論,把中興通訊推到風口浪尖。8月中下旬,“華為超低報價獲得電信C網招標70%份額”的傳聞,導致了中興通訊股價大幅下挫,到10月29日,已從44.16元跌至17.01元,跌幅達61.5%,其H股跌幅高達66%。

面對中興懷疑其股價大跌為華為“布局”的傳聞,低調的華為仍然堅持“死不回應”。有分析人士認為,“市場反應過激,會誤傷中興。”但11月18日,中興通訊在中電信c網一期招標結果披露后,該股市場表現之差仍令人費解。經過數輪多空爭斗,中興通訊收報20.97元,跌1.87%;H股收報12.62港元,跌6.38%。“雖然中興通訊種種利空已在股價上已有所表現。”上海某券商研究員仍認為該股短期存在繼續下跌的風險。

對于堅持不上市的華為,我們無法從股價作判斷而只能從其如狼似虎的市場行為中窺得一斑。

雖說華為近幾年在海外CDMA市場做得風生水起,但因為前期戰略布局失誤,使其與國內CDMA市場基本絕緣,這已成為華為的一塊心病。華為CDMA產品線總裁趙明曾表示,在和海外客戶談判時,經常會被問到一個很尷尬的問題:“你們既然CDMA做得這么好,為什么在國內份額卻很少呢?”

華為在國內CDMA市場中分一杯羹的想法由來已久,但由于此前戰略方向選擇為GSM和WCDMA,以及復雜的歷史原因,使其在國內CDMA市場的份額幾乎為零,與之形成鮮明對比的是,中興通訊國內CDMA市場占有率約為32‰

由于電信重組,電信市場開始了新一輪的重新劃分。而此時,市場份額的多少,決定了其今后在電信市場的占有程度。

招標前某業內人士分析,“雖然在CDMA和TD領域,中興比華為先投入,但目前就CDMA產品的成熟度和商用規模而言,中興和華為基本相當,而TD產品的成熟度和商用規模中興略好于華為。由于電信和移動技術演進都會選擇LTE,目前華為在LTE領域遠遠領先于中興,估計很大程度上會影響電信和移動的選擇。”

華為報出“地獄價”競標時,有分析認為,金融危機當前“現金為王”,中興通訊采用保持毛利率的方式比華為安全。但既然是“現金為王”,中興通訊現金流卻進一步惡化了。

“到目前為止,我們還沒有感覺到金融形勢給海外市場收入及回款產生影響。”盡管中興董秘馮健雄在媒體交流會上如此表示,但目前,中興通訊高達64%的收入來自海外市場,在此次全球金融危機影響下,不得不讓人擔憂。

招標結果顯示了上述分析的正確性,此次中國電信C網一期招標中,包括北京、上海、天津、廣州、深圳等電信3G業務發展戰略高地在內的81個城市,共計25萬載頻的招標結果:中興通訊共獲得21個城市,共計35000載頻數,基站約9248個;而華為獲得包括北京、廣州、上海在內的20個城市,共計74000載頻數,14779個基站,明顯多于中興。

中興難興

表面上看來中興通訊獲得的重慶、成都、昆明、拉薩等21個城市皆為其以前的“勢力范圍”,換句話說,確實保持了其對于原有區域市場的份額。

若以其獲得的載頻數計算,中興僅獲得14.2%的份額,而若按其獲得的城市數計算。其市場份額約25.9%。“要保毛利率,就必須犧牲市場。”上海某券商研究員認為,“這次(中興通訊)其實損失還是大了點。”

“按中標金額12.7億元估算,公司平均每載頻價格約3.6萬元,較平均中標價高出20%。”香港交銀國際通信行業分析師李志武認為,中興通訊并沒有在其他廠商低價競爭的壓力下,單純追求市場份額,而是以穩定的毛利率為競標策略。

近段時間以來,中興通訊有關高管頻頻在公開場合表示,公司并不會盲目打價格戰。馮健雄日前也表示,公司毛利率一直維持在35%左右,低價不一定換來市場份額。李志武認為,單從此次招標所獲得的城市看,其市場份額還算是穩定的。

華為不僅在其傳統弱項CDMA方面,在TD方面也已成為原有廠商的強勁對手,中國移動總規模達40多億美元的TD-SCDMA二期網絡合同的招標中,華為和鼎橋一共獲得了四分之一的市場份額。業內人士分析,未來華為(包括鼎橋)在TD方面的市場份額應該也會穩定在25%~30%之間,成為TD穩定的第一集團成員。

而中興的市場份額較一期的46.5%大幅度下降,只獲得28%左右的市場。考慮到國內外市場變化,未來公司的市場份額還可能有下降的空間。如果未來中興在TD3Y面市場份額穩定維持在25%~30%,那么跟華為相當,就說明中興在TD的地位還是穩固的,沒有受到動搖。

從毛利率來講,中興通訊采取穩健商務策略,毛利率水平估計在36%左右,與CDMA招標中的毛利率接近。從國際大廠和國內主要無線設備廠商的情況來看,30%毛利率是無線業務的盈虧平衡點。從TD-SCDMA招標的結果來看,中興通訊的投標重心放在保合理利潤兼顧市場份額的策略。

“目前形勢下,中興通訊采用保毛利率犧牲市場份額的戰略似乎并不明智。”某電信設備行業資深人士卻持相反看法,“c網業務作為中興通訊主要盈利的板塊,在面對華為等眾多競爭對手的低價策略壓力下,中興通訊目前的資金實力是不能支撐其與華為等商家對峙的。”

而且“此次電信C網招標的目的是指向3G業務升級,而中興通訊所獲得的范圍都是西部及中國較偏遠的城市,而北京、上海、深圳、廣州等3C業務的戰略重地卻悉數旁落華為等設備商,這就意味著,作為今后幾年行業增長亮點的3G業務,中興通訊的未來發展并不樂觀。”深圳某長期跟蹤中興通訊的行業研究員坦言。

業內人士分析,國內未來3G格局三定其二:(1)在CDMA2000市場上,中興、華為預計總體份額超過60%,遙遙領先于其他廠商。其中,中興通訊將保持其30%左右的市場份額;(2)中移動TD將形成中興、大唐為第一陣營,華為、諾西、普天、愛立信為補充的基本格局。

海外伯仲略分

華為目前的海外表現也讓中興只能望其項背。

美國市場調研公司DellOro稱,雖然移動通信設備行業不斷走軟,但中興通訊和華為第三季度繼續從歐洲和北美奪得市場份額,全球第四大電信設備供應商華為所占市場份額同比增長逾一倍,而中興通訊所占份額同比翻番。

盡管如此,面對無力自保的北電,華為完全具備收購它的能力。華為去年實際銷售收入達125.6億美元——這與業界普遍估計的北電城域以太網15億~20億美元的售價相比顯得綽綽有余。

而中興則明確表示不會參與北電的競購。中興董事長侯為貴稱,中興近期沒有并購計劃。“收購摩托羅拉或北電并不適合中興,因為整合后的優勢并不明顯,甚至無法回本。”侯為貴坦言,受限于財力,中興暫時也沒有能力收購這樣的全球電信巨頭。

國金證券預計,2010年電信設備商綜合實力排名華為將躍居第三、中興位居第五;中興、華為合計占電信市場增速最快的區域——亞太和中東非洲的市場份額將達到23.2%和15.1%。

面對“狼性”勃勃的華為,它的對手要么跟上它的步伐而幸存,要么跟不上而被市場淘汰。中興之興,路漫漫其修遠兮。以電信重組為契機,華為、中興這對老對手同室操戈的好戲已經拉開大幕。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

中興通訊技術(2019年5期)2019-12-30 01:40:37

電腦報(2019年2期)2019-09-10 07:22:44

財會學習(2017年24期)2017-12-20 16:41:19

會計之友(2017年23期)2017-12-19 11:49:24

財會學習(2017年16期)2017-09-02 11:29:43

人間(2015年8期)2016-01-09 13:12:46

電信工程技術與標準化(2014年3期)2014-02-27 08:19:12