匯率波動下商業銀行風險管理的AHP分析

2009-01-11 07:39:04李文宏周敏

商業經濟研究 2009年31期

李文宏 周 敏

中圖分類號:F830 文獻標識碼:A

內容摘要:人民幣匯率的波動,對經營貨幣的商業銀行來說面臨著匯率風險和利率風險的雙重考驗。本文運用層次分析法(AHP)對匯率風險和利率風險在商業銀行風險管理的權重進行分析,提出在人民幣匯率波動的過程中,匯率風險的管理相對利率風險的管理更加重要的結論。

關鍵詞:匯率波動 匯率風險 利率風險 層次分析法 匯率風險管理

人民幣匯率波動風險及研究現狀

自2005年7月實行“以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度”的匯率制度改革以來,人民幣呈雙邊波動,在2005年7月21日之前,人民幣兌美元一直穩定在8.2765,之后便一路升值,2006年5月15日“破8”。2008年4月10日“破7”,2008年9月23日人民幣漲到了這幾年的最高點6.8009之后,截止本文發稿日人民幣兌美元的匯率回落到6.8346(2009年2月9日)。這段時間里,人民幣經歷了先升后貶的過程。人民幣匯率的波動對經營貨幣的商業銀行來說面臨著匯率風險和利率風險的雙重考驗。作為國家經濟命脈的商業銀行在這場機遇與挑戰并存的現實面前,怎樣立足現實、著眼未來、沉著應對匯率波動帶來的不確定風險,成了銀行決策者重點思考的問題。

目前,國內學者對商業銀行風險管理的研究較多。龔明華(2004)以信用風險作為研究對象,從不同的側面比較了KMV模型、CreditMetrics模型、麥肯錫模型和CSFP信用風險附加計量模型,并且認為我國商業銀行必須借鑒國際上先進的信用風險管理經驗,強化信用風險管理,開發出適用的信用風險管理模型。卜壯志、徐成賢分析了利率風險管理的三種方法(利率敏感性缺口方法、久期-凸度方法、有效久期-凸度方法),說明了它們各自的適用范圍和應用上的難點,并重點分析了衡量隱含期權風險的有效久期-凸度方法及其計算基礎OAS模型,為我國商業銀行選擇合適的風險管理方法提供了依據。王占峰、劉丹、何一峰針對現階段中國商業銀行風險管理體系上的弱點,提出了商業銀行“多維度”風險管理的概念與方法,通過構建風險關聯度和風險變動關聯度的矩陣,嘗試用多屬性效用最大化方法來合理計算信用風險、利率風險、操作風險和流動性風險之間的關系,并應用于商業銀行財務指標的分析之中,而且他們認為,這種“多維度”風險管理方法比全面風險管理方法更加實用。

多年來,人民幣匯率的變化,使得匯率風險和利率風險在商業銀行風險中占據了較大的比重。商業銀行在進行風險管理時應該趨輕避重,在各種風險里面區分出孰重孰輕,有的放矢,這對商業銀行提高管理效率至關重要。雖然目前國內學者關于商業銀行風險管理研究的范圍非常廣泛,既有對單個風險管理方面的研究,也有對各種風險進行全面管理方面的研究,但對新形勢下各種銀行風險相對強弱的綜合分析評價缺乏。本文將商業銀行的風險評價視為一個多目標決策問題,嘗試用層次分析法(AHP)得到銀行風險的綜合評價值,確定了商業銀行中各種風險強弱的先后順序,系統分析了人民幣匯率波動對商業銀行風險管理的影響,并提出了針對性的建議。

人民幣匯率波動下銀行風險指標體系及層次結構模型

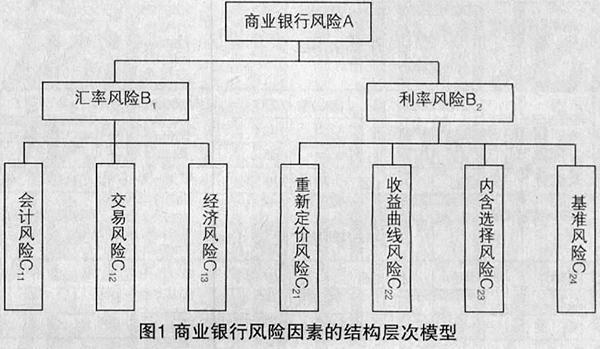

運用層次分析法對銀行風險進行綜合評價,首先要確定反映銀行風險的指標體系,并根據總目標的要求和指標的性質建立風險的綜合評價層次結構。根據《巴賽爾新資本協議》對風險的劃分,商業銀行主要面臨著信用風險、市場風險和操作風險。由于本文討論的是人民幣匯率波動情況下商業銀行的風險管理,因此主要從市場風險中匯率風險和利率風險的七個指標來反映銀行的風險。

(一)商業銀行的匯率風險

商業銀行匯率風險主要是由于匯率波動的時間差、地區差以及幣種和期限結構不匹配等因素造成的。一般情況下,人們把匯率波動帶來的風險分為交易風險、會計風險和經濟風險三種。

1.會計風險。商業銀行的會計風險又被稱為折算風險,是指由于匯率變動而引起商業銀行資產負債表某些外匯項目全額變動的風險,其產生是因為進行會計處理時將外幣折算為本國貨幣計算,而不同時期使用的匯率不一致,所以可能出現會計核算上的損益。

2.交易風險。商業銀行在與客戶進行外匯買賣的業務或在以外幣進行貸款、投資以及隨之進行的外匯兌換活動中,因始料未及的匯率變動而遭受到的損失稱為商業銀行的交易風險。

3.經濟風險。商業銀行的經濟風險是指未預料到的匯率變動對企業未來可獲得的現金流量凈現值所產生的影響,也即對企業盈利能力或企業總價值(即股東財富)的影響。

(二)商業銀行的利率風險

商業銀行的利率風險是指市場利率變化所引起的銀行金融資產價值的變化和經營績效的變動。根據1997年的《利率風險管理準則》,其主要包括四種風險:

1.再定價風險。商業銀行的再定價風險是利率風險最基本、最常見的表現形式,銀行業務的多樣性和經營的持續性使資產、負債和表外業務的成熟期不匹配,再定價風險因此成為客觀存在。利率波動使成熟期屆滿時的再定價通常有異于原定價,可能導致凈利差收入的減少,引發再定價風險。

2.收益曲線風險。商業銀行的收益曲線風險是指由于收益曲線斜率和形態的變化,即不同成熟期之間收益率變化幅度不同所導致的利率風險,也即利率結構變化產生的利率風險。在西方債券市場發達的國家,收益曲線可以由同一發行者發行的各種成熟期不同的債券收益率用一條曲線連接起來而得到。在我國收益曲線尚無法獲得的條件下,利率結構的變化可以在任一期限各種存貸款利率的變動中體現出來。因此即使資產負債期限匹配,也將產生利率風險。

3.基差風險。商業銀行的基差風險是指即使是成熟期相匹配的金融工具,收益利率與成本利率的調節機制不能完全匹配的情況,也會使凈利息收入和現金流發生變動,產生利率風險。

4.選擇權風險。商業銀行的選擇權風險是指由于利率變化,客戶提前償還貸款或支取存款,導致銀行凈利息收入變化。

根據上述指標,建立商業銀行風險因素綜合評價層次結構模型(見圖 1)。

運用層次結構模型分析人民幣匯率波動的影響

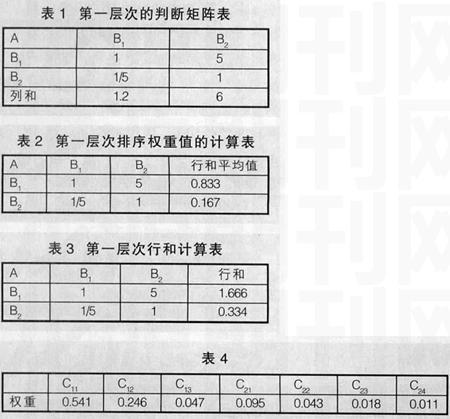

(一)構造第一層次的判斷矩陣確定權重

在第一層元素中兩兩進行比較,采用1-9標度構造出第一層次的判斷矩陣,如表1所示。然后,用每一個列和去除相應的各列元素,這樣就可以得到一個歸一化的矩陣,這個歸一化矩陣的行和平均值即為所求排序權重,如表2所示。

(二)判斷一致性

1.用所求得的排序權重分別乘以原來判斷矩陣的每一列,然后得出行和,如表3所示。

2.拿出行和這一列,然后用其對應的每個排序值去除它。求出的最后一列的平均值λB ,即:

λB=(1.666÷0.833+0.334÷0.167)÷2=2.00

3.判斷一致性:CI=(λB-2)÷(2-1)=0,一致性滿足要求。

(三)確定第二層次判斷矩陣的權重

1.對影響匯率風險B1的各元素C11、C12、C13分別賦值為1、3、9,對應的行和平均值分別為1.946、0.884、0.170,求出來對應的權重分別為0.649、0.295、0.057。

計算并檢驗一致性:

λC1=(1.946÷0.649+0.884÷0.295+ 0.170÷0.057)÷3=2.992

CI=(2.992-3)÷(3-1)=-0.003

查表可知n=3時平均隨機一致性指標(R.I.)是0.52,此時的一致性比例為:

CI/RI=-0.003÷0.52=-0.007<0.1,一致性滿足要求。

2.對影響匯率風險B2的各元素C21、C22、C23、C24分別賦值為1、3、5、7,對應的行和平均值分別為2.278、1.018、0.440、0.264,求出來對應的權重分別為0.569、0.255、0.110、0.066。

計算并檢驗一致性:

λC2=(2.278÷0.569+1.018÷0.255+ 0.440÷0.110+0.264÷0.066)÷4=3.999

CI=(3.999-4)÷(4-1)=-0.00033

查表可知n=4 時平均隨機一致性指標(R.I.)是0.89,那么這時的一致性比例為:

CI/RI=-0.00033÷0.89=-0.00037<0.1

結果計算與分析,如表4所示。

根據風險分析與評價得出的各風險權重的排序,可以看出在人民幣匯率波動的情況下,商業銀行的利率風險已經向匯率風險轉移,其中影響匯率風險管理權重最大的是會計風險(權重值為0.541),其次是交易風險(權重值為0.246)。

參考文獻:

1.龔明華.論金融全球化中的我國商業銀行信用風險管理[J].社會科學輯刊,2004

2.王占峰,劉丹,何一峰.商業銀行“多維度風險管理”[J].金融研究,2007

3.溫彬.人民幣升值對我國商業銀行的影響研究[J].國際金融研究,2005

4.程培罡,劉郁蔥.我國商業銀行利率風險管理研究[J].浙江金融,2008

5.陳四清.試論商業銀行風險管理[J].國際金融研究,2003

6.蒙毅.金融自由化進程中的商業銀行利率風險管理[J].中國城市金融,2002

7.卜壯志,徐成賢.商業銀行利率風險管理方法的比較研究[J].統計與決策,2007

8.李曉宇,孫萬松,張凱.我國商業銀行市場風險管理體系構建研究[J].管理現代化,2006

作者簡介:

李文宏(1968-),男,陜西合陽人,經濟學博士,并在上海財經大學博士后流動站從事研究工作,現供職于上海大學悉尼工商學院,研究方向為微觀經濟學、財政稅收理論與政策。

周敏(1980-),女,碩士研究生,上海大學悉尼工商學院,研究方向為世界經濟。

猜你喜歡

合作經濟與科技(2017年2期)2017-01-03 22:22:48

中國經貿(2016年20期)2016-12-20 15:27:57

時代金融(2016年29期)2016-12-05 13:36:00

現代經濟信息(2016年25期)2016-11-24 06:48:07

商(2016年30期)2016-11-09 14:30:47

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21

中國市場(2016年35期)2016-10-19 01:52:09

商場現代化(2016年22期)2016-10-18 18:59:28

商(2016年27期)2016-10-17 07:03:47