次貸危機的視角下人民幣匯率與股價之間聯動關系的實證分析

2009-01-29 06:07:02侯彥斌

金融經濟 2009年12期

關鍵詞:匯率

侯彥斌

摘要:本文應用Eviews5.0,通過因果檢驗,單位根檢驗,協整檢驗來驗證中國人民幣有效匯率和股價之間的關系,發現在“匯改”之前人民幣匯率與股價之間的聯動關系由于次貸危機的影響消失了,基于此觀點,本文通過中國證券市場的政策市和外匯市場的不完善來解釋這種關系的變化。

關鍵詞:因果檢驗;單位根檢驗;協整檢驗;匯率;股價

一、匯率與股票價格關聯性的基礎模型概述

西方國家形成了兩種成熟理論:即流量導向模型和資產組合平衡模型。第一種是流量導向模型,該模型重點強調了經常賬戶或貿易平衡的重要性,認為是由于貨幣的運動影響著企業國際競爭力、貿易平衡及一國的真實產出,從而依次對公司的現金流和股票價格產生影響。該理論認為匯率的波動將導致股價的波動,匯率的波動是“因”,股價的波動是“果”,即存在由匯率到股價的單向因果關系。其適用于一國政府只在經常賬戶實習本幣可自由兌換的階段。第二種是股票導向模型,這種方法強調資本賬戶交易的重要性,認為匯率變動同股票、債券等有價證券一樣,也是由市場機制作用形成的,也就是取決于供求關系。該模型強調了資本與金融賬戶,由于有價證券的價值由未來現金流的現值決定,因此相關貨幣的期望價值,尤其是持有外幣資產的資產組合,扮演了重要角色。其適用于一國政府在經常賬戶和資本與金融賬戶都實行本幣可自由兌換的階段。

國內學者對人民幣匯率和股價的關系也做了相關研究。本文在前人的理論基礎和研究基礎上,利用2007年8月到2009年的數據來研究中國人民幣有效匯率和人民幣股價之間的聯系。希望能對其原有理論進行檢驗并希望能夠對其原有理論有所創新。

二、樣本的選取和數據來源及處理與實證檢驗

(一)樣本的選取和數據來源級處理

1.人民幣匯率樣本的選取

根據Bodnar and Gentry(1993)研究,認為市場并不能及時對實際匯率做出反應,而市場較易對名義匯率變化做出反應,因此用名義匯率較為合適。所以,本文以人民幣名義有效匯率代表匯率的變量,用NBCN表示;數據來源于國際清算銀行網站。本文選取名義有效匯率代表人民幣匯率變量。

2.中國股票市場價格樣本的選取

本文選擇了上證A股指數來反映中國大陸上市公司的基本運行情況。一般認為,上證A股指數基本能代表中國A股市場運行狀況,因為其在中國A股市場權重大,且上市公司在行業和區域上具有代表性。與作為中國證券市場主體部分的A股市場比較。可以反應次貸危機給中國市場帶來的影響。

3.數據期間的選取

本文采用月度數據,選取的數據區間為2007年8月到2009年8月,共25個樣本數據,這一區間的選取出于對次貸危機影響的考慮,檢驗在次貸危機的影響下,中國上證A股與人民幣有效匯率之間的聯動關系。

(二)實證檢驗

1.Granger因果檢驗

檢驗結果表明在滯后兩階的情況下,上證A股和人民幣有效匯率之間的存在者因果關系

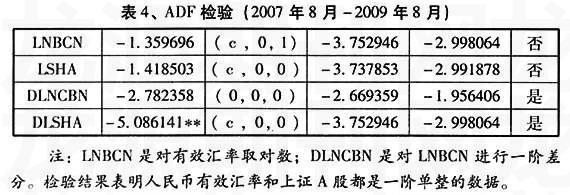

2.ADF檢驗

3.協整檢驗

檢驗結果表明在2007年8月到2009年8月期間,上證A股與人民幣有效匯率之間不存在長期穩定的關系。

三、實證檢驗結果的原因分析

我國雖然在股票市場和外匯市場的建設上取得了迅猛的發展,但是,從上文的實證分析可以看出,目前匯市與股市不存在協整關系,二者的聯系比較松散、不明顯。其原因在于外匯市場和證券市場價格波動的完全傳遞至少需要兩個條件:一是中介要素能夠完全正常地發揮作用;二是國際資本可以正常流動。其詳細原因主要有以下幾點:

(一)股價形成機制不合理

在我國股票市場發展過程中,為了保全上市公司的公有制性質,中國股票市場人為地分割了股份的性質。把國有企業的股份分為流通股和非流通股。而上市公司總市值中只有一小部分是可流通股,國有股和法人股不流通。雖然在2005年4月29日,中國證監會發布《關于上市公司股權分置改革試點有關問題的通知》,股權分置改革正式啟動。但是到目前為止,其改革還在進行當中。

除了股權分置問題外,我國股市存在的另一個問題是中國的“政策市”,政府一直利用資本市場來為國企服務,過多地考慮自己的短期目標,這樣使股市偏離資源配置這一根本目標。都以政策為市場好壞的風向標,當股市低迷時政府一定會出臺利好政策,,最終導致了股價的扭曲。同時,我國股市上有眾多經驗不成熟的散戶,他們的是股市中一股不容忽視的力量,散戶在市場中所表現出來的“出售效應”、“羊群效應”等心理現象,也扭曲了股價的正常的形成機制。上述原因使得股價形成機制的扭曲,導致匯率的變動很難在股市得到應有的反映,因此,股市與匯市聯系不緊密。

(二)利率尚未完全市場化

貨幣市場是證券市場和外匯市場相互聯系的中介之一,利率是貨幣市場的價格,是聯系外匯市場和證券市場的重要媒介。只有利率市場化,利率平價理論和戈登模型才能充分發揮作用,匯率的變動才能通過利率向股票市場傳遞。

發達、完善的貨幣市場,靈敏而準確的利率是保證外匯市場和資本市場穩定、健康發展的重要保證。而對于中國目前而言,貸款利率下限和存款利率上限的管制依然存在,同時企業債的發行利率還需要審批,銀行間債券市場與交易所債券市場的分割狀態還沒有最終消除,真正意義上的市場化利率還沒有形成。貨幣市場與各子市場之間發展不協調,同業拆借市場、銀行間債券市場、外匯市場相對沒有完善成熟,而票據市場、大額可轉讓存單市場相對滯后。拆借市場和國債回購市場目前存在著嚴重分割,使得兩個市場上形成的利率水平存在明顯的差異。所以就中國目前的情況來看利率尚未完全市場化,利率水平無法反映真實的市場供求關系,也無法反映人民幣這種貨幣資金的市場價值或真實價格。

(三)金融市場制度不健全

雖然我國的金融市場發展迅速,但是我國金融市場還是處于起步階段,還有很多要改進的地方。其主要表現在:參加交易的資金量不大,信用工具種類還很少,不能適應匯率利率傳導的需要;匯率作為間接宏觀調控手段,其運行離不開金融市場;資本市場與貨幣市場的一體化程度還很低,因此對匯率與股市之間的傳導也有十分重要的影響;我國資本市場的開放程度也很低。

諸多因素說明中國的金融市場還很不完善,還需要在許多方面改進。

(四)次貸危機的影響

在次貸危機剛剛爆發初期,由于美國金融市場出現動蕩,在美國投資的風險突然大幅增加,很多資金轉而投資于中國。因而在2007年以后,流入中國的短期資金明顯增加。但是隨著次貸危機的不斷擴散和加深,2008年以后,歐美大量金融機構出現資金周轉困難甚至于許多大型金融機構紛紛破產倒閉。因此國外的金融機構不得不到處抽調資金,導致在中國的國際熱錢逃離的可能性或者說動機正在不斷加強。由此,可能造成國際短期資本從中國資本市場撤離,熱錢流向從流入中國變為向國外流出。

同時由于中國三駕“馬車”中的出口受到了很大的沖擊,所以為了刺激經濟增長,中國政府于2008年底實施的4萬億人民幣投資計劃,帶來新一輪的經濟增長。但是由于其中很多資金并沒有找到合適的資金項目,所以投資者把資金大量的投向了中國的股市、樓市。從而導致了中國的股市從2008年底的1664點上漲到2009年的3400多點,形成了新一輪的資金推動型股市上漲。而這種不規律的匯市資金的流動和股市的上漲進一步切斷了人民幣有效匯率和中國股價之間的聯系。

綜上所述,本文在此進一步印證了人民幣有效匯率和股價之間的存在者微弱的聯系。在此借用陳雁云學者的觀點,他得出的基本結論是人民幣幣值與股指正相關。但是他認為中國的股市向來是自行其事,其與有效匯率的走勢一致或與匯率呈顯著相關可能是由于兩者的變化由其他變量所引起,例如:兩者都與中國宏觀經濟持續向好相聯系。這種相關關系只說明匯率與股價之間是一種伴隨關系。

參考文獻:

[1]伍德里奇,計量經濟學導論[M]中國人民大學出版社 2003: 348-364 第2版P329-357

[2]袁懷宇,人民幣漸進升值對我國股票市場的影響.武漢金融,2007,(7):26-27

[3]李澤廣,高明生.近期匯率體制改革后股價與匯率的聯動效應及其檢驗.現代財經,2007,(10):7-12

(作者單位:云南財經大學經濟研究院)

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16