基于博弈論分析會計信息失真

2009-03-29 09:45:02曹瑞兆

商情 2009年39期

關鍵詞:會計信息失真

曹瑞兆

【摘要】本文將博弈論引入到會計信息失真問題的探討中,通過利用博弈論的原理構建完全信息動態博弈模型:即企業與政府監管部門的博弈模型、企業與投資者的博弈模型,并對博弈主體行為選擇作出分析,從而形成會計信息披露的納什均衡。

【關鍵詞】博弈論 會計信息失真 納什均衡

一、博弈的基本理論

博弈論又稱對策論、競賽論,用于分析競爭的形勢。在博弈論的研究中,一個核心問題就是均衡,即納什均衡。在經濟學中,均衡意即一些相關量處于穩定值。

所謂博弈論(Game Theory),是研究決策主體的行為發生直接相互作用時的決策以及這種決策的均衡問題的一種方法。博弈論把現實世界中不同參與者之間的各種行為抽象概括為不同參與人之間利益的沖突與一致,進而通過構建博弈模型來研究不同參與人的策略選擇問題,使分析更加準確。同時,博弈論把信息的不完全性作為基本前提之一,這就使得博弈論所研究的問題和所提出的結論與現實非常接近,具有現實性。

二、會計信息失真的博弈分析

1.博弈分析的基本要素

博弈分析的基本組成要素有三個:一是博弈主體,即指參與博弈的各方,包括企業、投資者、政府監管部門和其他有關的個體等。二是博弈規則,即一切規范會計行為的會計法規、準則和制度。三是社會監督者,即會計理論界、社會公眾、政府審計以及其他經濟監督人員。

2.博弈分析的基本假設

會計信息失真博弈的基本假設主要有六個:一是各主體之間存在信息的不對稱性。二是強調個人理性和有限理性。三是企業和政府監督部門、投資者都完全了解自己和對方在各種情況下的利益。四是非合作原則,即企業與政府監督部門、投資者不能“串通”以謀取雙方利益的最大化。五是不存在會計做賬技術上的障礙或政府監管部門檢查技術上的缺陷。六是會計準則留有靈活性和“真空地帶”。

3.博弈分析

(1)企業與政府監管部門的博弈

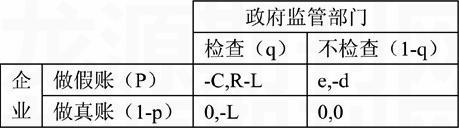

隨著我國會計法規的不斷完善,政府加強了對企業的監管力度和措施,但也不乏疏漏之處。有些企業仍抱著僥幸心理,偷偷做假。下面,構造企業和政府監管部門兩個參與人的對策模型。企業有兩種選擇策略:做假賬和做真賬。政府監管部門也有兩種選擇:檢查與不檢查。兩者博弈過程可用圖1表示。

圖1 政府監管部門與企業戰略對策模型

第一個數字表示企業的得益;第二個數字表示政府監管部門的得益。R 表示監管部門查出假賬后所得的獎勵;L表示政府監管部門的檢查成本;R -L 表示政府監管部門查出假賬后的凈得益;C表示企業做假賬被查出后的損失;d表示政府監管部門沒有查出假賬的損失;e表示企業做假賬沒被查出所得好處.

一給定企業做假賬的概率P,政府監管部門選擇檢查和不檢查的期望收益分別為∏查=(R-L)×P+(-L)×(1-P)=RP-L和∏不查=(-d)×P+0×(1-P)=-dP.

要達到納什均衡,政府監管部門檢查和不檢查的期望收益一定要相等,否則政府監管部門將改變現在的策略獲得更大的收益。因此,政府部門預期收益最化的一階條件是∏查=∏不查,即RP-L=-dP.解得P=L/(R+d).

也就是,如果企業做假賬的概率小于L/(R+d),則政府監管部門的最優選擇是不查;如果企業做假賬的概率大于L/(R+d),政府監管部門的最優選擇是檢查;如果概率等于L/(R+d),政府監管部門隨機選擇檢查或不檢查。

二給定政府監管部門檢查的概率q,企業選擇做假賬和做真賬的期望收益分別為∏假=(-C)×q+e×(1-q)=e-q×(e+c)和∏真=0×(1-q)+0×q=0.同理可得∏假=∏真, 即e-q×(e+c)=0,解得q=e/(e+c).

若政府監管部門檢查的概率小于e/(e+c),則企業的最優選擇是做假賬;若政府監管部門檢查的概率大于e/(e+c),則企業的最優選擇是做真賬;若政府監管部門檢查的概率等于e/(e+c),則企業隨機選擇做假賬或做真賬。

(2)企業與投資者的博弈

企業作為獨立的經濟人,追求的是企業利益最大化。所以,企業作為會計信息的提供者有時會少披露、不披露甚至歪曲披露企業的某些會計信息。投資者對企業進行投資是為了取得投資收益,為使投資效用最大化,投資者也并非完全需要企業提供真實的信息。因而,在企業與投資者之間博弈的最后均衡很可能是企業做假賬,提供虛假的會計報表。

為了進一步說明導致會計信息失真的原因,將企業與投資者之間的相互影響、相互制約的過程引入一個博弈模型。在該博弈模型中,博弈雙方為企業(即會計信息提供者)和投資者(會計信息的使用者)。在相關假定的基礎上,企業與投資者戰略對策模型構成如(表2)所示(表中的數字分別代表了企業和投資者選擇相應戰略的效用水平)。由(表2)可知如果企業提供真實的會計信息,投資的效用比不投資的效用大,則理性的投資者必然傾向于選擇投資,即有MX組合而不存在MY組合;當企業選擇提供虛假的會計信息時,此情況下不投資的效用比投資的效用大,投資者更傾向于放棄投資,即有NY組合而不存在NX組合;而無論投資者是否選擇投資,對于企業來說,提供虛假信息的效用比提供真實信息的效用要大,因此有XN和YN組合,無XM和YM組合。綜上所述,只有Y與N的組合是唯一能在給定對方決策的條件下,雙方都能對自己的戰略選擇滿意的戰略組合,這個組合達成了納什均衡。

表2 企業與投資者戰略對策模型

三、結論

會計信息失真是一個歷史問題,也是一個現實問題。通過本文對會計信息失真問題的探討,提出如下治理建議:同時從企業內部和外部改善博弈環境;必須充分發揮政府監管部門的監督作用,以法律手段震懾造假行為,有效防止會計信息失真;提高會計信息使用者對所提供會計信息的參與程度和對信息的分析能力,改變其在會計信息披露博弈中預期的非理性行為;加強和完善社會獨立審計體系,健全注冊會計師審計制度和職業道德素質。

參考文獻:

[1]張照貴.經濟博弈與應用.西南財經大學出版社,2006.

[2]紀色煌.從博弈論角度看我國的會計造假.華東經濟管理,2005,(6).

猜你喜歡

中國經貿(2016年22期)2017-01-16 18:57:06

中國集體經濟(2017年1期)2017-01-04 08:59:24

合作經濟與科技(2017年1期)2017-01-03 14:34:14

商情(2016年43期)2016-12-26 00:00:00

商情(2016年42期)2016-12-23 13:34:31

經濟研究導刊(2016年24期)2016-12-12 15:21:29

現代經濟信息(2016年25期)2016-11-24 05:51:35

經營者(2016年12期)2016-10-21 08:38:55

現代經濟信息(2016年19期)2016-10-20 17:54:31

現代經濟信息(2016年19期)2016-10-20 16:58:10