公司短期償債能力分析的具體運(yùn)用

2009-07-15 09:54:02李云美

經(jīng)濟(jì)師 2009年6期

關(guān)鍵詞:具體運(yùn)用

李云美

摘 要:公司短期償債能力是指公司償還其到期短期債務(wù)的能力,是企業(yè)財(cái)務(wù)分析的一個(gè)重要組成內(nèi)容。文章通過對(duì)F公司的財(cái)務(wù)報(bào)表及其他資料為例進(jìn)行計(jì)算分析,來評(píng)價(jià)該公司的短期償債能力。

關(guān)鍵詞:短期償債能力 流動(dòng)比率 速動(dòng)比率 具體運(yùn)用

中圖分類號(hào):F230 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1004-4914(2009)06-144-02

公司短期償債能力是指公司用其資產(chǎn)償還流動(dòng)債務(wù)的能力,是衡量公司當(dāng)前財(cái)務(wù)能力,提示公司現(xiàn)時(shí)財(cái)務(wù)風(fēng)險(xiǎn)的重要指標(biāo)。公司是否有能力清償當(dāng)期債務(wù),對(duì)公司自身的生存與發(fā)展至關(guān)重要,也是公司管理層、投資者與債權(quán)人共同關(guān)心的問題。因此,對(duì)公司短期償債能力的分析非常必要。下面本文以F公司為例,通過該公司近兩年財(cái)務(wù)報(bào)表數(shù)據(jù)并結(jié)合公司實(shí)際情況對(duì)相關(guān)指標(biāo)進(jìn)行計(jì)算與分析,來評(píng)價(jià)該公司的短期償債能力。

一、公司短期償債能力分析資料

F公司是2003年注冊(cè)的有限責(zé)任公司,公司注冊(cè)資本為5000萬元,目前系國內(nèi)一大型鋼鐵公司的一級(jí)經(jīng)銷商,主要經(jīng)營螺紋鋼、線材、焊管等。公司的銷售以代訂貨為主,結(jié)算以款到發(fā)貨為主,對(duì)少部分長期信譽(yù)較好的客戶給予1周以內(nèi)的欠款期限。公司進(jìn)貨采用每月月底預(yù)付下月全額貨款,付款方式可為六個(gè)月銀行承兌匯票。

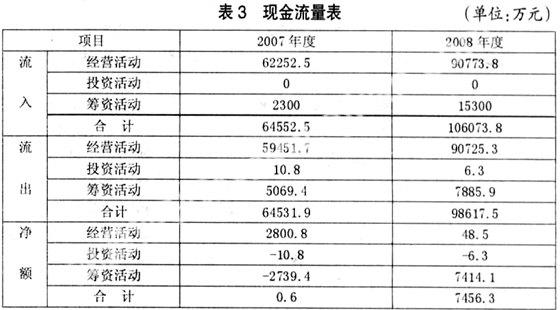

該公司最近兩年財(cái)務(wù)報(bào)表簡表如下:

二、公司短期償債能力指標(biāo)分析

從報(bào)表中可以看出該公司沒有長期負(fù)債,流動(dòng)負(fù)債主要是由短期借款和應(yīng)付票據(jù)組成,其中短期借款主要是向銀行的貸款,應(yīng)付票據(jù)主要是向廠商訂貨時(shí)開出的銀行承兌匯票。以2008年數(shù)據(jù)計(jì)算,短期借款占總負(fù)債的26%,應(yīng)付票據(jù)占總負(fù)債的73.9%。公司的現(xiàn)時(shí)還債壓力較大,因此,對(duì)公司短期償債能力的分析顯得尤為重要。分析短期償債能力的指標(biāo),有流動(dòng)比率、速動(dòng)比率、應(yīng)收賬款周轉(zhuǎn)率和存貨周轉(zhuǎn)率,還有獲利能力分析,以及結(jié)合公司的其他償債能力資料進(jìn)行具體分析。

(一)流動(dòng)比率分析

流動(dòng)比率是衡量公司短期償債能力的一個(gè)重要指標(biāo),是公司流動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比率。計(jì)算公式為:流動(dòng)比率=流動(dòng)資產(chǎn)÷流動(dòng)負(fù)債×100%,流動(dòng)比率高低反映公司承受流動(dòng)資產(chǎn)償還短期債務(wù)能力的強(qiáng)弱,流動(dòng)比率越高,表明公司流動(dòng)資產(chǎn)占用資金來源于結(jié)構(gòu)性負(fù)債的越多,公司投入生產(chǎn)經(jīng)營的營運(yùn)資本越多,公司償還債務(wù)的能力就越強(qiáng)。國際上一般認(rèn)為流動(dòng)比率值為2時(shí)比較合理。F公司近兩年的流動(dòng)比率分別是2.16和1.8,作為商業(yè)企業(yè),F(xiàn)公司的流動(dòng)比率是較為合理的,說明公司的短期償債能力較好。但流動(dòng)比率分析有一定的局限性,有的公司流動(dòng)比率雖然高,但流動(dòng)資產(chǎn)質(zhì)量差,公司的短期償債能力也得不到保障。通過對(duì)公司的流動(dòng)資產(chǎn)進(jìn)行分析,可以看出F公司流動(dòng)資產(chǎn)中存貨所占的比率非常大,2008年存貨占流動(dòng)資產(chǎn)的比率高達(dá)20%,因此,有必要對(duì)速動(dòng)比率進(jìn)行分析。

(二)速動(dòng)比率分析

速動(dòng)比率又稱酸性測(cè)試比率。是速動(dòng)資產(chǎn)與流動(dòng)負(fù)債的比率。計(jì)算公式為:速動(dòng)比率=速動(dòng)資產(chǎn)÷流動(dòng)負(fù)債×100%

速動(dòng)資產(chǎn)通常是指流動(dòng)資產(chǎn)扣除存貨之后的余額,在速動(dòng)資產(chǎn)中扣除存貨是因?yàn)榇尕浀淖儸F(xiàn)速度慢,可能還存在損壞、計(jì)價(jià)等問題。有的還扣除待攤費(fèi)和預(yù)付賬款等流動(dòng)性較差的資產(chǎn)來進(jìn)行計(jì)算。在F公司報(bào)表中可見,公司的存貨在流動(dòng)資產(chǎn)中所占比率很大,預(yù)付賬款在流動(dòng)資產(chǎn)中所占比率也非常大,該公司預(yù)付的賬款主要是預(yù)付下一個(gè)月貨物的款項(xiàng),主要也是轉(zhuǎn)化為存貨,因此有必要在計(jì)算速動(dòng)比率時(shí)將預(yù)付賬款也減去,這樣計(jì)算的速動(dòng)比率更能真實(shí)地反映公司短期償債能力。

F公司的速動(dòng)資產(chǎn)采用的流動(dòng)資產(chǎn)扣除存貨的算法,經(jīng)計(jì)算近兩年的速動(dòng)比率為1.5與1.4。如果采用流動(dòng)資產(chǎn)減去存貨與預(yù)付賬款的來計(jì)算速動(dòng)比率,則速動(dòng)比率近兩年分別為0.95與0.84。一般認(rèn)為,公司速動(dòng)比率為1時(shí)比較安全,由此可見,F(xiàn)公司從速動(dòng)比率來看,短期償債能力還不錯(cuò)。F公司的流動(dòng)比率與速動(dòng)比率呈下降趨勢(shì),但不能輕易斷言該公司的償債能力下降,我們還應(yīng)參考其它指標(biāo),如存貨周轉(zhuǎn)率和應(yīng)收賬款周轉(zhuǎn)率。

(三)存貨周轉(zhuǎn)率分析

存貨周轉(zhuǎn)率主要反映公司存貨的周轉(zhuǎn)速度,反映存貨變現(xiàn)能力。計(jì)算公式為:

存貨周轉(zhuǎn)率=年銷售成本÷平均存貨

存貨周轉(zhuǎn)天數(shù)=360÷存貨周轉(zhuǎn)率

在產(chǎn)品盈利率不變的情況下存貨周轉(zhuǎn)速度越快,存貨周轉(zhuǎn)天數(shù)越短,說明公司銷售能力和獲利能力越高,公司資產(chǎn)管理能力及整體抗風(fēng)險(xiǎn)能力越強(qiáng),公司償還短期債務(wù)的能力越強(qiáng)。F公司存貨所占比率較大,因此,對(duì)存貨變現(xiàn)能力分析也很重要。F公司存貨周轉(zhuǎn)率近兩年分別為7.8與9.4,存貨周轉(zhuǎn)天數(shù)分別46天與38天,存貨周轉(zhuǎn)速度較快,說明公司的存貨能很快變現(xiàn),可以用來償付到期的應(yīng)付票據(jù)債務(wù)。

(四)應(yīng)收賬款周轉(zhuǎn)率分析

應(yīng)收賬款周轉(zhuǎn)率是指賒銷收入凈額與平均應(yīng)收賬款余額之比。計(jì)算公式為:

應(yīng)收示周轉(zhuǎn)率=銷售收入÷應(yīng)收賬款平均余額

平均收賬期=應(yīng)收賬款平均余額÷銷售收入×360天

應(yīng)收賬款周轉(zhuǎn)率說明公司應(yīng)收賬款的變現(xiàn)能力。計(jì)算出的應(yīng)收賬款周轉(zhuǎn)率越大、平均收賬期越短,公司的短期償債能力越強(qiáng)。F公司對(duì)下游分銷商基本采用現(xiàn)金結(jié)算方式,但對(duì)長期合作的下游分銷公司給予一定的賒銷,因此公司保持有一定量的應(yīng)收賬款,近兩年來其應(yīng)收賬款周轉(zhuǎn)率分別為21.1與24,平均收賬期分別為17天與15天。說明該公司應(yīng)收賬款周轉(zhuǎn)速度很快,資金回籠及時(shí)。應(yīng)收賬款能快速變現(xiàn)用于償付到期債務(wù)。

(五)現(xiàn)金流量比率分析

1.經(jīng)營現(xiàn)金比率=經(jīng)營活動(dòng)現(xiàn)金凈流量÷流動(dòng)負(fù)債

經(jīng)營現(xiàn)金比率是從現(xiàn)金流動(dòng)角度來反映公司當(dāng)期償付短期負(fù)債能力的指標(biāo)。經(jīng)營現(xiàn)金凈流入來源于現(xiàn)金流量表,流動(dòng)負(fù)債來源于資產(chǎn)負(fù)債表,所以以收付實(shí)現(xiàn)制為基礎(chǔ)的現(xiàn)金流動(dòng)負(fù)債比指標(biāo),能充分體現(xiàn)公司經(jīng)營活動(dòng)所產(chǎn)生的現(xiàn)金凈流入在多大程度上保證當(dāng)期流動(dòng)負(fù)債的償還,直觀地反映出公司償還流動(dòng)負(fù)債的實(shí)際能力。公司2008年經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流量凈額為48.5萬元,經(jīng)營活動(dòng)現(xiàn)金凈流量與流動(dòng)負(fù)債比為0.003%,從這個(gè)指標(biāo)來看,F(xiàn)公司采用經(jīng)營活動(dòng)現(xiàn)金凈流量來償還短期債務(wù)的能力是非常弱的,且2008年比2007年的11.6%下降了很多,但2008年主要經(jīng)營活動(dòng)現(xiàn)金流入90773.8萬元,對(duì)流動(dòng)負(fù)債的比率則高達(dá)3.7。因此,不能輕易下結(jié)論說F公司獲取現(xiàn)金的能力差,我們還可結(jié)合主營業(yè)務(wù)收入現(xiàn)金率來分析。

2.主營業(yè)務(wù)收入現(xiàn)金率=經(jīng)營業(yè)務(wù)活動(dòng)現(xiàn)金流入÷主營業(yè)務(wù)收入

經(jīng)計(jì)算,F(xiàn)公司主營業(yè)務(wù)收入現(xiàn)金率為117%,反映公司提供商品和勞務(wù)所得獲取現(xiàn)金能力很強(qiáng),資金回籠速度較快。相對(duì)說明公司短期償債能力較強(qiáng)。

(六)獲利能力指標(biāo)分析

獲利能力常見的指標(biāo)有銷售毛利率與總資產(chǎn)收益率等指標(biāo)。F公司銷售毛利率近兩年分別為8%與5.1%,總資產(chǎn)收益率近兩年分別為9.4%與6.2%。從這兩個(gè)指標(biāo)來看,F(xiàn)公司的獲利能力呈下降趨勢(shì),但與同行業(yè)對(duì)比來看,公司的獲利能力還是較好的。

從動(dòng)態(tài)的角度來看,公司銷售收入逐年遞增,2008年公司實(shí)現(xiàn)銷售收入80264.1萬元,比上年增加27135.2萬元,增長率為33.8%;實(shí)現(xiàn)凈利潤2093.8萬元,凈利潤增長率為15%。F公司總資產(chǎn)逐年遞增,且2008年資產(chǎn)增長較快,并主要體現(xiàn)為存貨及預(yù)付賬款,資產(chǎn)流動(dòng)性強(qiáng);公司實(shí)收資本為5000萬元,并通過近幾年積累,至2008年底所有者權(quán)益為19389.6萬元。說明公司的獲利能力是在逐年增強(qiáng),發(fā)展勢(shì)頭良好,這些都是公司短期償債能力的有力保證。

三、其他影響公司短期償債能力的因素

(一)提高公司短期償債能力的因素

1.公司可利用的銀行授信額度。已經(jīng)銀行審批同意的授信額度、公司可以隨時(shí)辦理貸款手續(xù)的銀行貸款額度,可以隨時(shí)增加公司的現(xiàn)金,提高公司的支付能力。

2.公司準(zhǔn)備很快變現(xiàn)的長期資產(chǎn)。由于某種原因,公司可能將一些長期資產(chǎn)很快出售變成現(xiàn)金,以增加公司的短期償債能力。

3.公司償債的信譽(yù)。如果公司信用良好,當(dāng)公司短期償債方面暫出現(xiàn)困難時(shí),公司可以很快地通過發(fā)行債券和股票等方法來解決短期資金短缺,提高短期償債能力。這種提高公司償債能力的因素,取決于公司自身的信用狀況和資本市場(chǎng)的籌資環(huán)境。

就F公司而言,F(xiàn)公司與其開戶銀行及一家擔(dān)保公司建立了長期的良好的信用關(guān)系,從開業(yè)以來F公司都能及時(shí)償付銀行貸款及開立的銀行承兌匯票,在銀行信用評(píng)級(jí)中被評(píng)為A級(jí)。F公司從銀行取得了6000萬的流動(dòng)資金循環(huán)貸款,還取得6000萬的銀行承兌匯票的敞口授信。這些都能使公司流動(dòng)資產(chǎn)的實(shí)際償債能力高于公司財(cái)務(wù)報(bào)表中所反映的償債能力。

(二)降低公司短期償債能力的因素

1.或有負(fù)債。或有負(fù)債是指有可能發(fā)生的債務(wù)。這種負(fù)債是不作為負(fù)債登記入賬,也不在財(cái)務(wù)報(bào)表中反映的。只有已辦貼現(xiàn)的商業(yè)承兌匯票,作為附注列示在資產(chǎn)負(fù)債表的下端。其余的或有負(fù)債包括售出產(chǎn)品可能發(fā)生的質(zhì)量事故賠償、訴訟案件和經(jīng)濟(jì)糾紛案可能敗訴并需賠償?shù)取_@些或有負(fù)債一經(jīng)確認(rèn),將會(huì)增加公司的償債負(fù)擔(dān)。

2.擔(dān)保責(zé)任引起的負(fù)債。公司有可能以自己的一些流動(dòng)資產(chǎn)為他人提供擔(dān)保,如為他人向銀行等金融機(jī)構(gòu)借款提供擔(dān)保等。這種擔(dān)保有可能成為公司的負(fù)債,從而增加公司的償債負(fù)擔(dān)。

F公司經(jīng)常為一些關(guān)聯(lián)公司提供商業(yè)匯票提供保證責(zé)任,這種保證連帶責(zé)任將會(huì)增加公司潛在財(cái)務(wù)風(fēng)險(xiǎn),減少公司的償債能力。

參考文獻(xiàn):

1.荊新,劉興云.財(cái)務(wù)分析學(xué).經(jīng)濟(jì)科學(xué)出版社,2003

2.萬希寧,蘇秋根.企業(yè)短期償債能力分析.商業(yè)研究,2003(9)

3.姚瑩.企業(yè)償債能力案例分析.會(huì)計(jì)之友,2007(2)

(作者單位:福建交通職業(yè)技術(shù)學(xué)院 福建福州 350000)

(責(zé)編:若佳)

猜你喜歡

未來英才(2016年3期)2016-12-26 13:47:21

考試周刊(2016年95期)2016-12-21 01:14:38

新課程·中學(xué)(2016年9期)2016-12-01 13:16:54

都市家教·下半月(2016年10期)2016-11-30 23:46:12

現(xiàn)代經(jīng)濟(jì)信息(2016年22期)2016-10-26 12:39:58

考試周刊(2016年66期)2016-09-22 18:15:05

課程教育研究·學(xué)法教法研究(2016年19期)2016-09-07 18:02:58

中國科技博覽(2016年7期)2016-04-25 20:32:06

校園英語·中旬(2015年6期)2015-07-10 23:03:32

讀與寫·教育教學(xué)版(2015年2期)2015-05-26 20:44:30