國家助學貸款違約問題的博弈分析

2009-07-21 10:06:48周紅梅何宜慶

江西教育C 2009年4期

周紅梅 何宜慶

國家助學貸款是由政府主導,財政貼息,財政和高校共同給予銀行一定風險補償金,銀行、教育行政部門和高校共同操作的專門幫助高校貧困家庭學生的銀行貸款。國家助學貸款作為我國政府科教興國戰(zhàn)略的一項重要舉措, 自1999年開展以來截至2007年10月,銀行已累計審批貸款學生332.9萬人,累計審批合同金額308.6億元。但是由于國家助學貸款存在單筆數(shù)額小、筆數(shù)多、大學生流動大、穩(wěn)定性差、控制性差的特點,使得國家助學貸款運行以來,很多學生鉆了政策松的“空子”, 銀行為此蒙受了損失。以江西省為例,目前全省高校有1001人畢業(yè)后沒有及時還貸,涉及違約金額568萬元,違約率為9.8%,個別高校違約率甚至高達30%。為了保持商業(yè)銀行投放貸款的積極性,必須遏制學生貸款違約的行為, 降低助學貸款的違約率。為此, 本文對此現(xiàn)象進行博弈分析, 以尋求降低還款拖欠率的有效措施,使得國家助學貸款能更好地發(fā)揮其作用。

一、局中人行為分析

1.博弈雙方的行為目標:均在客觀條件的約束下,做出最優(yōu)實現(xiàn)其決策目標的理性行為,即博弈雙方的決策目標都是實現(xiàn)收益的最大化。

2.博弈雙方的資格條件:是符合發(fā)放國家助學貸款條件的商業(yè)銀行和符合助學貸款申請條件的學生。

3.博弈雙方的決策時序:銀行在收到學生的助學貸款申請后選擇貸或不貸,學生在觀察到銀行的行為后選擇誠信或不誠信,銀行在觀察到學生的行為后,選擇對違約學生實施追討或不追討,由于銀行對申請貸款的學生的真實或虛假信息往往無從考證,所以這是一個信息不完全的動態(tài)博弈過程。

二、助學貸款拖欠問題的博弈分析

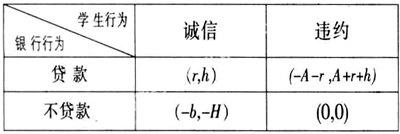

以下模型中用到的字母都表示大于零的常數(shù)。

其中,A表示銀行為學生的貸款總本金;r表示學生貸款應還的總利息;h表示學生因貸款成功可完成學業(yè)的收益;-H表示學生因貸款失敗而影響學業(yè)及生活的總損失;-b表示銀行因沒有貸款給潛在優(yōu)質(zhì)客戶而遭遇的利潤損失。

三、博弈模型的進一步分析

學生在博弈中誠信與否主要取決于成本與收益的比較,當違約收益大于違約所付出的代價,即違約有利可圖時,學生面臨著違約行為的誘惑。而當違約成本大于違約誠信收益,即違約無利可圖甚至會給自身帶來巨大損失時,學生的違約率會大大降低。因此只有加大對學生違約行為的成本,即銀行應對違約學生采取追討行為,才能從根本上解決助學貸款違約問題。

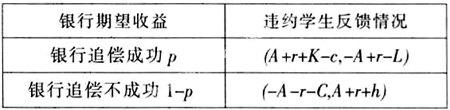

以模型(1)中的(貸款、違約)策略組合的收益作為參考系,若對學生違約后,銀行對其采取追討進行博弈分析,可得到模型(2):

其中,C表示對違約學生的追討成本;p表示追討成功率;K表示銀行對違約學生的罰息;L表示銀行追討成功后,違約學生的總損失(既包括銀行的罰息,也包括因為銀行采取的一系列處罰制度而使學生遭受影響以后個人信用貸款、以及承擔相關法律責任等多方面的損失。顯然(L>K)。

對銀行和學生的收益情況進行求解和討論:

銀行的期望收益:E=(2P-1)(A+r)+pK-C

違約學生的期望收益: E=(1-2P)(A+r)+p(h+L)+h

因為學生選擇違約貸款,所以銀行不采取追討則收益為-A-r,對其采取追討的期望收益為(2p-1)(A+r)+pK-c。因此,當(2p-1)(A+r)+pK-c> -A-r,即銀行追討的成功率P>C/(2A+2r+K)時,銀行就應采取追討行為。另外,對于違約學生而言,銀行不對其采取追討時的收益為A+r+h,銀行對其追討時的期望收益為(1-2P)(A+r)+p(h+L)+h=-p(2A++2r+l)<0。即當銀行采取對違約學生追討行為后,違約學生的期望收益遠遠低于銀行不采取對其追討行為時的收益。因此,銀行應該對違約的學生采取追討行為,使得違約學生的期望收益大大減小,從而可減少學生的違約率。

考慮到銀行一定會采取追討行為,學生選擇誠信時的收益為h,學生選擇不誠信時的期望收益為(1-2P)(A+r)+p(h+L)+h,為使學生主動選擇誠信貸款,應當使學生選擇誠信時的收益大于學生選擇違約時的期望收益, 即(1-2P)(A+r)-p(h+L)+h化簡得到,要求銀行追討的成功率P>(A+r)(2A+2r+h+L),這時學生會根據(jù)追求利益最大化原則而會主動選擇誠信還貸。

四、國家助學貸款違約風險的對策建議

1.加強貸款誠信知識教育和誠信還貸教育,以及加強貸款學生的綜合素質(zhì)與能力培養(yǎng), 從而提高他們的還貸能力。

2.適度減少國家助學貸款發(fā)放的本金,可降低違約率。隨著貸款學生需要還貸的數(shù)目減少,則學生違約可能性就越小。因此銀行應側重加強對貸款學生的首次還貸的監(jiān)督和管理。

3.提高銀行對違約學生的追討成功率和降低追討成本。一方面銀行本身應為此制定合理有效的制度,另一方面建議國家制定一些保護措施。

4.加大對違約學生的懲罰力度,提高違約成本。一方面可加大對違約學生的處罰息,另一方面完善個人信用體系建設,降低違約學生的信用評級,使違約學生遭受的損失大大增加,從而能有效地降低學生違約率,另外通過建立個人信用體系,商業(yè)銀行可通過咨詢系統(tǒng)查閱個人的信用狀況,有利于銀行提高助學貸款的審批效率,控制貸款風險,使助學貸款成為商業(yè)銀行競相爭取的金融業(yè)務,我們有理由相信,國家助學貸款一定會在不斷探索中走向科學化與規(guī)范化。

(作者單位:南昌大學系統(tǒng)工程研究所)

□責任編輯:王鋒旗

猜你喜歡

中國鹽業(yè)(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

High Technology Letters(2017年3期)2017-09-25 12:53:30

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

華人時刊(2017年23期)2017-04-18 11:56:38

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22