銀信合作模式的SWOT分析

2009-09-23 08:46:20劉大超秦軼翀

經濟師 2009年8期

關鍵詞:金融產品

劉大超 秦軼翀

摘 要:文章對銀行合作作了概述,并對銀行合作模式進行了SWOT分析,指出信托業的發展離不開與商業銀行的合作,商業銀行在與信托業的合作中也可以開發更多的產品種類和服務領域,從而滿足市場日益多樣化和個性化的金融需求。

關鍵詞:銀行合作模式 金融產品 服務領域 SWOT分析

中圖分類號:F830 文獻標識碼:A

文章編號:1004-4914(2009)08-181-02

一、銀信合作的概述

信托業作為與銀行業、證券業和保險業相并列的四大金融產業之一,與銀行業存在內在的聯系,同時又具有獨特的功能和價值。作為能夠跨越貨幣市場、資本市場和產業市場的唯一制度產物,信托具有銀行、證券、保險所無法比擬的優勢和特色。

銀信合作是指銀行和信托公司通過簽訂協議,由銀行向社會發售理財產品,將募集資金用于購買信托計劃并作為單一委托人指定資金用途的理財模式①。這種金融創新既解決了信托產品單獨募集資金門檻較高,規模較小的問題,也化解了銀行理財資金運用途徑的難題。同時,銀信合作還增加了資金運用的風險審核與風險控制程序,提高了理財資金的安全性。

對于商業銀行來說,可以借助信托業的獨特功能和經營優勢,深化二者之間的業務合作關系。利用共同的客戶資源、市場營銷渠道銷售金融產品,為雙方創造財富;對于信托業而言,由商業銀行代理銷售信托產品,不僅可以滿足大規模銷售的要求,而且銷售成本低,也解決了資金收付、劃撥等結算問題,體現了信托業方便客戶、服務客戶的思想。

二、銀信合作模式的SWOT分析

銀信合作主要是通過銀行發行理財計劃募集資金,銀行以單一信托委托人身份將資金委托信托公司進行管理運用,以實現理財收益。自從2005年以來,商業銀行與信托公司之間的合作穩步加強,其深度和廣度遠遠超過其他金融機構之間的合作,其合作方式主要包括產品代銷、保管、信貸資產證券化、信貸資產回購、不良資產證券化等,概括起來可以分為以下四種模式:

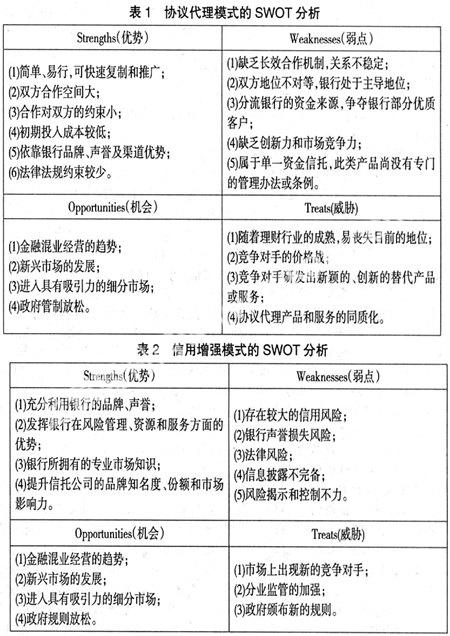

1.協議代理模式。協議代理模式,也即渠道合作模式,指商業銀行利用自身在網點、技術和信息等方面的資源優勢為信托公司提供產品代理銷售服務。從商業銀行角度看,銀信合作的起點被定位在銀行中間業務中最簡單的代理業務上,而代理資金收付又是代理業務中最普通的一項,此階段的銀信合作屬于最初級的形式。

協議代理模式的特色在于銀行可以利用信托產品增加同業存款來源,拓寬同業資金拆借運用對象和運用渠道;而信托公司可以利用銀行的品牌、聲譽和渠道優勢等方面的長處彌補自身的缺陷,從而達到優勢互補,把兩者的產品創新和理財服務推向一個新的高度。該模式簡單易行,可快速復制和推廣,因此初期投入成本較低;該種模式對銀信雙方的制約較小,雙方合作空間較大。協議代理模式的SWOT分析詳見表1。

2.信用增強模式。信用增強模式主要是指商業銀行為信托公司的產品提供信用增級服務,如承諾回購信托資產等。我國信托業正處于發展初期,信托模式獲得社會認可及信托公司樹立信用品牌仍需要長期的積累,而信托公司借助銀行的信用進行迅速擴張則成為一種重要途徑。

信用增強模式的特色就在于信托公司利用銀行的優勢資源提升了其產品的質量和安全性,從而獲得更高級的信用評級,擴大產品品牌度和影響力,贏得更大的市場認知度和市場份額。商業銀行利用自身信用介入信托產品的開發,不僅可充分發揮其資源優勢和風險管理優勢,豐富產品種類并獲取更多利益,而且可以擴大業務經營范圍并積累相應的經驗。然而,《銀行與信托公司業務合作指引》規定,銀行不得為銀信理財合作涉及的信托產品及該信托產品項下財產運用對象等提供任何形式擔保。這就意味著,銀行只能選擇內部增級方式將產品按風險高低劃分為不同的級別,從而滿足不同投資者的個性化需求。這種模式的SWOT分析如表2所示。

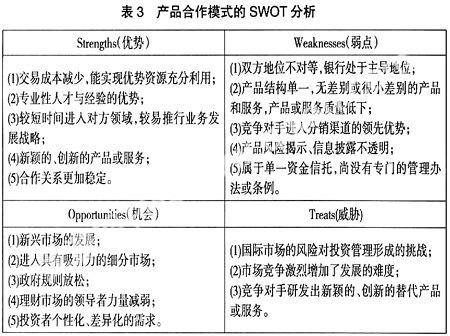

3.產品合作模式。產品合作模式指信托公司和商業銀行利用各自的優勢,根據客戶需求合作開發金融產品,主要包括資產證券化、銀信對接理財產品等。此外,隨著居民理財需求的增加,商業銀行與信托機構合作開發了眾多的理財產品,主要形式為銀行發行理財產品,借助信托工具,投資證券市場、貨幣市場等金融市場,獲取相應的投資收益,滿足客戶的理財需求。2008年,29家銀行與25家信托公司合作發行了2872只銀行理財產品(不包含在集合信托產品里),發行總規模達7426億元②。

相對于前兩種模式,產品合作模式更進一步深化了銀行與信托公司的合作,成為目前較普遍的應用模式之一。該種模式不僅突破了簡單的協議代理模式,而且可以同時利用銀行的信用對信托產品進行增級服務,在更大程度上體現了銀信合作優勢互補的初衷。產品合作模式的SWOT分析如表3所示。

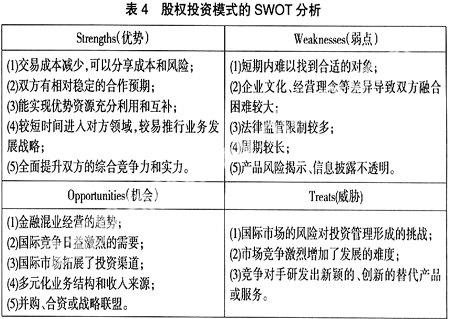

4.股權投資模式。股權投資模式主要是指信托公司和商業銀行之間進行股權投資,信托公司持有商業銀行的股權,商業銀行也開始投資控股信托公司。合作雙方既可選擇直接參股的方式,也可以選擇間接參股的形式。這是銀信合作一種較高端的模式。

對商業銀行來說,通過參控股信托機構,可以使其全面整合資產證券化、本外幣理財、企業年金以及不良資產處置信托等創新業務,將大大拓展銀行的業務空間,提升其競爭力;對信托公司而言,投資參股商業銀行,無論是直接參股還是間接參股,從一定意義上講,都是為了更好地利用銀行在技術、渠道等資源方面的優勢,提高信托產品的質量和服務,擴大信托公司的市場影響力和知名度,增強產品的競爭力,獲取可持續的收益來源。該模式的SWOT分析如表4所示。

三、小結

上述四種模式呈現出我國銀信合作模式正從淺層次的渠道合作、產品合作轉向深層次的戰略合作、資本合作發展,這與我國當前的經濟金融發展形勢是緊密相關的,也體現了我國銀信合作正逐漸走向成熟。然而,銀信合作的更好更快發展還面臨諸多挑戰。銀行、信托公司開展業務合作,應當各自建立產品研發、營銷管理、風險控制等部門間的分工與協作機制,建立各自的風險管理體系,注意銀行理財計劃與信托產品在時點、期限、金額等方面的匹配。

信托業的發展離不開與商業銀行的合作,商業銀行在與信托業的合作中也可開發更多的產品種類和服務領域,完善綜合金融服務功能,拓寬獲利渠道和收入來源。在目前我國金融業分業經營、分業監管的制度下,必須確定合理的市場定位,遵循專業化分工、優勢互補、利益共享的原則,大力加強銀信合作的基礎制度建設,提高銀信合作金融產品的創新能力,從而滿足市場日益多樣化和個性化的金融需求。

注釋:

①曾梓梁.“銀信合作”理財模式的發展及建議.中國城市經濟,2008

②巴曙松,陳華良等.2009中國資產管理行發展報告[R].中信出版社,2009

(作者單位:中國建設銀行股份有限公司 北京工業大學經管學院 北京 100000)(責編:若佳)

猜你喜歡

經營者(2017年1期)2017-03-08 15:43:35

商情(2016年44期)2017-03-05 00:23:10

學理論·下(2016年12期)2017-01-19 23:56:55

財會學習(2016年23期)2017-01-07 18:05:00

大經貿(2016年11期)2017-01-06 21:44:01

當代農村財經(2016年10期)2016-11-22 11:27:07

現代經濟信息(2016年15期)2016-07-07 23:07:42

中國市場(2016年22期)2016-07-07 05:04:29

商(2016年16期)2016-06-12 08:45:55

商(2016年17期)2016-06-06 08:45:07