金融支持農業產業化龍頭企業的成功經驗及啟示

2009-10-15 08:42:16羅海山

金融經濟 2009年6期

關鍵詞:農業

羅海山

臨武縣“舜華鴨業”是國家八部委認定的農業產業化國家重點龍頭企業,是我國的“小巨人”企業和農業產業化500強企業。多年來,該縣金融機構積極創新農村金融信貸產品,通過整體聯動和重點支持,為“舜華鴨業”的發展壯大大力“輸血”,實現了銀企雙贏,其成功經驗值得推介。

一、具體做法

(一)整體聯動,做大做強“舜華鴨業”。“舜華鴨業”前身為臨武縣鴨業有限公司,于1998年8月創立,創立資金計劃以企業自籌和政府專項扶持為主,但資金到位相當困難,影響了企業創立。該縣農業銀行了解情況后,組織力量對臨武鴨產業進行詳細調查,先后發放貸款300萬元扶持企業起步。隨后該縣工行投放500萬元支持廠房建設,農信社發放490萬元流動資金貸款,使企業構架基本成形。2004年初,該企業決定新上一條年加工能力300萬羽的生產線,但企業經營效益一般,商業性貸款很難,資金十分緊缺。為此,當地人民銀行發放支農再貸款1000萬元給農信社專款用于支持生產線建設,企業的生產技術和規模得到了有效發展。近年來,該縣工行和農信社又聯合發放貸款1000萬元支持企業擴大再生產,農業發展銀行發放2000萬元貸款支持企業的第二期和第三期改擴建工程,企業得到了進一步發展壯大。通過全縣金融機構的“整體聯動”,截止2008年末,該企業資產總額已達10394萬元,實收資本2100萬元,下轄2個加工廠和一個養殖公司,年加工能力1000萬羽,年產值過億元,利稅上千萬,僅企業本部安排就業1045人,產品暢銷全國20多個省市。臨武鴨系列產品被評為湖南省名牌產品,“舜華”注冊商標被國家工商總局認定為“中國馳名商標”,公司已獲得肉制品行業的QS標志,并通過了HACCP國際質量體系認證。

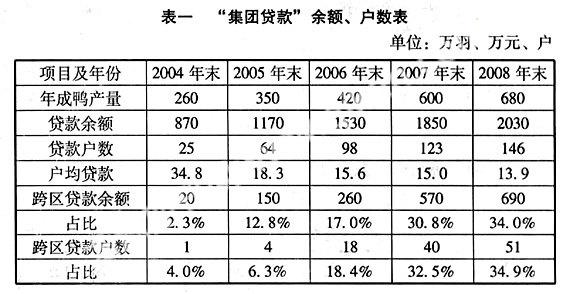

(二)重點支持,創新發展“集團貸款”。創建之初,公司實行“公司+基地+農戶”的經營發展模式,農信社向農戶發放農戶小額信用貸款。為改變貸款主體散且多、貸款金額小且頻的局面,該縣農信社與公司聯合推出了“公司+協會+農場”的生產經營模式,由幾家農戶或十幾家農戶參股,共同租用水庫或山塘,進行規模養殖。農信社通過養殖協會向養殖農場發放“集團貸款”,“集團貸款”依據公司、協會、農場(農戶)三方簽訂的購銷合同,由銀行會同協會確定貸款總額度,由協會在總額度內具體分配各養殖場貸款金額,農戶不用提供擔保,而由協會成員與舜華鴨業公司按7:3的比例向農信社進行聯合擔保,有效解決了養殖農場(戶)貸款擔保難問題。調查表明,該類聯保“集團貸款”存量近年保持在2000萬元左右,172個協會成員2008年占用貸款戶數月平均值為149.7,貸款戶數占比達86.63%,單家占用貸款月平均值為13.36萬元。

(三)設立基金,發揮協會保障職能。被譽為湖南省十佳農民專業協會的“臨武鴨”養殖協會,至今已橫跨2省4市共11個分會,聯結種鴨場3個,養殖農場169個,以農場為依托的二級會員達2600多戶。為充分發揮養殖協會理賠員、擔保員的作用,2004年該縣農信社主動向養殖協會貸款100萬元,幫助協會建立“臨武鴨”養殖扶持發展基金,加上舜華鴨業出資80萬,財政出資20萬,共同形成基礎基金200萬元,后續發展基金由養殖戶按實際交鴨數量每只交0.05元組成。扶持發展基金主要用于補償養殖場重大自然災害損失,如2005年5月14日雙溪班嶺腳養殖場因洪災沖走2000多只鴨,同時鴨場被沖壞多處,損失4萬多元,該養殖場申領扶持發展基金2.1萬元。

二、主要成效

(一)貸款難題得到有效化解。一是農戶貸款難得到有效解決。臨武鴨“公司+協會+農場”的經營模式與農信社“集團貸款”新品種相結合,較好地解決了農戶缺乏有效抵押擔保物而難獲貸款的難題。調查表明,“集團貸款”新模式有效促進了養殖貸款增長和養殖數量增加(見表一)。二是跨區貸款問題得到了有效解決。金融機構授信本地化與農業產業化跨區經營不相匹配,養殖協會異地成員貸款,由于“集團貸款”的出現得到了較好解決,“集團貸款”余額與戶數分別有34%和34.9%屬跨區貸款(見表一)。

(二)種養技術得到充分共享。“公司+協會+農場”經營模式,由養殖協會專門聘請技術人員為協會成員提供技術支持,對養殖農場(戶)進行“統一培訓、統一防疫、統一供苗、統一飼料、定期巡查”,提供全程技術服務。據統計,近5年養殖協會聯同舜華鴨業公司共開展專業培訓13次,參訓人員達5188人次;進行全面統一防疫27次,投入防疫人員262人次計3645個工作日;統一供應優、特種鴨苗2380萬羽,供應專用飼料26萬噸。確保了成鴨技術標準的統一,種養技術得到了充分共享。5年間,成鴨產出量為2310萬羽,舜華鴨業在收購環節因產品不合格原因而退還成鴨的比例為“0”,合同或訂單的履約率(除自然災害等因素外)為100%,“臨武鴨”的種、養、產、銷做到了完美鏈接。

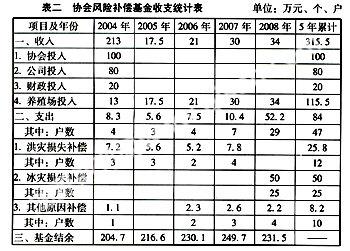

(三)風險補償得到合理分擔。“臨武鴨”養殖建立了集財險、政府、協會為一體的風險補償機制,特別是協會風險補償機制效果明顯。協會風險補償基金由協會、公司、財政、養殖場(戶)共同籌集。相關數據表明,近5年該基金共幫扶養殖場47個(戶),支出基金84萬元(見表二)。

三、幾點啟示

(一)充分發揮跨區貸款支持農業產業化的作用。農業產業化龍頭企業的發展壯大,主要表現為縱向產業延伸和橫向規模膨脹。銀行授信本地化難以滿足農業產業化龍頭企業跨區域橫向發展需求。如“臨武鴨”主要依托五嶺中的騎田嶺,養殖場橫跨湖南、廣東兩省四個地市。這種跨區擴張對現行屬地化信貸管理模式提出了挑戰。

(二)充分發揮行業協會信用中介和擔保的作用。建立包括農業產業化龍頭企業在內的,以行業協會為主體的信用擔保網絡體系,完善為規模種養殖場(戶)提供信用擔保服務的信貸擔保機制,切實解決農業產業化龍頭企業以及規模種養殖場(戶)貸款難、擔保難、抵押難的問題,在降低銀行風險的基上,充分調動銀行對農業產業化種、養、產、銷立體融資的積極性。

(三)充分發揮行業協會在農業生產風險分散中的作用。加大政府補貼力度,發展壯大行業協會扶持發展基金。要多渠道籌集協會扶持發展基金,充分發揮基金的扶持發展作用,加大扶持力度。同時,在發展壯大扶持發展基金的基礎上,要設立農業巨災風險基金,對遭遇巨災損失的農業產業化龍頭企業及規模養殖場提供一定程度的災后補償,切實分散農業生產風險。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36