我國健康保險發展問題及解決途徑探析

2009-10-15 08:42:16豆朝陽

金融經濟 2009年6期

關鍵詞:體系

豆朝陽

一、健康保險概念

健康保險在我國是近些年新提出的概念。過去習慣的被稱為醫療保險,只是近些年隨著國家醫藥衛生體制的改革和社會保險事業的發展,以及人民生活水平的提高和普遍對身體健康的重視,健康保險的概念才逐步形成。

在美國,目前有上千家保險公司提供商業健康保險。即使在社會醫療保障制度比較健全的歐洲,也有幾百家健康保險公司,而且擁有商業健康保險的人數接近總體人口的10%。

所謂健康保險是指通過保險方式對保險人因遭受疾病或者意外傷害事故所發生的醫療費用支出或收入損失提出經濟補償的保險保障制度,主要包括政府舉辦的社會健康保險和保險公司銷售的商業健康保險。

二、健康保險現狀

(1)健康保險潛在需求和有效需求的差距較大

2006年底,中國消費協會在哈爾濱、南京、鄭州、武漢、西安、蘭州6個城市進行了“消費者和保險”調查,有效樣本為3008個,被調查者的平均年齡為36歲,當年的人均收入為19796元。統計結果顯示,有51%調查者的認為國家統籌醫療保障之外,還應該再辦一些商業保險。在保險消費和需求上,健康保險排在第一位。具體數據見表1

(2) 覆蓋人群逐步擴大,業務規模迅速增長

據統計,2007年1月,商業健康保險承保數量為456.93億元,2008年1月達到了762.83億元,當年保費收入達7337.56億元,比上年增長48.26%;自2008年8月奧運會以來,健康保險保費收入持續增長,在奧運會前的6、7月份,保費收入分別達561.68億元和588.20億元,大大高于上年412.41億元的月均保費收入水平。

(3) 服務領域日益拓寬,社會影響明顯擴大

商業保險公司提供的健康保險已經覆蓋了包括電力、鐵路、郵政、通訊等行業在內的各大行業,社會影響明顯擴大。特別是在2008年上半年奧運會開始前,保險業快速行動,采取加快理賠、加快產品開發、加快銷售創新等特殊體育保險服務,在奧運會的特殊時期,樹起了保險業良好的社會形象,有力支援了國家體育事業,贏得了社會與國際的普遍贊譽。

(4)經營主體不斷增加,產品供給日益豐富

目前,已有64家壽險公司和26家財產險公司經營健康保險,提供的險種已經超過800種。除了傳統的費用補償型和住院津貼型產品,保險公司也開始涉足收入損失保險和長期護理保險等新領域。

(5)核保技術不斷創新,理賠質量顯著提高

目前理賠制度創新日益變化,在美國和日本保險市場上,保險公估人經營的理賠業務占全體保險人理賠業務的80%,在我國香港地區,這一比重更高達90%以上。我國保險中介理賠也在快速發展中,到2008年年底,我國已批準開展業務的保險公估公司達到310家。

三、健康保險存在問題

(1)社會健康保險與商業健康保險發展失衡

從保障功能來看,政府提供的社會健康保險和商業健康保險同屬于健康保險體系,都是依據保險的經營原理,對于因疾病風險導致的損失提供經濟補償。社會健康保險是由國家做保障,著眼與社會整體,這就體現了其在整個健康保險體系中的基礎性地位。

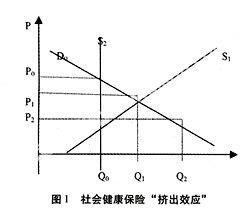

社會健康保險的“基礎性”地位使其在實施過程中對商業健康保險具有很強的“擠出效應”。如圖1所示D0為健康保險需求曲線,代表全體居民在一定健康保險費率下對健康保險的需求量。S1為健康保險總體供給曲線,包括基本健康保險和商業健康保險;健康保險的供給與需求通過市場調節達到均衡。S2為社會健康保險提供曲線,是一條垂直于橫軸的直線,曲線完全沒有價格彈性,其原因在于政府部門在提供社會健康保險直接取決于社會健康保險的水平和勞動力的量。因此,在短期內社會健康保險的供給量是確定的,并且不隨著保費的調整而調整,對于健康保險市場來說是一個由政府金決定的外生變量。社會健康保險的提供

直接導致商業健康保險的均衡量縮小為Q1Q0,擠出效應為Q0。

(2)醫療保障制度不完善

第一,醫療保障體系的建設過分強調政府主導,市場作用被嚴重忽視;第二,政府對醫療保障和公共衛生的財政投入所需資金的相關信息嚴重缺失,無法對醫療保障體系構建中的成本和效率作出科學評估和預測。

(3)保險公司難以對醫療費用進行有效監控

保險公司與醫療機構的合作關系難以建立,加上醫療制度的不完善,透明度不高,保險公司難以對醫療費用進行監控。近年來,我國醫療費用支出大幅度飆升,據國家勞動和社會保障部、衛生部的統計,1980年的衛生醫療費用為143.2億元,到2007年就上升到10488億元,28年增長了369倍;2002~2005年門診和住院費用年平均增長率分別為8%、9.8%;2007年門診病人人均醫療費用128.7元,住院病人人均住院費用4874.8元。在人均年收入還不超過13600元的情況下,我國甚至出現了超過500萬元的天價醫療費。

(4)保險市場失靈

保險市場,特別是健康保險市場,普遍存在嚴重的市場失靈現象,如保險的提供者和購買者之間信息高度不對稱;供給主體有限,無法充分競爭;醫療保險存在正外部性,是準公共物品等。所有這一切都要求政府用“看得見的手”出面組織實施相關社會保險項目,解決上述市場失靈問題。

(5)缺乏專業技術人才和經營管理人才

經營健康保險所面臨的風險是很大的,它的經營和管理活動要求其從業人員在風險管理、醫療服務管理、條款設計、費率厘定、準備金提取、業務監督管理等方面具有特殊的專業水準,這就要有一批從事風險分析、風險選擇和風險鑒別的專業人員,但目前保險公司在這方面的專業人員任很缺乏。

四、促進健康保險快速發展政策性建議

(1)社會健康保險與商業健康保險協調發展

如何建立對醫療風險的控制體系,是發展健康保險必須認真考慮的問題。商業健康保險的發展離不開衛生醫療系統的支持,并且,商業健康保險作為重要的籌資手段和市場化的制度安排,也能夠成為衛生醫療體系改革的重要推動和促進力量。從這個角度出發,商業健康保險的發展和衛生醫療系統的發展有著共同的目標,應當攜起手來,開展一些試點,進行一些合作,探索建立商業健康保險與醫療服務系統的合作模式,完善醫療風險控制體系,從而實現商業健康保險發展和衛生醫療改革的雙贏。

(2)醫療保障的發展必須遵循福利剛性和財政支出的可持續性原則

所謂“福利剛性”是指國民對自己的福利待遇普遍具有只能允許其上升不能允許其下降的心理預期。福利的這種“剛性”特征,使得具有社會福利性質的醫療保障制度缺乏彈性,一般情況下規模只能擴大不能縮小,項目只能增加不能減少,水平只能升高不能降低。時至今日,全民健康保險早已入不敷出,主管部門不得不兩次上調保險費率。

(3)設計合理的健康保險產品,完善健康保險產品體系

產品是市場競爭中最重要的工具。根據健康保險的市場需求情況,制定正確的產品開發戰略是經營成功的基礎。目前社會醫療保險的覆蓋范圍很窄,據統計2001年的覆蓋人數不足8000萬人,絕大部分居民沒有得到醫療保障。各保險公司可以大力推出針對低收入且無保障人群的基本醫療保險、重大疾病保險和住院醫療生活津貼補助保險等險種;對于享有基本醫療保障的職工人群,提供低價格、窄范圍、高保障的險種;對于較富裕的年輕群體,提供價格與保障程度比例適中,保障期限長、保障范圍有針對性的險種;對于高收入的中年群體提供高價位、保障全面的保險產品。

(4)建立專業化的信息管理系統,加快健康保險專業人才培養

鑒于健康保險信息管理要求高,數據統計分析功能十分重要。中國保監會《指導意見》明確要求,健康保險信息化建設要實行專業化,從而體現公司健康保險的管理水平和服務優勢,促進主打險種業務的快速發展。采取多種途徑培養健康險專業人才,特別是要重點培養高級管理人員和精算、核保、核賠、健康管理等專業人才,并充分發揮其作用。

(5)完善專業管理監督制度,建設新型保險法制體系

專門的核保核賠體系是經營健康保險風險控制的必然要求,核保是業務經營管理的核心所在。中國保監會《指導意見》明確要求,在專業經營管理中必須建立專門的核保核賠體系,應集中人力、物力和財力,盡快組織制定一系列相應的管理制度。

五、總結

在我國,隨著社會保障制度改革的逐步深入,健康保險的重要作用逐漸為人們所認識。由于目前實行的城鎮職工基本醫療保障十分有限,必須有商業健康保險作為補充才較為完善,這就要求商業健康保險與社會健康保險全面銜接、協調發展,促成我國健康保險體系不斷完善。從這個意義上講,中國健康保險發展的“健康之路”還很長。

猜你喜歡

商品與質量(2021年43期)2022-01-18 05:31:22

杭州(2020年23期)2021-01-11 00:54:42

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

中國外匯(2019年17期)2019-11-16 09:31:14

中國衛生(2015年12期)2015-11-10 05:13:40

現代企業(2015年1期)2015-02-28 18:43:18

汽車零部件(2014年5期)2014-11-11 12:24:28

新高考·高一物理(2014年1期)2014-09-18 01:26:07

浙江人大(2014年1期)2014-03-20 16:19:53

終身教育研究(2012年4期)2012-03-25 10:41:11