我國商業銀行開展個人理財業務的必要性分析

2009-10-15 08:42:16劉蘭英楊志

金融經濟 2009年6期

劉蘭英 楊 志

商業銀行個人理財業務是指商業銀行為個人客戶提供的財務分析、財務規劃、投資顧問、資產管理等專業化服務活動。其核心是合理分配客戶的資產和收入,實現客戶資產的保值增值,使客戶的資產達到安全性、流動性和收益性的統一,滿足客戶不同階段的人生目標。

隨著我國改革開放的深化、經濟發展的持續增長,居民的理財需求也在持續增長,與此同時, 我國各家商業銀行也紛紛開始加大在個人理財業務上的投入,理財業務將成為各商業銀行業務拓展和利潤增長的重要方向。

一、潛力巨大且旺盛的個人理財需求是商業銀行開展個人理財業務的外部動力

(一)居民財富水平的提高,為個人理財業務的開展奠定了基礎

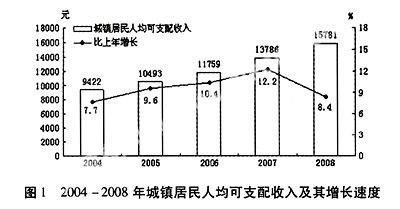

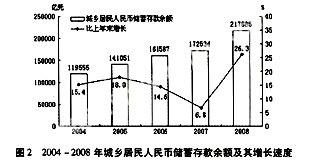

經過改革開放30年來的經濟發展,我國居民個人財富不斷積累,中等收入個人和家庭數量大幅增加。據國家統計局公布的數據,近5年來,我國城鎮居民的人均可支配收入在逐年遞增,其中,2008年的城鎮居民的人均可支配收入15781元,比上年實際增長了8.4%(如圖1)。近幾年我國城鄉居民儲蓄存款余額也在不斷增加,2008年城鄉居民儲蓄存款余額達217885億元,比上年末增長26.3%(如圖2)。數量如此龐大并持續增長的個人金融資產為我國商業銀行發展個人理財業務提供了物質基礎。

(二)居民財富的增加與個人理財需求之間的關系分析

1.居民支出結構發生變化,對個人理財的需求增強

一是反映食物支出占生活消費支出總額比重的恩格爾系數不斷下降(如表1)。1978年城鎮居民家庭恩格爾系數為57.5%,到2008年,這一數字已經下降為37.9%,說明我國城鎮居民已經處于富裕階段。這說明居民整體收入水平的提高,居民越來越更加注重尋求較高的生活質量。這些都是使居民有了個人理財需求的基礎。二是社會福利制度改革和社會保障體系的建立使得支出結構發生重大變化。我國在住房制度、醫療制度、養老制度、教育體制等方面陸續進行了改革,加大了支出中個人或者家庭承擔部分,未來的不確定性使人們對未來支出預期增大。此外,近兩年我國的居民消費價格指數(CPI)不斷上揚,2008年全年我國居民消費價格比上年上漲5.9%,居民的財富在不斷縮水。面對支出不斷增加,收入卻在不斷縮水的情況,人們對于個人財富保值、增值的需求不斷增加,于是對個人理財的需求就不斷增加。據中國社會調查事務所在北京、天津、上海、廣州4地對800人所作的專項問卷調查,結果顯示,74%的被調查者對個人理財服務感興趣,有40%的人需要個人理財服務。國家經濟景氣監測中心公布的一項調查也顯示,約有70%城鄉居民希望自己的金融消費有個好的理財顧問。可見,顧客對理財的需求是熱切的。

2.居民金融消費出現多樣化需求,對個人理財的需求增強

隨著居民收入支出結構的變化和金融投資意識的普遍提高,人們越來越多地要求多樣化的金融投資產品和個性化的金融服務,對個人理財的需求不斷增強。據零點調查小組最新調查報告顯示,在定期儲蓄、股票吸引居民的同時,子女教育基金、收藏、房地產和基金等新興投資理財工具正漸受關注。京、滬、穗三地,78.5%的居民都已選擇各種投資理財工具來管理資金,僅21.5%的居民未選擇任何理財工具。

3.居民個人理財需求與銀行提供個人理財業務之間的關系分析

一方面,個人投資技能缺乏,為個人理財業務發展提供了主觀條件。改革開放以來,我國金融體制發生了很大的變化,金融產品也日益豐富。多樣化的金融產品、時刻變動的利率和匯率、多樣化的報價方式、繁雜的費率結構、不同的收益波動和風險水平,使得個人和家庭的選擇更加復雜化,金融決策也變得更加復雜,增加了風險。為了分散投資風險和提高投資收益,人們需要構建投資組合,而投資組合的構建依賴不同的投資工具,而個人有往往不具備從事投資的專業知識和信息優勢,投資風險較大 ,很難有好的投資回報率。因此,客觀上需要專業理財人士的計劃、評估、分析和決策,這極大的推動對銀行理財服務的市場需求。

另一方面,比較而言,商業銀行的個人理財業務擁有明顯的優勢:一是它們具有詳細的投資、金融業等相關信息,可以更準確合理的選擇投資領域; 二是它們擁有專業的投資理財人士 ,可以根據客戶自身的財務狀況和需求,以專業的眼光,幫助客戶選擇合理的金融產品,以實現客戶理財目標。客戶們逐漸意識到理財服務的好處,既節省了時間,又可以使得安全性和盈利性得到很好的保障。中國工商銀行上海市分行的一次調查顯示,有 88%的客戶表示愿意接受銀行推薦的個人理財建議和方案。2007年,招商銀行金葵花客戶數達29萬戶,新增15萬戶,增幅107%。這些調查結果都表明,我國個人理財業務存在著巨大的潛在的市場需求。

二、發展個人理財業務是商業銀行生存和發展的內在要求

(一)個人理財業務將是商業銀行新的利潤增長點

長期以來,我國商業銀行業務單一,傳統的存貸利差收入是商業銀行最主要的收入和利潤來源。目前,傳統貸款業務的盈利能力逐漸下降。一是近幾年我國存貸利率不斷調整,存貸利差在不斷縮小,利息收入不斷下降。如中國人民銀行2008年11月27日公布了最新貸款利率調整表,貸款利率相比上一次調整(2008年11月27日)均有下降,其中一年期貸款利率下調為5.31%,存款利率下調為2.25%,可見銀行的利差空間不斷縮小。二是由于我國商業銀行的貸款等資產業務主要集中在爭奪優質客戶,進而導致各銀行的貸款集中在一些壟斷性的大集團行業,從而使風險不斷加的,銀行的盈利能力下降。因此,我國商業銀行迫切需要開拓新的業務領域,尋求新的利潤來源。

比較而言,我國個人金融業務發展的大環境卻不斷改善,個人理財服務以其領域廣、批量大、風險小、個性化、收入穩定、附加值高等特點,拓寬了商業銀行的金融產品的創新空間,培育了新的利潤增長點。通過對幾家商業銀行的手續費及傭金凈收入占營業收入的百分比進行分析(見表2),可以看出近幾年我國商業銀行的個人理財業務相關收入對營業收入的貢獻不斷提高,正成為商業銀行新的利潤增長點。根據招商銀行2007年年報,截至2007年末,招商銀行全年共實現凈利潤15243億元。其中,零售業務貢獻了22.5%的利潤。招商銀行2007年凈手續費及傭金收入共計64.39億元,占營業比15.72%,比2006年提高5.57個百分點。凈手續費及傭金收入增幅156.13%,而凈利息收入增幅僅57.62%。凈利息收入占比降低,手續費及傭金收入占比逐年增加。據了解,中國工商銀行東莞分行到6月底,購買銀行理財產品資金達到28億元,而去年同期統計僅為4億多元。這些都說明個人理財業務正成為銀行新的利潤增長點。

(二)發展個人理財業務可以使商業銀行更好地應對外資銀行進入的挑戰

2006年年底我國銀行業已經全面對外開放,外資銀行全面享受國民待遇。外資銀行將以其雄厚的資金實力、靈活的經營機制、豐富的管理經驗,重點爭奪優質客戶。個人理財業務在國外開展的時間較早,己成為發達國家很多大商業銀行的主導產品和重要的利潤來源。鑒于我國理財業務市場廣闊,外資銀行已經在搶灘個人理財市場,匯豐、渣打、花旗等銀行進入我國之始,便攜其全球網絡資源和品牌優勢,目標直指我國個人理財市場。渣打銀行創立的“優先理財”服務品牌,宣稱為客戶提供“量身定制的個人理財計劃”。日益加劇的市場競爭迫使國內商業銀行開拓新的業務領域,尋求新的利潤增長空間。根據國際通行的“二八定律”,在零售業務中,20%的客戶將給銀行帶來80%的利潤。因此,爭奪最高端的20%的優質客戶資源對商業銀行的發展至關重要。而要在零售業務中贏得優質的高端客戶,個人理財業務極為重要。因此,進一步發展個人理財業務可以更好地應對我國商業銀行面臨的國外銀行業的競爭。

可見,商業銀行開展個人理財業務既是為了滿足居民多樣化的個人理財需求,也是商業銀行為了尋求新的利潤增長點,應對外資銀行競爭的必然選擇。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

消費導刊(2017年20期)2018-01-03 06:27:21

湖南農業(2016年3期)2016-06-05 09:37:36

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

現代企業(2015年2期)2015-02-28 18:45:07