上市公司盈利能力評價體系構建及應用

2009-12-23 02:28:56方華

商業經濟研究 2009年29期

方 華

中圖分類號:F276 文獻標識碼:A

內容摘要:企業盈利能力評價是為了實現企業戰略目標,運用特定的指標和標準,采用科學的評價方法,對企業盈利狀況以及未來的盈利潛力做出的一種判斷。本文通過對影響盈利能力的因素進行分析與總結,進而構建適應新環境的盈利能力評價體系,旨在提高企業盈利能力和企業業績評價體系的科學性、合理性,促進行業健康協調發展,滿足企業各利益相關方評價企業的需要。

關鍵詞:上市公司 盈利能力 評價體系 應用分析

縱觀近幾年出現的舞弊案件,從國際上的安然公司、世通公司到環球電訊公司等,從國內的億安科技、藍田股份到黃山旅游等,無不表明漂亮的報表背后卻掩藏著讓人失望的業績,這一切都或多或少是與粉飾利潤有關。在企業盈利能力評價的發展過程中,一直以來只重視財務指標,單純以財務報告評價的結果來評價企業盈利能力,忽視技術創新與管理創新對企業競爭力的提升,對企業盈利能力的穩定性和持久性影響的評價;同時過去對盈利能力評價只注重企業盈利的可能性,而忽視了企業盈利能力的現實性。

為了加強盈利能力的可靠性,要對上市公司盈利能力的質量進行評價,僅僅對盈利能力進行測量是不能全面說明問題的,因為盈利信息作為一種特殊商品,其質量與其他普通商品一樣,也需要從多個方面來表達,僅從任何一個方面,不管它有多重要,評價結果都會顯得單薄。因此,對盈利能力應該進行評價,即要從盈利的持續性、獲現性、成長性等多方面綜合評價。

盈利能力評價體系的構建

目前,國內外有關盈利能力評價研究較多,其中有代表性且影響較大的觀點主要有以下幾種:利用利潤表中利潤構成來評價盈利能力;利用凈利潤與經營現金凈流量的差異來評價盈利能力;利用經濟增加值來評價盈利能力。

(一)構建原則

在構建綜合評價體系時,往往是指標越多越能反映事物的本質,評價結果也越接近實際。但同時,選取的指標越多,所耗費的成本和代價也就越高。所以也要充分考慮成本效益原則。即要具有可操作性,指標體系的設置應盡量與現行的會計指標、統計指標、業務核算指標統一,使評估指標所需的數據易于采集;指標體系簡繁適中,計算評估方法簡便、明確,易于操作;各指標及其相應的計算方法、各項數據都進行了標準化、規范化。

(二)構建步驟

根據已有的理論研究成果,本文建立較為實用的評價指標體系。首先,選取評價指標,本文選取了使用頻率相對較高,并且從理論分析上對盈利質量產生直接影響的變量中篩選了4個相對差距較大,且從理論上對盈利質量有較強解釋力的因子指標。

其次,選用變異系數法對各指標進行賦權,以確定各指標的權重。本文以2005-2007年滬深兩市機械、設備、儀表制造業為樣本,共抽取了100家上市公司作為研究對象,根據其2005年年報數據,計算出當年各項指標的數值,然后根據上文闡述的賦權方法與步驟,得到各指標的權數。經過計算,得出最終的賦權結果如下:

W1=0.1879,W2=0.2691,W3=0.1826,W4=0.3604

第三,構建評價指標。根據選取的指標和通過計算取得的權重,盈利能力評價綜合指數為:

∑(Wk×Sk)=0.1879X1+0.2691X2+

0.1826X3+0.3604X4

第四,選取樣本。選取樣本時,要盡可能考慮到一些干擾因素的影響,并應盡可能將其剔除。一方面,盈利的風險是一個需要考慮的重要因素,因此本文選取了機械、設備、儀表制造業的上市公司作為研究樣本,將難以量化的系統風險的干擾和影響排除。另一方面,考慮到盈利真實性的保障,選取樣本時剔除了出具保留、否定、拒絕審計意見或無法出具審計意見的公司,最終選取了深滬兩市機械、設備、儀表制造業財務報告完整且出具無保留審計意見的100家上市公司作為樣本。本文以2005-2007年的數據作為樣本。

上市公司盈利能力評價體系的應用

通過收集和計算,得到2005年至2007年三年的100家機械、設備、儀表制造業企業的四項評價指標,再以2005年數據為基礎,使用以上介紹的變異系數法處理,即可得到盈利能力綜合評價指數的分指標權重,進而計算得到綜合評價指數。具體結果分析如下:

為了說明問題,將對盈利能力進行評價的上市公司樣本進行了分類,按照評價指標正負情況分別是:評價指標全為正,符合此類標準的企業表明盈利能力是有保證的;評價指標有正有負,該類企業說明盈利能力存在問題,有待提高;評價指標全為負,說明企業的盈利能力低下。詳細情況見表1所示。

從表1可以看出,100家機械、設備、儀表制造業樣本公司中,2005年4個指標全為正,盈利能力較好的公司僅占54%,但仍有46%的公司盈利能力評價指標有正有負或全為負,盈利能力有待提高;2006年4個指標全為正,盈利能力穩定的公司上升到64家,第二類公司的數量較2005年減少了8家,第三類企業的數量減少了2家,只有3家公司指標全為負,這都反映出整體上公司的盈利能力提升;2007年的情況比2006年有所下滑,指標全為正的公司減少到56家,第二類公司的數量有所增加,但是指標全為負的公司卻繼續減少,僅有2家公司的指標全為負。綜上所述,大體趨勢是盈利能力非常差的公司數量在減少,但在第一類和第二類之間仍有部分上市公司的盈利能力不穩定,導致這兩類的公司數量發生波動變化。本文從4個評價指標具體的正負數量來入手。具體統計狀況見表2所示。

通過評價指標的統計表表2可以看到,營業利潤現金比率是出現負值最多的一個指標,其次就是主營業務收入增長率,再次分別是凈資產收益率和主營業務利潤占凈利潤的比率。從縱向看,在近三年中,負值出現最多的也是營業利潤現金比率,而且負值的公司數量遠多于其他比率,這足以說明這些公司的盈利獲現能力低下,在進行盈利能力評價的時候,對于現金流量的關注還遠遠不足,還沒有引起上市公司對現金凈流量的應有重視,這個比率排除了一些因素的干擾,直接從經營活動現金凈流量的角度來反應盈利狀況,是對盈利能力最根本的說明。

主營業務利潤占凈利潤的比率、凈資產收益率這兩個指標是相對于前兩個指標而言,是表現好一些。這兩個指標分別表明盈利的持續性和盈利效率。從主營業務利潤占凈利潤的比率為負的公司數量變化中看到,整體上公司的盈利持續性是增強的,該指標為負的公司數量在逐年減少,由2005年的14家減少到2007年的6家,有8家上市公司明顯改善了盈利能力的持續性,令主營業務收入為凈利潤做了更多的貢獻;凈資產收益率為負的公司數量也是遞減的趨勢,盈利效率也有所提高,2006年到2007年度就減少了5家,說明這些公司都加強了經營管理,通過擴大收入、降低成本等途徑提高了盈利效率。

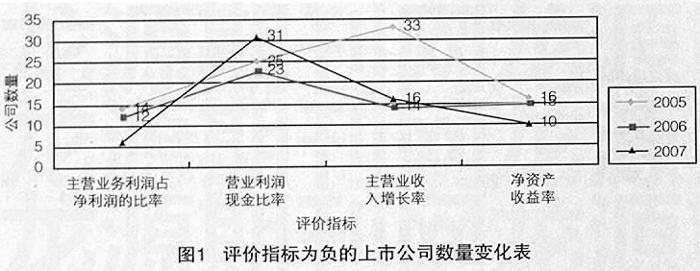

圖1就是從2005、2006、2007三年的角度來對比4個評價指標的變化波動情況,因為體現的是評價指標為負值的狀況,圖中點的位置越高,對應的數值越大,說明指標表現越不好。由此可以看到,2005年的指標表現最差,2005年,主營業務利潤占凈利潤的比率、主營業務收入增長率、凈資產收益率這三個指標值是負值的最多,這也正好對應2005年指標為全負的上市公司數量最多的整體表現。2006年指標整體表現還是不錯的,沒有一個指標處于最差,營業利潤現金比率和主營業務收入增長率為負的公司數量最少。2007年的問題就是營業利潤現金比率為負的公司很多,與2005年和2006年相比,數量多了近一倍,這就反映了2007年一些上市公司經營活動現金流量急劇減少,公司的獲現能力出了很大的問題。

對上市公司盈利能力評價體系的分析

盈利能力分析受到諸多因素的影響,如公司資產的狀況、收入的質量、利潤的構成、經營杠桿與財務杠桿、會計政策的選擇、會計準則的影響等。對上市公司進行盈利能力評價進行分析評價時,要充分考慮這些因素的影響。

鑒于綜合指數評價比單項指標評價或分類指標評價,更能說明上市公司的盈利質量狀況,本文構建了上市公司盈利能力評價綜合評價指數:

∑(Wk×Sk)=0.1879X1+0.2691X2+

0.1826X3+0.3604X4

運用該綜合評價指數可以進行上市公司盈利質量的相對評價和排序,得分越高,盈利質量越好,排名越靠前,理論上說其投資價值也越高,從而為投資者作出正確決策提供一定的借鑒和參考。

盈利能力不能僅僅只對某一個方面的測度,而是在傳統盈利能力的基礎上,綜合盈利的真實性、持續性、獲現性和成長性等眾多方面因素的體現和評價。因此,上市公司的盈利能力評價應從盈利的真實性、持續性、獲現性、成長性和盈利能力等多個方面進行綜合評價。

通過2005-2007年100家樣本公司盈利能力綜合評價指數得分的計算過程和結果分析,發現我國機械、設備、儀表制造業上市公司的盈利質量仍有待提高。提高上市公司盈利質量應從上市公司自身、政府的宏觀政策以及證券市場參與者的規范等多個方面著手。

除此之外,2007年的數據還表現出了盈利能力強弱的兩極分化更加明顯。與2006年相比,得分高于20的公司增加了4家,得分低于-10的公司增加2家。2006年最極端的兩個區間的公司數量僅占樣本總體的10%,而2007年最極端的兩個區間的公司數量卻占到了16%,變化還是比較明顯的。在0~10、10~20這兩個區間內,公司數量在2006年和2007年內的變化波動比較大,說明有相當一部分公司的盈利能力并不穩定,抵御經營風險的能力還不夠強,在面對來自外部環境和自身內部的一些影響時,公司還不能很好的解決,有時不免顧此失彼。

綜合以上分析,我國機械、設備、儀表制造業上市公司的盈利能力整體上還是可以的,但是仍然有相當一部分公司的盈利能力低下,有相當大的盈利能力提升空間。

參考文獻:

1.陳興述,陳煦江.上市公司盈利質量與可持續發展能力研究.經濟問題,2007(10)

2.權寧元,栗國志,劉丹丹.上市公司的盈利能力分析.財經界(下旬刊),2007(9)

3.由宇.上市公司盈利質量研究.冶金財會,2007(8)

猜你喜歡

科技視界(2016年18期)2016-11-03 21:50:03

職業(2016年10期)2016-10-20 22:00:12

課程教育研究·學法教法研究(2016年21期)2016-10-20 20:24:30

課程教育研究·學法教法研究(2016年21期)2016-10-20 17:55:49

商業會計(2016年13期)2016-10-20 15:32:16

中學課程輔導·教師教育(中)(2016年9期)2016-10-20 15:26:49

中國科技博覽(2016年19期)2016-10-19 12:22:05

中國科技博覽(2016年18期)2016-10-19 11:24:50

中國科技博覽(2016年18期)2016-10-19 11:20:01

科技視界(2016年20期)2016-09-29 14:08:22