我國應對金融危機的貨幣政策實施效應辨析

2010-05-18 08:05:14郭菊娥晏文雋

統計與決策 2010年12期

關鍵詞:經濟

郭菊娥,晏文雋,孟 磊

(西安交通大學 管理學院,西安 710049)

金融衍生品泛濫是美國金融危機的導火索,為了應對美國金融危機對我國經濟的影響,中國人民銀行圍繞保增長、擴內需、調結構的大局,及時調整了貨幣政策的方向、重點和力度,綜合運用多種工具,采取一系列靈活、有力的措施加大金融支持經濟發展的力度。國家統計局2009年7月16日公布的中國經濟運行情況顯示,二季度GDP同比增長7.9%,比上季度增加1.8個百分點;固定資產投資快速增長,上半年全社會固定資產投資91321億元,同比增長33.5%,增速比上年同期加快7.2個百分點;貨幣供應量快速增長,金融機構貸款大幅增加,中國經濟目前既出現企穩回暖的好跡象,但也出現信貸增長過快及全球流動性寬裕所引發的通脹預期。本文試圖通過對亞洲和美國金融危機中我國貨幣政策選擇、信貸情況和宏觀經濟運行實際情況的翔實對比分析,給出進一步擺脫金融危機對我國不利影響策略,穩固經濟回暖發展的好勢頭的建議。

1 中國應對美國與亞洲金融危機的貨幣政策特點

1.1 兩次金融危機爆發前我國宏觀經濟運行特征分析

基于消費,投資,出口是拉動經濟增長的最主要因素,居民消費價格指數是衡量通貨膨脹情況的重要指標,本文選取國內生產總值(GDP),居民消費價格指數(CPI),城鎮固定資產投資完成額,社會消費品零售總額和出口額指標,對二次危機來臨前13個季度的數據進行分析,說明金融危機爆發前國內經濟運行的特征。

國內生產總值 2005~2007年我國國民經濟保持平穩快速增長勢頭,由于經濟增長動力強勁,居民收入、企業利潤、財政收入改善的大背景下,2007年國內一度出現經濟發展過快的現象,為了防止貿易順差繼續增加,流動性風險加劇,國家對此實施了一系列政策并取得了較好成效。2008年1、2季度GDP增速逐漸放緩。而亞洲金融危機到來之前,“軟著陸”的收縮性宏觀調控措施效果明顯,1994~1996年我國的GDP增長率一路下行,1996年和1997年GDP維持在10個百分點左右表現平穩。

居民消費價格指數 2005~2008年CPI同比漲幅逐步提高,食品價格和居住類價格上漲是拉動CPI上漲的主要因素,尤其是2007年3季度和2008年1季度,CPI同比增長2.43個百分點和1.34個百分點,通脹已現端倪。而亞洲金融危機到來之前,物價連續負增長,出現通貨緊縮趨勢。

固定資產投資 兩次金融危機到來之前,國內的固定資產投資一直較為平穩,無論是實際值還是增速都保持了相似的趨勢,不同之處在于2005年我國固定資產投資實際值較1994年翻了近10倍,由于基數增長的因素,固定資產投資增速略有放緩。

社會消費品零售總額 2006~2007年社會消費品零售總額增長趨勢相似,城市消費雖然仍是消費快速增長的主力,但農村消費增速持續加快。而1994~1997年,社會消費品零售總額年均增長速度都較上年略有下降,尤其是1997年2季度,增速較上年同期低2.5個百分點,這與國內需求的增長過緩密切相關。

出口額 2007年第3季度起,每季度較上年增速下降,尤其是2007年第3至2008年第1季度分別較上年同期下降4到5個百分點,出口放緩跡象明顯。而1994~1997年我國出口一直保持較平穩的態勢,1996年和1997年出口增速都較1995年有所增加。

通過對金融危機爆發前國內經濟背景的比較分析可知,兩次危機爆發前,國內經濟環境差異主要體現在以下方面:

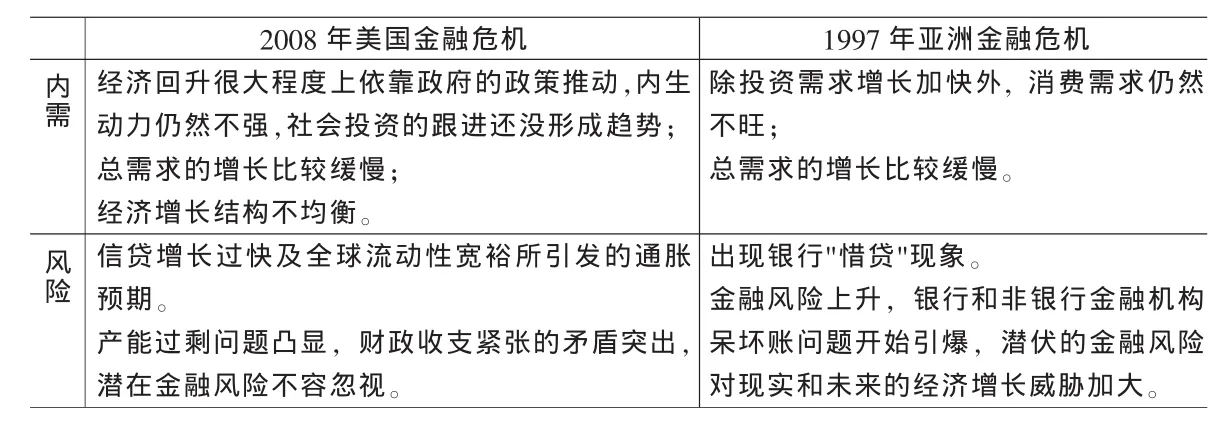

(1)經濟增長趨勢不同:亞洲金融危機爆發前,國內經濟增長已被制冷較長時間;美國金融危機爆發前,國內經濟一直高位運行,盡管政策調整,但增長回落時間較短。

1993年以來經濟“軟著陸”的收縮性宏觀調控措施的慣性和滯后影響,使得1996年起我國自身宏觀經濟已經實現了軟著陸,直至1997年GDP增長率一直保持在10.2個百分點左右。2007年GDP增長率達到13%,國家實行了一系列的政策抑制經濟過熱發展,直到2008年1季度,增速才開始回落,到2季度,相比上年同期減少3個百分點。

(2)通貨趨勢不同:亞洲金融危機爆發前,國內出現通貨緊縮趨勢;美國金融危機來爆發前,國內的通脹趨勢沒有得到有效的改善。

1997年居民消費價格指數同比上漲7.3%,比上年同期高2.9個百分點,國內商品市場供過于求,許多企業開工不足,物價連續負增長[7],出現通貨緊縮趨勢。2007年全球普遍面臨較強的通貨膨脹壓力,國際市場大宗商品價格居高不下并屢創新高,國家制定了一系列政策防止價格由結構性上漲演變為明顯通貨膨脹,至2008年2季度,居民消費價格指數仍同比上漲7.3%,比上年同期高2.9個百分點,國內的通脹趨勢沒有得到有效的改善。

表1 應對美國和亞洲金融危機貨幣政策情況一覽表

1.2 我國應對金融危機貨幣政策選擇

2008年9月美國金融市場形勢進一步惡化,除了 “兩房”和華爾街頂級投行外,美國國際集團、花旗集團等其他一些金融巨頭也受到重創,投資者極度恐慌,美歐日股票市場頻頻暴跌。至此,由美國住房市場泡沫破裂引發的次貸危機終于升級為一場全面金融危機,并開始向美國以外的地區蔓延。1997年7月2日泰國中央銀行停止維持泰國株對美元的固定比價,泰國株在一天之內就貶值了16%,接著菲律賓的比索、馬來西亞的林吉特、印尼的盧比和韓國圓就像多米諾骨牌一樣相繼貶值,一大批銀行和證券公司破產,并最終演化成了全球金融危機[1]。

本文選擇2008年9月作為我國應對美國金融危機貨幣政策的始點,1997年 7月作為應對亞洲金融危機的始點。根據央行規定的貨幣政策工具,選取公開市場業務,存款準備金率,存貸款基準利率、再貸款和再貼現利率,信貸政策,和外匯管理進行兩次金融危機貨幣政策分析比較見表1。

由表1可得兩次金融危機期間國內貨幣政策的異同特點如下:

(1)中國應對美國金融危機的國內貨幣政策的靈活性和針對性相比亞洲金融危機大大增加

受開放程度的影響,亞洲金融風暴是中國直面的第一次金融危機[2],對國家宏觀經濟政策來說是個棘手的新問題。為了熨平金融危機帶來的負面影響,國家采取了一系列政策刺激經濟增長,其中貨幣政策包括:恢復人民幣公開市場操作,1次下調存款準備金率,2次存貸款基準利率、再貸款和再貼現利率,并始終堅持人民知不貶值,最大程度的抵御了金融危機的沖擊。隨著全球一體化進程的加快,中國的開放程度明顯提高,美國金融危機席卷全球,作為美國最大的出口國,中國遭遇了嚴重的經濟發展下行壓力,國家實施一攬子計劃和相關政策措施應對金融危機帶來的沖擊,其中公開市場業務、存款準備金率、存貸款基準利率、再貸款和再貼現利率調整的頻度、力度和及時程度,遠遠高于亞洲金融危機,在調節市場流動性,應對金融危機等方面都顯示很強的指向性。

(2)中國應對美國金融危機的國內信貸政策落腳點相比亞洲金融危機發生了改變

1997年應對亞洲金融危機時,信貸政策主要側重于拉動經濟增長的主導行業和地區,特別關注國民經濟的戰略性改組和國家重點項目建設等方面[3]。2008年信貸政策關注點集中在民生問題,“三農”問題,節能減排和區域協調發展等方面,這些舉措優化了信貸資金結構,完善了統籌配置信貸資源。

(3)中國結構性矛盾一直存在

亞洲金融危機后,結構問題已開始上升為主要矛盾,主要體現在產業結構,產品結構,區域結構和企業結構等方面[3],國家試圖通過信貸政策對其進行調整,但投資過快、消費不足的問題,不但未減而且反復出現、甚至成為國民經濟運行中難以解決的“頑癥”[4]。美國金融危機爆發后,結構性矛盾和粗放的經濟增長形勢已成為我國經濟健康發展的絆腳石,這些問題的解決迫在眉睫。

2 中國應對金融危機的貨幣政策對信貸產生的實際效應

亞洲和美國金融危機發生時國內經濟運行背景和相應貨幣政策的差異,導致國內的信貸情況發生了較大的變化。為了澄清變化趨勢,本文從兩次危機貨幣政策選擇的始點開始,利用相同的數據時間進行信貸情況對比分析。根據美國金融危機獲取的最新數據,選擇2008年9月~2009年6月共10個月數據見表2。

由表2可以發現不同的貨幣政策對信貸產生的實際效應的差異如下:

(1)金融機構貨幣供應量、貸款和存款的變化趨勢不同。

美國金融危機后,各項指標的變化除了受季節因素影響外,還受到積極財政政策和適度寬松貨幣政策的實施,銀行體系流動性充裕等因素的影響,尤其是2009年3月和2009年6月的數據起伏,體現了政策因素對熨平金融危機沖擊起到關鍵作用。亞洲金融危機后各項指標的變化受季節影響較為明顯,都是在春節前有明顯增加,其余時間浮動小。

(2)美國金融危機后,利率和存款準備金率的調整更為密集也更有針對性,這說明國內的政策響應的靈敏度,較亞洲金融危機有顯著提高。

(3)盯住美元匯率制度的弊端顯現,由于美國經濟疲軟,雖然對美國的匯率較為穩定,但對歐元和日元的匯率波動較大。因此需要進一步完善以市場供求為基礎的匯率制度,保持人民幣匯率在合理均衡水平上的基本穩定。

3 美國金融危機下我國經濟發展的態勢預測和建議

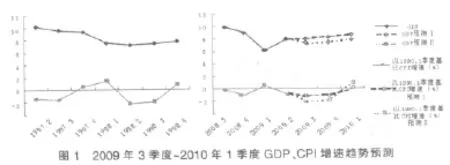

美國金融危機造成的外部影響遠大于亞洲金融危機,我國應對美國金融危機的貨幣政策更靈活,更有針對性,使得此次我國經濟下滑得到了抑制,經濟恢復啟動快,已見回暖趨勢。按2009年2季度的趨勢推演并結合VAR預測模型結果作為預測情景Ⅰ,平行移動亞洲金融危機爆發后3個季度數據,至2009年3季度至2010年1季度作為預測情景Ⅱ。可以看出只要繼續落實國家的財政貨幣政策,美國金融危機后續經濟發展態勢將優于亞洲金融危機(見圖1)。

值得注意的是,由于實體經濟沒有回復,在市場經濟運行規律的作用下,過盛的資金很可能流入股市和樓市,2009年上半年新增貸款與GDP的比例高達0.53,以及房市和股市“量價齊升”的表現,也從另一角度說明了這一點。部分信貸流入股市、房市,很可能引發資產價格再膨脹,催生不良資產反彈。另一方面,世界經濟形勢的重大變化往往引發經濟結構以及產業結構的深刻調整,形成新的發展平臺。這次應對國際金融危機中,中國只有把經濟增長建立在優化結構、增進效益、節約能源資源和保護環境的基礎上,才能在經濟結構調整和發展方式轉變中形成新的競爭優勢。危機來臨也意味著機遇來臨,要求我們聚焦“防風險、調結構、爭優勢”,避免經濟二次探底,不斷穩固經濟發展的基礎,把握重啟我國經濟巨輪的良機。結合上面的分析及我國現階段的基本特征,在保持信貸政策的連續性的基礎上,本文提出以下建議。

建議1:提高金融風險管控執行力

(1)嚴格審核國家的4萬億投資以及地方和各部委的配套投資資金來源和投向,強化政府監督的執行力,杜絕政府政策集中在民生問題,“三農”問題,節能減排和區域協調發展的關注點在實際執行中偏離,提升國家政策的實際績效。

表3 兩次金融危機期間國內特征情況

(2)加強銀行貸前、貸中、貸后管理,審核各項貸款結構,防止票據資金自我循環,信貸資金違規流入資本市場、房地產等領域,引導信貸資金進入實體經濟,使信貸投放向有效推動民間投資和消費增長傾斜,防止貸新還舊累積不良貸款額度風險。

建議2:加大節能減排工作力度

(1)大力發展環保產業、循環經濟和綠色經濟。抓好抓實節能減排重點工程建設、高效節能產品推廣和循環經濟試點工作,組織實施“節能產品惠民工程”,從嚴控制高耗能、高污染項目的投資,鼓勵企業進一步提高能源利用效率,防止經濟刺激政策因忽視結構調整,給節能減排帶來的負面效應在金融危機發生后2~5年顯現。

(2)積極關注國外各項新能源政策,遵循循序漸進的改革思路,在未來對環境稅收體系的優化和對化石燃料征收的相關稅種的整合時,還可以考慮將現有對化石燃料征收的稅種全面改革為碳稅,更進一步地增強對二氧化碳減排的激勵力度和發展低碳經濟。

在應對美國金融危機時,中國政府出臺并不斷豐富完善的各項政策相互配合效果卓著。目前,經濟運行出現積極變化,但也要看到我國經濟回升的態勢還不鞏固、不平衡,因此只有不斷增強政策的針對性、有效性和可持續性,才能努力促進經濟長期平穩較快發展。

[1]薩克·H·金,馬富朱爾·哈克著,洪丹萍譯.1997年亞洲金融危機:原因及政策反應[J].經濟資料譯叢,2002,(2).

[2]晏文雋,郭菊娥,龔利.次貸危機影響下我國能源生產態勢預測[J].中國人口·資源與環境,2009,(19).

[3]唐雙寧.積極運用信貸政策促進經濟結構調整[J].中國金融,1998,(2).

[4]趙潁.經濟危機成為加快轉變我國經濟發展模式契機的研究[J].中國商界,2009,(6).

[5]柳欣,王晨.內生經濟增長與財政、貨幣政策— 基于模型的實證分析[J].南開經濟研究,2008,(6).

[6]王大用.面對亞洲金融危機的中國宏觀經濟政策[J].中國經濟,1998,(9).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33