銀行貸款限制性條款與上市公司業績的實證研究

2010-10-21 06:25:42趙玉珍張心靈

統計與決策 2010年12期

趙玉珍 ,張心靈

(1.湖南科技大學 商學院,湖南 湘潭 411201;2.內蒙古農業大學 經濟管理學院,呼和浩特 010018)

在我國,銀行借款契約對公司的約束力最有效,因此本文選擇銀行借款這種債務進行研究。本文認為債務不僅具有正的治理效應,同時具有負的治理效應,這使得債務治理的綜合效應可能是正也可能是負。這就是為什么各學者得出矛盾結論的原因:他們選擇的樣本不同,而不同樣本公司的債務治理正負效應不同。這樣,當樣本公司債務的正治理效應大于負治理效應時,綜合效應為正,從而得出債務具有正治理效應的結論;相反就會得出債務具有負治理效應的結論。

本文在借鑒前人研究經驗的基礎上,選擇我國滬深兩市除金融企業、中小企業板的企業以及數據不全企業以外的1096家A股正常上市的上市公司為樣本公司,以2007~2008兩年的面板數據進行檢驗,試圖檢驗我們的觀點,即認為債務不僅具有正的治理效應,同時具有負的治理效應。當樣本公司債務的正治理效應大于負治理效應時,綜合治理效應為正;相反綜合治理效應為負。

1 研究假設

目前我國的舉債方式主要有:公開上市交易的舉債、向銀行、非銀行金融機構舉債和向其他債權人借債三種形式。每一種舉債都有一定形式的債務契約。因為每一種舉債所面對的信息環境不同,因而對管理當局的約束程度也就不同。公眾對公開發行債券企業的盈利信息最不了解,因此監督作用最差。而銀行可通過銀行業務了解企業的現金流量,預測企業未來的盈利信息,其債務契約的約束程度最高。第三種債務契約的約束程度因債權人與債務人信息不對稱的程度而異。根據我國企業各種債權人對公司的約束情況的現狀,本文認為,銀行這種債權人對企業的約束程度最高,但這種契約是一把雙刃劍,在抑制企業相關成本的同時也會限制企業經營行為,從而影響企業績效。

因此,本文提出如下假設:

銀行貸款的限制性條款對管理者的代理成本具有一定的抑制作用,同時會對企業的經營活動績效產生負面影響。當樣本公司債務的正效應大于負效應時,綜合效應為正;相反綜合效應為負。

2 研究設計和描述統計

2.1 變量定義

(1)因變量。為檢驗本文的研究假設,本文選擇管理費用率(GLFL)和總資產報酬率(ROA)作為因變量。用管理費用率作為代理成本的替代變量。總資產報酬率作為反映公司財務業績的變量。之所以選擇總資產報酬率作為反映公司財務績效的指標,是因為該指標可以衡量企業總體經營績效,不受債務杠桿作用的影響,且符合企業價值最大化的理財目標。

(2)解釋變量。本文選擇短期銀行借款比率(DJBL)和長期銀行借款比率(LJBL)作為解釋變量。

(3)控制變量。控制變量為:公司規模(ZZC或LNZZC),選擇公司期末資產或其自然對數來度量;公司總資產營運能力(ZZL),選擇總資產周轉率來度量;銷售凈利率(XSJL),用來反映企業銷售獲利能力。具體變量定義如表1所示:

2.2 數據選取

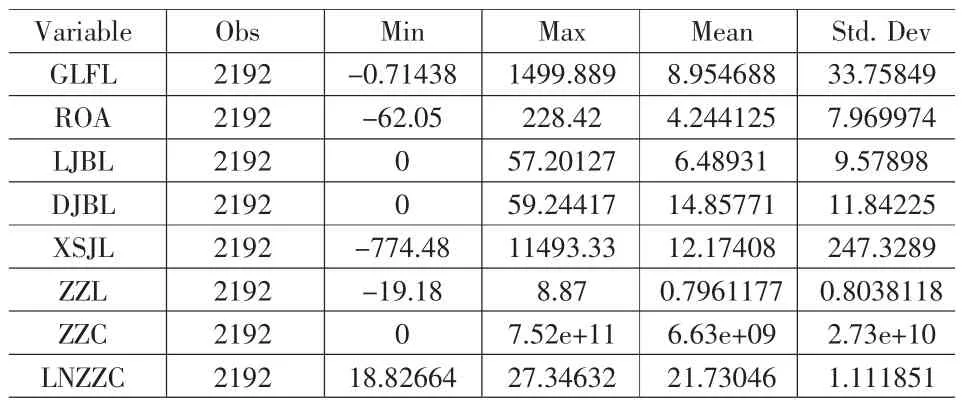

我們通過巨潮資訊網和RESSET金融研究數據庫,選取了在滬深兩市上市的1096家上市公司2007-2008年的面板數據為觀測值。這些公司都是正常上市的A股上市公司,不包括金融企業和中小企業板掛牌交易的上市公司。這樣,本文最終獲得符合要求的2192個有效觀測值。研究中的所有數據處理和統計分析均采用Stata8.0軟件。

2.3 描述性統計分析

我們對解釋變量進行了一般描述性統計,結果見表2。

表2分別列示了樣本上市公司各個變量的最大值、最小值、平均值和標準差。從統計結果看,我國上市公司平均銀行借款比率為21.35%(6.48931+14.85771)。銀行借款期限結構不平衡,短期借款比率平均值 (14.86)高于長期借款比率(6.49%)。短期借款比率的標準差為11.84%,長期銀行借款比率的標準差為9.58%,表明長短期銀行借款在公司間均存在差異。

表1 相關變量定義

3 回歸檢驗與分析

為檢驗本文研究假設建立如下多元回歸方程:

其中,β0為截距,β1、β2、β3、β4、β5分別代表各變量的回歸系數,ε為隨機擾動項。

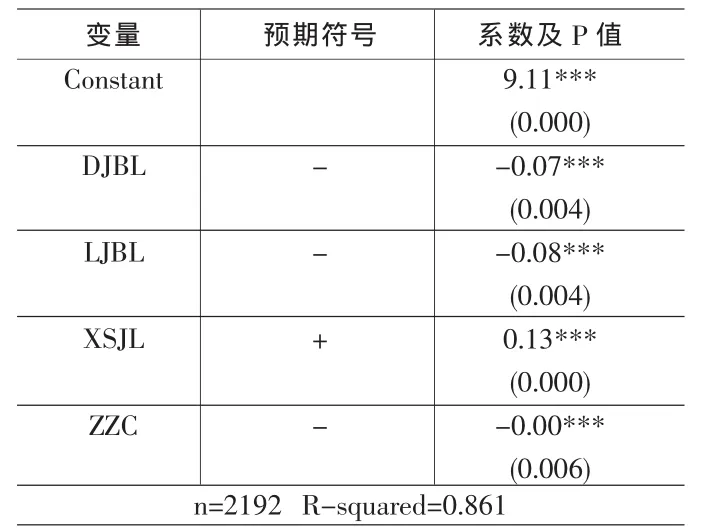

本文利用模型(1)來檢驗長短期借款對管理費用是否具有抑制作用。這里選擇公司期末總資產而不是其自然對數形式作為控制變量,原因是公司期末資產的自然對數和長期銀行借款之間存在較高的多重共線性(其相關系數為0.3097),而期末總資產和長期銀行借款之間基本不存在多重共線性(其相關系數為0.0939)。模型(1)用OLS進行回歸,其結果如表3所示。

由回歸結果可以看出,在2007~2008年樣本檢驗中,在控制公司規模和盈利能力等因素后,短期銀行借款比率和長期銀行借款比率均與管理費用率在1%的水平上顯著負相關,但長期銀行借款比率的系數大于短期銀行借款比率的系數,表明長期銀行借款比率對管理費用的抑制作用大于短期銀行借款比率的作用,這一結果驗證了銀行借款可以有效抑制代理成本這一假設。

在檢驗了銀行借款可以有效抑制代理成本這一假設基礎上,本文進一步檢驗銀行借款對公司業績的影響。我們用模型(2)驗證這一假設,分別用基本模型、固定效應模型和隨機效應模型進行檢驗,結果分析如下:

從簡單回歸結果看,R2=0.4842,樣本擬合優度較好。T統計量均大于臨界值,變量顯著。F統計量=410.17,大于臨界值F0.05(5,2185)=2.21,說明方程顯著成立。

表2 主要變量描述性統計

表3 模型(1)檢驗結果

表4 模型(2)檢驗結果

從固定效應模型檢驗結果看,檢驗假設H0:ui=0的統計量 F=252.77>F0.05(1095,1090)=2.09,拒絕假設,即不選擇基本模型。

從隨機影響模型檢驗結果看,檢驗假設H0:個體影響與回歸量無關的統計量 W=15.84>χ20.05(5)=11.07,拒絕假設,因此選擇固定效應模型合適。

最終選擇用固定效應模型來分析長短期借款對公司業績的影響,其回歸結果如表4所示。

由回歸結果可以看出,在2007~2008年樣本檢驗中,在控制公司規模、公司營運能力和盈利能力等因素后,短期銀行借款比率和長期銀行借款比率均與總資產報酬率在5%的水平上顯著負相關,這表明樣本公司的長短期借款限制條款對公司經營產生較大限制,使其不能用借款資金進行最有利的投資。從檢驗結果看,短期借款每增加1個單位,會使管理費用下降0.07個百分點(正效應),但其綜合效應是公司總資產報酬率下降0.06個百分點,這說明短期銀行借款帶來負效應為0.13(0.06+0.07)。同理可以分析長期銀行借款產生的正負效應及綜合效應。分析結果表明樣本公司銀行借款對經營活動的限制作用大于對相關費用的抑制作用,致使其綜合效應為負。

4 研究結論與局限

4.1 結論

很多學者有關債務治理效應的實證研究得出的結論存在矛盾:有的認為我國上市公司債務不存在治理效應,有的認為我國上市公司債務與績效存在負相關關系,還有的學者研究發現負債具有治理效應,但不能形成可觀測的財務績效。本文試圖對上述矛盾結論進行解釋。我們認為上述研究所得結論矛盾的原因是:他們選擇的樣本不同,而不同樣本公司的債務治理正負效應不同。這樣,當樣本公司債務的正效應大于負效應時,綜合效應為正,從而得出債務具有正治理效應的結論;相反就會得出債務具有負治理效應的結論。因此,本文從銀行貸款融資契約中的限制條款入手,研究這些條款的限制作用及其對上市公司業績的影響。文章利用我國滬深兩市A股上市公司2007-2008年的面板數據進行實證分析。研究結果表明:銀行貸款的限制性條款既對代理成本具有抑制作用,又對公司經營活動產生限制,即銀行借款對公司業績同時具有正效應和負效應。但由于樣本公司銀行借款對公司業績的負效應大于正效應,從而使綜合治理效應為負。

4.2 局限

文章研究的局限在于:我們沒有得到樣本公司有關銀行借款的契約資料,因此未能直接分析銀行借款對上市公司經營活動產生的負面效應的大小,只能間接分析其負面效應。因此,我們決定在后續研究中具體直接地研究銀行借款契約中的限制性條款給公司帶來的負面效應的范圍及大小。

[1]杜瑩,劉立國.中國上市公司債權治理效率的實證分析[N].證券市場導報,2002,(12).

[2]于東智.資本結構、債權治理與公司績效[J].中國工業經濟,2003,(1).

[3]徐向藝等.中國上市公司債權對公司績效影響的實證研究[J].經濟管理(新管理),2006,(6).

[4]李世輝,雷新途.兩類代理成本、債務治理及其可觀測績效的研究[J].會計研究,2008,(5).

[5]姚明安等.財務杠桿對企業投資的影響[J].會計研究,2008,(4).

[6]Jensen M.C.Agency Cost of Free Cash Flow,Corporate Finance and Takeover.American Economic Review,1986,(2).

[7]Bergolf and Thadden.Short 2 Term Versus Long 2 Term Interests:Capital Structure with Multip le Investors[J].Quarterly Journal of Economics,1994,(109).

[8]Masulis.The Impact of Capital Structure Change on Firm Value:Some Estimate[J].Journal of Finance,1983,(38).

猜你喜歡

會計之友(2025年16期)2025-08-02 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學物理·高中(2016年12期)2017-04-22 11:53:03

光學精密工程(2016年6期)2016-11-07 09:07:19

商(2016年3期)2016-03-11 11:57:55

會計之友(2014年23期)2014-08-26 01:17:27