流動(dòng)性過剩對(duì)期貨市場(chǎng)影響的實(shí)證研究

2010-05-18 08:05:22趙偉雄何建敏

統(tǒng)計(jì)與決策 2010年12期

趙偉雄,何建敏,沈 虹

(東南大學(xué) 經(jīng)濟(jì)管理學(xué)院,南京 210096)

0 引言

隨著2008年美國(guó)次級(jí)債危機(jī)的全面爆發(fā),越來(lái)越多的學(xué)者開始關(guān)注之前的全球流動(dòng)性過剩與此次全球金融風(fēng)暴爆發(fā)的之間的關(guān)系。從廣義上說(shuō),流動(dòng)性過剩一般被理解為貨幣或信貸的過剩。當(dāng)貨幣的供應(yīng)超出了生產(chǎn)與流通領(lǐng)域的貨幣回籠能力時(shí),市場(chǎng)熱錢、游資增多,宏觀經(jīng)濟(jì)出現(xiàn)流動(dòng)性過剩現(xiàn)象。

國(guó)內(nèi)現(xiàn)有的研究成果主要集中在市場(chǎng)內(nèi)生流動(dòng)性方面,王春峰、韓冬和蔣祥林(2002)對(duì)內(nèi)生流動(dòng)性與資產(chǎn)定價(jià)關(guān)系進(jìn)行研究,隨后,吳文鋒、茵萌、陳工孟(2003)、李一紅、吳世農(nóng)(2005)以及蘇冬蔚、麥元?jiǎng)?2004)等學(xué)者用不盡相同的方法對(duì)我國(guó)股市的“非流動(dòng)性溢性"現(xiàn)象進(jìn)行研究,基本上證實(shí)了我國(guó)股市存在顯著的非流動(dòng)性溢價(jià)現(xiàn)象。關(guān)于外生流動(dòng)性過剩(即貨幣或信貸的過剩)與我國(guó)資產(chǎn)價(jià)格關(guān)系的研究成果比較少,缺乏系統(tǒng)的量化分析。本文采用貨幣供應(yīng)量M2的同比增長(zhǎng)率作為衡量流動(dòng)性的指標(biāo),從微觀和宏觀兩個(gè)角度分別研究貨幣增長(zhǎng)對(duì)我國(guó)期貨市場(chǎng)收益波動(dòng)的影響,為論證流動(dòng)性過剩對(duì)我國(guó)資產(chǎn)價(jià)格的影響提供有力證據(jù)。

1 模型建立

1.1 數(shù)據(jù)的選取與分析

我們收集了從2000年1月4日至2008年12月31日期間上海期貨交易所金屬銅和天然橡膠期貨合約日數(shù)據(jù)。選擇銅和橡膠作為研究對(duì)象是因?yàn)檫@兩個(gè)期貨品種具有代表性,銅是相對(duì)成熟的期貨品種,而橡膠相對(duì)活躍,能有效反映期貨市場(chǎng)的整體特征。由于每個(gè)期貨合約都將在一定時(shí)間到期,因此為了得到一個(gè)連續(xù)的期貨價(jià)格序列,本文在選取數(shù)據(jù)時(shí)以成交量為衡量指標(biāo),提取當(dāng)月的主力合約,從而產(chǎn)生一個(gè)連續(xù)期貨數(shù)據(jù)。

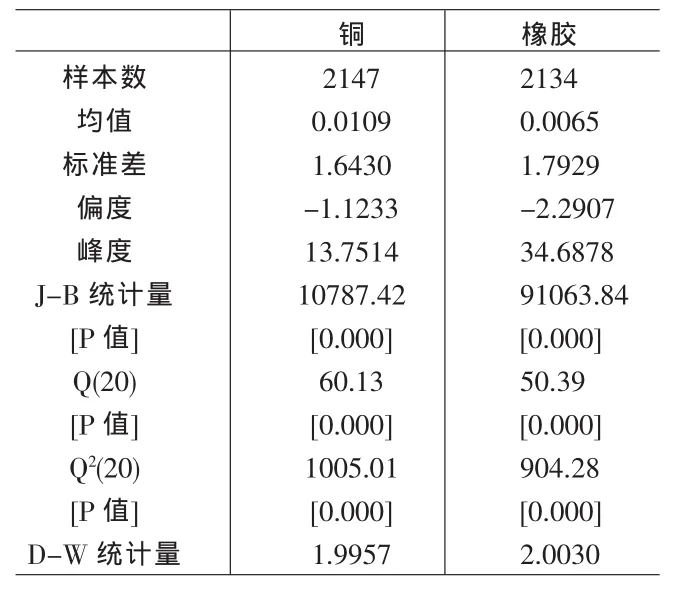

為方便數(shù)據(jù)處理,本文將期貨價(jià)格收益rt定義為 rt=100×ln(Ft/Ft-1),F(xiàn)t為 連 續(xù) 期 貨合約第t日的收盤價(jià)格。這里,首先要對(duì)樣本進(jìn)行統(tǒng)計(jì)檢驗(yàn),樣本收益的統(tǒng)計(jì)結(jié)果見表1。

表1 銅和橡膠期貨價(jià)格收益序列基本統(tǒng)計(jì)特征

由表1可知,銅、橡膠價(jià)格收益序列拒絕正態(tài)分布假設(shè),且各品種的收益序列均具有尖峰厚尾特性。同時(shí),由Q2(20)統(tǒng)計(jì)量可知,它們具有條件異方差性。D-W統(tǒng)計(jì)量接近2,這意味著收益率序列的一階自相關(guān)性較弱。

1.2 加入流動(dòng)性指標(biāo)的GARCH-GED模型

貨幣供應(yīng)量M2涵蓋了流通中現(xiàn)金、支票存款以及儲(chǔ)蓄存款三大部分,M2的增長(zhǎng)不僅反映了現(xiàn)實(shí)的購(gòu)買力,還反映了潛在的購(gòu)買力,能夠預(yù)見投資和中間市場(chǎng)的活躍程度,是當(dāng)前使用最普遍的衡量流動(dòng)性過剩的貨幣指標(biāo)之一。因此本文選取同期貨幣供應(yīng)量M2的同比增長(zhǎng)率 (下仍簡(jiǎn)稱為M2)作為流動(dòng)性參考指標(biāo) (月度數(shù)據(jù)由中國(guó)人民銀行網(wǎng)站提供),來(lái)反映某一時(shí)期貨幣供應(yīng)量的寬裕程度,這里引入虛擬變量D,滿足:

其中,M2代表廣義貨幣供應(yīng)量月度同比增長(zhǎng)率,C稱為門限值,衡量流動(dòng)性過剩以門限值為限,高于C的月份認(rèn)為貨幣供應(yīng)量增長(zhǎng)過速,導(dǎo)致流動(dòng)性過剩,對(duì)應(yīng)D的取值為1;低于C的月份可看作流動(dòng)性正常,沒有過量的貨幣進(jìn)入或待進(jìn)入流通領(lǐng)域,D取值為0。這里取C為2000~2008年期間M2的平均值。

為了更好地捕獲條件異方差性,本文選取GARCH(1,1)-GED模型,并在均值方程中加入時(shí)變方差,觀察方差對(duì)收益的影響。根據(jù)表1的分析結(jié)果,均值方程中不考慮自回歸項(xiàng),同時(shí)在GARCH 方程中引入流動(dòng)性虛擬變量D,于是得到含有流動(dòng)性指標(biāo)的均值GARCH(1,1)-GED方程如下:

其中 Γ(·)為 Garmma 函數(shù),λ=[2(-2/v)Γ(1/v)/Γ(3/v)]1/2,λ 為尾部厚度參數(shù),當(dāng)v<2時(shí),GED為厚尾分布,當(dāng) v>2時(shí),GED呈現(xiàn)瘦尾性,當(dāng)時(shí),GED退化為正態(tài)分布。D為流動(dòng)性虛擬變量,α為滯后參數(shù),β為方差參數(shù),μ,ω,λ,γ均為待估計(jì)參數(shù)。下面對(duì)模型參數(shù)進(jìn)行估計(jì)。

2 實(shí)證分析

2.1 參數(shù)估計(jì)

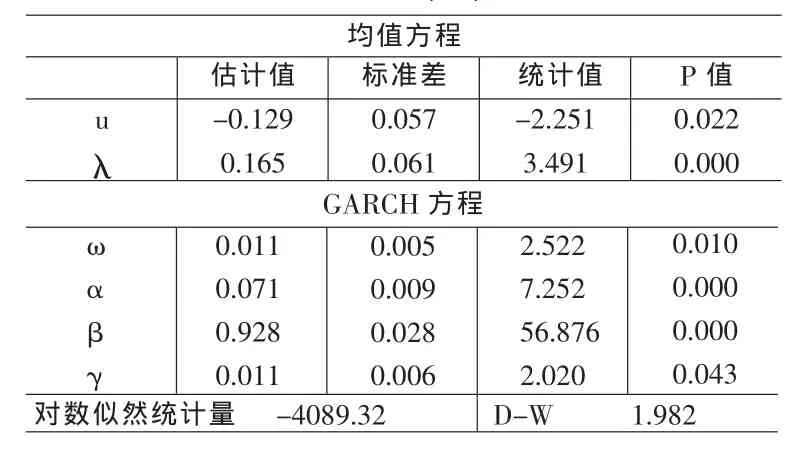

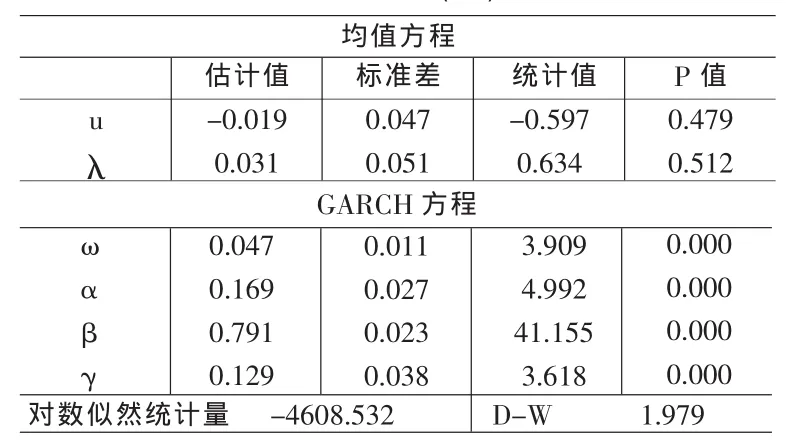

本文用EViews5.0軟件對(duì)模型(2)-(4)進(jìn)行數(shù)據(jù)分析,其結(jié)果如表2、表3所示。

由表 2、表 3的結(jié)果,α、β 值均大于0,且 α+β 的值接近于1,這說(shuō)明收益波動(dòng)具有平穩(wěn)性和持續(xù)性;由D-W檢驗(yàn)值接近2可知,殘差的自相關(guān)性很弱,說(shuō)明該模型與數(shù)據(jù)的擬合程度較高。根據(jù)參數(shù)估計(jì)結(jié)果,可以得到以下結(jié)論:

表2 銅價(jià)格收益均值GARCH(1,1)-GED參數(shù)估計(jì)結(jié)果

表3 橡膠價(jià)格收益均值GARCH(1,1)-GED參數(shù)估計(jì)結(jié)果

圖1 期貨收益波動(dòng)低頻趨勢(shì)與增長(zhǎng)趨勢(shì)圖

首先,期銅均值方程中參數(shù)λ在1%的顯著性水平下顯著不為0,且λ=0.165>0,這說(shuō)明波動(dòng)帶來(lái)收益的增加,即驗(yàn)證了高風(fēng)險(xiǎn)帶來(lái)高收益的論斷。在5%的顯著性水平下,期銅的參數(shù)γ=0.011顯著不為0,這表明流動(dòng)性指標(biāo)對(duì)期銅收益率的波動(dòng)影響是存在的,并且由γ>0可知,當(dāng)貨幣供應(yīng)增長(zhǎng)大于門限值時(shí),會(huì)加劇期銅收益波動(dòng)。

其次,橡膠的流動(dòng)性參數(shù)γ在1%的顯著性水平下顯著不為0,且γ=0.129,遠(yuǎn)大于銅的該參數(shù)估計(jì)值,說(shuō)明流動(dòng)性指標(biāo)對(duì)橡膠收益的波動(dòng)顯著,遠(yuǎn)大于對(duì)期銅的影響。當(dāng)貨幣供應(yīng)增長(zhǎng)較快時(shí),會(huì)有大量熱錢涌入橡膠期貨市場(chǎng),加劇該市場(chǎng)的波動(dòng),這一結(jié)果與現(xiàn)實(shí)期貨市場(chǎng)的現(xiàn)象相穩(wěn)合,驗(yàn)證了天然橡膠期貨品種是目前上海期貨交易所投機(jī)性最強(qiáng)的投資品種之一。

2.2 小波分解

模型 (2)-(4)的參數(shù)估計(jì)表明引入的流動(dòng)性虛擬變量D對(duì)期貨市場(chǎng)價(jià)格波動(dòng)的影響是顯著的。為進(jìn)一步論證貨幣增長(zhǎng)對(duì)期貨市場(chǎng)的影響,本文采用多尺度小波分析理論,首先將模型(2)-(4)式估計(jì)得到的價(jià)格波動(dòng)序列{σt}運(yùn)用利用db(4)小波進(jìn)行分解,以提取反映數(shù)據(jù)長(zhǎng)期趨勢(shì)的低頻數(shù)據(jù)。在小波分解下,不同的尺度具有不同的時(shí)間和頻率分辨率,因而小波分解能將序列的不同頻率成份分解出來(lái),用公式可表示為:

f=f6+d6+d5+d4+d3+d2+d1(6)

其中f6為經(jīng)過db(4)小波六層分解后原始數(shù)據(jù)的低頻逼近,反映了價(jià)格波動(dòng)率的長(zhǎng)期趨勢(shì)圖,d1-d6為小波分解提取的高頻部分,反映了價(jià)格波動(dòng)的短期變化,且隨著尺度的增加,原始數(shù)據(jù)的細(xì)節(jié)部分被不斷的剔除,逐步反映出數(shù)據(jù)的長(zhǎng)期趨勢(shì)。

由于原始序列是日數(shù)據(jù),經(jīng)過六層分解,得到的低頻數(shù)據(jù)f6(共得到38個(gè)低頻數(shù)據(jù))反映了收益波動(dòng)的季度(26=64天,約為三個(gè)月的交易數(shù)據(jù))變化趨勢(shì),與同期M2季度同期增長(zhǎng)率(共36個(gè)季度數(shù)據(jù),由中國(guó)人民銀行網(wǎng)站提供)進(jìn)行比較,從而進(jìn)一步分析貨幣供應(yīng)量對(duì)期貨市場(chǎng)收益波動(dòng)的影響。其對(duì)比圖形如圖1所示。

圖1分別給出了銅和橡膠期貨收益波動(dòng)序列經(jīng)db(4)小波分解后得到的低頻趨勢(shì)圖,它們反映了各期貨收益波動(dòng)的長(zhǎng)期趨勢(shì);第三幅圖形描繪了同期我國(guó)廣義貨幣供應(yīng)量M2的同比增長(zhǎng)率。從圖形的對(duì)比上可以發(fā)現(xiàn),當(dāng)M2有較大幅度增長(zhǎng)時(shí),銅和橡膠的收益波動(dòng)也會(huì)出現(xiàn)相似的波動(dòng),且波動(dòng)相對(duì)滯后。

此外,兩期貨價(jià)格波動(dòng)在2008年下半年均出現(xiàn)了巨大的波動(dòng),這一波動(dòng)產(chǎn)生的原因很明顯,源于美國(guó)的次級(jí)債危機(jī)引發(fā)的全球金融風(fēng)暴,導(dǎo)致各國(guó)證券、期貨市場(chǎng)產(chǎn)生劇烈震蕩。由于這一時(shí)期的期貨價(jià)格波動(dòng)受全球因素影響很大,足以抵消貨幣增長(zhǎng)對(duì)其產(chǎn)生的影響,因此,在下面的因果關(guān)系檢驗(yàn)中把這一時(shí)段的數(shù)據(jù)剔除。

為進(jìn)一步論證貨幣增長(zhǎng)與各期貨收益波動(dòng)的因果關(guān)系,下面針對(duì)銅和橡膠收益波動(dòng)的低頻數(shù)據(jù)和M2同比增長(zhǎng)率的季度數(shù)據(jù)進(jìn)行Granger因果關(guān)系檢驗(yàn)。為敘述方面,以上數(shù)據(jù)分別用{σCu}、{σRu}和{M2}來(lái)表示,首先對(duì)數(shù)據(jù)的平穩(wěn)性進(jìn)行檢驗(yàn)。

結(jié)果表明5%的顯著性水平下,σCu和M2均為平穩(wěn)序列,σRu沒有通過單位根檢驗(yàn),但其一階差分在1%的顯著性水平下平穩(wěn), 因此這里選用△σRu代替 σRu進(jìn)行下面的Granger因果關(guān)系檢驗(yàn),其檢驗(yàn)結(jié)果如表4所示:

表4 期貨收益波動(dòng)與M2的因果關(guān)系檢驗(yàn)

這里以AIC和SC取值最小為衡量標(biāo)準(zhǔn),銅收益波動(dòng)與M2因果關(guān)系檢驗(yàn)時(shí)選擇滯后期二期,在5%的顯著性水平下,M2不是σcu的Granger原因遭拒絕,說(shuō)明M2對(duì)銅期貨收益波動(dòng)具有單向滯后引導(dǎo)作用。由于橡膠收益波動(dòng)序列非平穩(wěn),故采用其一階差分平穩(wěn)序列進(jìn)行檢驗(yàn),選擇的滯后期為一期,在5%的顯著性水平下,M2不是△σRu的Granger原因遭拒絕,此結(jié)果說(shuō)明M2對(duì)橡膠收益波動(dòng)變化具有一期滯后單向引導(dǎo)作用,同時(shí),由滯后期的選擇可以發(fā)現(xiàn)橡膠期貨市場(chǎng)對(duì)貨幣增長(zhǎng)更加敏感。

通過小波分解和Granger因果關(guān)系檢驗(yàn)可以發(fā)現(xiàn),貨幣增長(zhǎng)與期貨收益波動(dòng)之間具有一致性,且貨幣增長(zhǎng)對(duì)期貨收益波動(dòng)變化具有單向滯后引導(dǎo)作用,該結(jié)論很好的驗(yàn)證了模型(2)-(4)參數(shù)估計(jì)所得到的結(jié)果。本文的兩種方法分別從微觀和宏觀兩個(gè)角度論證了貨幣增長(zhǎng)引發(fā)的流動(dòng)性過剩對(duì)我國(guó)期貨市場(chǎng)的影響是顯著的。

3 結(jié)論

本文收集了2000年1月4日至2008年12月31日期間上海期貨交易所金屬銅和橡膠期貨合約日數(shù)據(jù),建立了含有流動(dòng)性指標(biāo)的GARCH-GED模型,并應(yīng)用該模型對(duì)我國(guó)期貨市場(chǎng)金屬銅和橡膠品種進(jìn)行了實(shí)證研究,得到以下結(jié)論:

首先,引入的流動(dòng)性指標(biāo)對(duì)兩期貨品種的影響顯著,具體表現(xiàn)為貨幣增長(zhǎng)過快會(huì)加劇期貨品種價(jià)格波動(dòng),其中對(duì)橡膠期貨市場(chǎng)的影響尤為明顯,表明橡膠期貨市場(chǎng)受流動(dòng)性過剩沖擊較大,且該品種的投機(jī)性較強(qiáng)。

其次,通過小波分解和Granger因果關(guān)系檢驗(yàn)可以發(fā)現(xiàn)貨幣增長(zhǎng)與期貨收益波動(dòng)之間具有一致性,且貨幣增長(zhǎng)對(duì)期貨收益波動(dòng)變化具有單向滯后引導(dǎo)作用。該結(jié)果從宏觀層面再次驗(yàn)證了流動(dòng)性過剩對(duì)期貨市場(chǎng)價(jià)格波動(dòng)的影響。本文的研究結(jié)果表明采用適當(dāng)?shù)呢泿耪邔?duì)穩(wěn)定期貨市場(chǎng),乃至整個(gè)金融市場(chǎng)都是非常重要的。

[1]Engle R.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of UK Inflation[J].Econometrica,1982,(50).

[2]Bollerslev T.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986,(31).

[3]Balduzzi P.,Elton,E.J.,Green T.C.Economic News and Bond Prices:Evidence from the US Treasury Market[J].Journal of Financial and Quantitative Analysis,2001,36.

[4]Gerlach S.The Two Pillars of the European Central Bank[J].Economic Policy,2004,40.

[5]王春峰,韓冬,蔣祥林.流動(dòng)性與股票回報(bào):基于上海股市的實(shí)證研究[J].經(jīng)濟(jì)管理,2002,(24).

[6]吳文鋒,丙萌,陳工孟.中國(guó)股票收益的非流動(dòng)性補(bǔ)償[J].世界經(jīng)濟(jì),2003,(7).

[7]李一紅,吳世農(nóng).中國(guó)股市流動(dòng)性溢價(jià)的實(shí)證研究[J].管理評(píng)論,2003,(15).

[8]蘇冬蔚,麥元?jiǎng)?流動(dòng)性與資產(chǎn)定價(jià):基于我國(guó)股市資產(chǎn)換手率與預(yù)期收益的實(shí)證研[J].經(jīng)濟(jì)研究,2004,(2).

[9]劉慶富,仲偉俊,梅姝娥.基于VaR-GARCH模型族的我國(guó)期銅市場(chǎng)風(fēng)險(xiǎn)度量研究[J].系統(tǒng)工程學(xué)報(bào),2006,21(4).

[10]鄒建軍,張宗益,秦拯.GARCH 模型在計(jì)算我國(guó)股市風(fēng)險(xiǎn)價(jià)值中的應(yīng)用研究[J].系統(tǒng)工程理論與實(shí)踐,2003,(5).

[11]羅登躍,王春峰,房振明.中國(guó)股市總流動(dòng)性與資產(chǎn)定價(jià)關(guān)系實(shí)證研究[J].中國(guó)管理科學(xué),2007,4(15).