隨機利率下的連續型增額壽險精算研究

2010-05-22 08:06:54信恒占

統計與決策 2010年7期

信恒占

(河南大學 金融證券研究所,河南 開封 475004)

0 引言

在傳統的精算理論中,假定利率是確定的,實務中的利率是具有隨機性的,從而會引起利率風險。 利率隨機性的研究在近20年來逐步受到重視。人們開始注意到,由利率隨機性產生的風險對壽險公司而言可能是相當大的。根據傳統的精算原理,由死亡率隨機性產生的風險,利用大數定律可以通過出售大量的保單來分散,但是由利率隨機性產生的風險,不可能通過增加銷售量來分散,因為即使是很大的保險公司,其每張保單一般采用同一利率,或采用十分接近的利率。因此,利率風險要比死亡率風險對保險公司的影響更大,若保險公司假定未來利率是一固定常數進行保費測算,很可能會對壽險公司造成巨大損失。所以如何合理、準確地預測利率具有重要意義。壽險中的利率隨機性問題成為近年來保險精算研究的熱點之一。

1 預備知識

1.1 生存模型中的常用符號

(1)(x)表示歲的人;

(2)T(x)表示年齡為歲的人的剩余壽命;

(3)K(x)表示歲的人的整值剩余壽命;

(4)tpx表示歲的人至少活到x+t歲的概率;

(5)tqx表示x歲的人在t年內死亡的概率;

(6)μx表示x歲時的死亡力,即活到x歲的人在后一瞬間死亡的概率。

T(x)的概率密度函數為 fx(t)=tPxμx+t。

1.2 確定利率下的增額壽險

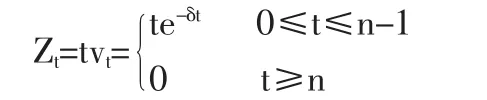

假設利息力 δ≥0為常數,則折現函數 vt=e-δt,t時刻的給付現值

給付現值是隨機變量,我們將這個隨機變量記為ZT。則

2 模型假設

(1)保險期限為n年,被保險人如在第n年末尚未生存,則保險人不給付保險金;被保險人如在年n內不幸死亡,則保險人當即給付相應的保險金,保額為t。

(2)利率的運動過程由兩部分組成:一是“正常”的波動,由一些細小信息的到達使得利率產生一些波動,考慮利率的恒正性,在此用在原點反射的布朗運動來刻畫。

若一個連續型的過程滿足以下三個條件,我們稱之為Brown運動。

①W(0)=0;

②增量是獨立平穩的;

③W(t)服從均值為0,方差σ2t為的正態分布。

(3)利率的運動過程其二是“非正常”的波動,由于一些重大信息的到達使得利率產生較大的波動,用Possion過程來刻畫。

Poisson過程是計數過程的最重要的類型之一。所謂計數過程,是指一隨機過程{N(t),t≥0},其中N(t)表示到時刻為止已發生的“事件”的總數。

若計數過程{N(t),t≥0}其中含有參數λ>0,滿足如下條件:

①N(0)=0;

②過程具有獨立增量;

③在任一長度為T的區間中事件的個數服從均值λt為的 Poisson 分布。 即對一切 s,t≥0,有 P{N(t+s)-N(s)=n}=e-λtm=0,1,…),則稱計數過程為Poisson過程。

從條件(3)可知,Poisson過程有平穩增量,且E(N(t))=λt,因此稱λ為此過程的速率或強度,即單位時間內發生事件的平均個數。

(4)常見的死亡力假設

在建立精算模型時,知道被保險人的死亡分布是十分重要的,而在連續型壽險精算模型下,死亡力更是影響被保險人剩余生命函數T(x)的分布函數、密度函數的重要因素。下面,我們將介紹一下四種常見的死亡力解析形式。對死亡力有不同的假設,常見的有De Moivre死亡律、Gompertz死亡律、Makeham死亡律、DeWeibull死亡力等。本文將在以上四種死亡力假設下給出增額壽險的精算現值和方差的公式。

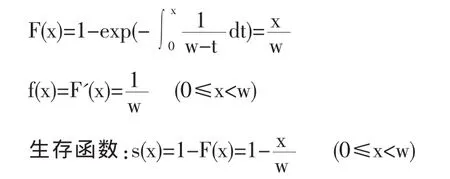

①De Moivre形式

該式于1729年由De Moivre建立,在該形式下,隨機變量X的概率分布及密度函數的形式如下:

從以上的生存函數、密度函數可以看出,若死亡力滿足De Moivre形式,隨機變量X在[0,w]上是服從均勻分布的。

②Gompertz形式

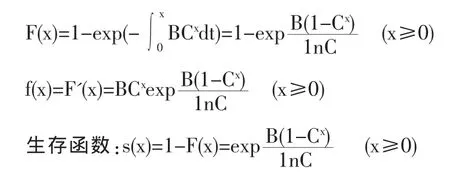

其死力函數為:μx=BCx(x≥0),其中,B>0,C>0。

該式于1825年由Gompertz建立,在該形式下,隨機變量X的概率分布及密度函數的形式如下:

③Makeham形式

其死力函數為:μx=A+BCx(x≥0) ,其中,B>0,C≥1,A≥-B。

該式于1860年由Makeham建立,在該形式下,隨機變量X的概率分布及密度函數的形式如下:

特別地,當A=0時,Makeham形式可以簡化為Gompertz形式,可以說Gompertz形式是Makeham形式的推廣。

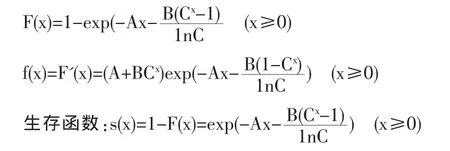

④Weibull形式

其死力函數為:μx=kxn(x≥0),其中 k>0,n>0。

該式于1939年由Weibull建立,在該形式下,隨機變量X的概率分布及密度函數的形式如下:

F(x)=1-exp(-k(n+1)xn+1)

表1 四類死亡力解析形式下生存函數的對照表

f(x)=F'(x)=kxnexp(-k(n+1)xn+1) (x≥0)

生存函數:s(x)=1-F(x)=exp(-k(n+1)xn+1) (x≥0)

綜上所述,在四種死亡力的解析形式下,密度函數和生存函數,以及被保險人(x)的剩余生命隨機變量T的分布和莫度函數歸納如表1。

3 模型的建立

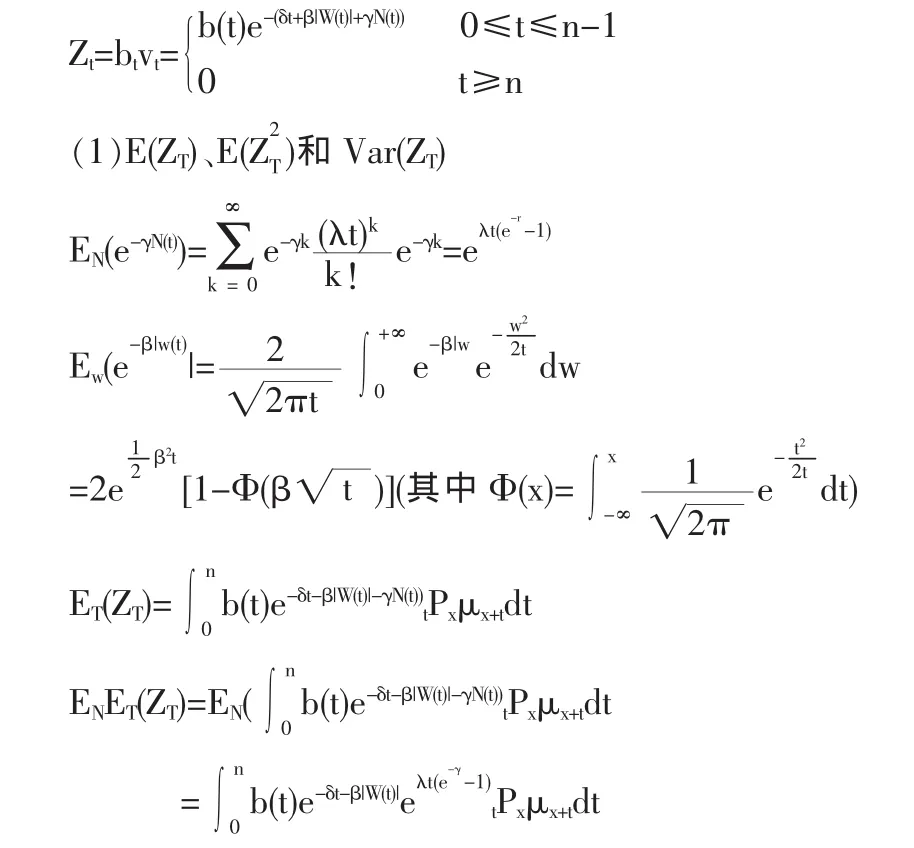

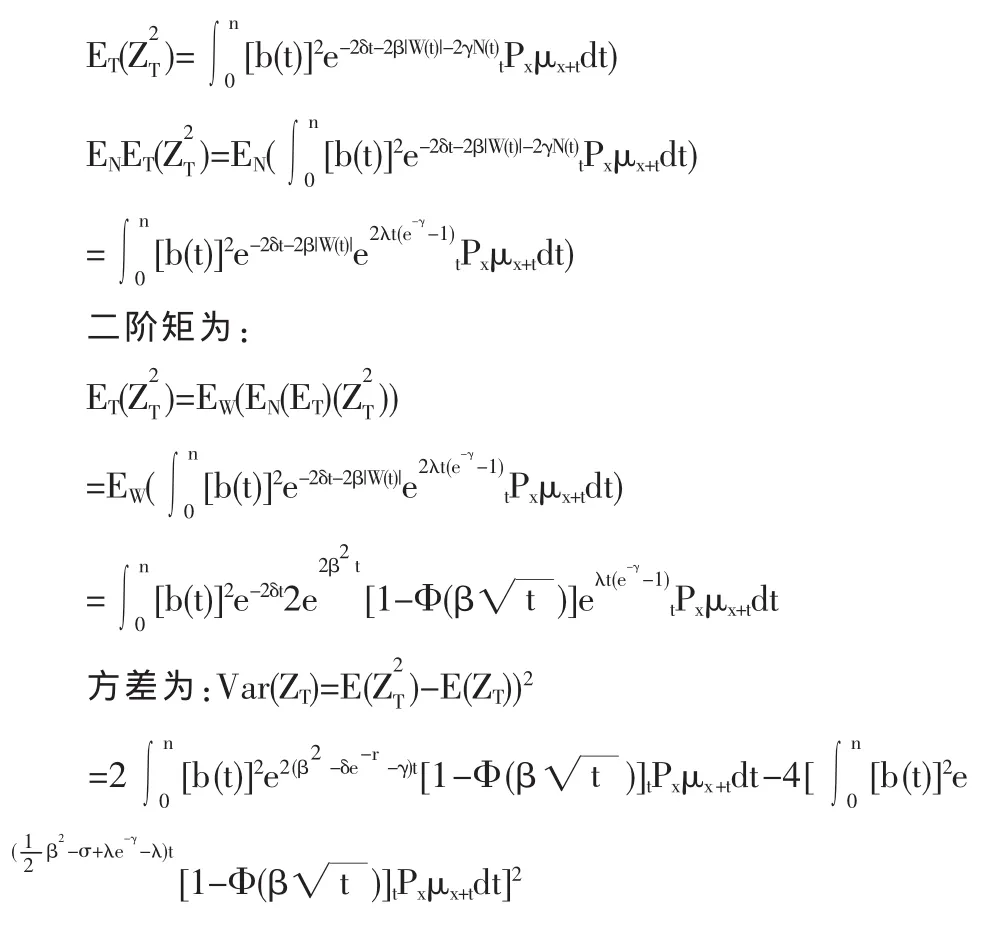

在此由反射Brown運動與Poisson過程聯合對利率建模,利息力累積函數:

R(t)=δt+β|W(t)|+γN(t)

其中,|W(t)|為在原點反射的布朗運動,W(t)為一標準的布朗運動,W(0)=0,N(t)為一 Possion 過程;W(t)與 N(t)相互獨立;δ,γ,β 均為常數。

t時刻的給付現值為:

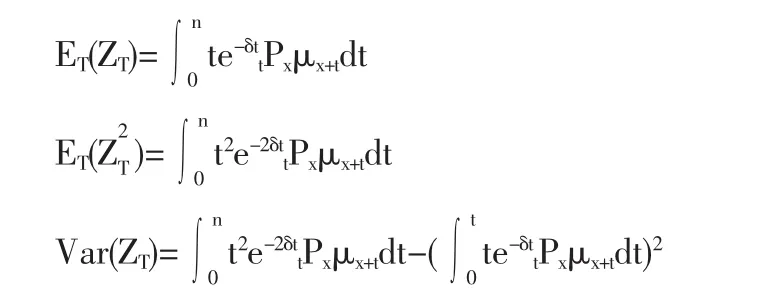

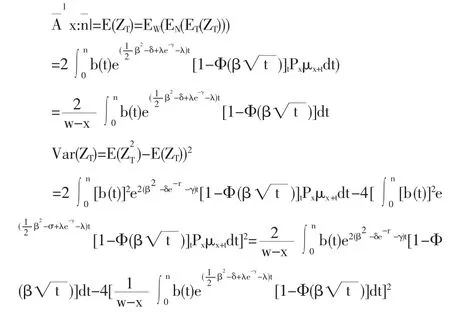

(2)二階矩及方差的公式

4 聯合建模下精算現值和方差的計算

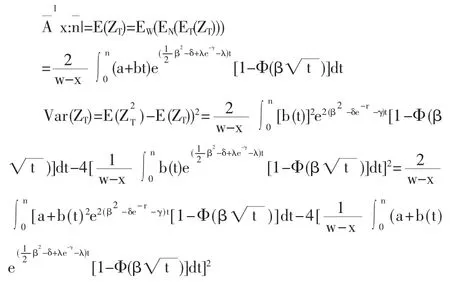

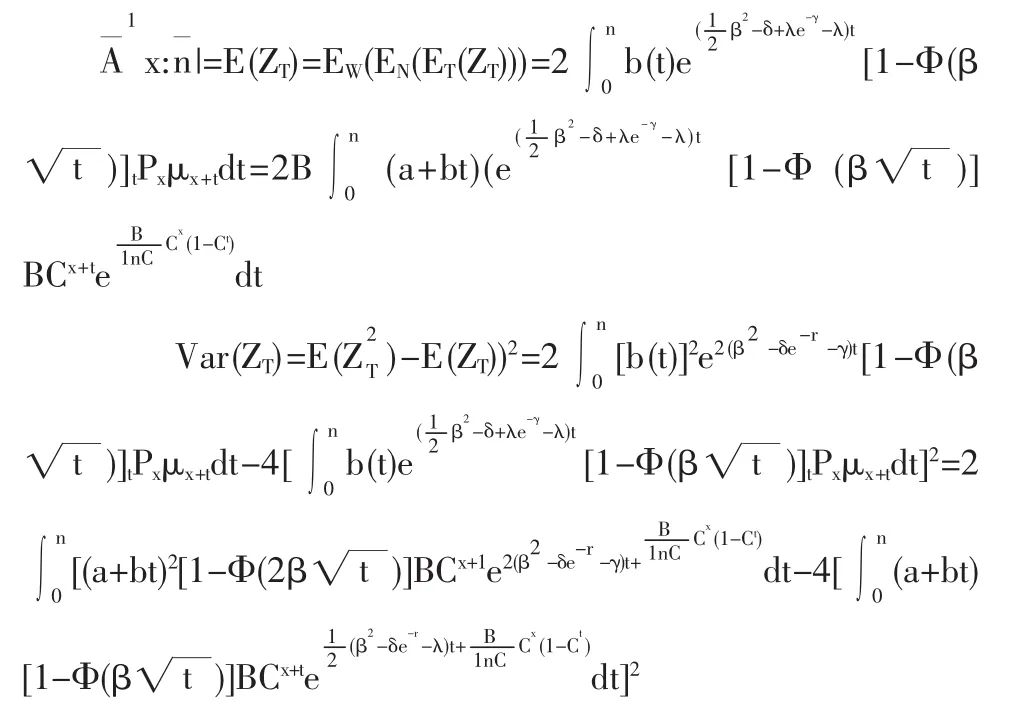

4.1 De Moivre假設下各種增額壽險的精算現值和方差

(1)當保額為逐年增加的增額壽險即b(t)=a+bt時的精算現值和方差的表達式

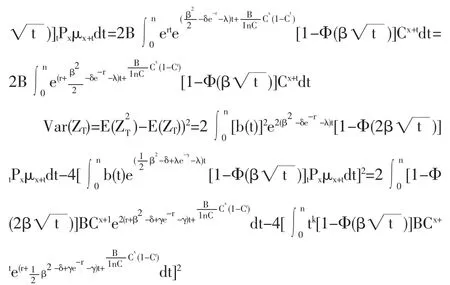

(2)當保額為按幾何增長的增額壽險即b(t)=tk(k=2,3,…)的精算現值和方差的表達式

(3)當保額為按指數增長的增額壽險即b(t)=ert(r>0)時的精算現值和方差的表達式

4.2 Gompertz假設下各種增額壽險的精算現值和方差

(1)當保額為逐年增加的增額壽險即b(t)=a+bt時的精算現值和方差的表達式

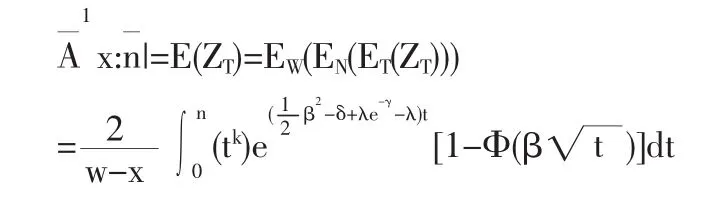

(2)當保額為按幾何增長的增額壽險即b(t)=tk(k=2,3,…)的精算現值和方差的表達式

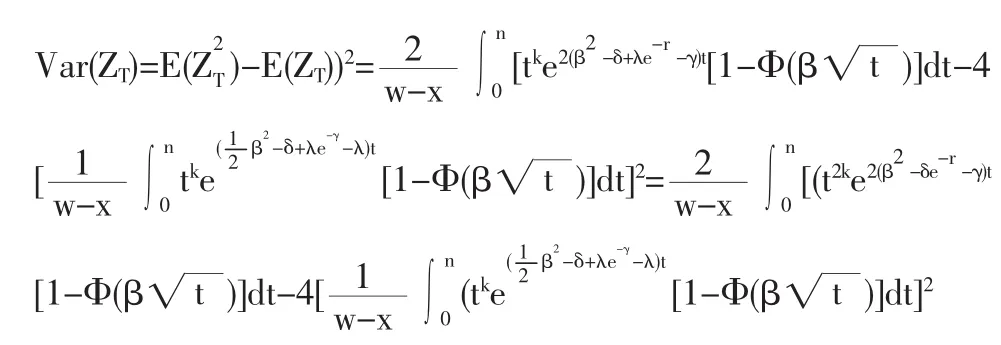

(3)當保額為按指數增長的增額壽險即b(t)=ert(r>0)時的精算現值和方差的表達式

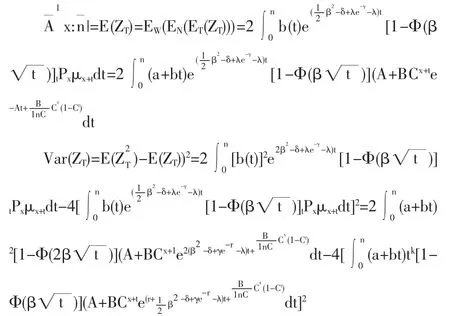

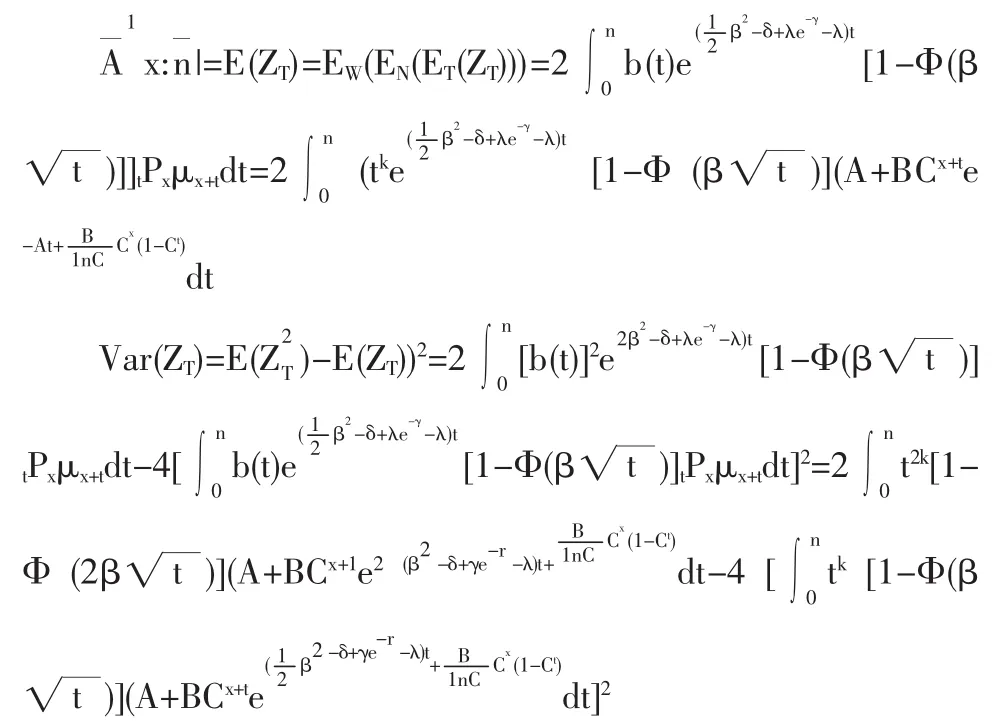

4.3 Makeham假設下各種增額壽險的精算現值和方差

(1)當保額為逐年增加的增額壽險即b(t)=a+bt時的精算現值和方差的表達式

(2)當保額為按幾何增長的增額壽險即b(t)=tk(k=2,3,…)的精算現值和方差的表達式

(3)當保額為按指數增長的增額壽險即b(t)=ert(r>0)時的精算現值和方差的表達式

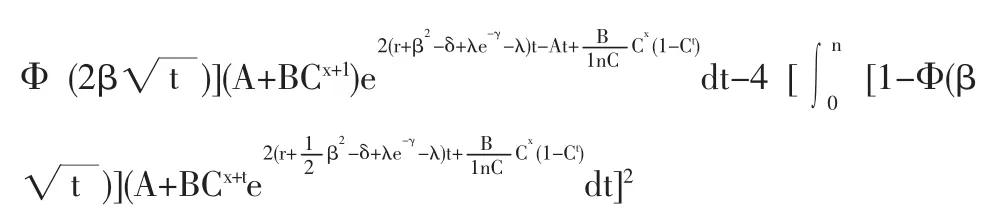

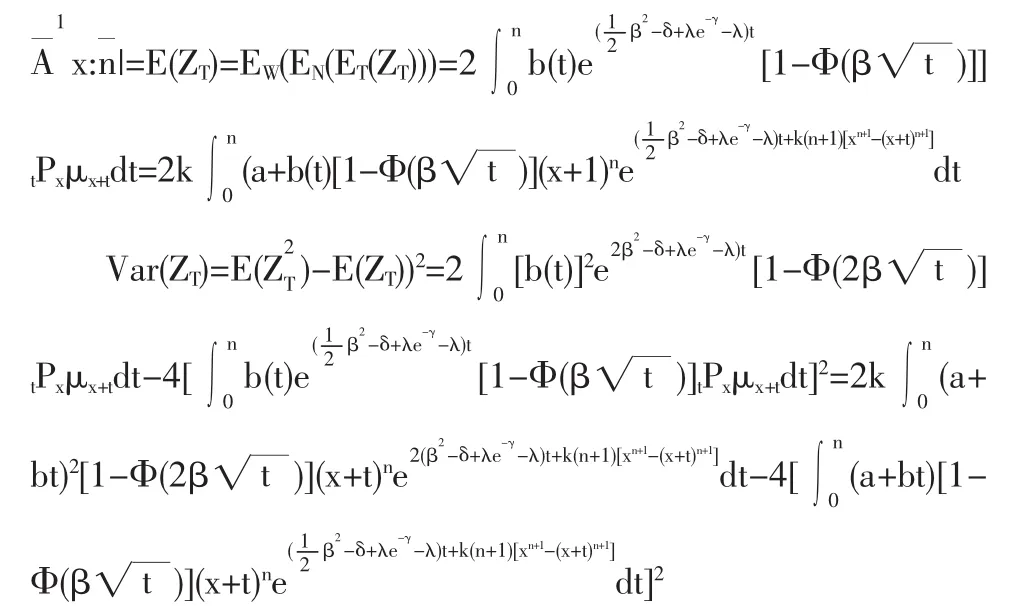

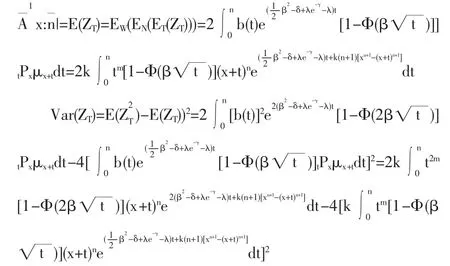

4.4 Weibull假設下各種增額壽險的精算現值和方差

(1)當保額為逐年增加的增額壽險即b(t)=a+bt時的精算現值和方差的表達式

(2)當保額為按幾何增長的增額壽險即b(t)=tm(m=1,2,…)的精算現值和方差的表達式

(3)當保額為按指數增長的增額壽險即b(t)=ert(r>0)時的精算現值和方差的表達式

5 結束語

本文對傳統精算學中固定利率進行了改進,考慮到隨機利率的影響,根據雙隨機性,利用反射布朗運動和泊松分布聯合建立息力積累模型。利率的運動過程由兩部分組成:一是“正常”的波動,由一些細小信息的到達使得利率產生一些波動,考慮利率的恒正性,在此用在原點反射的布朗運動來刻畫;其二是“非正常”的波動,由于一些重大信息的到達使得利率產生較大的波動,由Possion過程來刻畫。針對連續型增額壽險,給出各階矩的表達式,很容易算出精算現值及方差值,從而可以確定所述各種增額類型的躉繳保費,具有一定的實際意義。更加符合保險實務的要求,具有更廣泛的使用范圍,相應的結論也更具有一般性,這對壽險公司風險管理有重要的理論指導意義;隨機利率的引進,可以避免或減小利率風險對保險公司的影響。當β=0,γ=0時,模型變成了常數利率下的情況;當n→∞時,n年期增額壽險變成終身壽險。

[1]Abraham Z.Annuities under Random Rats of Interest[J].Insurance:Mathematics And Economics,2001,(28).

[2]王傳玉.一類隨機利率下的增額壽險[J].運籌與管理,2005,(4).

[3]魏靜,王永茂.隨機利率下全連續式增額壽險模型的責任準備金[J].燕山大學學報,2006,(3).

[4]陳海兵,韓素芳.一類隨機利率下的變額壽險模型研究[J].數學理論與應用,2008,(9).

[5]高建偉,邱苑華.隨機利率下的生存年金模型[J].系統工程理論與實踐,2002.

[6]郭春增,王秀瑜.隨機利率下的壽險精算模型[J].統計與決策,2008,(9).

[7]何文炯,蔣慶榮.隨機利率下的增額壽險[J].高校應用數學學報,1998,13A(2).

[8]郎艷懷,馮恩民.隨機利率下的綜合人壽保險[J].大連理工大學學報,2001,41(5).

[9]李秀芳,傅安平,王靜龍.保險精算[M].北京:中國人民大學出版社,2008.

[10]田吉山,劉裔宏.隨機利率條件下的壽險模型[J].經濟數學,2000,(3).

[11]劉凌云,汪榮明.一類隨機利率下的增額壽險模型[J].應用概率統計,2001,(3).

[12]歐陽資生.隨機利率下增額壽險現值函數矩的一些結果[J].經濟數學,2003,(3).

[13]蘇擁英,王達布希拉圖.隨機利率下全能壽險的一類精算模型[J].廣州大學學報(自然科學版),2008,(8).

[14]楊天玉.一類隨機利率下的壽險模型[J].財經界,2007,(5).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學精密工程(2016年6期)2016-11-07 09:07:19

數學理論與應用(2016年1期)2016-02-28 09:26:09

核科學與工程(2015年4期)2015-09-26 11:59:03