略論績效測評模式的演進和優化

2010-07-13 08:45:40鄧小軍丁玉芳

中國鄉鎮企業會計 2010年8期

鄧小軍 丁玉芳

績效測評是企業管理控制系統的重要組成部分。從企業內部管理角度看,績效測評不僅是管理層薪酬設計的決定依據,更重要的是其對企業行為的戰略引導作用;從企業外部看,績效測評不僅是外部利益相關者對管理層現行績效評價的基礎,也是其對企業未來績效預測的依據。

一、從財務模式到平衡計分卡:績效測評模式的根本性優化

1.傳統的財務模式

財務模式是績效測評的源模式,也是大部分組織使用頻率最高的模式。1919年,通用汽車公司就運用財務模式(投資回報率)衡量各業務單位的績效,對提高其管理效率具有重要意義。財務模式的優點在于會計數據的易獲得性,操作成本較低等。但同時因為該模式可靠性較弱、短期性、滯后性、低預測性以及與企業內部運作流程相脫節等內在缺陷而遭到越來越多的批評。隨后出現的以EVA為核心的價值測評模式雖然解決了會計指標的短期性,在一定程度上克服了會計信息失真等問題,但EVA仍然屬于財務測評范疇,未能解決財務測評的滯后性和低預測性等本質缺陷。

基于對財務測評模式缺陷的認識和反思,測評者認識到諸如顧客滿意度、市場占有率、雇員效率和質量水平等非財務指標是未來經濟績效的驅動因素。因此,績效測評系統要求導入非財務指標來平衡財務指標與非財務指標之間的關系,以彌補傳統財務測評模式之不足。績效測評的這一基本、內在要求促成了其根本性變革:平衡計分卡的創建與普遍應用。

2.平衡計分卡:優化傳統財務模式的平衡模式

平衡計分卡由哈佛大學的卡普蘭和諾頓率先提出。它通過對財務、顧客、內部作業、創新與學習四個各有側重又相互影響的業績評價,來溝通目標、戰略和企業經營活動的關系,實現短期利益和長期利益、局部利益與整體利益的均衡。平衡計分卡的核心理念是財務與非財務指標以及利益相關者目標的因果平衡。因果關系鏈條的起點是財務角度,也是出資者的角度,企業首先關注的是,出資者的期望是什么?如何用財務指標來衡量?接下來從顧客角度設定能夠保證實現出資者目標的指標和目標,然后選擇能夠實現出資者和顧客目標的內部流程及作業的關鍵業績指標和目標,最后選擇能夠管理、實施先進流程與作業,進而實現出資者和顧客期望的員工業績指標和目標。平衡計分卡所包含的這種層層遞進的因果關系也就是企業戰略與戰術的關系、目標與手段的關系。平衡計分卡正是通過這一獨特的設計思想而具有了明確的戰略目標導入和執行的功能,它將公司為增強競爭力而應辦的事項中看似迥異的部分同時反映在一份管理報告中,迫使高級經理人員把所有的重要績效指標放在一起考慮,從而使其能注意到某一方面的改進是否以犧牲另一方面為代價,從而減少了次優決策。

平衡計分卡使公司目標和戰略具體化,促進了管理層的溝通和聯系,促使公司能夠實現業務規劃與財務規劃的一體化,尤為重要的是平衡計分卡賦予了公司一項新的能力,即戰略性學習的能力,增強了戰略反饋和學習能力。現有的反饋和考評程序都注重公司及其各部門、雇員是否達到了預算中的財務目標。當管理體系以平衡計分卡為核心時,公司就能從另外三個角度,即顧客、內部流程和學習與創新來監督短期結果,并根據最近的業績評價戰略實施情況。因此,平衡計分卡使公司能夠修正戰略,以隨時反映學習所得。

二、從平衡計分卡到ABPA:績效測評模式的持續性優化

1.績效棱鏡:平衡計分卡模式的前后拓展優化

績效棱鏡是埃森哲和格蘭菲管理學院經營績效中心開發的以促進創新為目標的績效評價模式,它將對創新能力的評價融入到戰略框架中去,在此框架下綜合了更多需要評價的內容。這種綜合建立在對棱鏡5個面相互聯系與次序理解基礎上,從而形成五個相互關聯的要素組成的績效鏈:“利益關系人的滿意度”與“利益關系人的貢獻”構成梭鏡上下兩端的三角形,“戰略”、“流程”和“能力”則是連接三角形的3個矩形面。績效梭鏡對組織提出5個基本問題:(1)誰是主要利益關系人?他們想要和需要的東西有哪些?(2)要用什么樣的“戰略”才能滿足這些要求與需要?(3)要用什么樣的“流程”才能達到上述的“戰略”?(4)所需要的“能力”有哪些?(5)公司如果要維持及發展這些能力,需要哪些“利益關系人的貢獻”?這些問題依據一定的次序提出和回答。

績效棱柱是對平衡計分卡的前后延展,平衡計分卡的中心是戰略但并未考慮戰略的形成;績效棱柱首先通過對利益相關者的需求和貢獻分析、制定戰略,利益相關者需求和貢獻的均衡即為戰略。因此,績效棱柱將平衡計分卡測評模式向前推進了一步,涵蓋了戰略制定步驟;同時將平衡計分卡向后延展了一步,在包含內部流程的同時,進一步考慮到支撐流程的企業能力,這與核心能力理論相吻合;此外績效棱柱較平衡計分卡確定了更細化的分析單位:“互補業者”(complementor),因此績效棱柱為戰略層面思考問題和執行層面解決問題提供了一種結構。

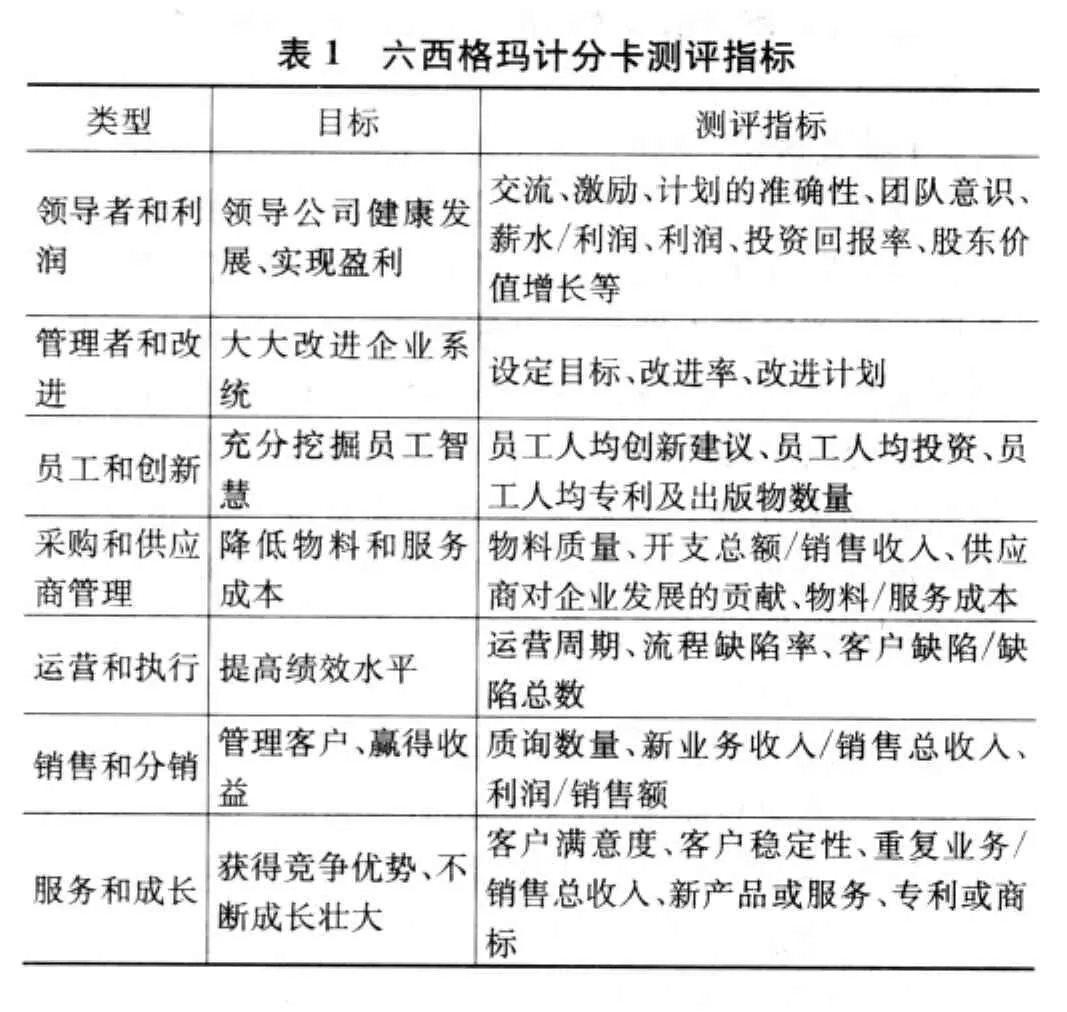

2.六西格瑪計分卡(Six Sigma Business scorecard):平衡計分卡模式的業務操作流程優化

古塔(2005)認為平衡計分卡是戰略實施和評價系統,并不能滲透到業務操作層面,為此他提出把六西格瑪和平衡計分卡有機結合起來,形成基于流程持續改進的績效測評模式:六西格瑪計分卡。六西格瑪計分卡認為,企業是流程的集合體,領導也是流程,每個流程包含一些子流程和作業,需要通過測評和監控提高其績效水平。六西格瑪計分卡將不同的測評指標劃分成七大組成部分:領導者和利潤、管理者和改進、員工和創新、采購和供應商管理、運營和執行、銷售和分銷、服務和成長。其中,領導者和利潤是核心,也是整個測評模式所要達到的目標。同時六西格瑪計分卡設置了領導者、經理人和部門經理三個責任層次,領導者(一般指首席執行官)對企業績效指數負責;經理人對企業六西格瑪計分卡所涉及的流程績效負責;部門經理則對本部門的流程績效負責,具體測評指標見下表。

?

六西格瑪計分卡設置了一個綜合反映企業狀況的績效指數,計算方法是首先確定其權重,然后計算實際與計劃績效的比例,兩者相乘即為該指標的貢獻;把各項指標的貢獻加總就是企業健康指數(BPIn);并在此基礎上計算單位缺陷數DPU指標,測評企業在利潤和增長方面的改進機會;進一步計算每百萬機會缺陷率DPMO(DPMO=DPU×1000000/向首席執行官或首席運營官負責的經理人人數),將決策流程中的錯誤機會量化到經理,以便追究其責任。

六西格瑪計分卡作為平衡計分卡的一種優化模式,偏重戰略執行能力,旨在通過發現與利潤相關的一組測評指標和建立領導問責制以實現利潤最大化;流程、改進和利潤是六西格瑪計分卡的核心。六西格瑪計分卡使企業成為精益型的企業,從而較大幅度地提高企業績效,這也是將西格瑪和平衡計分卡結合在一起的意義所在。

3.ABPA:客戶導向的精細化過程型測評

績效棱柱的優化是將平衡計分卡的四個維度拓展為所有的利益相關者維度,六西格瑪計分卡也是將平衡計分卡從關注關鍵流程擴展到企業的所有流程,兩者并沒有超脫平衡計分卡的多指標平衡測評思想,而邁耶(2005)提出了完全相反的績效測評思路,只運用單一的財務測評指標:基于活動的盈利能力分析(ABPA)。ABPA的基本思想來自于作業成本(ABC)在控制方面的成功實施。ABPA的基本分析單位是客戶,客戶是“利潤中心”,由客戶發起交易,這些交易又引發支持交易;交易均由直接活動和間接活動構成,活動又引致成本發生;另一方面客戶交易又是營業收入的來源,客戶盈利能力就是客戶凈營業收入減去活動成本,通過客戶交易的中介將活動與營業收入、客戶盈利能力聯系起來。ABPA的計算過程首先是利用ABC確定活動成本,然后通過估計活動對營業收入的貢獻來確定活動營業收入,并通過比較活動營業收入和活動成本來確定每項活動的盈利能力。

ABPA與平衡計分卡相比其優勢是不言而喻的。(1)作為財務指標易測評,客觀性強,操作成本低;(2)以客戶為中心,細分客戶群,分析不同客戶群的盈利能力,針對不同客戶采取相應的經營策略,努力實現客戶價值,不僅是測評模式更是客戶管理和分析工具;(3)將經營收入和活動成本直接聯系起來,可以確定創造價值和不創造價值的活動,找出營業收入的驅動因素,通過對活動的調整進行成本管理,實現公司價值創造的目標。但這一優勢也是ABPA實施的難點,必須要有作業成本的核算基礎,準確界定營業收入所需的活動及其成本,需要以大量的客戶系統數據和成本核算數據的收集和分析為支撐,實施難度較大。盡管如此,ABPA與傳統的財務測評有著本質的區別,傳統的財務測評是結果導向,與管理過程相脫節,而ABPA是過程型的財務測評模式。

ABPA的實施對組織學習和組織結構設計產生了影響,其精細化測評促進了組織的學習能力提高,按照一定的客戶盈利能力對客戶進行分類,尤其盈利能力的客戶需要采取轉變的策略,并從策略實施的效果進行反饋學習,再提高客戶盈利能力標準。確定低盈利能力客戶、采取策略、反饋學習,如此循環提高了組織持續學習的能力。ABPA要求組織設計也應作相應的變革,按照前端(客戶群的銷售和服務)、后端(前端的支持單位)和系統單位(信息流的維護)簡化組織設計,精簡組織管理的層次,明確管理的責任。

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年1期)2022-04-26 14:34:58

中老年保健(2021年2期)2021-08-22 07:31:10

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

海峽姐妹(2018年3期)2018-05-09 08:20:40

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35