現代信息技術環境下會計模式的發展趨勢

2010-08-22 09:47:46龔伍榮

中國教育技術裝備 2010年29期

■龔伍榮

1 傳統的會計模式

傳統的會計職能被界定為核算和監督,這也是對會計核算的基本要求。這主要是會計人員根據國家的相關法規和統一的會計制度進行的事后反映和對以往經濟業務的記錄。這種要求與現代企業管理的要求有較大的距離,很難適應激烈的市場競爭對企業數據的需要,反映為企業決策跟不上市場變化,決策可行性差,缺乏量化的數據分析依據等。傳統的會計流程獨立于業務流程之外,傳統的會計流程是會計人員在會計核算的基本前提和原則下,以貨幣為計量工具對企業經濟業務進行記錄。一般經濟業務發生后財務人員根據原始憑證編制記賬憑證后,進行賬簿登記和報表編制。會計人員很少涉及業務層面的流程,只負責業務發生的單據流轉和記錄,并涉及業務本身。所以傳統的會計方式下會計人員對成本管理、應收應付款、固定資產的管理等方面存在極大的制約。傳統會計模式下,會計人員只是按部就班進行核算和監督。一般會計人員較少參與管理,更不用說決策,會計人員地位低下。這除了受傳統的經濟模式制約、會計人員自身素質限制之外,主要與企業環境和企業領導的意識有關。

會計電算化只是傳統的會計核算程序的計算機化,并沒有網絡、數據倉庫等相關概念和應用的支持,充其量只是發揮了計算機的數據計算和存儲功能。越來越激烈的競爭和企業環境的不穩定造成風險的不斷增加,使得決策層對企業數據的及時、準確、共享性提出現實要求,原有獨立、分散的單機模式已經不能適應現代管理的需要。

2 信息時代的會計核算模式

在現代信息技術環境下,主要有以下幾個方面的發展變化。

2.1 核算和監督被淡化,更強調分析、控制與決策

傳統的會計核算和監督已經淡化,但并不是說核算與監督不再重要。在信息時代,會計職能除了傳統的核算與監督之外,更重要的分析與控制更顯突出。由于信息技術的應用,企業充分利用網絡、數據庫等技術手段集成的現代管理工具,例如:PDM(Product Data Management)使得企業的定額成本、標準成本切實可行,成為定量分析的基礎;ERP(Enterprise Resource Planning)使得企業的物流、資金流、信息流等同步一致、準確時時、集成共享,財務人員隨時知道當前的各種財務數據,分析這些數據并加強控制以有效提高公司效益將更加重要。同時財務人員將越來越多地參與企業管理與決策,信息技術的產生將對會計職能產生重大影響,而這種影響將隨著信息化進程得到加強。

2.2 業務流程與核算流程的統一

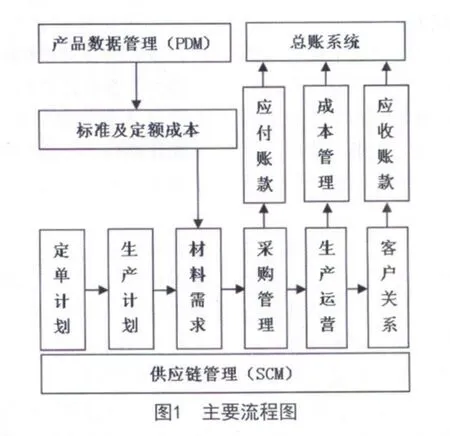

傳統的業務流程與核算會計流程相對獨立,但在信息技術條件下,業務與會計流程的融合和統一成為趨勢。在整個企業流程中,供應鏈管理貫穿始終,財務系統只是充當財務數據的集中器,很多傳統的票據傳遞在流程中被取代,而由業務人員處理,這集中體現在采購管理、庫存管理和銷售管理。其主要流程如圖1所示。

可以看出傳統模式下,財務人員的很多職能被其他流程融合,財務作為一個模塊緊密集成于其他業務流程中,這包括庫存管理、成本核算、應收應付款管理等。財務人員必須認識到財務管理已經在整個供應鏈管理過程中得到全過程體現。為了適應信息技術條件下的管理要求,財務人員必須了解這些業務流程,以更好地參與管理與決策。

2.3 信息的高度集成與統一

信息技術的主要特征就是信息的集成與統一。通過信息技術手段使得企業的財務數據能夠充分共享,數據不再是支離破碎,惱人的數字會變成音符唱響一篇和諧的樂章。與數字成天打交道的財務人員將充分享受到信息技術的震撼力,不必再為成堆的單據茫然,從而使庫存管理得到實質有效控制,成本管理也不再只是停留在核算層面上,所有的數據都是集成共享的。

2.4 會計人員參與管理,為企業創造價值

財務管理是企業的核心管理,但很多企業領導者并不這么認為,對比一下舊社會的賬房先生在東家眼里的重要程度便會有一個新的認識。信息技術條件下企業財務管理人員必須充分行使職能,全面參與企業管理為企業創造價值和競爭力。比如:良好的成本控制、流暢的現金流動、公司預算目標的實施與控制都必須有財務人員全程的參與。

3 小結

總之,信息技術下傳統的會計模式必將受到革命性的影響,對此必須及時把握時機以適應環境的要求。■

[1]李清.會計信息系統模式的發展歷程[J].中國管理信息化,2006(1)

[2]蔣楠.事項會計、數據庫會計及REA會計的比較研究[J].財會通訊:綜合版,2007(1)

[3]蔣茵.國有企業財務管理機制問題再探[J].中南財經大學學報,2008(4)

猜你喜歡

新一代信息技術(2021年16期)2021-11-13 08:10:18

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

大眾投資指南(2021年35期)2021-02-16 01:06:12

甘肅教育(2020年2期)2020-09-11 08:00:44

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57