商業銀行操作風險控制績效系統研究

2010-11-12 16:01:10張同健

巢湖學院學報 2010年2期

張同健 李 迅 孔 勝

(樂山師范學院旅游與經濟管理學院,樂山 614004)

商業銀行操作風險控制績效系統研究

張同健 李 迅 孔 勝

(樂山師范學院旅游與經濟管理學院,樂山 614004)

《新巴塞爾資本協議》認為:操作風險將逐漸上升為現代商業銀行的首要風險,操作風險控制已成為商業銀行風險控制的重要領域。信息化建設是我國商業銀行的一項長期戰略,而內部控制是一種重要的管理活動,對我國商業銀行操作風險控制績效的提升具有天然的推動作用。通過對基于信息化建設和內部控制導向的我國商業銀行操作風險控制績效提升系統的經驗性解析,可以為我國商業銀行加強信息化建設和內部控制功能、進一步提高操作風險的控制績效提供了現實性的理論借鑒。

商業銀行;信息化建設;操作風險控制;內部控制;結構方程

1 研究背景

1.1 商業銀行操作風險控制

2006年12月底,《新巴塞爾資本協議》在西方發達國家商業銀行正式開始實施,標志著國際商業銀行管理理念已進入一種全新的境界。《新巴塞爾資本協議》對國際銀行業經營提出了更加務實的指導思想,認為風險管理是銀行業經營的核心內容,并第一次把操作風險管理納入銀行風險管理的范疇,而且指出操作風險控制正變成銀行業風險管理的最重要內容。

操作風險第一次被業界和學術界正式提起是在1995年巴林銀行事件發生之后。巴林事件為全球金融機構敲響了一次警鐘,警示操作風險正成為商業銀行生存威脅的重要因素之一。畢馬威公司的全球風險調查結果顯示:信用風險、市場風險、操作風險及其他風險所要求的風險資本占資本總額的比例,過去為55%、35%、5%和5%,現階段為40%、35%、20%和5%,將來可能演變為30%、25%、40%和5%。因此,操作風險將日益上升為銀行業所面臨的首要風險。

2004年6月26日,巴塞爾委員會在《巴塞爾新資本協議》中將銀行操作風險定義為:由不完善或有問題的內部程序、人員及系統或外部事件所造成的損失的風險,包括法律風險,但不包括策略風險和聲譽風險。這個定義具有如下特點:關注內部操作,也就是指銀行對其員工的作為和不作為應該且能夠施加影響;重視概念中的過程導向;人員和人員失誤起著決定性的作用,但不包括處于個人利益和知識不足的失誤;外部事件,包括自然、政治、軍事、技術設施缺陷,以及稅收、監管和法律方面的變化;以及內部控制系統具有重要作用。因此,按巴塞爾委員會的定義,銀行操作風險分為組織風險、流程風險、人員風險、技術風險和外部風險五類。

巴塞爾委員會認為導致操作風險發生的誘因有四種:內部操作流程、人為因素、體制因素和外部事件。按照具體的風險因素又分為七種類型:內部欺詐、外部欺詐、雇員活動和工作場所的安全問題、客戶和產品以及業務活動引起的風險事件、銀行維系經營的有形資產的損失、業務中斷和系統錯誤、涉及執行和交割以及交易過程管理的風險事件。

2005年以來,我國商業銀行業重大操作風險事件頻頻發生,引起銀監會的高度重視。在此情況下,我國銀監會于2005年3月27日發布了我國銀行業第一個關于操作風險管理的指引——《關于加大防范操作風險工作力度的通知》,即銀行界所說的操作風險十三條,標志著我國商業銀行的操作風險管理進入新的階段。

國內學術界普遍認為:我國商業銀行操作風險具有低頻高危、難以計量、誘因復雜的特征,主要表現為內外勾結和人員犯罪等欺詐活動;低效的公司治理結構是操作風險產生的根本原因。因此,商業銀行應調整組織結構、實施業務流程重組、加強內部控制、提高績效考核效率等措施來優化治理結構。在我國銀行操作風險管理的問題上,內部欺詐和外部欺詐幾乎構成了操作風險損失的全部。

1.2 商業銀行信息化建設與內部控制

銀行信息化是指構建在由通訊網絡、計算機、信息資源和人力資源組成的國家信息基礎框架之上,由具有統一技術標準,通過不同速率傳送數據、語音、圖形圖像、視頻影像的綜合信息網絡,將具備智能交換和增值服務的多種以計算機為主的信息系統互聯在一起,創造銀行經營、管理和服務新模式的系統工程。銀行信息化改變了銀行業傳統的工作方式,實現了業務處理的自動化、服務電子化、管理信息化和決策科學化,從而為客戶提供快捷方便的服務,大幅度地提高了銀行業的企業績效。我國銀行信息化建設始于20世紀80年代中期,經過近20年的發展,基本已形成比較完善的IT金融服務體系。西方發達國家銀行信息技術投入一般占銀行經營費用的10%-20%,而我國這一比例遠超20%以上。目前,我國銀行信息化建設主要集中在網上銀行、分行建設、數據大集中后續系統建設等方面。信息化建設大幅度地降低了我國商業銀行的運營成本,增強了商業銀行的金融創新、技術創新、制度創新等功能,有效地提高了我國商業銀行的運營績效,使我國商業銀行的發展水平與西方發達國家日益接近。

內部控制是20世紀中葉隨著現代經濟的發展而建立起來的一個重要管理方法,它的內容和定義隨著現代經濟管理技術的進步和管理范圍的不斷拓寬而不斷豐富和發展。1992年9月,美國的COSO委員會 (The committee of sponsoring organization of the Tread way Commission)提出了“內部控制整體框架”,其針對的對象是所有企業,不僅僅局限于金融機構。COSO委員會認為:內部控制是一個由一系列行為組成的過程,這些行為涉及整個公司運作的各個方面。內部控制框架的5個組成部分是控制環境、風險評估、控制活動、信息溝通和監督。

2004年,COSO委員會在1992年 《內部控制:整體框架》報告的基礎上,結合《薩班斯——奧克斯法案》的相關要求,發布了《企業風險管理:總體框架》的研究報告。該報告的核心思想是:內部控制是實現現代企業風險控制目標的重要方式。這一國際化趨勢引起了中國金融界特別是商業銀行界的廣泛關注,中國人民銀行和相關國家機關開始在銀行業加大內部控制的推行力度,其中影響比較大的文件是2002年9月18日中國人民銀行發布的《商業銀行內部控制指引》。《指引》不但吸收了企業內部控制的國際先進理論成果,也充分考慮了我國商業銀行的實際情況,對加強我國商業銀行的風險控制、特別是操作風險控制具有重要的指導作用。

1.3 本文研究目的

《新巴塞爾資本協議》認為:銀行管理活動的本質在于風險控制,而信息化建設和內部控制是我國商業銀行近十余年來的兩項重要管理行為,對于我國商業銀行的風險控制必然產生較大的促進作用。[1]因此,我國商業銀行操作風險控制能力的提高在很大程度上源于信息化建設和內部控制的推動,同時,信息化建設又增強了內部控制的功能,三者形成一個協調的系統,共同提高了我國商業銀行的運營水平。目前,我國銀行管理界關于信息化建設、內部控制與操作風險控制的相關性探討僅局限于理論領域,缺乏可靠的現實性檢驗與深刻的微觀路徑傳導效應分析。本研究借助于結構方程模型,通過對國有商業銀行管理行為的翔實調查,獲取了信息化建設、內部控制與操作風險控制方面的第一手數據資料,對近年來國有商業銀行這三個重要管理活動的相關傳導機制進行經驗性檢驗,為國有商業銀行提高信息化運作效率、增強內部控制功能、改善操作風險控制環境,從而促進行業的經營績效提供科學的理論借鑒。

2 模型推演

根據張同健(2008)的研究成果,[2-4]我國商業銀行的信息化建設體系可分解為兩個要素:信息化實施和信息化擴展。信息化實施是指商業銀行信息化建設過程中的常規性活動,信息化擴展是指商業銀行信息化建設過程中的綜合性活動。常規性活動和綜合性活動不僅存在內涵與范圍的區別,主要是經過探索性因子分析和驗證性因子分析的雙因子驗證而形成,具有較高的合理性和現實性。

根據張同健(2008)的研究成果,[5-6]我國商業銀行內部控制體系可分解為兩個要素:內部控制設計、內部控制執行。內部控制設計是指商業銀行對內部控制制度、防范與實施措施的規劃;內部控制執行是指商業銀行對內部控制設計的實施過程。

根據張同健(2007-2008)的研究成果,[7-11]我國商業銀行的操作風險控制體系可分為四個要素:操作風險控制意識、操作風險控制行為和操作風險控制環境。操作風險控制意識是指商業銀行對操作風險危害及防范的關注程度;操作風險控制行為是指商業銀行操作風險控制活動的實施過程;操作風險控制環境是指商業銀行內部操作風險控制活動賴以實施的各種平臺性條件;操作風險控制績效是指商業銀行操作風險管理的最終效果。

2.1 信息化建設對內部控制的影響

商業銀行信息化建設對內部控制的促進功能主要體現在如下方面:第一、信息化為內部控制活動提供了先進的實施手段;第二、信息化改善了內部控制的環境;第三、信息化促進了商業銀行的以內部控制為導向的業務流程再造;第四、信息化促進了商業銀行的以內部控制為導向的組織結構的調整和完善;第五、信息化提高了商業銀行信息披露的質量與效率;第六、信息化提高了商業銀行內部審計與內部稽核系統的運作效率;第七、信息化可以為內部控制提供有效的預警預報系統;第八、信息化可以為商業銀行的內部控制提供有效的應急系統;第九、信息化為內部控制系統提供了高效的信息交流、反饋與共享機制。第十、信息化為內部控制提供了有效的內部評級系統;十一、信息化提升了商業銀行會計系統的內部控制效率。基于以上分析,并根據張同健(2008)的研究成果,[12]本研究提出如下假設:

H11a:商業銀行信息化實施對內部控制設計具有正向促進作用

H11b:商業銀行信息化實施對內部控制執行具有正向促進作用

H12a:商業銀行信息化擴展對內部控制設計具有正向促進作用

H12b:商業銀行信息化擴展對內部控制執行具有正向促進作用

2.2 信息化建設對操作風險控制的影響

商業銀行信息化建設對操作風險控制的促進功能主要體現在如下方面:第一、信息化為操作風險控制提供了有效的手段;第二、信息化改善了操作風險控制的環境;第三、信息化提升了操作風險控制的平臺;第四、信息化為操作風險控制提供了可靠的數據支持并提高了以操作風險控制為目標的信息傳輸質量;第五、信息化降低了操作風險控制的成本;第六、信息化改善了操作風險度量的手段和方法;第七、信息化提升了商業銀行操作風險專業人才培育的效率;第八、信息化完善了操作風險控制報告的程序和質量。根據張同健(2007-2008)的研究成果[7-11],我國商業銀行操作風險控制體系可分為三個基本要素:操作風險控制意識、操作風險控制行為和操作風險控制環境。基于以上分析,本研究提出如下假設:

H21a:商業銀行信息化實施對操作風險控制意識具有正向促進作用

H21b:商業銀行信息化實施對操作風險控制行為具有正向促進作用

H21c:商業銀行信息化實施對操作風險控制環境具有正向促進作用

H22a:商業銀行信息化擴展對操作風險控制意識具有正向促進作用

H22b:商業銀行信息化擴展對操作風險控制行為具有正向促進作用

H22c:商業銀行信息化擴展對操作風險控制環境具有正向促進作用

2.3 內部控制對操作風險控制的影響

英國銀行家協會認為:操作風險與人為的失誤、不完備的程序和控制、欺詐和犯罪活動相聯系,它由技術缺陷和系統崩潰引起。因此,操作風險事件難以在事前充分預料,往往來源于制度缺失、系統缺陷和人員舞弊,具有較強的內生性。所以,商業銀行的內部控制對操作風險控制具有天然的促進作用。1998年1月,巴塞爾銀行監管委員會發布了“內部控制系統的評估框架”,被認為是與操作風險控制相關的文件中最重要的內部控制理論體系。該文件在充分調查的基礎上得出一個結論:最近發生的許多案件表明,松散的內部控制是導致銀行產生重大操作風險損失的一個根源。中國人民銀行發布的《商業銀行內部控制指引》指出:商業銀行的內部控制活動對于實現銀行經營的風險控制目標存在著重要的促進作用。基于以上分析,并根據張同健(2008)的研究成果,[13]本研究提出如下假設:

H31a:商業銀行內部控制設計對操作風險控制意識具有正向促進作用

H31b:商業銀行內部控制設計對操作風險控制行為具有正向促進作用

H31c:商業銀行內部控制設計對操作風險控制環境具有正向促進作用

H32a:商業銀行內部控制執行對操作風險控制意識具有正向促進作用

H32b:商業銀行內部控制執行對操作風險控制行為具有正向促進作用

H32c:商業銀行內部控制執行對操作風險控制環境具有正向促進作用

2.4 操作風險控制活動對操作風險控制績效的影響

根據操作風險理論的研究成果,操作風險控制活動體系是增強操作風險控制能力的直接動因,即我國商業銀行操作風險控制績效的上升直接源于操作風險控制意識的提高、操作風險控制行為的優化與操作風險控制環境的改善。基于以上分析,本研究提出如下假設:

H4a:商業銀行操作風險控制意識對操作風險控制績效具有正向提升作用。

H4b:商業銀行操作風險控制行為對操作風險控制績效具有正向提升作用。

H4c:商業銀行操作風險控制環境對操作風險控制績效具有正向提升作用。

2.5 模型確立

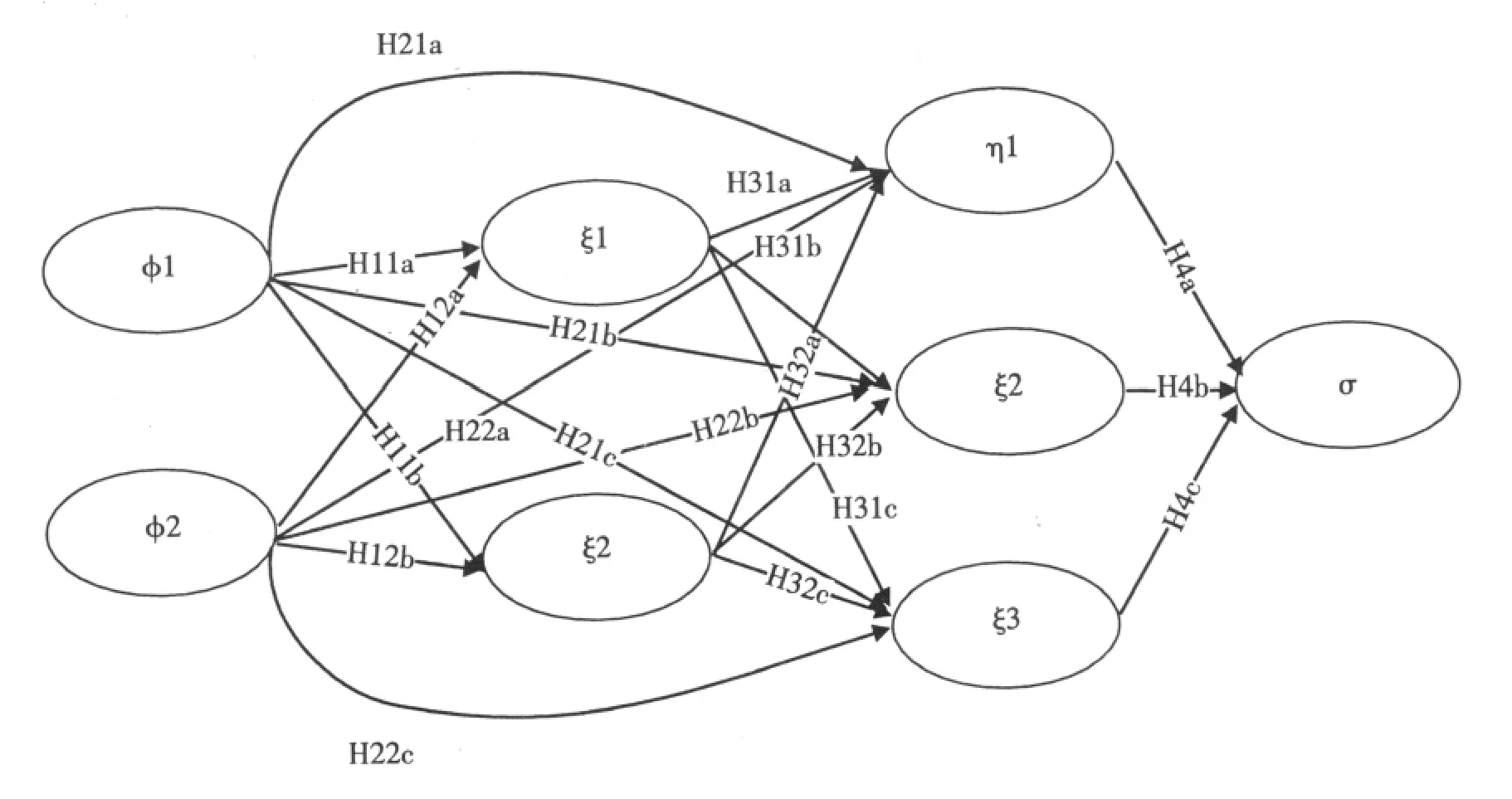

設信息化實施為φ1、信息化擴展φ2、內部控制設計為ξ1、內部控制執行為ξ2、操作風險控制意識為η1、操作風險控制行為為η2、操作風險控制環境為η3、操作風險控制績效為σ,根據模型推演過程,得到理論假設模型如圖1所示:

圖1 理論假設模型

3 研究設計

3.1 體系分解與指標定義

3.1.1 信息化建設

根據張同健(2008)的研究成果,[2-4]進行信息化建設體系的指標定義。信息化實施要素分解成四個測度指標:(1)IT戰略管理,即銀行董事會和管理層對IT活動的關注、參與和支持程度;(2)技術業務外包,指將銀行內部非核心的技術輔助系統承包給外部IT公司實施與維護;(3)制度與執行,即指銀行制定嚴格的信息系統業務操作規范并使之付諸實施執行;(4)激勵與審計,即指銀行內部存在科學的信息系統審計制度和有效的信息業務執行激勵制度。信息化擴展要素分解成四個指標:(1)信息化流程再造,即指銀行盡可能地使信息化建設與業務流程再造高度融合;(2)數據挖掘,即指對數據倉庫中的金融數據進行再整理以提高其應用價值;(3)客戶服務,指對客戶需求的重視并具備及時提供商務需求服務的能力;(4)網絡銀行建設,即指銀行加強對網絡金融業務的開發、設計、應用與創新。

3.1.2 內部控制

根據張同健(2008)的研究成果,[5-6]進行內部控制體系的指標定義。內部控制設計要素分解為四個測度指標:(1)職責分離原則,即指內部控制的設計在很大程度上符合銀行業務職責分離的內在要求;(2)控制完整性,即指銀行的每一級管理層及其相應的業務層都存在明確的內控措施;(3)審計制度,即指銀行內部存在獨立的審計部門并擁有相應的訓練有素的審計人員;(4)激勵機制設計,即指銀行內部存在有效的內控激勵機制以提高全體員工的誠信意識。內部控制執行要素分解為四個測度指標:(1)職責明晰性,即指銀行能夠明確劃分崗位之間、部門之間、機構之間的職責;(2)審計權威性,即指銀行內部審計部門能夠順利獲取銀行所有的經營信息和管理信息;(3)內控及時性,即指業務人員能夠隨時將發現的內控缺陷向適當的管理機構匯報并得到及時處理;(4)職能獨立性,即指銀行風險管理的職能部門在風險管理過程中具有高度的獨立性。

3.1.3 操作風險控制

根據張同健(2007-2008)的研究成果,[7-11]進行操作風險控制各要素的指標定義。

操作風險控制意識要素可以分解為如下四個測度指標:(1)風險防范意識,指業務層人員日益認識到并能有意識地克服操作風險的危害;(2)領導層自律意識,指銀行領導層能夠自覺地抵御導致風險產生的非理性思想;(3)風險互控意識,指銀行員工認為除了提高自己對風險的警覺性以外,還認為很有必要在業務系統的范圍內監控他人的風險動機與風險行為;(4)風險文化積淀,指基于操作風險控制導向的企業文化培育和積累。

操作風險控制行為要素可以分解為如下四個測度指標:(1)操作風險計量,指商業銀行對操作風險事件發生的概率、損失、周期、效應等特征進行全方位的衡量和測度;(2)操作風險轉移,指銀行借助于特定的金融工具以一定的成本將操作風險轉移到銀行外部;(3)操作風險評估,指銀行職能部門不斷地對操作風險進行事前預測、事中控制與事后總結;(4)控制績效考核,指商業銀行對操作風險控制為目標的績效考核系統的設計、執行與改進;

操作風險控制環境要素分解為四個測度指標:(1)信息披露規范性,指銀行在合規性前提下所實現的披露手段的改進與披露質量的提高;(2)風險數據庫建設,指基于有關操作風險控制的數據收集、分類、存儲、傳輸、集成為目的數據庫設計、實施與維護行為;(3)業務流程優化,指商業銀行不斷調整、組合與設計出科學、合理的業務流程以提高操作風險的抗御能力;(4)專業人才培育,指商業銀行加強對專業操作風險管理人員的引進、選拔、培訓和激勵。

操作風險控制績效要素可以分解為如下四個測度指標:(1)風險發生頻次,指在固定時間周期內(如一年)銀行操作風險發生的次數;(2)風險損失額,指每次操作風險事件給商業銀行所帶來的損失;(3)操作風險識別,指銀行各級管理人員與基層業務人員對操作風險的預測與鑒別能力;(4)風險經驗累積,指銀行員工與組織關于操作風險控制知識和能力的積聚。

3.2 樣本調查與數據收集

本文采用七點量表制對32個觀察指標在四大國有商業銀行進行樣本調查和數據收集。樣本選取的標準是四大國有商業銀行的縣(區)級獨立核算單位,具體調查對象為該單位的高層管理人員或業務骨干。樣本總體為500份,分布于京、津、滬、陜、豫、渝、皖、甘、新、滇、川、粵、蘇、浙、湘、蒙等16個省市自治區,可以認定在地域上能夠有效地代表我國商業銀行總體狀況;同時,樣本總體中中國工商銀行178份、中國建設銀行102份、中國農業銀行97份、中國銀行123份,可以認定在結構上能夠代表我國商業的總體狀況。本研究的數據收集方式有四種:電子問卷、郵寄問卷、電話采訪和面談。本課題組通過這四種數據收集方式向被調查單位進行數據收集,共回收樣本數據497份,有效回收率接近100%,滿足調查研究中樣本回收率不低于20%的要求。本研究得到中國人民銀行科技司、中國工商銀行信貸部的大力支持,深表感謝!

3.3 信度分析與效度檢驗

由于本研究所使用的問卷項目全部來自于作者公開發表或已被錄用的文獻,已經對問卷進行了有效的前測與試測,且存在較好的信度和效度。[2-13]本研究借助于最新調查數據,對測度量表再次進行信度分析與效度檢驗。具體結果如下:

信息化建設總體量表的Cronbach′s α值為0.8094。 其中,信息化實施要素的 Cronbach′s α 值為0.7804,樣本因子特征值為2.029,因素分析的解釋量為71%;信息化擴展要素的Cronbach′s α值為0.8100,樣本因子特征值為2.343,因素分析的解釋量為71%。信息化建設量表的一級驗證性分析結果是:GFI=0.922,CFI=0.915,TLI=0.949,RMR=0.038,RMSEA=0.067,X2(11) =22.12,p=0.000。所以,信息化建設測度體系具有較好的信度和效度。

內部控制總體量表的 Cronbach′s α值為0.8898。 其中,內部控制設計的 Cronbach′s α 值為0.7169,樣本因子特征值為2.335,因素分析的解釋量為76%;內部控制行為的Cronbach′s α值為0.7827,樣本因子特征值為2.927,因素分析的解釋量為68%;內部控制平臺的 值為0.7306,樣本因子特征值為2.253,因素分析的解釋量為70%。內部控制量表的一級驗證性分析結果是:GFI=0.922,CFI=0.903,TLI=0.927,RMR=0.063,RMSEA=0.051,X2(39)=53.53,p=0.000。 所以,內部控制測度體系具有較好的信度和效度。

操作風險控制總體量表的Cronbach′s α值為0.7908。其中,操作風險控制意識的Cronbach′s α值為0.7015,樣本因子特征值為 2.544,因素分析的解釋量為77%;操作風險控制行為的Cronbach′s α 值為 0.7717, 樣本因子特征值為2.095,因素分析的解釋量為76%;操作風險控制環境的Cronbach′s α值為0.7358,樣本因子特征值為2.242,因素分析的解釋量為77%;操作風險控制績效的 Cronbach′s α 值為0.6737,樣本因子特征值為2.284,因素分析的解釋量為64%。操作風險控制量表的一級驗證性分析結果是:GFI=0.917,CFI =0.948,TLI =0.909,RMR =0.047,RMSEA=0.074, X2(82)=177.134,p=0.000,并且各測度指標的因子負荷均大于0.5,最小T值為2.101。所以,操作風險控制測度量表具有較好的信度和效度。由于各要素之間的相關系數普遍較低,因此不需要進行二級驗證性因子分析。

4 研究結果

本研究采用結構方程的全模型分析方法對理論模型進行實證檢驗,研究工具是SPSS11.5和LISREL8.7。在樣本總體中隨機選取樣本225份,使樣本數與測度指標數之比為7:1,滿足結構方程檢驗的基本要求。[14]

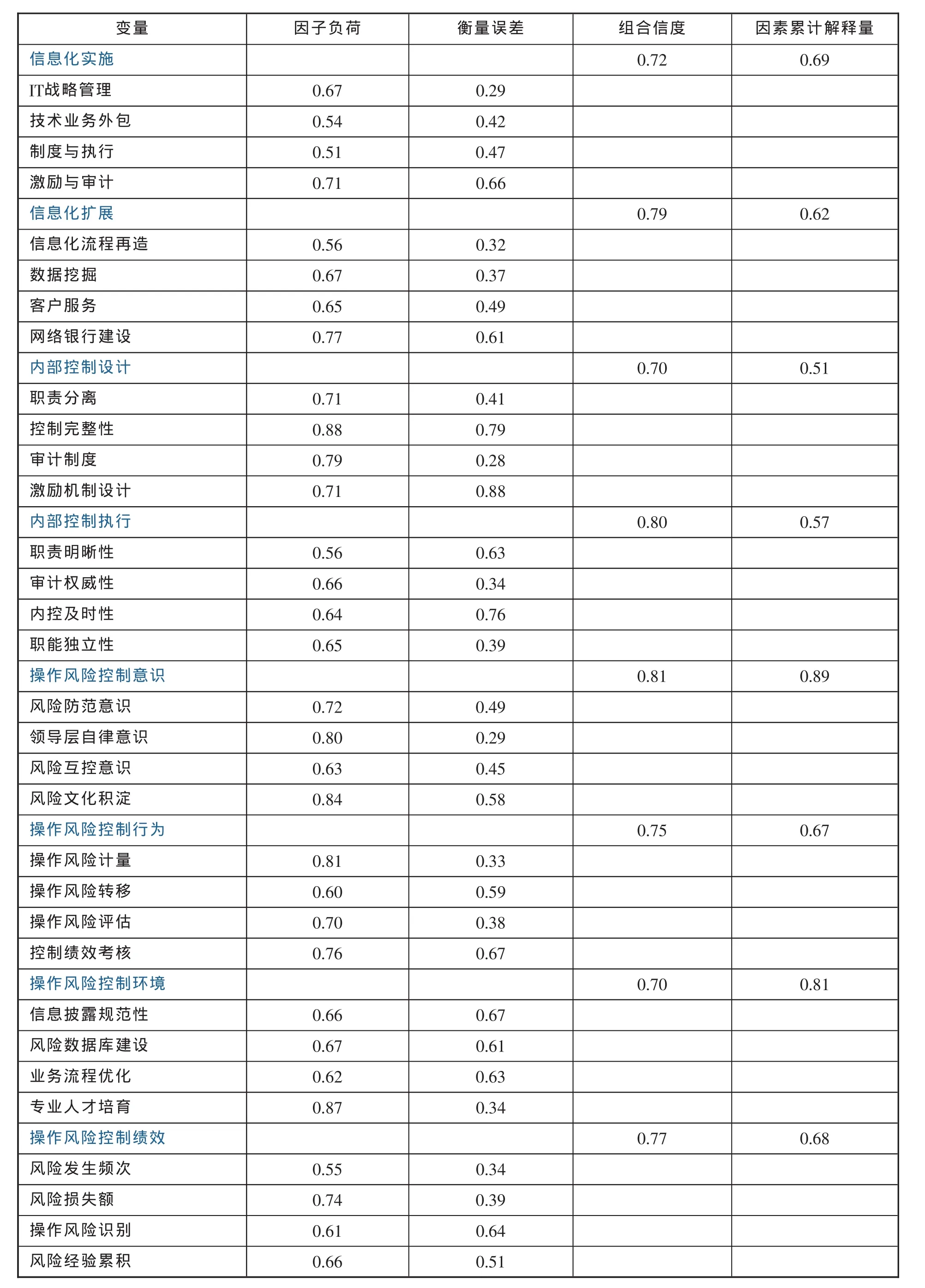

整體理論模式的檢驗結果如表1所示。8個潛變量所屬的32個測度指標的因子負荷都位于0.50-0.95之間的標準區域,且均達到顯著性水平,可以認為理論模型符合基本擬合標準。8個潛變量的組合信度都大于0.7,因素分析的累計解釋量都大于0.5。因此,表明理論模型具有較好的信度和內部一致性。

模型檢驗的絕對擬合指數的各值是:X2(413) =702,GFI=0.932,AGFI=0.900,RMR=0.017,RMSEA=0.065;相對擬合指數的各值是:CFI=0.916,IFI=0.903,NFI=0.954,RFI=0.917,TLI=0.963;簡約擬合指數的各值是:理論模式AIC=373.549,飽和模式AIC=427.096,獨立模式AIC=1089.179,PNFI=0.678,PCFI=0.717,X2/df=1.970。由于各擬合指數值均在標準范圍之內,通過綜合判斷可知,理論模型的擬合效果較好,可以用以檢驗本研究的理論假設。[15]

表1 理論模型的檢驗結果表

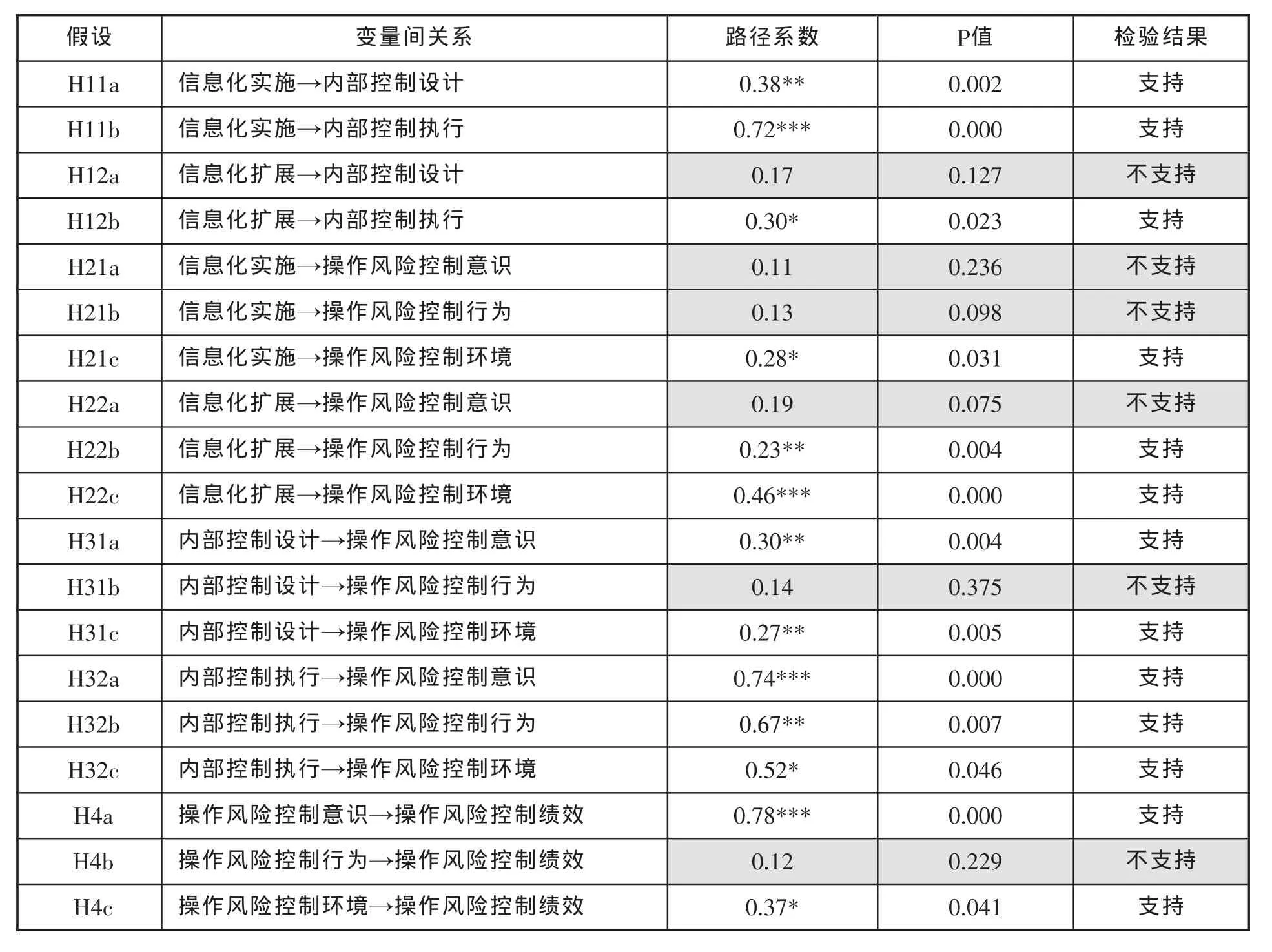

同時得理論模型的路徑系數和檢驗結果如表2所示。

表2 理論模型的路徑系數和檢驗結果

5 結論

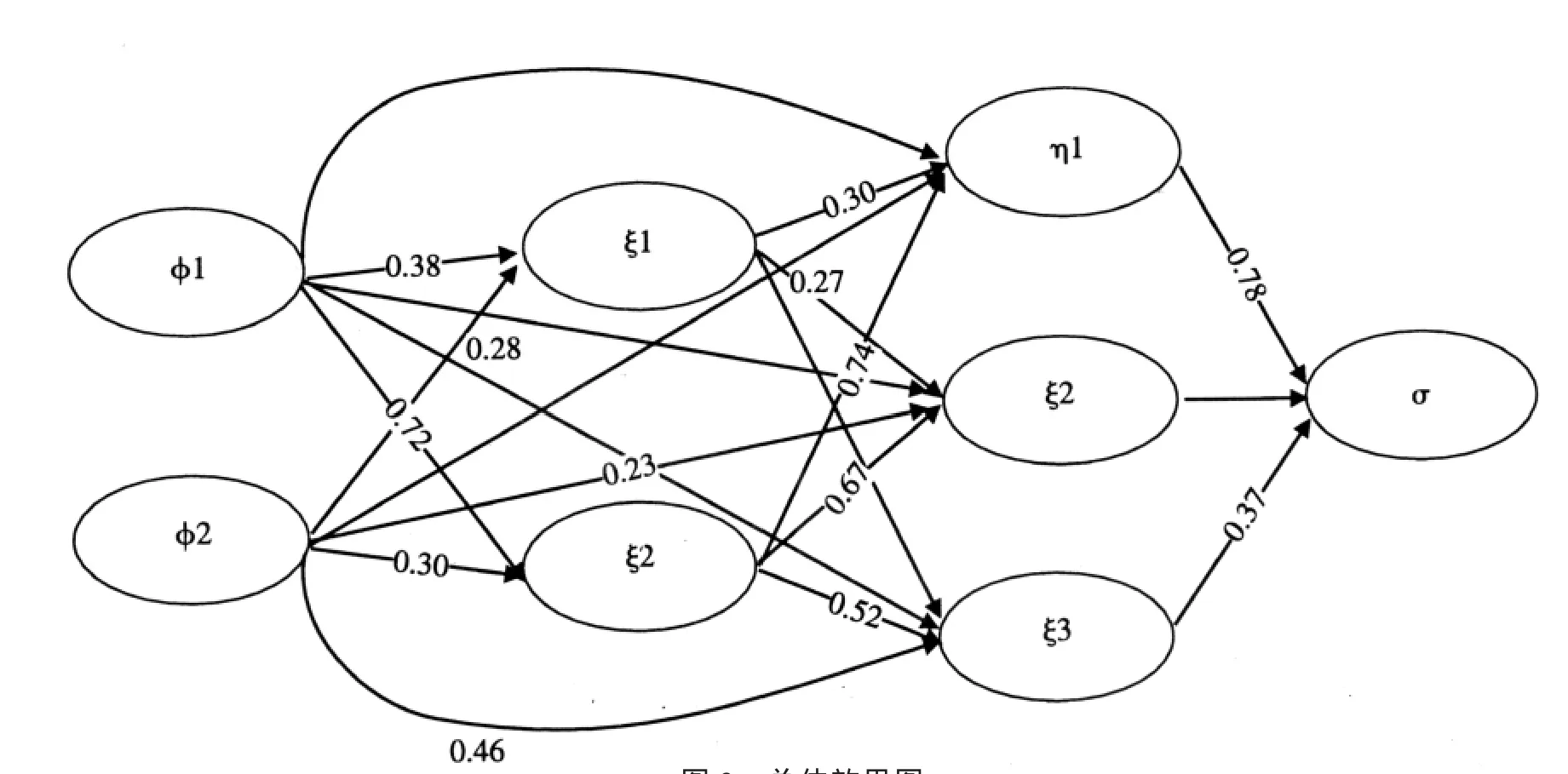

根據研究結果,可以得到如下結論:(1)信息化實施對內部控制設計、內部控制執行、操作風險控制環境均存在一定程度的促進功能,而對操作風險控制意識和操作風險控制行為缺乏顯著的促進作用;信息化擴展對內部控制執行、操作風險控制行為和操作風險控制環境存在一定程度的促進功能,而對內部控制設計和操作風險控制意識缺乏顯著的促進作用;(2)內部控制設計對操作風險控制意識和操作風險控制環境存在一定程度的促進功能,而對操作風險控制行為缺乏顯著的促進作用;內部控制執行對操作風險控制意識、操作風險控制行為和操作風險控制環境均存在一定程度的促進功能。(3)操作風險控制意識和操作風險控制環境對操作風險控制績效的提升存在一定程度的促進功能,而操作風險控制行為對操作風險控制績效的提升缺乏顯著的促進作用。總體效果圖如圖2所示:

圖2 總體效果圖

從總體效果圖上可以看出:(1)我國商業銀行操作風險控制績效的提升在很大程度上源于信息化建設和內部控制活動的綜合推動;(2)操作風險控制意識對操作風險控制績效的提升存在強相關促進效應,而信息化實施和信息化擴展對操作風險控制意識缺乏顯著的促進功能,因此,加強信息化建設對操作風險控制意識的激勵功能是提高我國商業銀行操作風險控制績效的一個潛在的有效手段;(3)信息化建設與內部控制活動對操作風險控制行為的優化產生了較大的綜合性促進功能,而操作風險控制行為對操作風險控制績效的提升缺乏顯著的促進作用,因此,操作風險控制行為對操作風險控制績效的提升已成為我國商業銀行操作風險管理過程中的瓶頸因素,制約了我國商業銀行操作風險管理效率的提高;(4)信息化實施→內部控制執行→操作風險控制意識→操作風險控制績效是一條強相關傳導路徑,路徑系數值均在0.65以上,因此,我國商業銀行應充分發揮這條管理鏈的功能來提升操作風險控制績效;(5)信息化擴展→內部控制設計→操作風險控制行為→操作風險控制績效和信息化實施→操作風險控制行為→操作風險控制績效是兩條無效路徑,路徑系數值缺乏顯著性,因此,激活其管理鏈的功能性作用是我國商業銀行進一步加強操作風險控制工作的重要內容。

[1]張同健.論新巴塞爾資本協議下國有商業銀行操作風險控制戰略[J].大慶師范學院學報,2008,(1):34-39.

[2]張同健.國有商業銀行信息技術風險控制的績效測評模型研究[J].武漢科技大學學報,2008,(3):45-50.

[3]張同健.我國商業銀行信息化建設戰略結構模型實證研究[J].武漢職業技術學院學報,2008,(1):46-51.

[4]呂寶林,張同健.基于實踐數據的國有商業銀行信息化戰略結構模型經驗分析[J].中國管理信息化,2008,(4):112-115.

[5]張同健.基于PDCA模型的國有商業銀行內部控制測度體系分析[J].統計與決策,2008,(11):99-102.

[6]杜海東,張同健.我國商業銀行內部控制績效測度體系實證研究[J].統計與決策,2008,(12):67-69.

[7]呂寶林,張同健.商業銀行操作風險控制戰略結構模型的構建與實證[J].統計與決策,2008,(6):125-127.

[8]董曉波,張同健.新巴塞爾協議下國有商業銀行操作風險控制戰略結構模型的經驗分析[J].改革與戰略,2007,(12):76-78.

[9]簡傳紅,孟坤,張同健.國有商業銀行操作風險控制結構體系研究[J].上海立信會計學院學報,2008,(1):82-88.

[10]張同健.新巴塞爾協議下我國商業銀行操作風險控制績效評價系統研究[J].廣東商學院學報,2007,(5):47-54.

[11]張同健,楊愛民,張成虎.國有商業銀行操作風險控制績效模型實證研究[J].重慶大學學報(社科版),2008,(5):67-73.

[12]楊愛民,張同健,張成虎.國有商業銀行信息化戰略與內部控制績效相關性實證研究[J].經濟問題探索,2008,(6):45-48.

[13]張同健,張成虎.我國商業銀行內部控制與操作風險控制相關性實證研究[J].山西財經大學學報,2008,(6):59-64.

[14]侯杰泰,成子娟,鐘財文.結構方程式之擬合優度概念及常用指數之比較[J].教育研究學報(香港),1996,(11):73-81.

[15]侯杰泰,溫忠麟,成子娟.結構方程模型及其應用[M].北京:教育科學出版社,2004.7.

THE STUDY ON RELATION AMONG INFORMATION SYSTEM,INNER CONTROL AND OPERATIONAL RISK CONTROL

ZHANG Tong-jian LI Xun KONG Sheng

(Leshan Teacher College,School of Tourism and Economics Management, Leshan 614004)

The New Basel Accord think that the operational risk has become the first risk for the commercial bank,so it has become the radical task of commercial bank.The information system construction is a long-term strategy and the inner control is an important operational behavior for our commercial bank,so they improve the operational risk control capability certainly.We may realize the empirical analysis for relation among information system construction,inner control and operational risk control with SEM and by real data of commercial bank operation to provide the theory identification for our commercial bank to strength the control capability of operational risk and improve the efficiency of inner control and information system construction.

national commercial bank; information system construction; inner control; operational risk control;full model

F830

A

1672-2868(2010)02-0024-09

2010-12-08

國家自然科學基金(項目編號:70771087)。

張同健(1968-),男,江蘇句容人。博士,講師,研究方向:銀行信息化。

責任編輯:宏 彬

猜你喜歡

中小學信息技術教育(2021年8期)2021-09-10 17:59:45

甘肅教育(2020年18期)2020-10-28 09:06:02

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02