基于經濟資本管理系統的商業銀行貸款決策方法研究*

2010-12-19 05:52:38彭建剛梁國棟張麗寒黃向陽

湖南大學學報(社會科學版) 2010年2期

彭建剛,梁國棟,張麗寒,黃向陽

(湖南大學金融學院,湖南長沙 410079)

基于經濟資本管理系統的商業銀行貸款決策方法研究*

彭建剛,梁國棟,張麗寒,黃向陽

(湖南大學金融學院,湖南長沙 410079)

基于巴塞爾新資本協議和CreditRisk+模型,以數據倉庫為基礎設計了商業銀行經濟資本管理系統,這一系統包括以EVA為目標函數、以經濟資本限額等為約束條件構建的商業銀行貸款決策最優化模型。通過該系統可以實現任一貸款組合的經濟資本計量,該系統可有效地運用于經濟資本約束條件下商業銀行的貸款優化決策。

商業銀行;經濟資本;貸款決策;數據倉庫

一 引 言

將經濟資本管理與貸款決策有機地結合起來是我國商業銀行需要解決的現實問題,美國金融危機的爆發更加凸現了其緊迫性。商業銀行需要建立一經濟資本管理系統,通過這一系統可將違約概率的測定、違約損失率的測定、經濟資本的在線實時計量、經濟資本限額分配、貸款的最優決策組成一完整的操作鏈條。

本文基于巴塞爾新資本協議和CreditRisk+模型,以數據倉庫為基礎,設計了商業銀行經濟資本管理系統。該系統以EVA(經濟增加值)最大化為目標,以經濟資本限額和經濟資本回報率為約束條件,通過建立貸款決策的最優化模型對備選貸款項目進行選擇。

二 商業銀行經濟資本管理系統的核心內容

(一)商業銀行經濟資本的計量

本文使用CreditRisk+模型計量貸款組合所應占用的經濟資本。根據本課題組提出的加權平均頻帶劃分方法,[1]商業銀行計量經濟資本的過程如下:

貸款組合的違約損失分布的概率生成函數可以表示為各個組合子集違約損失分布概率生成函數的乘積,[2]即:

其中:μk——組合第k個子集違約事件個數的均值;

σk——組合第k個子集各筆貸款違約率的標準差之和;

——組合第k個子集中敞口區間j的預期損失;

——組合第k個子集中敞口區間j的共同敞口。

計算損失分布的遞推式如下:

因此整個貸款組合所應占用的經濟資本為:

(二)貸款決策最優化模型的構建

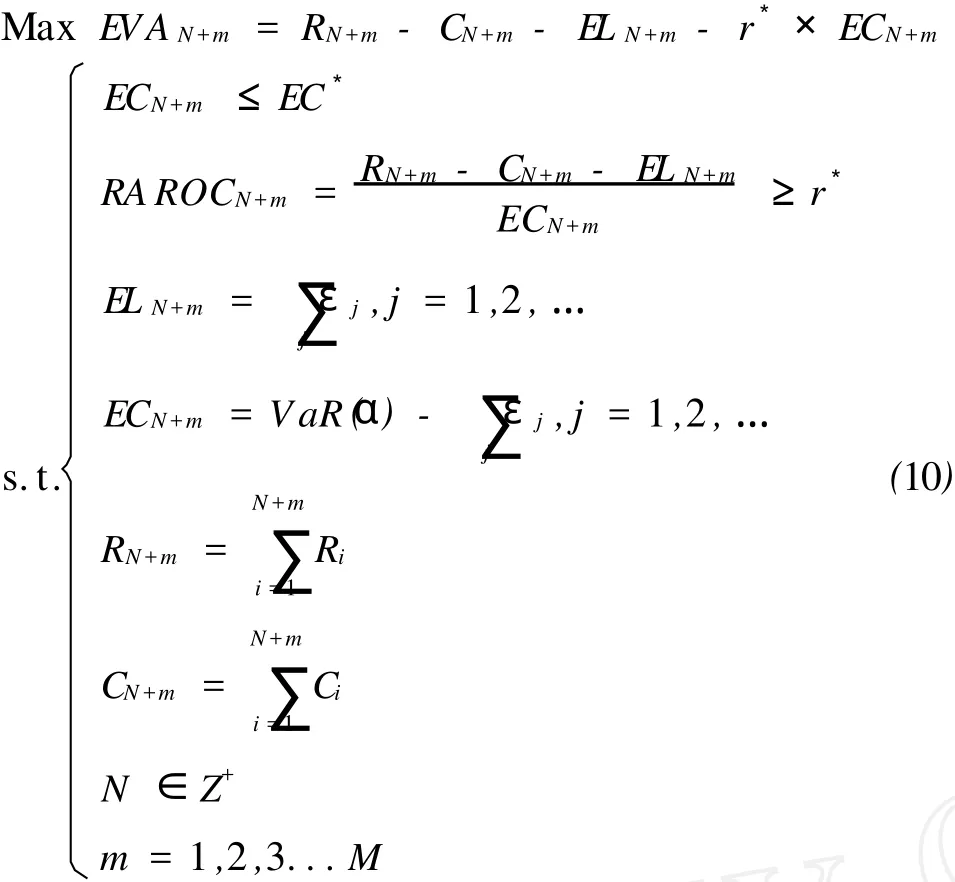

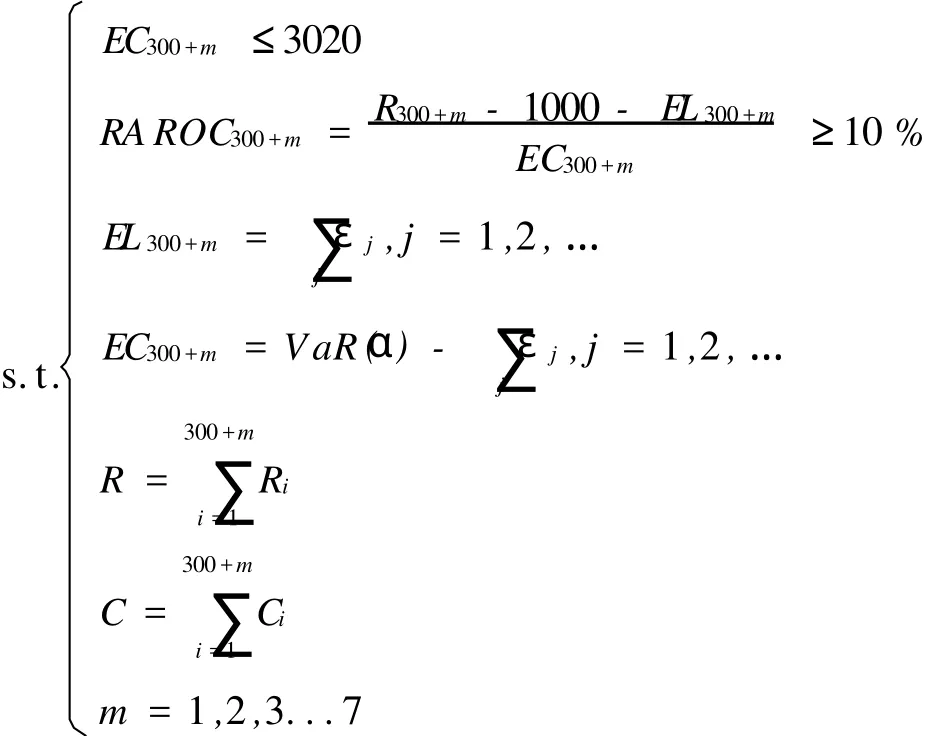

式(6)可以計量任一貸款組合應占用的經濟資本。當商業銀行新增X筆貸款,采用式(6)計量新的貸款組合應占用的經濟資本,其中X筆新增貸款的風險貢獻等于新貸款組合的經濟資本與原貸款組合的經濟資本之差。作貸款決策時,我們不僅要考慮經濟資本限額對風險的鎖定,還要考慮在一定風險水平上的銀行效益最大。基于這一思想,本文提出的貸款決策最優化模型將 EVA作為目標函數,以經濟資本限額、RAROC等為約束條件,運用數學規劃方法確定各備選貸款項目的優化方案。如,假設現有M筆備選貸款項目,根據貸款決策最優化模型可以確定貸款發放的最優選擇方案。

1.貸款決策的最優化目標

本文將EVA作為貸款決策的最優化目標,用公式表示如下:

其中:EVA——經濟價值增加值;

R——貸款組合的收益;

C——成本(包括資金成本和營運成本);

EL——貸款組合的預期損失;

r*——經濟資本最低回報率,;

EC——貸款組合所占用的經濟資本;

m——將要發放的貸款筆數。

在原有貸款的基礎上新增m筆貸款,是在充分考慮備選貸款與原有貸款以及備選貸款之間的風險分散效應后進行的貸款決策,即追求新的貸款組合EVA值最大。

2.貸款決策的主要約束條件

1)經濟資本限額的約束。本文假定某商業銀行的經濟資本限額已經確定。其分支行所占用的經濟資本總量不能超過此限額,否則經濟資本就無法覆蓋貸款所產生的非預期損失。因此,該商業銀行在經營活動中所占用的經濟資本額一定要控制在經濟資本的限額范圍內。

設某分支行可配置的經濟資本限額為EC*,該分支行已發放N筆貸款,這一貸款組合占用的經濟資本為ECN、預期損失為EL N。在N筆貸款的基礎上又新增m筆貸款后,新貸款組合占用的經濟資本為ECN+m、預期損失為EL N+m,則經濟資本限額的約束條件為:

式(8)是貸款決策最優化模型的第一個約束條件。

2)經濟資本最低回報率的約束。商業銀行根據其戰略目標設定一個最低回報率。商業銀行在經營過程中的RAROC值不得低于這個最低回報率。

設某商業銀行確定的經濟資本最低回報率為r*,則經濟資本最低回報率的約束條件為:

式(9)是貸款決策最優化模型的第二個約束條件。

3.貸款決策最優化模型

根據貸款決策最優化的目標方程(7)以及約束條件式(8)、式(9),貸款決策的最優化模型可表示為:

其中:RAROC——風險調整資本回報率;

Ri——第i筆貸款的收益;

Ci——第i筆貸款的成本;

N——已發放的貸款筆數;

M——備選貸款筆數;

m——將要發放的貸款筆數。

在多筆備選貸款項目中,商業銀行根據貸款決策最優化模型(10),可得出不同筆數下貸款決策的優化方案。

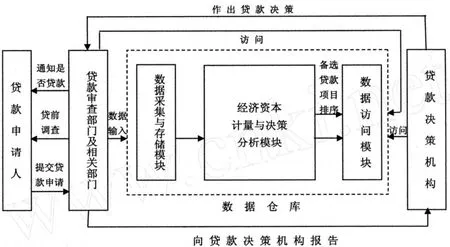

(三)運用數據倉庫實現經濟資本管理和貸款項目的最優選擇

1.數據倉庫的整體架構設計

在本文中,數據倉庫用于商業銀行經濟資本的計量和新增貸款項目的最優決策。[3]其整體架構圍繞這兩個主題設計,分三個模塊。

第一個模塊是基本數據采集與存儲模塊。該模塊對商業銀行貸款的原始數據進行整理,并將整理后的數據按一定的標準分類存儲。

第二個模塊是經濟資本計量與決策分析模塊。該模塊的主要過程為:首先依據存儲模塊中整理后的數據計算出每筆貸款的違約損失率和違約概率,利用CreditRisk+模型計量貸款組合的預期損失和非預期損失;然后依次將各筆備選貸款項目加入到原貸款組合中,形成新貸款組合,再利用CreditRisk +模型計量新貸款組合的預期損失和非預期損失,并求出其對應的風險貢獻;最后運用貸款決策最優化模型確定備選貸款項目的優先次序。

第三個模塊是數據訪問模塊。該模塊存入第二模塊的分析結果,并可通過應用程序對該模塊進行訪問,便于商業銀行管理層做出最優決策。

2.基于數據倉庫的商業銀行經濟資本管理的流程

1)貸款原始數據的處理。我們將商業銀行的貸款原始數據進行以下處理:首先,消除數據噪聲。在原始數據采集和錄入過程中,存在一些人為失誤或數據傳輸過程中的誤差,在計量貸款組合經濟資本前需消除這些誤差。其次,解決數據不一致問題。貸款原始數據可能源于商業銀行的多個業務部門,這些部門數據存儲方式和數據結構缺乏統一標準,在計算前需把這些數據作規范化處理使其具有一致性。最后,刪除冗余數據。由于上述業務部門相關人員考慮不周或其他原因可能產生重復的數據字段,使用前需將其刪除。

2)違約概率和違約損失率的確定。違約概率作為計量信用風險的關鍵參數之一,其測算的準確性決定了商業銀行信用風險管理的水平。本文使用了本課題組于2008年提出的貸款違約表法[4,5]測算借款人的違約概率。由于我國商業銀行數據庫中目前的數據還不足以對債務人的違約損失率進行精確的測算,故依據巴塞爾新資本協議關于內部評級法中初級法的規定,違約損失率取新資本協議提供的參照值。

3)貸款組合的頻帶劃分。采用加權平均法給貸款組合劃分頻帶,操作過程如下:首先,“客戶端軟件”讀取銀行管理者輸入的頻帶個數和調整參數①調整參數的取值范圍在0—0.5之間.,將這兩個參數傳輸給數據倉庫。其次,從基本數據存儲模塊中取出貸款組合的相關數據,將各貸款按其風險敞口的大小升序排列,將組合內所有貸款項目按筆數均勻分組,將每組內貸款的暴露加權平均,若平均值與其最接近整數的差值的絕對值大于銀行管理者輸入的調整參數,則將該組內的貸款筆數進行微調,直至差值的絕對值小于或等于該參數,將上述整數作為該頻帶的公共敞口。然后,確定各頻帶的序號、貸款筆數和公共敞口,計算各頻帶的預期違約個數和預期損失(頻帶的公共敞口與其對應的預期違約個數的乘積),將這些數據存入數據倉庫。

4)經濟資本的計量。取以上數據并采用CreditRisk+模型計量置信度為99.9%時的VaR值。將各個頻帶的預期損失相加得到貸款組合的預期損失。將該VaR值與組合的預期損失相減求得貸款組合的非預期損失,數值上等于組合應占用的經濟資本。

5)貸款決策最優化的實現。經濟資本管理系統把M筆備選貸款的2M-1種組合依次加入到原貸款組合,組成新的貸款組合,分別計量新貸款組合所占用的經濟資本、EVA值和RAROC值。在新貸款組合經濟資本占用額不超過經濟資本限額、RAROC不小于經濟資本最低回報率的條件下,貸款決策最優化模型確定不同貸款筆數對應的最優貸款方案。

6)經濟資本管理系統示意圖。

綜上所述,現將商業銀行經濟資本管理系統如圖1。

圖1 商業銀行經濟資本管理系統示意圖

(四)算例分析

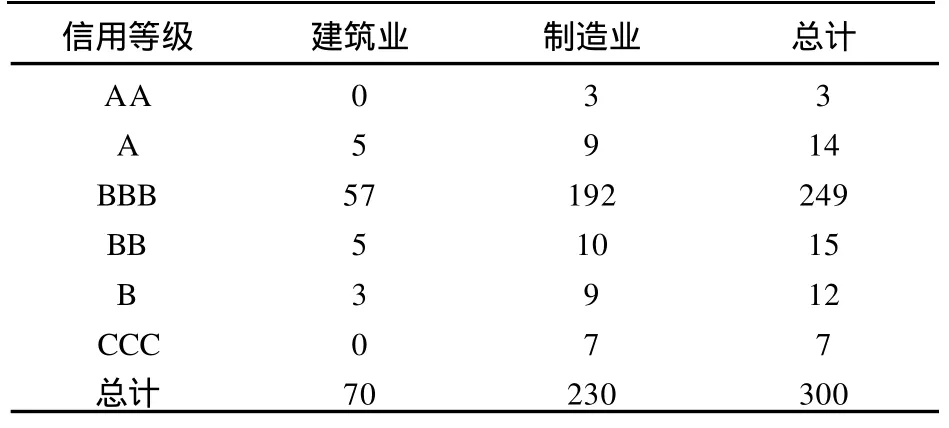

本節通過算例分析說明這一經濟資本管理系統的有效性。本算例分析使用了我國某城市商業銀行2007年的數據。為便于分析,只選取了該行建筑業和制造業兩個部門的部分貸款數據。

1.樣本數據的選取

選取該城市商業銀行于2007年1月發放的300筆1年期公司貸款作為樣本數據,其中建筑業70筆,制造業230筆,具體情況見表1。

表1 樣本貸款數據 單位:筆

2.原貸款組合所占用經濟資本的計量

根據貸款違約表法計算出2005年、2006年和2007年三年的一年期公司貸款的違約概率。結果如表2所示。

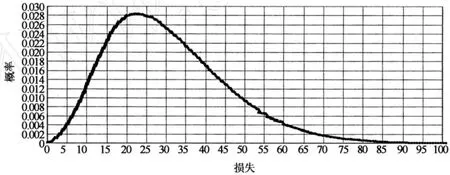

根據式(2),式(3)和式(4)參照加權平均的頻帶劃分方法,結合表4計算出預期損失和非預期損失。為消除因頻帶個數的不同而引起計算結果的微小波動,本文隨機抽取了10種不同的頻帶劃分方式,分別計算并取其平均值,測算出的預期損失和非預期損失分別為615.83萬元和3勞成疾001.16萬元。貸款組合應占用的經濟資本在數值上等于其非預期損失。故原貸款組合的經濟資本占用額為3 001.16萬元。圖2是該貸款組合的違約損失分布圖(其中一種頻帶劃分方式)。

表2 2005年~2007年一年期公司貸款的違約概率

根據表2計算出各信用等級債務人違約率的均值和標準差,結果如表3所示。

表3 各信用等級債務人違約率的均值和標準差

根據表3可計算出CreditRisk+模型所需的各種參數值,結果見表4。

表4 模型的計算參數

圖2 貸款組合的違約損失分布圖(單位:20萬元)

3.備選貸款項目的最優選擇

我們對模型的參數作出如下設定:

1)該城市商業銀行現有7筆備選貸款項目,每一備選貸款項目分別標號1~7;

2)該行原發放300筆貸款的成本(含資金成本和經營成本)為1000萬元;

3)增加一筆貸款時成本會發生變化,在本算例分析中,假設組合的經營成本保持不變,但資金成本相應增加;

4)該行的經濟資本限額EC*為3020萬元;

5)最低經濟資本回報率r*為10%。

根據式(10),該城市商業銀行的貸款決策最優化模型可以表示為:

將7筆備選貸款分別加到原貸款組合中,共形成127個新貸款組合,分別計算其經濟資本占用額和EVA值。我們選取限額內不同貸款發放筆數下EVA值最大的貸款組合,結果如表5所示。

表5 貸款決策最優化模型算例分析結果

由表5可知:

1)如果只考慮新增1筆貸款,標號為4的備選項目為最優。但商業銀行往往在經濟資本限額內,會決定同時發放多筆貸款,故應根據貸款發放的筆數考慮最優方案。

2)在經濟資本限額內,對應每一新增貸款發放筆數,存在一種EVA值最大的最優選擇。例如,新增2筆貸款時,發放標號為1和標號為4的兩筆貸款為最優,原有的貸款組合加上這兩筆貸款其EVA值為129.75萬元,別的選擇都會低于該值。

3)新增貸款筆數較多的新貸款組合其經濟資本占用可能小于新增貸款筆數較少的新貸款組合。本例中,新發放4筆貸款比新發放3筆貸款,總的經濟資本占用額較小。表明存在貸款組合的風險分散效應。

4)新發放貸款6筆以上,經濟資本占用都將超限額,故備選方案中不予考慮。

5)擬發放貸款組合{1,3,4,5}對應的新貸款組合在約束條件之內,其對應的EVA值141.54萬元在所有滿足約束條件的貸款發放方案中最高。因此,該貸款方案是本算例中銀行的最優選擇。

6)表5提供了在經濟資本限額內,對7筆備選貸款項目的各種發放方案,該城市商業銀行可根據實際情況作最后的決策。

(五)結論

這一經濟資本管理系統,商業銀行可在經濟資本約束條件下實現貸款決策優化,實現貸款組合一定風險水平下的效益最大。

[1] 彭建剛,張麗寒,劉波,屠海波.聚合信用風險模型在我國商業銀行應用的方法論探討[J].金融研究,2008,(08):72-85.

[2] Credit Suisse Financial Products,1997.CreditRisk+:A credit risk management framework[OL].http://www.csfb.com/ creditrisk.

[3] 朱云,邱菀華.基于數據倉庫的銀行信用評級模型的構建[J].企業經濟,2006,(10):137-139.

[4] 彭建剛,屠海波,何婧,周穎輝.有序多分類logistic模型在違約概率測算中的應用[J].財經理論與實踐,2009,(4):2-7.

[5] 彭建剛,易宇,李樟飛.測算商業銀行貸款違約概率的貸款違約表法探討①注:該文曾在2009年中國金融工程學年會上宣讀.[J].管理學報,2009,(06):828-833.

Research on the Loan-decision Method based on Economic Capital Management System of Commercial Banks

(College of Finance,Hunan University,Changsha 410079,China)

PENG Jian-gang,LIANG Guo-dong,ZHANG Li-han,HUANG Xiang-yang

Based on the New Basel Capital Accord and Credit Risk+model,we designed an economic capital management system for commercial banks.By using of the system,we can realize online real-time measurement of economic capital of any loan portfolio.The system also constructs the optimal commercial bank loan-decision model,which has the EVA as objective function and economic capital limitation as constraint.The system can be used to make loan-decision for commercial banks effectively on the constraint of economic capital.

commercial bank;economic capital;loan-decision;data warehouse

F832

A

1008—1763(2010)02—0042—06

2009-11-08

國家自然科學基金項目(70673021);教育部科學技術研究重大項目(309023);教育部博士點基金項目(20060532011);湖南省研究生科研創新項目(CX2009B062)

彭建剛(1955—),男,湖南長沙人,經濟學博士,湖南大學金融學院教授、博士生導師.研究方向:金融管理與金融工程.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

大眾投資指南(2020年10期)2020-07-24 08:03:40

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

消費導刊(2017年20期)2018-01-03 06:27:21

光學精密工程(2016年6期)2016-11-07 09:07:19

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18