中國貨幣政策成本分析

2010-12-31 00:00:00楊艷

北方經濟 2010年17期

在中央銀行制度下,中央銀行作為壟斷的貨幣發行人,其天然的職能就是穩定幣值。如果央行不能做到這一點,災難性的后果就是貨幣替代、貨幣危機,甚至于演化成政治危機。現實中,央行是利用貨幣政策來實現這一目標的。由于各國不同的經濟發展模式、在現行國際金融體系中的地位、與各國的經貿關系、國際金融市場動態等諸多復雜因素的影響,一國央行在實現幣值對內、對外穩定的過程中經常要面臨兩難的政策選擇。貨幣政策成本從狹義角度指的是中央銀行在實施貨幣政策過程中,給自己帶來的財務損失:從廣義角度指的是中央銀行的貨幣政策給宏觀經濟運行帶來的風險和損失。

一、中國目前的貨幣政策架構

(一)對內穩定幣值——穩定物價

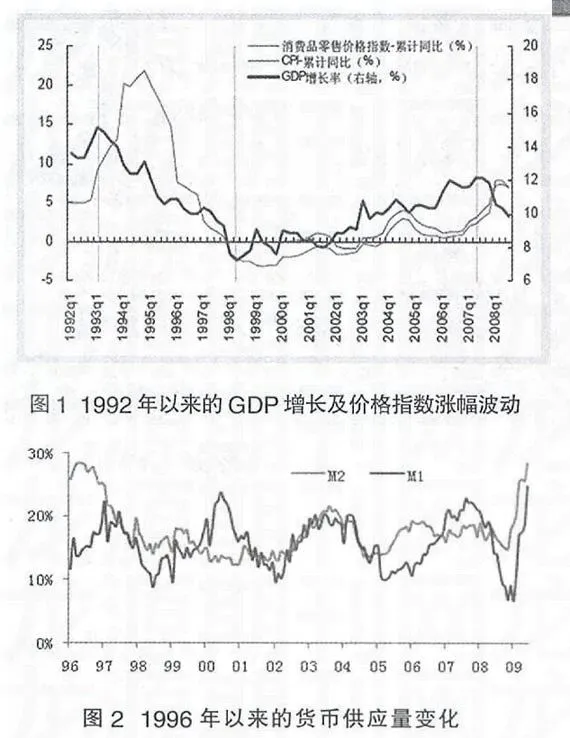

在中國現行的貨幣政策框架內,由于金融市場化程度、貨幣政策傳導機制等原因,央行主要采用如法定存款準備金率、信貸限額、公開市場業務(主要指央票發行和回購交易等)等數量型貨幣政策工具對流通中的貨幣供應量進行調節,從而預防和控制物價過度波動。我國央行調控物價的效果如何,可以通過圖1了解。

從圖1可以看出,我國物價波動同經濟周期具有高度相關性:物價在經濟衰退中傾向于下降,而在經濟擴張中傾向于上升,且通貨膨脹峰值滯后于經濟增長峰值。

在央行的宏觀調控方面,我國央行基本上是遵循相機抉擇的貨幣政策操作規則,這一點從圖2中可以看出。即央行貨幣供應量也呈周期變化,1993-1994年以反通貨膨脹為主:1998-2002年以反通縮為主:2003-2007年以反通貨膨脹為主。

(二)對外穩定幣值——穩定匯率

基于改革開放以來中國出口導向型經濟發展模式的需要,央行采取的是穩定匯率政策。因此,匯率的每一次較大幅度的變動,基本都同央行的匯率制度改革密切相關。其中,比較重要的有:

1 1985年,取消人民幣貿易內部結算價,人民幣匯率由1美元兌換2.7963人民幣持續貶值至1美元兌換5.2221元人民幣。

2 1994年,人民幣匯率實行單一的、有管理的浮動匯率制。人民幣匯率并軌后為1美元兌換8.70元人民幣。此后很長一段時間,人民幣匯率一直維持在1美元兌換8.26-8.28元人民幣之間,

3 2005年7月21日,中國人民銀行宣布:人民幣匯率實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。人民幣匯率不再盯住單一美元,形成更富彈性的人民幣匯率機制。

4 2010年6月19日,中國人民銀行宣布,進一步推進人民幣匯率形成機制改革,增強人民幣匯率彈性,進行自2005年后的第二次匯改,2010年7月2日人民幣對美元匯率中間價報6.7720元,與上一交易日相比大幅上升138個基點,再創5年新高。

二、中國目前貨幣政策架構存在的問題

中國目前貨幣政策架構存在的主要問題就是,隨著經濟的發展,經濟體制改革的深入,現行貨幣政策的成本越來越高。

(一)被動的貨幣供應機制

在中國的貨幣供應過程中存在著大量被動的貨幣供應,這一情況可以從以下的中國人民銀行資產負債表中看到。其中,國外資產中的外匯項目在全部資產項目占比中達到了70%以上。之所以稱其為被動的貨幣供應,是因為在出口導向型經濟模式中,為了穩定人民幣匯率,中央銀行必須買入大量的國際收支順差帶來的外匯,從而導致通過外匯占款渠道大量被動地吐出基礎貨幣,在市場中會導致流動性泛濫,并催生資產泡沫。為了對沖多余的流動性,央行要么減少其他資產項目,要么增加負債項目。但是由于“對政府債權”比重較低,“對其他存款性公司債權”和“對其他金融性公司債權”等都屬于央行的政策性貸款而無法收回等原因,其他的資產項目缺乏操作空間,央行只能在負債方增加“金融性公司存款”,即提高法定存款準備金率以及“發行債券”即發行央票來對沖這些流動性。

這種被動的貨幣供應,一方面導致流通中的通貨膨脹風險,尤其在經濟周期的上升階段會加速經濟過熱,并使央行的緊縮政策陷于無效:另一方面使得央行在對沖流動性的過程中承擔利息成本和效果的不確定性風險。

(二)嚴重的貨幣錯配問題

在中國央行資產負債表中,資產項目中的國外資產占到81%,而負債項目中的國外負債只有0.33%,這些數據對比說明央行存在著嚴重的貨幣錯配問題。

出現大規模貨幣錯配的國家往往都是出口導向型發展模式,長期的國際收支順差積累了大量的外匯儲備。Eichen—green et a1.(2005)通過實證分析發現,貨幣錯配與較高的國際儲備正相關。大量外匯儲備的唯一出路就是用來購買外國政府債券,主要是美國政府債券。這樣,一方面,大量外匯儲備使得本幣面臨巨大升值壓力;另一方面,本幣升值又會導致所購買的外匯資產大幅度貶值。這就使得本國出現了“受挫的美德”現象,即越是有儲蓄美德的國家就越是受到挫折和懲罰,從而使本國陷入“高儲蓄兩難困境”。同時,出現大規模貨幣錯配的國家在匯率制度選擇上也面臨很大的局限性。即如果不能在貨幣錯配方面取得進展,就只能選擇對美元高度穩定的軟盯住政策。Haus—nlallrletal,f2001)和Ganapolskv(2003)發現,貨幣錯配程度與匯率彈性負相關。

(三)兩難的貨幣政策目標

按照中國人民銀行法的規定。中國人民銀行貨幣政策的目標是保持貨幣幣值穩定,并通過幣值穩定來促進經濟增長。貨幣政策目標的側重點在維護幣值的穩定,但是,在實際經濟運行中,物價與經濟增長具有正相關關系。長期以來,我國在追求經濟增長和控制通脹之間缺乏一個平衡機制,使得增長目標經常處于壟斷地位。貨幣政策操作經常性地需要配合政府的宏觀經濟目標,如此導致的結果反而可能加劇經濟的波動。同時,貨幣政策還需要由行業內的經濟學家、銀行家等具有敏銳洞察力的專業人士組成決策組以保證貨幣政策的前瞻性,而貨幣政策的不獨立就會破壞貨幣政策的前瞻性,使得貨幣政策的調控功能下降。

(四)匱乏的貨幣政策工具

從央行的資產負債表來看,國外資產占比最高,其次是對金融機構的債權(比如再貸款和再貼現)。對政府的債權占比較低;而最大的負債是金融機構的存款(即存款準備金和超額存款準備金)。2009年為45%。2003年以來,隨著發行央票回收流動性,央票的占比(資產負債表中“發行債券”一項)大幅上升,目前為18%左右。對比中外貨幣政策工具有很大不同:發達國家的貨幣政策工具主要是公開市場業務、基準利率等:而中國則主要是法定存款準備金率、發行央票、信貸限額等數量型貨幣政策工具。這種貨幣政策工具結構一方面使央行直接承擔更多的調控成本,因為央行對法定存款準備金存款和中央銀行票據都是要付息的;另一方面價格型貨幣政策工具的缺乏使得金融領域的價格信號可能被扭曲,從而帶來更大的系統性金融風險。

三、中國未來貨幣政策的發展

(一)加強貨幣政策的獨立性,積極推進金融市場化改革

加強貨幣政策獨立性就是要擺脫幣值穩定受制于經濟增長,更要強調貨幣政策的前瞻性。對此,政府可以確定每年的貨幣供應增長目標,具體工具的使用如改變利率、存款準備金等的幅度和時點的掌握應該交給專業的央行官員去操作。

積極推進金融市場化改革如利率市場化等,有助于豐富央行貨幣政策工具,實現貨幣政策工具結構的合理,加強價格型貨幣政策工具的作用

(二)堅定地推進人民幣匯率走向彈性浮動

人民幣匯率問題不僅僅是一個外部均衡問題,而是通過與貨幣供應機制相連,直接影響內部均衡的重要經濟變量。因而,更有彈性的市場化的匯率形成機制,對于化解央行被動的貨幣供應壓力是非常重要的一環,同時也是化解外部沖擊的重要屏障。當然。人民幣匯率市場化的步伐要漸進、穩健,避免一些新興國家過激的匯率政策變化可能帶來的外部金融風