基于政府利益要求及其實現方式的非財務指標披露滿意度研究

2011-05-21 02:13:08劉利

財經理論研究 2011年3期

劉 利

(西南民族大學 管理學院,四川 成都610041)

政府的主要職能是:運用經濟、法律等政策和手段調控國民經濟運行,維護正常的交易秩序,并站在公正的立場上,調節不同所有者、經營者、勞動者之間的矛盾和沖突。政府的利益主要關注的是有可靠不斷增加的稅收、企業能穩定社會秩序和穩定提供就業,提高社會公德水平。政府非常關注反映自己利益要求及其實現方式信息的非財務指標。政府對反映自己利益要求及其實現方式信息的非財務指標的關注程度,由大到小,依次為:1.企業能力、效率、水平、競爭力指標;2.企業貢獻、社會效益、利益相關者保護指標;3.企業戰略、穩定性、人員流動、道德水平、社會責任感指標;4.企業管理、領導班子、管理人員、員工素質指標;5.企業形象、信譽、知名度指標。政府也非常關注反映自己利益要求及其實現方式信息的非財務指標的披露。在歐美和日本等經濟發達的國家和地區,企業非財務指標信息方面的披露占了企業財務報告的很大部分比例。國內外從事財務指標研究的文獻浩如煙海,但從事非財務指標研究的文獻卻非常少,且大都集中在非財務指標運用意義的研究和非財務指標在企業績效評價中的構建和運用,系統地進行非財務指標研究的文獻難覓蹤影。本文從政府角度出發,對2008年3月-2009年1月期間反映政府利益要求和實現方式信息的非財務指標披露的滿意度進行了排序研究和分組研究。本研究為實證方式,主要通過實地訪談和問卷調查兩種形式取得資料,采用的方法是專家調查法和問卷調查法。調查范圍主要以東部、中部和南部為主,涵蓋了全國東南西北中五個地理位置。本次問卷調查,共發放865份調查問卷,實際回收調查問卷516份,問卷回收率為59.65%。有效問卷數為506份,問卷有效回收率為98.06%。樣本公司531家,樣本基本分布情況如下:

1.從所調查的企業發展階段來看,創業階段企業有64家,發展階段企業186家,成熟階段企業197家,衰退階段企業84家,分別占樣本總數的12.05%、35.03%、37.10%和15.82%。

2.從企業性質來看,國有企業有182家,集體企業112家,民營企業123家,三資企業114家,分別占樣本總數的34.27%、21.09%、23.16%和21.48%。

3.從企業上市情況來看,上市公司有195家,非上市企業有336家,分別占樣本總數的36.72%、63.80%。

4.從企業規模來看,大型企業有192家,中型企業238家,小型企業101家,分別占樣本總數的36.16%、44.82%和19.02%。

5.從企業類型來看,生產企業有281家、商品流通企業126家、服務企業124家,分別占樣本總數的52.92%、23.73%和23.35%。

從樣本的分布來看,樣本量已經滿足了進行統計分析的基本要求。本實證研究的主要過程如下:

一、數據處理與分析

將問卷排序內容轉化為數值型數據,錄入SPSS13.0軟件進行處理。

數據處理方法:首先進行描述性統計(descriptive statistics),計算出政府非財務指標披露的滿意度得分均值,然后進行均值比較(compare means)和配對樣本T檢驗(paired-samples T test),判斷這些排序是否具有統計意義。

數據分析結果如下:

以上是SPSS軟件的統計結果。其中企業對非財務指標披露的政府滿意度被表達為得分均值,某一類非財務指標得分均值越小,表明這一類非財務指標披露的政府滿意度越差,越需要改善披露。經過以上非財務指標披露的滿意度均值差異配對樣本T檢驗,上述非財務指標披露的滿意度均值差異在統計學上具有非常顯著的統計意義。

上述實證研究結果表明:

1.政府對不同類的反映其利益要求及其實現方式信息的非財務指標披露的滿意度存在顯著差異,有披露滿意度之分。政府對反映其利益要求及其實現方式信息的非財務指標披露的滿意度,由低到高,依次為:(1)企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標;(2)企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標;(3)企業形象、知名度、領導班子、管理人員、員工素質指標。反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度并不高。政府對其所關注的非財務指標的披露并不滿意。其中,政府對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露非常不滿意,對企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露很不滿意,對企業形象、知名度、領導班子、管理人員、員工素質指標的披露不滿意。在這些非財務指標的披露中,政府最不滿意的是企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露。企業對反映政府利益要求及其實現方式信息的非財務指標的披露程度很不夠。

2.并不是越受政府關注的非財務指標的披露,政府就越滿意。相反政府對其關注程度高的非財務指標的披露很不滿意。政府對企業道德水平、社會責任感指標的披露,滿意度低于企業貢獻、企業社會效益指標。對企業穩定性指標的披露,滿意度低于企業能力、效率、水平、競爭力指標;對人員流動指標的披露,滿意度低于領導班子、管理人員、員工素質指標。

3.政府對利益相關者保護指標的披露非常不滿意。對企業信譽指標的披露,政府滿意度低于企業形象、知名度指標;但對企業管理指標的披露,政府滿意度高于企業戰略指標。

二、對反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度進行進一步的研究——差異比較分析

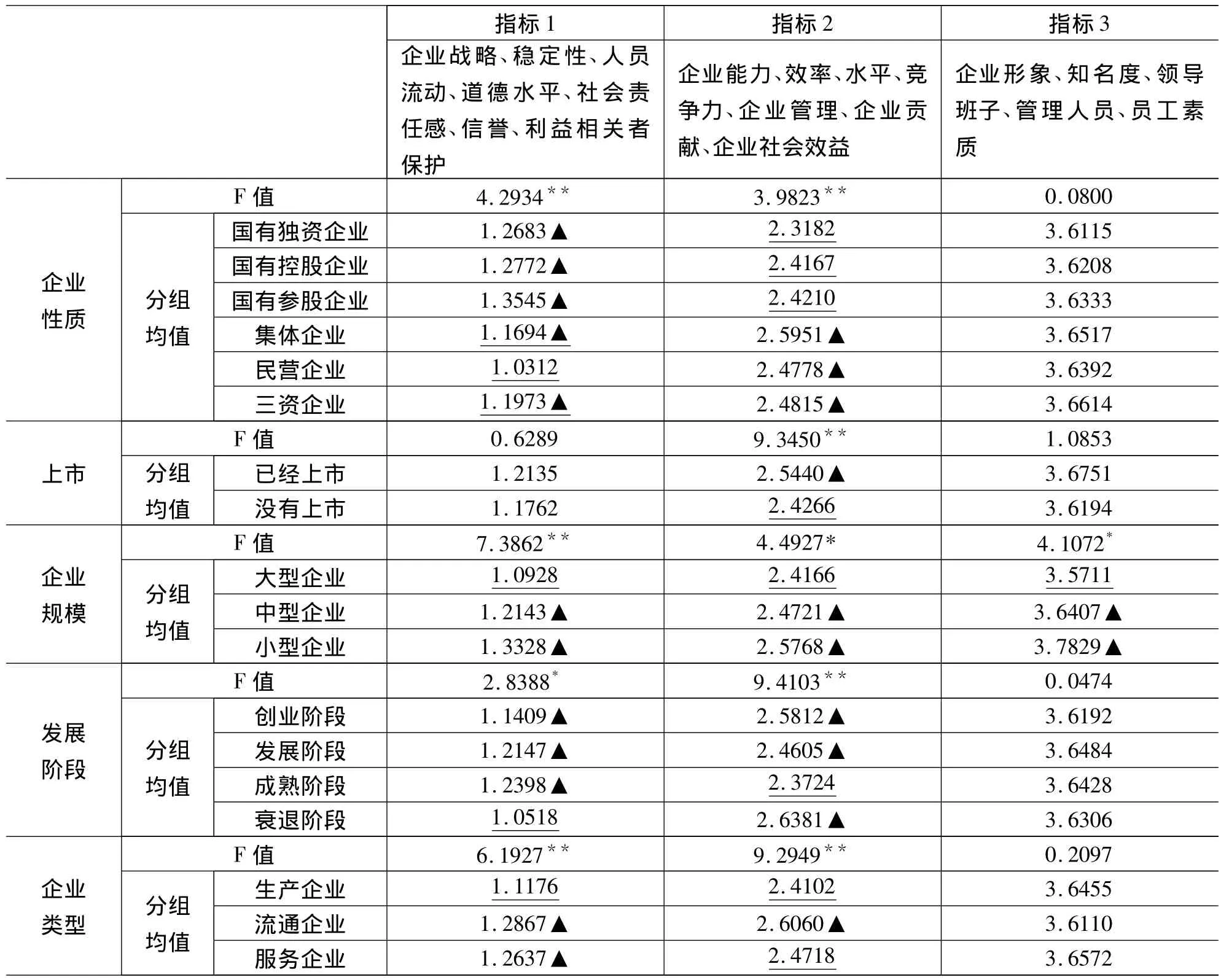

進行單因素方差分析(ANOVA),了解不同性質、是否上市、不同規模、不同發展階段、不同類型企業利益相關者政府利益要求和實現方式信息的非財務指標披露的政府滿意度是否存在差異。差異比較分析結果如下:

非財務指標披露政府滿意度差異比較分析及分組均值

對不同性質、是否上市、不同規模、不同發展階段、不同類型企業利益相關者政府的利益要求和實現方式信息的非財務指標披露的政府滿意度差異進行分組均值分析,分析結論如下:

不同企業利益相關者政府的非財務指標披露的滿意度是不一樣的。

1.從企業性質來看,對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露,民營企業的利益相關者政府的滿意度低于其他企業的利益相關者政府,國有獨資企業、國有控股企業、國有參股企業的利益相關者政府的滿意度高于集體企業、三資企業的利益相關者政府;對企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露,國有獨資企業、國有控股企業、國有參股企業的利益相關者政府的滿意度低于其他企業的利益相關者政府。

2.從是否為上市公司來看,對企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露,上市企業的利益相關者政府的滿意度高于非上市企業的利益相關者政府。

3.從企業規模來看,對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露、企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露、企業形象、知名度、領導班子、管理人員、員工素質指標的披露,大型企業的利益相關者政府的滿意度低于中小型企業的利益相關者政府。

4.從企業發展階段來看,對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露,衰退階段企業的利益相關者政府的滿意度低于發展階段、成熟階段、創業階段企業的利益相關者政府;對企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露,成熟階段企業的利益相關者政府的滿意度低于發展階段、衰退階段、創業階段企業的利益相關者政府。

5.從企業類型來看,對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標的披露,生產企業的利益相關者政府的滿意度低于流通企業、服務企業的利益相關者政府;對企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露,生產企業、服務企業的利益相關者政府的滿意度低于流通企業的利益相關者政府。

對反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度進行進一步的研究表明:企業因素產生了政府同一類非財務指標披露的滿意度差異。不同性質、是否上市、不同規模、不同發展階段、不同類型企業利益相關者政府的反映其利益要求和實現方式信息的同一類非財務指標披露的滿意度可能存在顯著差異。不僅不同企業的利益相關者政府有不同類別非財務指標披露的滿意度差異,而且也有同一類非財務指標披露的滿意度差異。對反映自己利益要求和實現方式信息的非財務指標的披露,不同企業的利益相關者政府的滿意度是不同的。總的來說,對反映自己利益要求和實現方式信息的非財務指標的披露,不同企業的利益相關者政府的滿意度不高。對反映自己利益要求和實現方式信息的非財務指標的披露,不同性質企業、非上市企業、成熟階段、衰退階段企業的利益相關者政府的滿意度很低;大型企業、生產企業的利益相關者政府的滿意度非常低。對反映自己利益要求及其實現方式信息的非財務指標的披露,大型企業的利益相關者政府的滿意度低于中小型企業的利益相關者政府;非上市企業的利益相關者政府滿意度低于上市企業的利益相關者政府;生產企業、服務企業的利益相關者政府滿意度低于流通企業的利益相關者政府;成熟階段、衰退階段企業的利益相關者政府滿意度低于創業階段、發展階段企業的利益相關者政府。企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標、企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標披露的政府滿意度很低。

三、對反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度差異進行分析研究

對反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度差異進行分析研究表明:政府對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標、企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標披露滿意度非常低的主要原因是企業對這些非財務指標的披露程度很低,不能滿足政府對這些指標信息的需求。

對反映不同企業利益相關者政府利益要求及其實現方式信息的非財務指標披露的政府滿意度差異進行進一步的分析研究表明:對反映自己利益要求及其實現方式信息的非財務指標的披露,不同性質企業、非上市企業、成熟階段企業的利益相關者政府的滿意度很低的主要原因是不同性質企業、非上市企業、成熟階段企業對這些反映政府利益要求及其實現方式信息的非財務指標信息的披露重視不夠,披露程度很低;衰退階段企業的利益相關者政府的滿意度很低、大型企業、生產企業的利益相關者政府的滿意度非常低的主要原因是衰退階段企業、大型企業、生產企業的利益相關者政府更重視這些企業對反映政府利益要求及其實現方式信息的非財務指標的披露,但這些企業對這些非財務指標的披露,重視程度不夠、披露程度不夠,遠不能滿意政府對這些非財務指標信息的需要。

對反映自己利益要求及其實現方式信息的非財務指標,非上市企業的利益相關者政府滿意度低于上市企業的利益相關者政府的主要原因是非上市企業對反映政府利益要求及其實現方式信息的非財務指標的披露比上市企業低;大型企業的利益相關者政府的滿意度低于中小型企業的利益相關者政府、生產企業、服務企業的利益相關者政府滿意度低于流通企業的利益相關者政府、成熟階段、衰退階段企業的利益相關者政府滿意度低于創業階段、發展階段企業的利益相關者政府的主要原因是政府更重視大型企業、生產企業、服務企業、成熟階段、衰退階段企業反映政府利益要求及其實現方式信息的非財務指標的披露,但這些企業對反映政府利益要求及其實現方式信息的非財務指標的披露很低,更不能滿足政府對這些非財務指標信息的需要。

對反映政府利益要求及其實現方式信息的非財務指標披露的政府滿意度排序分析研究表明:政府對企業信息披露的最不滿是企業戰略、企業的穩定性、企業的人員流動、道德水平、社會責任感、信譽、利益相關者保護信息披露的不滿,而非企業管理、經營能力、競爭能力信息披露的不滿。政府對企業非財務指標信息披露的不滿首先是企業戰略、企業的穩定性、企業的人員流動、道德水平、社會責任感、信譽、利益相關者保護信息披露的不滿,其次才是企業經營能力、競爭能力、管理信息、企業貢獻、企業知名度、企業員工素質信息披露的不滿。政府對企業經營信息披露的不滿首先是對企業穩定性信息披露的不滿,然后才是對企業經營能力、競爭能力信息披露的不滿。

總之,政府總是非常關注反映自己利益要求和實現方式信息的非財務指標的披露。詳盡必要的信息披露更能取得政府對企業的理解和支持。對企業非財務指標信息,企業除按相關規定進行披露外,還應當根據本企業利益相關者政府的特點和本企業利益相關者政府對非財務指標關注的需要以及關注程度的差異對本企業利益相關者政府所關注的非財務指標信息進行詳細地披露,以滿足本企業利益相關者政府關注相關信息的需要。對披露滿意度低的非財務指標,企業應當改善披露,特別是披露滿意度越低的非財務指標越需要企業進行改善披露。對企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標、企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標的披露,企業應當進行改善披露。大型企業、生產企業、不同性質企業、非上市企業、成熟階段、衰退階段企業應當改善對反映政府利益要求和實現方式信息的非財務指標的披露。對不同企業利益相關者政府的披露滿意度存在顯著差異的非財務指標,企業還應當特別需要進行改善披露。一般而言,企業除按相關規定進行信息披露外,對國有獨資企業、國有控股企業、國有參股企業的利益相關者政府應當特別需要改善披露企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標;對三資企業、民營企業、集體企業的利益相關者政府應當特別需要改善披露企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標;對非上市企業的利益相關者政府應當特別需要改善披露企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標;對大型企業的利益相關者政府應當特別需要改善披露企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標、企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標、企業形象、知名度、領導班子、管理人員、員工素質指標;對成熟階段企業的利益相關者政府應當特別需要改善披露企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標;對衰退階段企業的利益相關者政府應當特別需要改善披露企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標;對生產企業、服務企業的利益相關者政府應當特別需要改善披露企業能力、效率、水平、競爭力、企業管理、企業貢獻、企業社會效益指標;除此以外,對生產企業的利益相關者政府還應當特別需要改善披露企業戰略、穩定性、人員流動、道德水平、社會責任感、信譽、利益相關者保護指標。

[1]劉利.利益相關者利益要求正當性解說[J].重慶工商大學學報(西部論壇),2008,(4):83-87.

[2]劉利.基于政府利益要求及其實現方式的非財務指標關注程度實證研究[J].當代經濟管理,2010,(2):80-84.

[3]劉利.利益相關者利益要求的實證研究[J].山西財經大學學報,2008,(7):61-68.

[4]劉利.利益相關者利益要求實現方式實證研究[J].西安財經學院學報,2009,(2):78-86.

猜你喜歡

工會博覽(2023年3期)2023-04-06 15:52:34

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

小康(2021年7期)2021-03-15 05:29:03

活力(2019年19期)2020-01-06 07:34:38

雜文月刊(2019年15期)2019-09-26 00:53:54

人大建設(2019年12期)2019-05-21 02:55:32

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32