財政競爭與地方政府的政策選擇:基于中國省際面板數據的實證研究

2011-08-27 06:01:52鄭尚植

財經理論研究 2011年3期

鄭尚植

(東北財經大學 馬克思主義學院,遼寧 大連 160025)

一、引言

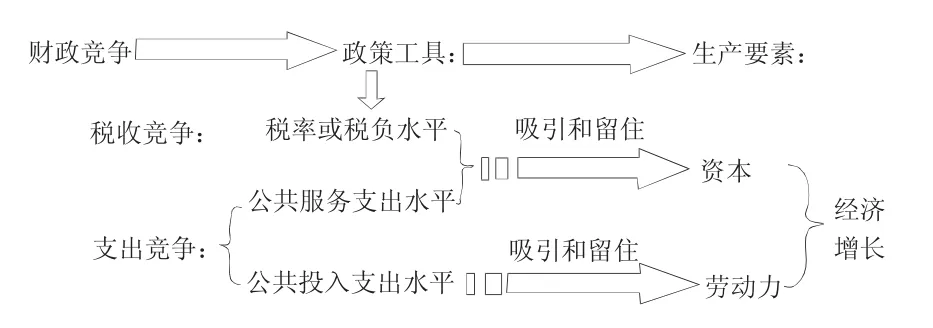

財政競爭從表面上看是一種普遍的轄區間競爭行為,但實際上在這種現象的背后有著深刻的經濟學機理作為支撐。一方面,從地方政府出發,不管是為自身利益還是公共利益,它總是通過選擇各種政策工具(其中主要包括稅收和支出政策)來吸引生產要素向其轄區內流動從而獲得最大化的經濟增長。其中Keen and Marchand(1997)最早在其文章中詳細論證這一觀點,根據其受益對象他們把公共支出劃分為兩類:一類是進入轄區居民效用函數的公共服務支出(public good),另一類是進入企業生產函數的公共投入支出(public input)。一般來說,資本和勞動力是轄區間爭奪的焦點,地方政府為了吸引資本可以通過降低稅負或增加公共投入支出,而通過提高公共服務支出來吸引勞動力的遷入。然而,由于經濟一體化進程的不斷加速和中央政府的法律干預,轄區間的稅率在不斷地趨于一致,所以地方政府越來越依靠公共支出作為政策工具來獲得競爭優勢。另一方面,從資本和勞動力出發,企業通過權衡稅負和資本生產力來選擇投資的轄區,而勞動力則會根據就業環境和公共服務水平作出是否遷移的決定。為了更加形象地闡釋,我們可用圖1來表示財政競爭、地方政府政策選擇與經濟增長三者的內在聯系。

圖1 財政競爭、地方政府政策選擇與經濟增長的內在聯系

由圖中可知,地方政府間財政競爭導致其政策工具的策略選擇,這種選擇內生出相應的要素流動方向從而形成了資本和勞動力供給水平,最終決定了轄區內的經濟增長。然而,更重要的是,稅負、公共投入支出和公共服務支出這三種政策工具不是相互獨立的,而是相互影響的。它們之間在現實中往往表現出替代和互補的關系,比如說高水平的公共投入支出就可以平衡高稅負的副作用,而公共投入支出的增加會擠占公共服務支出的規模。所以說,財政競爭的政策工具選擇不是固定不變的,而是靈活多樣的,地方政府可以采用最優的政策組合從而避免不合理的宏觀稅負和公共支出結構。

綜上所述,財政競爭背景下地方政府的政策選擇是影響一個地區經濟增長水平的關鍵因素,地方政府會根據相應的約束條件理性地選擇合適的政策工具。所以,我們可以通過觀察現實中地方政府間政策選擇從而能更好地解釋地區間要素供給存量和經濟增長的水平。正是基于這種認識,本文試圖通過實證分析來研究在分稅制的背景下地方政府進行財政競爭時是如何選擇政策工具的,以及政策工具之間是如何相互影響的并由此對本地區經濟增長產生的制約作用。

二、計量模型的構建

(一)模型設定

根據 Davoodi and Zou(1998)、Hauptmeier(2008)和Tatsuyoshi Miyakoshi(2010)等理論研究和計量分析,本文建立如下模型:

這里使用的是1997-2009年的省際面板數據。其中下標i和t分別代表第i個省份和第t年,我們的樣本包括了全國31個省自治區和直轄市。β1,β2,β3,β4,β5,β6是系數,ρ 是系數矩陣,εit是殘差項。被解釋變量 yit是地區的 GDP增長率,TAXRATE是稅收負擔,PI是公共投入支出,PG是公共服務支出,M是一組控制變量。下面我們對各個變量進行詳細的說明和相應系數符號的預測。

(二)變量選取、數據說明與統計分析

TAXRATE:即小口徑宏觀稅負,它等于稅收收入占同期省內生產總值的比重。自從分稅制以來,財政稅收的大幅增長造成了我國各省的宏觀稅負不斷提高。由于中國的稅費改革進展緩慢,所以中國宏觀稅負的增加直接體現了中國的企業和居民稅費負擔的加重,這對宏觀經濟將產生不利影響。所以,我們預測TAXRATE的系數符號為負。

PI:省預算內公共投入支出/預算內財政總支出,反映一個地區預算內支出中公共投入支出的比重。這里的公共服務支出主要包括用于滿足轄區居民福利要求的科學技術、教育、醫療衛生和社會保障等方面的支出。這里的公共投入支出主要指基礎實施、交通和運輸、企業研發投入和城市維護等有助于改善投資環境方面的支出。一個地區的公共投入支出有助于改善投資環境和提高資本生產力,所以本文預測PI的系數符號為正。

PG:省預算內公共服務支出/預算內財政總支出,反映一個地區預算內支出中公共服務支出的比重。這里的公共服務支出主要包括用于滿足轄區居民福利要求的科學技術、教育、醫療衛生和社會保障等方面的支出。公共服務支出提高了地區的居民福利環境,這將吸引大量的人才遷入從而增加了地區的人力資本,所以本文預測PG的系數為正。

M是一組控制變量,它主要包括滯后一期的GDP 增長率(log(gdpit-1))、資本存量(CAPITAL)、勞動力供給水平(labour)、外商直接投資水平(FDI)、財政分權(FD)、產業結構調整(industry)。基于林毅夫(2000)、龔六堂(2005)和喬寶云(2005)等相關研究,我們用收入分權與支出分權的平均數來度量財政分權,即等于(省預算內收入/中央收入+省預算內支出/中央支出)/2。我們用各地區歷年就業人口近似代替勞動力供給水平,用外商直接投資水平來表示地區開放程度。產業結構調整等于非農產業除以省內生產總值。為了消除上述指標可能受到的通貨膨脹水平和人口規模的影響,我們在使用以上變量時需要以各省份消費價格指數(CPI)和總人口對它們進行調整,得到相應的人均實際指標。另外,為了保證變量數據的平穩性,我們對資本存量、勞動力供給水平和外商直接投資水平三個變量進行對數處理。根據相關文獻的理論研究和計量分析,所有控制變量都對經濟增長產生正效應,所以本文預計控制變量的系數都為正。

除了上述變量以外,本文重點考察TAXRATE、PI和 PG三者之間的交互項(TAXRATE*PI,TAXRATE*PG和PI*PG),通過交互項系數符號的估計來研究三種政策工具的相互影響。根據我國分稅制以來財政競爭的典型事實和相關的理論分析,我們可知財政競爭三種政策工具是相互補充、相互強化的,所以本文預計交互項的系數為正。

本文的數據主要來源于《中國統計年鑒》、《新中國五十年統計資料匯編》、《中國財政年鑒》和《中國人口年鑒》。表1匯報了主要回歸變量的統計分析結果。

表1 主要回歸變量的統計分析結果

三、面板數據檢驗與計量結果分析

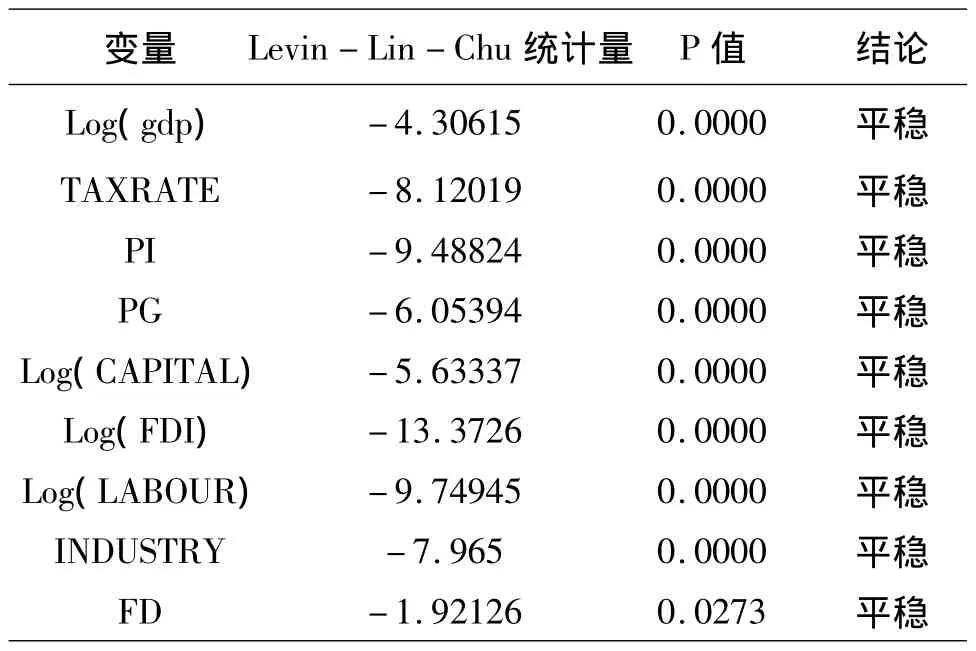

由于使用的是面板數據,我們首先針對各變量進行平穩性檢驗,檢驗方法不同于時間序列的單位根檢驗,我們主要依據Levin-Lin-Chu方法進行面板數據平穩性檢驗,檢驗結果見表2。從表中,我們可以發現經過Levin-Lin-Chu單位根檢驗,所有變量都是平穩的,因此我們可以對它們進行直接回歸分析。

表2 面板數據Levin-Lin-Chu單位根檢驗結果

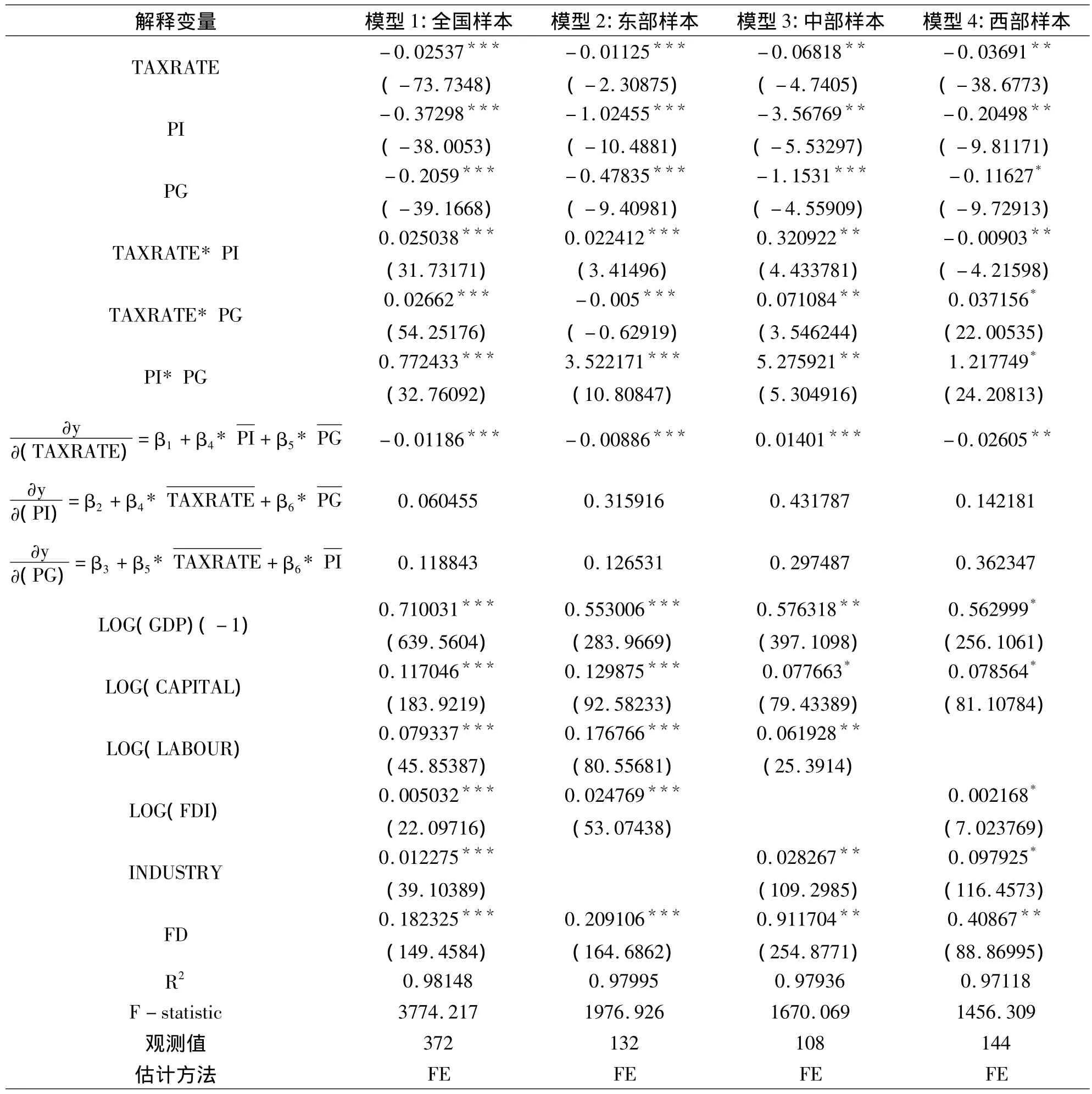

我們在回歸的時候,權數選擇了按截面加權(cross-section weights)的方式,對于橫截面個數大于時序個數的情況更應如此,表示允許不同的截面存在異方差現象。估計方法采用了PCSE(Panel Corrected Standard Errors,面板校正標準誤)方法。Beck和Katz(1995)引入的PCSE估計方法是面板數據模型估計方法的一個創新,可以有效地處理復雜的面板誤差結構,如同步相關、異方差、序列相關等。表是我們估計的計量結果。在面板數據模型形式的選擇方法上,我們經常采用F檢驗決定選用混合模型還是固定效應模型,然后用Hausman檢驗確定應該建立隨機效應模型還是固定效應模型。通過比較Eviews 6.0中的各種回歸模型的回歸結果,本文最終采用時刻個體固定效應模型對方程進行廣義最小二乘估計。由于不同地域地方政府的政策選擇存在差異性,所以我們分別對全國、東部、中部和西部的四個樣本進行估計。表3是我們估計的計量結果。從實證結果表中,我們從中可以得到以下結論。

(1)首先,通過交互項的系數符號我們可以分析稅負、公共投入支出和公共服務支出三種政策工具的相互影響。由模型1可知,在全國樣本范圍下,三個交互項的系數符號為正,這說明了地方政府的三種政策工具是相輔相成的:公共支出的高水平需要高稅負來支撐,高稅負的負面影響在高水平公共支出的情況下也得到了相應的抵消,兩類公共支出之間也是呈現相互補充和相互強化的關系。但是,另一方面,交互項的作用存在著地區的差異。從模型2和3我們發現,TAXRATE*PI和TAXRATE*PG兩個交互項的符號為副,這說明,由于東部和西部的地區稅負相對較高,在一定程度上削弱兩個地區公共服務支出和公共投入支出對經濟增長的拉動作用。

(2)其次,我們在考慮交互項的情況下可以估計出三種政策工具對經濟增長的實際影響。在表中,我們通過計算已經給出了稅負、公共服務支出和公共投入支出對經濟增長的邊際影響。從計算結果我們可知,從全國范圍上說,我國的宏觀稅負還是偏高不利于經濟增長;從地區差異上看,東部和西部相對來說稅負較高。雖然PI和PG無論從全國還是地區來看都較好地促進了經濟增長,但是兩者的邊際影響存在顯著差異。對于全國來說,PG的邊際作用大于PI,這可能是由于近幾年來地方政府一直在財政上大力支持公共投入導致了PI的邊際作用逐漸遞減,所以各地區下一步應該考慮如何重點加大公共服務支出從而更加有助于經濟的可持續發展。通過比較地區間政策工具的邊際影響,我們可以發現在東部和中部的PI邊際影響大于PG,而在西部則相反,PG的邊際影響大于PI。這說明一方面,東部和中部只有繼續改善公共投入才能不斷獲得財政競爭的比較優勢,而另一方面中央政府必須通過轉移支付讓西部獲得均等化的公共服務從而為實現地區平衡發展提供保障。

(3)最后,從表中可知,除模型2、3和4沒有考慮INDUSTRY、LOG(FDI)和 LOG(LABOUR)以外,資本存量(CAPITAL)、勞動力供給水平(labour)、外商直接投資水平(FDI)、財政分權(FD)、產業結構調整(industry)等控制變量的系數符號都為正。

表3 財政競爭下地方政府政策選擇對地區GDP增長率的影響分析

四、結論和政策建議

1.通過交互項的系數符號我們可知,三個交互項的系數符號為正,這說明了地方政府的三種政策工具是相輔相成的:公共支出的高水平需要高稅負來支撐,高稅負的負面影響在高水平公共支出的情況下也得到了相應的抵消,兩類公共支出之間也是呈現相互補充和相互強化的關系。

2.交互項的作用存在著地區的差異。由于東部和西部的地區稅負相對較高,在一定程度上削弱了兩個地區公共服務支出和公共投入支出對經濟增長的拉動作用。

3.從全國范圍來說,我國的宏觀稅負還是偏高不利于經濟增長,PI和PG都較好地促進了經濟增長,但是兩者的邊際影響存在顯著差異,即PG的邊際作用大于PI。

4.從地區差異來看,東部和西部相對來說稅負較高,東部和中部的PI邊際影響大于PG,而在西部則相反,PG的邊際影響大于PI。

本文的研究結果具有個重要的政策含義:其一,不管從全國還是地區來說,我國的小口徑宏觀稅負水平還是偏高,這將加重居民和企業的負擔從而影響宏觀經濟的健康運行從而極大地阻礙了經濟增長的可持續,因此中央還應繼續推進財稅體制的改革以減輕國民稅負。其二,由于公共服務支出對經濟增長的作用越來越明顯,因此地方政府下一步必須重點提高公共服務支出的水平和質量從而改善公共支出結構才能獲得優先發展的競爭優勢。其三,鑒于我國東部、中部和西部的財政收支水平存在著巨大差距,為了實現區域平衡發展,中央應該通過轉移支付制度優化各區域的公共支出結構,盡可能地縮小區域財政能力差異,保證各地區的基本公共服務均等化。

[1]樊綱等.公有制宏觀經濟理論大綱[M].上海:上海三聯書店,1990.

[2]傅勇,張晏.中國式分權與財政支出結構偏向:為增長而競爭的代價[J].管理世界,2007,(3).

[3]林毅夫,劉志強.中國的財政分權與經濟增長[J].北京大學學報(哲學社會科學版),2000,(4):4-17.

[4]李濤,周業安.中國地方政府間支出競爭研究[J].管理世界,2009 ,(2).

[5]李永友,沈坤榮.轄區間競爭、策略性財政政策與FDI增長績效的區域特征[J].經濟研究,2008,(5).

[6]喬寶云,范劍勇,馮興元.中國的財政分權與小學義務教育[J].中國社會科學,2005,(6):37 -46.

[7]沈坤榮.稅收競爭、地區博弈及其增長績效[J].經濟研究,2006,(6).

[8]張恒龍,陳憲.財政競爭對地方公共支出結構的影響——以中國的招商引資競爭為例[J].經濟社會體制比較,2006,(6).

[9]張晏,龔六堂.分稅制改革、財政分權與中國經濟增長[J].經濟學(季刊),2005,5(l):75 -105.

[10]鐘曉敏.市場化改革中的地方財政競爭[J].財經研究,2004,(1):21-30.

[11]Beck N.and.Katz J.N.What To Do(and Not To Do)with Time- Series Cross- Section Data[J].American Political Journal Review,1995,(89):634 -647.

[12]Hauptmeier,Sebastian,Mittermaier,Ferdi and Rincke,Johannes ,2009,“iscal Competition over Taxes and Public Inputs:Theory and Evidence ”,CESifo Working Paper Series No.2499;ECB Working Paper No.1033.Available atSSRN:http://ssrn.com/abstract=1317697.

[13]Hamid Davoodi and Heng - fu Zou,“Fiscal Decentralization and Economic Growth:A Cross-Country Study”,Journal of Urban Economics,1998,(2):244 -257.

[14]Keen,M.and M.Marchand.Fiscal competition and the pattern of public spending[J].Journal of Public Economics,1997,(66):33 -53.

[15]Patrice Pieretti and Skerdilajda Zanaj,2009,“On tax competition,public goods provision and jurisdictions'size”,CORE DISCUSSION PAPER.2009/12.

[16]Tatsuyoshi Miyakoshi,Yoshihiko Tsukuda andTatsuhito Kono.Economic Growth And Public Expenditure Composition:Optimal Adjustment Using The Gradient Method[J].The Japanese Economic Review,2010,(3):320 -340.

[17]Wildasin DE.Some Rudimetary“Duopolity”Theory[J].Regional Science and Urban Economics,1991,(21):393-421.