健康險(xiǎn)需求對物價(jià)波動(dòng)的非對稱響應(yīng):基于中國2000-2010年季度數(shù)據(jù)的實(shí)證研究

2011-08-27 06:01:54黃榮哲農(nóng)麗娜

財(cái)經(jīng)理論研究 2011年3期

黃榮哲,農(nóng)麗娜

(1.廣西財(cái)經(jīng)學(xué)院 金融系,廣西 南寧 530003;2.中國人民銀行南寧中心支行 金融穩(wěn)定處,廣西 南寧 530028)

一、引言

一般來說,繳納保費(fèi)與給付保險(xiǎn)金之間存在一定的時(shí)間差,貨幣實(shí)際購買力下降不僅削弱了保險(xiǎn)經(jīng)濟(jì)補(bǔ)償?shù)穆毮埽疫€會(huì)通過價(jià)格效應(yīng)、收入效應(yīng)和替代效應(yīng)等減少投保人的保險(xiǎn)需求,通貨膨脹與保險(xiǎn)需求負(fù)相關(guān)。但是,通貨膨脹可能導(dǎo)致企業(yè)及個(gè)人面臨的財(cái)務(wù)風(fēng)險(xiǎn)增大,從而增強(qiáng)投保人的保險(xiǎn)意愿,通貨膨脹與保險(xiǎn)需求正相關(guān)。以上兩種對立的觀點(diǎn)同時(shí)存在于保險(xiǎn)理論界和實(shí)務(wù)界。特別是在2009-2010年相對集中的政策推動(dòng)下,國民經(jīng)濟(jì)快速發(fā)展的同時(shí)也出現(xiàn)了一定程度的物價(jià)上升和通貨膨脹預(yù)期。所以,未來的物價(jià)趨勢和通脹預(yù)期將如何影響中國健康險(xiǎn)行業(yè)“十二五”期間的發(fā)展已經(jīng)成為人們關(guān)注的課題之一。

二、文獻(xiàn)綜述

國內(nèi)外關(guān)于通貨膨脹是否沖擊保費(fèi)收入的爭論由來已久。與 Houston(1960)觀點(diǎn)類似,Neumann(1969)認(rèn)為,雖然不能絕對地?cái)嘌酝ㄘ浥蛎泴垭U(xiǎn)的儲(chǔ)蓄功能毫無影響,但是戰(zhàn)后美國1946-1964年的統(tǒng)計(jì)數(shù)據(jù)表明這種影響確實(shí)很小。楊舸等(2005)使用自回歸分布滯后模型對中國壽險(xiǎn)需求進(jìn)行了實(shí)證研究,發(fā)現(xiàn)國內(nèi)生產(chǎn)總值的增長和壽險(xiǎn)業(yè)自身發(fā)展是壽險(xiǎn)需求增長的根本原因,預(yù)期通貨膨脹率、社會(huì)老齡化和不斷提高的教育水平對壽險(xiǎn)需求的作用并不顯著。葉明華(2010)著重從極值、波動(dòng)性及相關(guān)性等三個(gè)方面研究通貨膨脹與商業(yè)保險(xiǎn)保費(fèi)收入之間的關(guān)系,并認(rèn)為1980-2008年間通貨膨脹對商業(yè)保險(xiǎn)需求的促進(jìn)作用與抑制效果大致相當(dāng),結(jié)果通貨膨脹的影響不十分明顯。蔡華和葛仁良(2010)在分析了1985-2008年的統(tǒng)計(jì)數(shù)據(jù)之后發(fā)現(xiàn),中國CPI指數(shù)與保費(fèi)增速之間存在協(xié)整關(guān)系。雖然物價(jià)波動(dòng)會(huì)對保費(fèi)增長產(chǎn)生負(fù)向沖擊,但是影響程度不大。

Fortune(1972)則反駁了Neumann的觀點(diǎn),并指出Neumann(1969)在實(shí)證分析當(dāng)中混淆了預(yù)期的物價(jià)水平和通貨膨脹率。特別是持續(xù)的物價(jià)水平上漲預(yù)期將會(huì)改變包括壽險(xiǎn)在內(nèi)的各層次金融資產(chǎn)的最優(yōu)配置。Babbel(1981)發(fā)現(xiàn),在利率管制以及利率調(diào)整缺乏通貨膨脹彈性(inflation elasticity)的情況下,即使20世紀(jì)60年代末實(shí)施了壽險(xiǎn)指數(shù)化,預(yù)期通貨膨脹率的快速上升仍然使得巴西人均壽險(xiǎn)支出減少。Browne和Kim(1993)研究了歐美和亞非拉45個(gè)國家的壽險(xiǎn)發(fā)展情況,其結(jié)論進(jìn)一步支持Fortune(1972)、Babbel(1981)等人的觀點(diǎn)。徐東煒(2005)發(fā)現(xiàn),在GDP、人口和通貨膨脹率這三個(gè)影響因素當(dāng)中,湖南、山東、天津、浙江四省財(cái)產(chǎn)保險(xiǎn)需求對通貨膨脹率的敏感性最高。張承惠等(2008)認(rèn)為,受全球流動(dòng)性過剩、美國次貸危機(jī)、通貨膨脹率上升等多種因素的影響,國際保險(xiǎn)業(yè)在產(chǎn)品定價(jià)、經(jīng)營成本、保險(xiǎn)資金運(yùn)用等方面都面臨新的壓力。從總體上看,通貨膨脹對保險(xiǎn)業(yè)的負(fù)面影響將大于正面影響。

盡管觀點(diǎn)對立的各方都有足夠的證據(jù)支撐,但是他們各自研究的對象和樣本卻不盡相同。不同國家或地區(qū)在經(jīng)濟(jì)環(huán)境和發(fā)展階段方面存在較大差異,保險(xiǎn)需求對通貨膨脹的反應(yīng)當(dāng)然會(huì)有所區(qū)別。更加重要的是,以上文獻(xiàn)并沒有區(qū)分物價(jià)波動(dòng)的方向和幅度。現(xiàn)實(shí)市場需求對于物價(jià)上漲、下跌以及漲跌幅度的反應(yīng)卻可能存在著差異。如果像以往的許多研究那樣使用線性回歸分析保費(fèi)收入增長率與通貨膨脹率之間的關(guān)系,僅僅使用一個(gè)待估參數(shù)來反映兩種不同的沖擊,就有可能將弱效應(yīng)與強(qiáng)效應(yīng)混淆在一起,高估弱效應(yīng)而低估強(qiáng)效應(yīng)。所以,實(shí)證研究需要針對通貨膨脹率設(shè)定門限值。不同區(qū)制(regime)對應(yīng)著不同的保險(xiǎn)需求函數(shù)。

三、健康險(xiǎn)需求模型及實(shí)證分析

根據(jù)前面的綜述以及Guo et al(2009)的總結(jié),健康險(xiǎn)保費(fèi)收入增長率(JKX)可能會(huì)受到通貨膨脹率(P)、實(shí)際利率(R)、收入增長率(Y)等多個(gè)宏觀經(jīng)濟(jì)因素的沖擊,并可以簡記為式(1)。但是,如果我們假設(shè)健康險(xiǎn)保費(fèi)收入增長率對較低的通貨膨脹率(低區(qū)制)或者較高通貨膨脹率(高區(qū)制)的反應(yīng)存在差異,那么兩區(qū)制門限回歸模型就如式(2)所示。

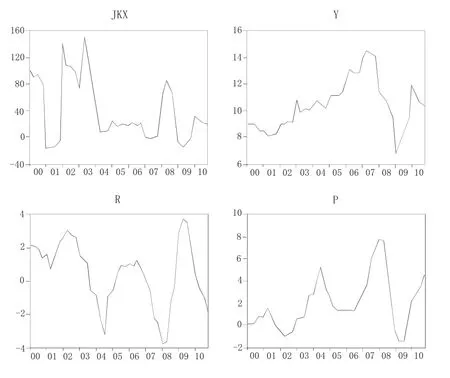

筆者根據(jù)中國經(jīng)濟(jì)信息網(wǎng)和保監(jiān)會(huì)提供的中國2000-2010年各季度健康險(xiǎn)市場相關(guān)數(shù)據(jù)資料繪制圖1。為了剔除季節(jié)因素的影響,統(tǒng)計(jì)數(shù)據(jù)基本上采用同比增長率。其中,JKX是季度末健康險(xiǎn)保費(fèi)收入的同比增長率。Y是季度國內(nèi)生產(chǎn)總值的同比增速。由于統(tǒng)計(jì)資料只顯示月度物價(jià)指數(shù)而沒有季度數(shù)據(jù),所以筆者令P等于每個(gè)季度內(nèi)三個(gè)月的同比居民消費(fèi)價(jià)格指數(shù)(上年=100)的幾何平均數(shù)減100。R等于一年期定期存款的名義利率減去P。

圖1 主要變量的時(shí)間序列

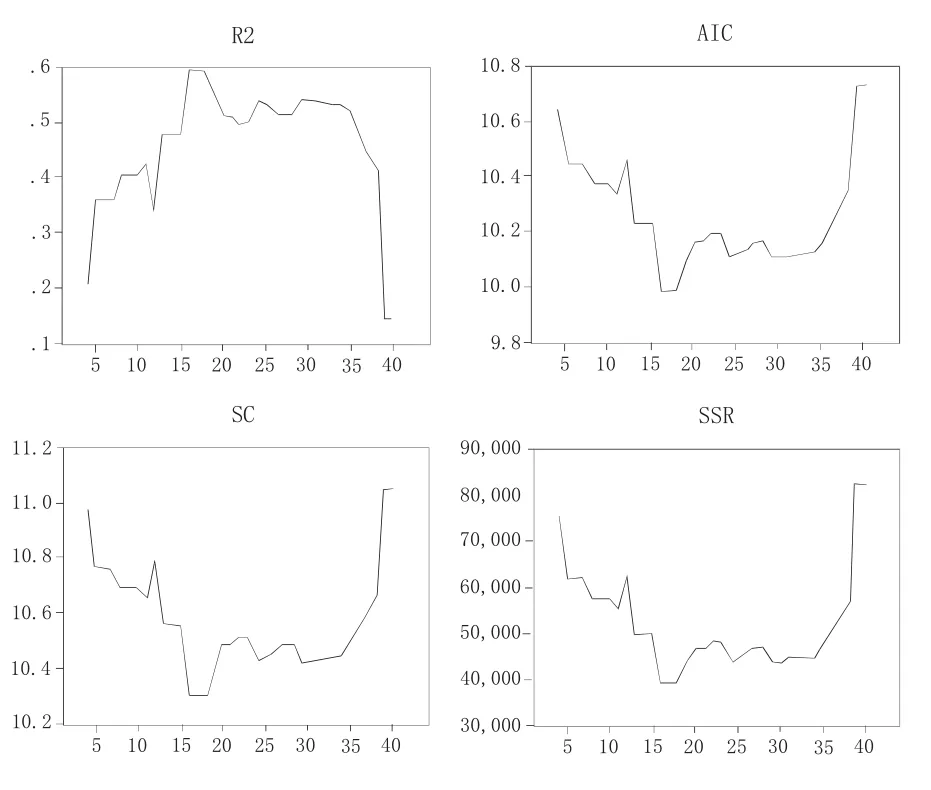

圖2 回歸模型門限值水平的確定

根據(jù)Chan(1993)提出的門限值確定方法,如果通貨膨脹率的樣本數(shù)值越接近真實(shí)的門限水平P*,那么門限模型的殘差平方和(SSR)、赤池信息準(zhǔn)則(AIC)和施瓦茨準(zhǔn)則(SC)就應(yīng)該越小,同時(shí)可決系數(shù) R2越大。于是,我們將 JKXt、Yt、Rt和 Pt等多個(gè)時(shí)間序列全部按照Pt數(shù)值大小進(jìn)行升序排列,得到一組新的非時(shí)間序列 JKXn、Yn、Rn和 Pn(n=1,2,…,44),其中P1≤P2≤…≤P44。為了保證門限選取有意義,我們還將P1、P2、P3等3個(gè)最小數(shù)值與P44、P43、P42、P41等4個(gè)最大數(shù)值排除在候選門限值之外,它們約占全部樣本的16%。接下來,我們分別令P4、P5、…、P40等 37 個(gè)數(shù)值等于門限值,并針對JKXn、Yn、Rn和 Pn進(jìn)行37次回歸,最終得到37個(gè)SSR、AIC、SC和R2。如圖2所示,因?yàn)樯蚺帕械?6-17位的通貨膨脹率數(shù)值所對應(yīng)的SSR、AIC和SC最小,且R2最大,所以P44=P17=0.8%最接近于模型式(2)的真實(shí)門限水平P*。

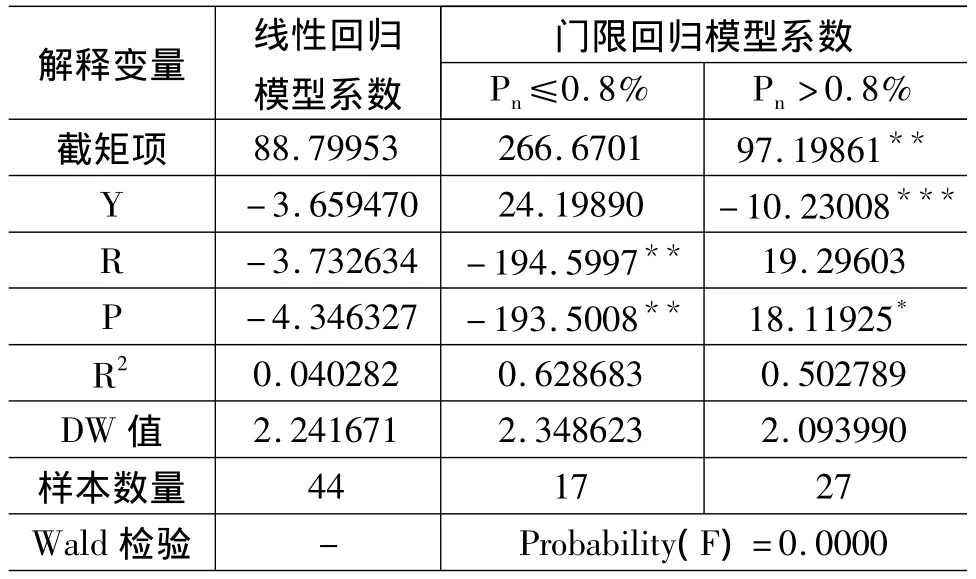

表1 通貨膨脹率與健康險(xiǎn)保費(fèi)收入增長率之間的回歸分析

如表1所示,為了判斷系數(shù)是否存在顯著差異,我們對既定門限值(P*=0.8%)所對應(yīng)的回歸模型施加約束條件 k1=k5、k2=k6、k3=k7、k4=k8,然后進(jìn)行Wald檢驗(yàn)。結(jié)果,Wald統(tǒng)計(jì)量(服從F分布)的置信概率等于0.0000。在1%顯著水平條件下,我們拒絕原假設(shè)。這說明模型的系數(shù)之間確實(shí)存在著顯著差異。因此,我們可以斷定兩區(qū)制門限回歸模型能夠被用來研究中國2000-2010年通貨膨脹率對于健康險(xiǎn)市場宏觀需求的影響。

1.通貨膨脹率對健康險(xiǎn)保費(fèi)收入增長率的影響存在著顯著的非對稱性。一方面,在門限值(P*=0.8%)左、右兩側(cè),JKX對于P的反應(yīng)系數(shù)分別等于-193.5008和18.11925。當(dāng)Pn<0.8%時(shí)健康險(xiǎn)市場宏觀需求與通貨膨脹率呈現(xiàn)出顯著的負(fù)相關(guān)。當(dāng)Pn>0.8%時(shí)健康險(xiǎn)市場宏觀需求與通貨膨脹率保持著顯著的正相關(guān)。因此,我們不能簡單地?cái)嘌越】惦U(xiǎn)需求與通貨膨脹率之間總是正相關(guān)或者負(fù)相關(guān)。另一方面,與門限模型相比較,線性回歸模型不僅在積極影響或者消極影響的定性方面而且在影響程度的定量方面都錯(cuò)誤地估計(jì)了物價(jià)溫和或者較快上升(Pn>0.8%)對健康險(xiǎn)需求的促進(jìn)作用(-4.346327<18.11925),同時(shí)也低估了物價(jià)下降(即通貨膨脹率Pn<0)或者物價(jià)略微上升(0<Pn≤0.8%)對健康險(xiǎn)市場的影響(-4.346327>-193.5008)。

2.適當(dāng)提高名義利率的通貨膨脹彈性將有助于健康險(xiǎn)市場的快速發(fā)展。如果名義利率缺乏通貨膨脹彈性,那么通貨膨脹率上升導(dǎo)致實(shí)際利率R下降。當(dāng)Pn≤0.8%時(shí)R的下降將增加健康險(xiǎn)需求,反應(yīng)系數(shù)是-194.5997。特別是Pn<0時(shí),倘若名義利率能夠隨著物價(jià)水平的下降而下調(diào),那么這將有助于健康險(xiǎn)市場需求的進(jìn)一步擴(kuò)大。當(dāng)Pn>0.8%時(shí)R的下降將抑制健康險(xiǎn)需求,反應(yīng)系數(shù)是19.29603。倘若名義利率能夠隨著物價(jià)水平的上升而上調(diào),那么也可以起到刺激健康險(xiǎn)市場需求的作用。所以,利率的通貨膨脹彈性對中國健康險(xiǎn)市場宏觀需求的影響是比較重要的。

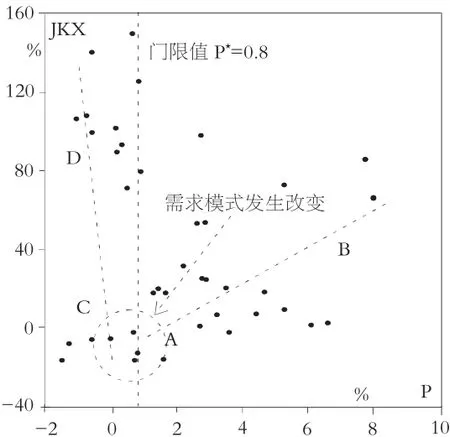

圖3 健康險(xiǎn)需求與通貨膨脹之間關(guān)系的近似描述

3.與通貨膨脹風(fēng)險(xiǎn)相比較,投保人更加厭惡通貨緊縮風(fēng)險(xiǎn)。如圖3所示,在收入增長率Y和實(shí)際利率R都不變的情況下,由于大多數(shù)投保人可能是風(fēng)險(xiǎn)厭惡的,所以從反應(yīng)函數(shù)圖像的傾斜方向來看無論是正的通貨膨脹率增大(例如從A點(diǎn)到B點(diǎn))還是負(fù)的通貨膨脹率減小(例如從C點(diǎn)到D點(diǎn))都能夠促進(jìn)健康險(xiǎn)需求的增長。盡管如此,反應(yīng)函數(shù)在門限值的左側(cè)還是比右側(cè)更加陡峭。與物價(jià)明顯上漲(即Pn明顯大于零)的情況相比較,健康險(xiǎn)需求對物價(jià)明顯下跌(即Pn明顯小于零)的反應(yīng)更加強(qiáng)烈。

4.需求模式(demand pattern)在門限值附近的改變可能會(huì)沖擊健康險(xiǎn)市場。門限值不等于零,說明即使收入增長率和實(shí)際利率等因素都沒有發(fā)生變化,人們也不會(huì)簡單地依據(jù)物價(jià)上漲(Pn>0)或者物價(jià)下跌(Pn<0)來調(diào)整健康險(xiǎn)需求。無論是圖3當(dāng)中從B點(diǎn)向A點(diǎn)移動(dòng)還是從D點(diǎn)向C點(diǎn)變化,只有當(dāng)季度通貨膨脹率在圓圈位置跨越0.8%時(shí),健康險(xiǎn)需求對通貨膨脹率的反應(yīng)模式才會(huì)發(fā)生變化。換句話說,在一定幅度內(nèi)較為明顯的物價(jià)上漲(即Pn明顯大于零)或者較為明顯的物價(jià)下跌(即Pn明顯小于零)都不會(huì)改變健康險(xiǎn)需求者的行為模式,但是輕微的物價(jià)波動(dòng)(即很小的通貨膨脹率絕對值)卻反而有可能改變?nèi)藗兊男枨竽J健9P者認(rèn)為,一種較為合理的解釋可能是通貨膨脹率信號影響著投保人的最優(yōu)行為決策,并且信號越強(qiáng),決策就越有把握。投保人在面對明顯的通貨膨脹或者明顯的通貨緊縮等強(qiáng)信號時(shí)很容易選擇最優(yōu)行為方案。然而,在面對輕微物價(jià)波動(dòng)的弱信號,尤其是無法獲得關(guān)于未來通貨膨脹率變動(dòng)趨勢的準(zhǔn)確信息時(shí),投保人就沒有足夠的把握去判斷最優(yōu)行為方案。需求模式可能會(huì)出現(xiàn)某種程度的跳躍。所以在政府實(shí)施通貨膨脹管理或者通貨緊縮管理的末期,通貨膨脹率的絕對值已經(jīng)很低了,此時(shí)健康險(xiǎn)行業(yè)應(yīng)該及時(shí)地調(diào)整營銷策略,以避免健康險(xiǎn)行業(yè)因?yàn)槭袌鲂枨竽J降母淖兌艿經(jīng)_擊。

四、結(jié)論及建議

首先,基于中國健康險(xiǎn)市場2000-2010年季度數(shù)據(jù)的實(shí)證分析表明,健康險(xiǎn)保費(fèi)收入增長率對于物價(jià)波動(dòng)的反應(yīng)是非對稱的。與物價(jià)明顯上漲的情況相比較,健康險(xiǎn)需求對物價(jià)明顯下跌的反應(yīng)更加強(qiáng)烈。門限模型能夠比線性回歸模型更加準(zhǔn)確地描述健康險(xiǎn)保費(fèi)收入增長率與通貨膨脹率之間的關(guān)系。

其次,央行應(yīng)該適當(dāng)?shù)丶涌炖适袌龌椒ィ绕涫窃谕ㄘ浥蛎浡瘦^高的時(shí)期要增強(qiáng)利率的通貨膨脹彈性,避免出現(xiàn)類似巴西20世紀(jì)60年代末啟動(dòng)人壽險(xiǎn)指數(shù)化改革時(shí)的曲折。

再次,大多數(shù)公眾是風(fēng)險(xiǎn)厭惡的。無論是正的通貨膨脹率增大還是負(fù)的通貨膨脹率減小都能夠促進(jìn)健康險(xiǎn)需求的增長。雖然擴(kuò)張性的宏觀經(jīng)濟(jì)政策在抵御國際金融危機(jī)沖擊的同時(shí)也帶來了一定程度的物價(jià)上漲現(xiàn)象,但是目前4% -5%的溫和通貨膨脹仍然可以促進(jìn)健康險(xiǎn)保費(fèi)收入的增長。健康險(xiǎn)企業(yè)應(yīng)該抓住擴(kuò)大內(nèi)需的有利時(shí)機(jī),積極創(chuàng)新通貨膨脹指數(shù)化的健康險(xiǎn)產(chǎn)品,科學(xué)地厘定包含通貨膨脹的健康險(xiǎn)費(fèi)率。

最后,由于市場需求模式在門限值附近出現(xiàn)較大改變而有可能沖擊健康險(xiǎn)行業(yè),所以當(dāng)通貨膨脹率接近門限值時(shí),健康險(xiǎn)行業(yè)應(yīng)該及時(shí)地調(diào)整營銷策略。

[1]Houston,D..The Effects of Inflation on Life Insurance[J].California Management Review,1960,2(2):76 -79.

[2]Neumann,S..Inflation and Saving through Life Insurance[J].Journal of Risk and Insurance,1969,36(4):567 -582.

[3]楊舸,田澎,葉建華.我國壽險(xiǎn)需求影響因素的實(shí)證分析[J].中國軟科學(xué),2005,(3):50 -53.

[4]葉明華.試論通脹與商業(yè)保險(xiǎn)需求的關(guān)系[J].中國保險(xiǎn),2010,(7):22 -24.

[5]蔡華、葛仁良.基于VEC模型的物價(jià)對產(chǎn)險(xiǎn)保費(fèi)增長的影響研究[J].廣東商學(xué)院學(xué)報(bào),2010,(2):67 -71.

[6]Fortune,P..Inflation and Saving through Life Insurance:comment[J].Journal of Risk and Insurance,1972,39(2):317-326.

[7]Babbel,D..Inflation,Indexation,and Life Insurance Sales in Brazil[J].Journal of Risk and Insurance,1981,48(1):111-135.

[8]Browne,M.and K.Kim.An International Analysis of Life Insurance Demand[J].Journal of Risk and Insurance,1993,60(4):616 -634.

[9]徐東煒.我國財(cái)產(chǎn)保險(xiǎn)需求地區(qū)差異性分析[J].北京工商大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2005,(5):93-96.

[10]張承惠,陳道富,雷薇,田輝,趙光毅.國際保險(xiǎn)業(yè)發(fā)展趨勢及保險(xiǎn)市場開放模式比較[EB/OL].中國發(fā)展基金研究會(huì),2008,http://www.cdrf.org.cn/a/Report/46.pdf.

[11]Guo,F(xiàn).;Fung H.G.and Y.S.Huang.The Dynamic Impact of Macro Shocks on Insurance Premiums[J].Journal of Financial Services Research,2009,35(3):225-244.

[12]Chan,K.S..Consistency and Limiting Distribution of the Least Squares Estimator of a Threshold Autoregressive Model[J].The Annals of Statistics,1993,21(1):520-533.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00