基于因子分析法的白酒行業上市公司財務評價

2011-06-11 12:15:26朱奧旗

對外經貿 2011年11期

朱奧旗

(東南大學 經濟管理學院,江蘇 南京 211189)

一、引言

白酒行業在經受國家幾次產業調控的巨大考驗之后,整個行業發展形勢較好。但2009年我國宏觀市場消費價格進入上漲通道,中央經濟工作會議對各行業提出節能減排的要求,這對高污染、高能耗、產能過剩的白酒行業來說無疑是嚴峻的考驗,另外白酒消費稅的調整和禁酒令的出臺給白酒行業帶來很大的沖擊;國際品牌洋酒借著“消費稅”的東風,加緊促銷攻勢,在我國市場的部分區域得到了“空前的成長”,我國白酒市場競爭空前激烈。在此背景下,本文運用SPSS軟件,采用因子分析法對我國白酒行業12家上市公司的主要財務指標進行綜合評價,試圖為投資者和經營管理者提供一定的分析參考依據。

二、研究設計

(一)財務評價指標體系的建立

為確保財務評價的客觀性和有效性,本文遵循系統性、科學性、可比性和可操作性原則,從公司的償債能力、運營能力、盈利能力和發展能力四個方面來總結和評價白酒行業上市公司的財務狀況與經營成果,設計如下4類14個指標:1.償債能力指標。償債能力指標反映了企業償還到期債務的能力,反映了企業面臨的負債風險水平和可持續經營的能力。本文選取的指標為速動比率、流動比率和資產負債率。2.運營能力指標。本文主要對企業生產資料營運能力進行分析,選取了反映企業流動資產使用效率的存貨周轉率、流動資產周轉率和總資產周轉率。3.盈利能力指標。盈利能力是企業創造資金增值的能力,反映了企業經營過程中運用各種資源賺取利潤的水平。本文選取的指標為營業凈利率、成本費用利潤率、總資產報酬率、凈資產收益率和基本每股收益。4.發展能力指標。發展能力直接關系到企業持續增長的目標和市場競爭的表現。本文選取的指標為總資產增長率、凈利潤增長率和營業收入增長率。

(二)樣本選取和數據來源

本文選取了2010年在滬、深兩市已上市的12家白酒類公司為研究樣本。所選的12家上市公司分別為:瀘州老窖、古井貢、酒鬼酒、五糧液、洋河股份、新疆伊力特、金種子酒、貴州茅臺、衡水老白干、沱牌曲酒、水井坊、山西杏花村汾酒。

目前,我國已上市的酒類公司還有甘肅皇臺酒業和浙江古越龍山紹興酒,鑒于甘肅皇臺酒業已處于ST狀態,而浙江龍山紹興酒主營黃酒,二者均不在本文的比較范圍內。本文選用的數據主要參考上述12家白酒類上市公司2010年度報表。

三、實證分析

采用SPSS17.0對這12家上市公司進行因子分析。具體步驟和結果如下:

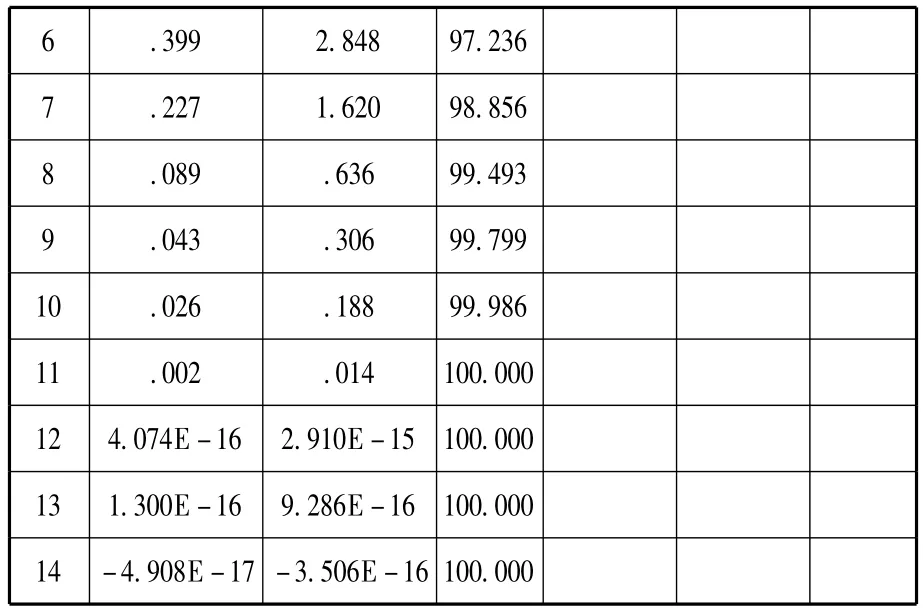

(一)利用Z-score對數據進行標準化處理,并求出其相關系數矩陣,然后對相關系數矩陣進行主成分分析,得出方差貢獻分析表,按照因子累計方差貢獻率達到80%以上的原則,選取了前4個因子作為主因子,它們的累計方差貢獻率達到了90.33%反映原始信息(見表1)。

表1 解釋的總方差

6 .399 2.848 97.2367 .227 1.620 98.8568 .089 .636 99.4939 .043 .306 99.79910 .026 .188 99.98611 .002 .014 100.00012 4.074E-16 2.910E-15 100.00013 1.300E-16 9.286E-16 100.00014 -4.908E-17 -3.506E-16100.000

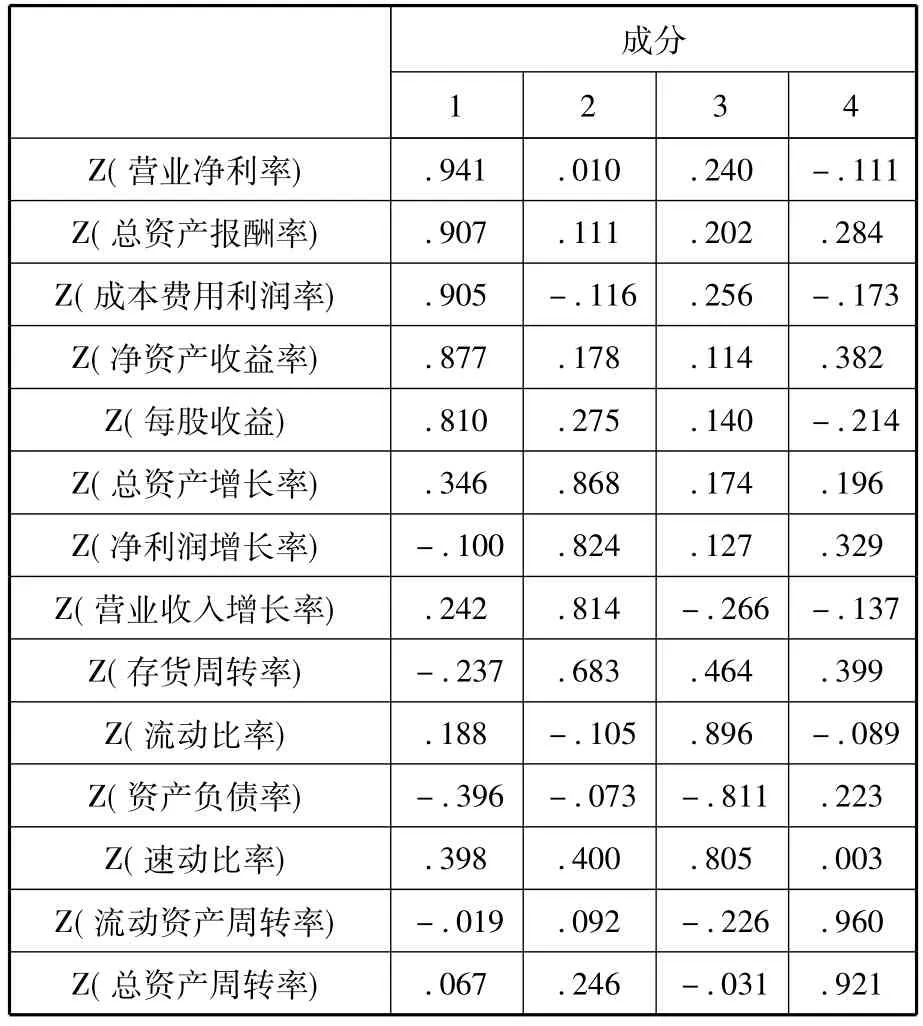

(二)因子載荷矩陣。用最大方差法對初始因子載荷矩陣進行旋轉,通過對因子模型的旋轉變換,因子旋轉前后累計方差貢獻率并沒有改變,但公共因子的負荷系數更接近于1或更接近于0,這樣得到的公共因子對變量的解釋力更有意義,從而便于確定各公共因子所代表的指標類型。旋轉后的因子載荷矩陣如表2所示,由負荷系數絕對值大于0.5的選擇原則可以確定,第一個公共因子由營業凈利率、成本費用利潤率、總資產報酬率和每股收益指標決定,代表了企業的盈利能力;第二個因子由總資產增長率、凈利潤增長率和營業收入增長率決定,代表了企業的發展能力;第三個因子由總資產周轉率和流動資產周轉率決定,代表著企業的運營能力;第四個因子由速動比率、流動比率和總資產負債率決定,代表著企業的償債能力。

表2 旋轉成分矩陣

(三)因子得分。通過SPSS軟件相關程序的處理,得到因子得分系數矩陣。通過將標準化變換后的數據代入因子得分函數,就可以得到每個企業的因子得分。

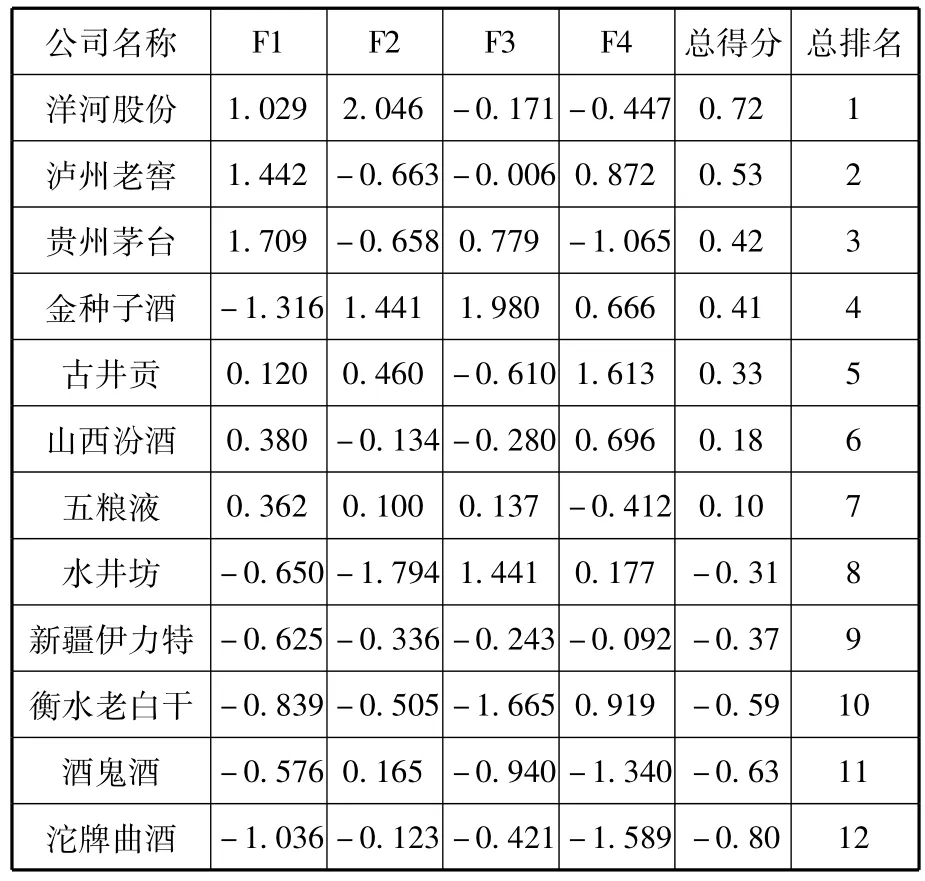

(四)確定企業業績評價的總得分和排名。利用因子得分和各公共因子的方差貢獻率,確定公因子的權重:W1=0.35982;W2=0.23226;W3=0.21272;W4=0.19520。由業績評價總指標計算公式S=W1*F1+W2*F2+W3*F3+W4*F4計算得出各公司的總得分和排名(見表3)。

表3 因子得分表

四、結論

因子分析法是利用各指標之間的內在關系確定各項指標在總評價體系中權重的客觀賦權法,運用這種方法對企業的盈利能力、運營能力、償債能力和成長能力進行客觀地評價,為企業投資者、管理者等提供參考,以作出正確的決策。

從上述因子得分表中可以看到,綜合排名前四的是洋河股份、瀘州老窖、貴州茅臺和金種子酒。洋河股份表現出很強的盈利能力和發展能力,而運營能力和償債能力較平均水平低。自2009年洋河股份IPO成功后,表現出很強的發展勢頭,這與宿遷市政府有意識打造白酒企業及江蘇省政府的大力支持是分不開的。2009年洋河股份和今世緣聯手打造江蘇省生物釀造酒技術研究院;洋河股份2010年收購了雙溝酒業,進一步強化其市場地位,降低競爭成本,實現優勢互補,提高競爭能力。未來以洋河股份為“領頭羊”的蘇酒將會有高速的發展。

瀘州老窖的盈利能力和運營能力較強,而發展能力和償債能力卻較低。2010年瀘州老窖著手發展直銷網絡,實現營銷模式的突變,減少了利潤分流,增強了利潤的集中度。為降低成本,提升利潤,企業開始加快資源整合。瀘州老窖推出了中國白酒行業首個期酒產品,有金融意識的創新性,但資本運作是把雙刃劍,如何使用得當需要公司管理人員綜合公司戰略等各方面的因素加以考慮。2009年以來瀘州老窖的發展受到了宏觀環境的影響,其經營實力、品牌競爭力等方面仍有待提升。

貴州茅臺的盈利能力和償債能力較強,而運營能力和發展能力相對較弱。茅臺品牌背后有著深厚的文化價值觀,與生俱來的優勢讓它在行業內掌握了定價權,在經濟不景氣的情況下可采取“控量保價”措施來維系其霸主地位。而對于一直定位在高端產品市場的貴州茅臺集團,如何在未來激烈的市場競爭中提升自己的運營能力和發展能力是值得其公司股東和管理人員思考的問題。

從上述表格可以看出金種子酒業的發展能力、運營能力和償債能力均高于平均水平,但是其盈利能力卻相對較弱。2010年金種子酒公司貫徹“聚焦資源,做強主業白酒”的發展戰略,先后剝離了皮革、玻璃、高速公路、房地產等非核心業務,集中力量做強白酒業務。2010年金種子酒業績有了高速的增長,但是其成本費用利潤率相對來說很低,說明其為取得利潤付出的代價相對較高,公司的營業凈利率和每股收益和上述3個公司相差很遠,說明金種子酒在未來的發展中如何提高盈利水平是應特別注意的問題。

從綜合排名倒數四名的企業是新疆伊力特、衡水老白干、酒鬼酒和沱牌曲酒。這四家公司在盈利能力、發展能力和償債能力的表現較平均水平低,值得說明的是衡水老白干的運營能力很強,資產使用效率較高,但是其償債能力卻很弱,代表其償債能力第三個因子的值最小。管理層有必要對公司戰略、業務流程進行重新審視,通過推進精細化管理、降低生產成本和期間費用來改善企業的經營績效,提升其盈利能力,同時企業還應加強核心競爭力的培養,提升未來的發展空間。

[1]李斌.對白酒行業上市公司經營業績因子分析探討[J].商業研究,2000(5):77-79.

[2]傅國城.中國白酒產業如何面對未來發展新趨勢[J].釀酒,2011(1):88 -91.

[3]庾莉萍.金融危機下的白酒行業[J].釀酒,2009(2):62-64.

[4]張振剛,宋家順.上市公司財務指標綜合評價分析——傳播與文化類公司數據[J].財會通訊,2010(8):15-17.

[5]馬卉,蓋麗瑋,汪麗萍.現階段我國白酒產業SWOT 分析[J].經營管理者,2009(2):66

[6]徐發,謝武.我國白酒行業總體概況和發展趨勢分析[J].釀酒,2009(2):23-25.

[7]馬卉.我國白酒產業現階段面臨的問題及解決對策[J].現代商業,2009(3):190.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14