安徽省商業銀行理財產品營銷策略研究——基于蚌埠市商業銀行客戶隨機抽樣調查

2011-06-11 12:15:28喬龍威余夢娜

對外經貿 2011年11期

耿 玥 喬龍威 余夢娜 李 君

(安徽財經大學 金融學院,安徽 蚌埠 233000)

一、商業銀行理財產品營銷理論發展情況

近年來商業銀行國際營銷理論不斷發展,主要經歷了從4P營銷理論到4C營銷理論的過程。其中,4C營銷理論是美國勞特朋教授于20世紀90年代提出并發展的。4C理論中的4C是指客戶需求、客戶成本、客戶便利、客戶溝通,該理論的核心是“以客戶為中心”的“客戶主導型”策略。我國學者吳紅高(2006)通過分析我國商業銀行理財產品業務的發展情況,指出我國商業銀行在銀行理財產品的銷售上普遍存在著偏重產品推銷、輕客戶需求,理財專家隊伍素質普遍不高、理財工具相對落后等問題。林文俏教授(2008)則認為我國商業銀行對銀行理財產品的營銷意識不強,還沒有樹立“以客戶需求為中心”的營銷觀念,忽視對潛在客戶的研究和開發。

然而,對商業銀行理財產品營銷策略的研究大多數在結合實際的基礎上采用定性分析,通過收集客戶數據并分析的定量研究較為缺乏。同時,這些研究大多并未將金融資產低于30萬元的普通客戶與VIP客戶、企業客戶區分開來。高資產值客戶是商業銀行盈利的重要來源;但現階段在安徽省,普通客戶是購買商業銀行理財產品的主力,而且普通客戶市場仍有巨大發展潛力。同時,普通客戶與VIP客戶的營銷策略有很大區別,因此有必要針對普通客戶進行商業銀行理財產品營銷策略的研究。

二、理財產品銷售影響因素模型

(一)影響理財產品銷售的因素

客戶最終決定購買某家商業銀行的理財產品受多種因素的影響,了解各影響因素的重要程度有助于立足普通客戶的需求,理清理財產品營銷內容,有側重地宣傳理財產品。首先,風險和收益是決定銀行理財產品銷售量的重要影響因素。其次,隨著銀行理財產品的日益同質化和競爭的日趨激烈,各商業銀行網點工作人員的職業素養和工作態度也會影響客戶最終的選擇。同時,由于大部分客戶對銀行理財產品的運作流程和盈利模式中的許多專業知識缺乏足夠了解,商業銀行多年來樹立的品牌和口碑也會對客戶的選擇產生一定影響。最后,銀行理財產品是一種特殊的商品,客戶通常希望可以隨時跟蹤了解理財產品收益情況,并獲得銀行工作人員的專業指導,因此是否能快捷、安全地購買和追蹤銀行理財產品也是客戶考慮的因素之一。

但是,由于潛在客戶在購買銀行理財產品時會綜合考慮多種因素,很難確定是哪一個因素最終吸引潛在客戶購買,因此兩因素的比較可以更貼切地反映潛在客戶在購買銀行理財產品時的心理狀態。

(二)模型的假設條件

針對銀行理財產品銷售影響因素模型建立前提條件的分析,本文對問題做出如下假設:

1.每一個消費者的選擇都是理性的,即個體的意愿是相互獨立的,沒有因彼此間的交流導致的趨同性,500名被調查者對各個因素重要性的判斷無趨同性。

2.對于調查中短暫的時間差異性忽略不計,即500名被調查者受調查的時間是相同的,不存在時差性,認為調查結果是對當前消費者對銀行理財產品的認知反映。

(三)模型的建立

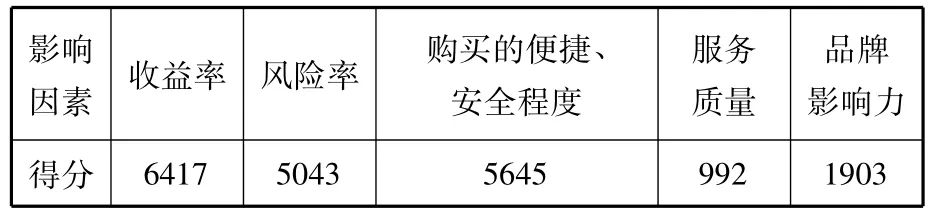

安徽省銀行業發展較晚,因此,雖然包括東亞銀行、光大銀行在內的外資和中小型商業銀行在安徽省設有分支機構,但其分支機構與業務量仍遠遠不及國有大型商業銀行。因此通過匿名調查表格的方式對安徽省中國建設銀行、農業銀行、工商銀行、交通銀行和中國銀行各網點的客戶進行了隨機調查。通過獲取的500名潛在用戶的有效調查問卷對影響銀行理財產品銷售的五項因素進行了排序,并依照分數表算出各影響因素的總得分:

表1 計分表

表2 各影響因素得分

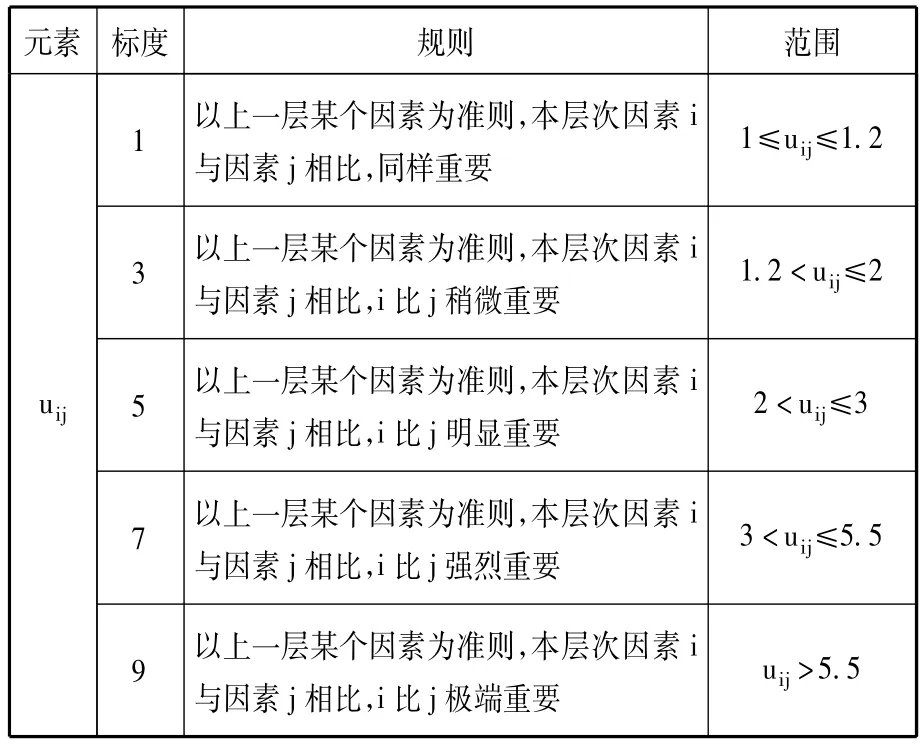

為了能夠使用層次分析法統計已獲取的數據并構造比較判斷矩陣,建立以下方程:

表3 層次分析法元素取值表

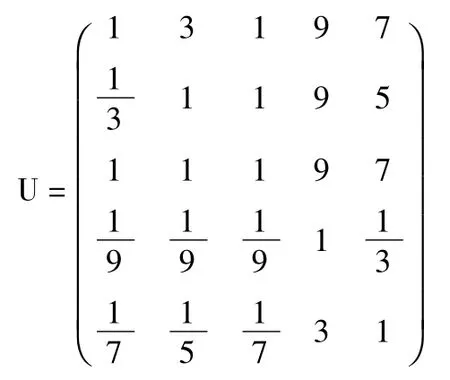

據此可得比較判斷矩陣:

通過使用Matlab軟件,可以對比較判斷矩陣進行一致性檢驗。

得到權重向量為 W=(0.3879,0.2289,0.2998,0.0286,0.0548)T,CI=0.0490,RI=1.12,因此=0.04375<0.1,比較判斷矩陣的一致性可以接受。

由以上模型可知,收益率,風險率,購買銀行理財產品的安全、便捷程度,服務質量,品牌影響力對于銀行理財產品銷售的影響權重分別為0.3879、0.2289、0.2998、0.0286、0.0548。因此,收益率對銀行理財產品銷售的影響最大,其次是理財產品的風險率與在各商業銀行網點購買理財產品的安全、便捷程度,這三個影響因素在很大程度上決定了普通客戶的購買意向,且這三個因素之間的差別較小。而各銀行品牌的影響力對理財產品銷售的影響較小,而各網點理財產品銷售人員的服務態度的影響力最小,這主要是由國有股份制大型銀行品牌信譽度普遍較高與服務同質化導致的。

三、營銷手段有效性模型的建立

(一)模型影響因素的引進

在銀行理財產品的銷售中,銀行可以采取多種營銷手段提高銀行理財產品的銷售量,包括銀行從業人員的介紹,銀行各個網點的宣傳,報刊廣告宣傳,電視廣告宣傳,手機短信營銷,互聯網營銷等。但是各種營銷手段對銀行理財產品銷售的影響程度卻較難量化。因此,通過匿名調查表格的方式對安徽省建設銀行、農業銀行、工商銀行、交通銀行和中國銀行各網點的銀行客戶進行了隨機調查。通過獲取的500名潛在用戶的有效調查問卷對商業銀行理財產品的各種營銷手段有效性進行定量分析。

(二)模型的假設

1.消費者的選擇都是理性的,也就是說各個體的意愿是相互獨立的,沒有彼此間的交流導致的趨同性,其選擇結果對于我們確定銀行產品的宣傳具有實際意義。

2.消費者對于各種營銷手段的認識可以具有重復性,即每一個調查者可以對多種營銷手段進行感知和選擇。

3.對于調查中短暫的時間差異性忽略不計,即500名被調查者受調查的時間是相同的,不存在時差性,認為調查結果是對當下消費者對銀行理財產品認知的反映。

4.對于調查中地域差異性忽略不計,即雖然500名被調查者分處不同地級市,但各地商業銀行的營銷手段對被調查者的影響一致,各地同一營銷手段的質量沒有優劣之分。

(三)模型的建立

如果有更多的客戶最初通過該種營銷手段了解某種理財產品,即可視該種營銷手段是有效的,營銷手段的有效程度與最初通過該種營銷手段了解某種理財產品的客戶數量呈正比。

Fi=RW即為不同營銷手段對理財產品銷售有效性指數。

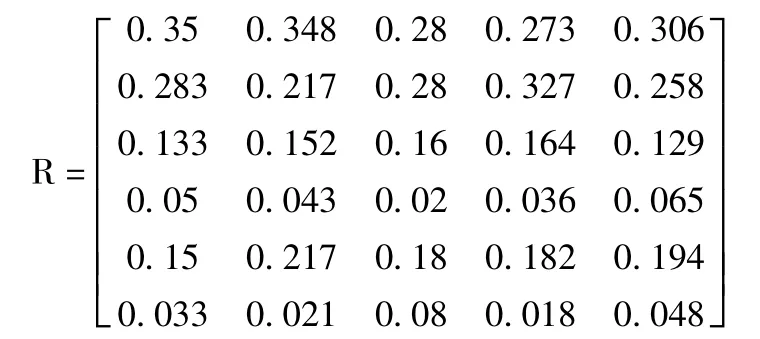

這里以蚌埠市主要商業銀行為例。截至2010年,蚌埠市主要商業銀行為中國建設銀行、工商銀行、交通銀行、農業銀行及中國銀行的蚌埠市分行,因此我們分別在五大銀行各支行通過匿名調查表格的方式對銀行各網點共500名客戶進行了隨機調查(每個銀行的網點各100名客戶;總計為了解某種商業銀行理財產品的客戶數量),得到數據如下:

表4 營銷手段統計

并且截至2011年上半年,根據五家銀行實現商業銀行理財產品的手續費和傭金的凈收入,得

W=(0.22 0.27 0.19 0.15 0.17)T

則F=(0.317 0.267 0.147 0.043 0.1860.039)T就是各營銷手段對蚌埠市銀行理財產品銷售的影響力指標。由此可知,銀行從業人員介紹所占的影響力權重最大為0.317,即銀行營銷人員對理財產品的營銷可以大大提升普通客戶對理財產品的初步了解,為之后的購買行為提供了條件。而網點內紙質和屏幕宣傳的影響力權數為0.267,手機短信營銷再次之為0.147。可見這兩種營銷手段的有效性也較高。而廣播、電視和互聯網營銷的有效性分別為0.043和0.039,有效性較低。

四、安徽省商業銀行理財產品發展的策略建議

(一)注重客戶分層,市場細分,制定明確的市場、客戶劃分標準

將市場細分與制定理財營銷策略相結合,積極開展市場調研工作,細分目標客戶市場,認真分析不同客戶的業務需求。注重對中高端個人客戶、優質公司類客戶的營銷;對存量客戶實行二次營銷和重復營銷。要求客戶經理密切關注其管理的高端客戶資金流向,根據客戶的閑置資金情況,大力宣傳與其資金閑置期相對應的理財產品;對優質的中端和潛在客戶,制定周密的營銷活動策略,開展理財沙龍、產品推介會、優質客戶座談會等針對性營銷,挖掘其潛在的理財需求。同時力求通過周密的市場細分,進一步提高理財產品市場占有率。

(二)制定內部員工服務規范和實施細則

制定詳細的理財知識培訓方案,不斷加大銀行工作人員理財產品知識和營銷技能的培訓力度;制定內部員工服務規范和實施細則,讓銀行從業人員的行為舉止、服務內容有據可依;建立健全營銷業績考核制度,進一步深化員工激勵機制。

(三)建立健全營銷策略標準

目前,安徽省金融業發展迅速,各類金融創新與金融改革更是層出不窮,這既是機遇更是挑戰。對于國有大型商業銀行來說,建立健全營銷策略標準已成為商業銀行理財產品業務可持續發展的首要選擇。各商業銀行應明確并實施以改進與消費者關系為前提,以消費者需求為導向的產品策略,針對不同層次的客戶和同一客戶不同的階段制定不同的營銷策略標準。

(四)進一步強化宣傳工作

要求各網點強化宣傳,在營業網點內張貼基金、保險及各類中短期理財產品的宣傳海報;在大廳內擺放易拉寶,加強產品風險點的披露,強化宣傳真實性;在非營業期間,充分利用營業網點的滾動顯示屏,循環播放宣傳標語;充分調動銀行柜面的營銷積極性,營造“人人開口營銷、人人爭做營銷明星”的良好競爭氛圍。并通過電話、短信、走訪重點等方式,與客戶及時溝通有關理財的最新信息,有針對性地向客戶推薦產品;大堂經理在日常為客戶解答各項疑問時,加強對潛在優質客戶的挖掘及理財產品的宣傳。

(五)將業務培訓與推進理財隊伍建設相結合

突出強化理財經理和客戶經理業務素質的提高,將新增的理財產品及時、詳細、全面地納入培訓方案,并認真組織相應的學習和能力測試;同時,邀請相關專家講解各類銀行理財產品的營銷技巧,理清營銷思路,有的放矢地制定相關營銷策略;加大對大堂經理和臨柜人員基礎理財知識的培訓,提煉各理財產品的亮點,方便在日常營銷中能更加全面客觀地向客戶推介,也為擴大理財隊伍建設奠定基礎。

[1]吳紅高.商業銀行個人理財業務發展的有效途徑[J].金融經濟,2006(2).

[2]林文俏.商業銀行理財產品營銷幾個問題的思考[J].產業與科技論壇,2008(3).

[3]姜曉兵,羅劍朝.個人理財業務的發展現狀、前景與策略分析[J].生產力研究,2007(3):37-39.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02