視同銷售會計實務辨析

2011-07-11 08:09:30徐曉琴

中國鄉鎮企業會計 2011年11期

關鍵詞:銷售

王 震 徐曉琴

視同銷售行為是指轉讓貨物和提供勞務的行為不具備銷售的基本條件,但從稅源角度,應視為銷售業務交納相應稅費。我國增值稅暫行條例和企業所得稅實施條例分別對視同銷售行為做出規定,但兩者口徑不同,對視同銷售的規定并不完全相同。另外,增值稅暫行條例對視同銷售和進項稅額轉出的相關規定,使初學者在處理時難以把握。本文結合會計實務對相關視同銷售行為進行辨析。

一、增值稅進項稅額轉出與視同銷售的辨析

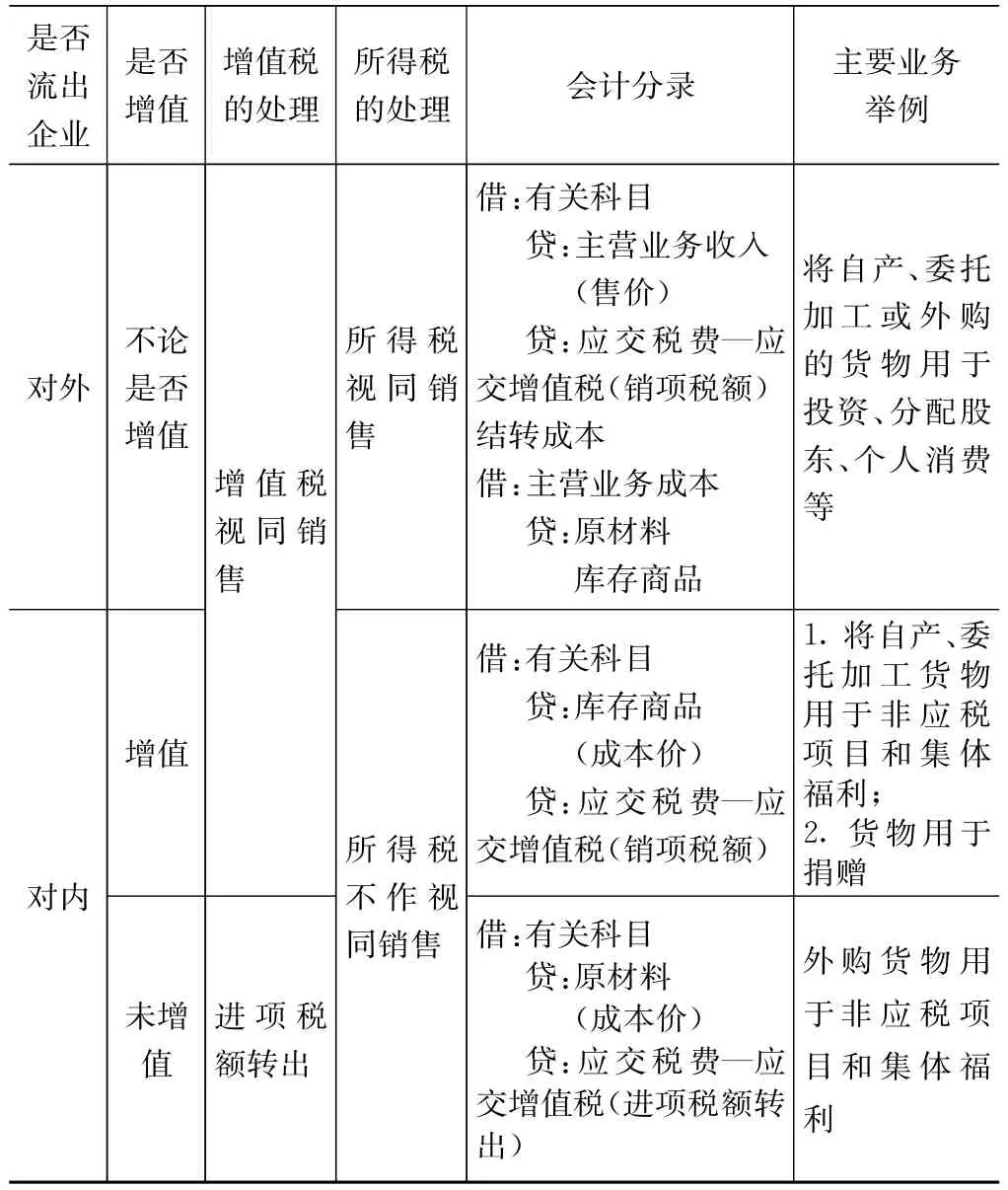

進項稅額轉出與視同銷售的辨析見表。

是否流出企業是否增值增值稅的處理所得稅的處理 會計分錄 主要業務舉例對外不論是否所得稅視同銷增值 售增值稅視同銷將自產、委托加工或外購的貨物用于投資、分配股東、個人消費等售借:有關科目貸:主營業務收入(售價)貸:應交稅費—應交增值稅(銷項稅額)結轉成本借:主營業務成本貸:原材料庫存商品借:有關科目貸:庫存商品(成本價)貸:應交稅費—應交增值稅(銷項稅額)增值1.將自產、委托加工貨物用于非應稅項目和集體福利;2.貨物用于對內 捐贈所得稅不作視同銷售未增進項稅值 額轉出借:有關科目貸:原材料(成本價)貸:應交稅費—應交增值稅(進項稅額轉出)外購貨物用于非應稅項目和集體福利

企業轉移或轉讓的貨物按是否增值和是否流出企業兩個維度加以區分。按是否增值分為增值的貨物和未增值貨物兩部分,增值的貨物指自產或委托加工的貨物,外購的貨物為未增值的貨物;轉移或轉讓的貨物按是否流出企業分為對內和對外。所謂是否流出企業是看貨物的控制權或風險是否發生轉移,如果其控制權或風險沒有發生轉移,則視為貨物未流出企業(對內),如自產或購進的貨物用作在建工程、集體福利,貨物發生轉移時,分別記入工程成本和管理費用,其貨物的控制權和風險還是由企業自身承擔,因此屬于貨物在企業內部的轉移(對內);將貨物用于投資、分配股東、個人消費、對外捐贈等,因為貨物的控制權和風險發生了轉移則視為貨物流出企業(對外)。

《增值稅暫行條例》規定以下八種視同銷售行為:(1)將貨物交付他人代銷;(2)銷售代銷貨物;(3)設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構用于銷售(相關機構設在同一縣(市)的除外);(4)將自產或委托加工的貨物用于非應稅項目;(5)將自產或委托加工的貨物用于集體福利或個人消費;(6)將自產、委托加工或購買的貨物作為投資,提供給其他單位或個體經營者;(7)將自產、委托加工或購買的貨物分配給股東或投資者;(8)將自產、委托加工或購買的貨物無償贈送他人。其中(1)—(3)將貨物交付他人代銷、銷售代銷貨物和將貨物從一個機構移送其他機構用于銷售等行為,移送貨物的目的是為了銷售貨物,因為稅務機關無法確定實質性的銷售行為在何時發生,為避免稅源流失,稅法規定作視同銷售處理,并且按收到貨款或代銷清單的時間作納稅義務發生時間,如果移送貨物在180天內沒有收到貨款或代銷清單的也應在180天時作為納稅義務發生的時間,計算繳納增值稅。

在視同銷售與進項稅額轉出的判斷上,用于對外轉移或轉讓的貨物,不論是否增值,均作為視同銷售處理,比如第(6)—(8)項;對內轉移或轉讓的貨物,如果有增值,應作視同銷售處理,比如第(4)、(5)項將自產、委托加工的貨物用于非應稅項目和集體福利;沒有增值的貨物用于對內的,應作進項稅額轉出處理,如外購貨物用于非應稅項目和集體福利等(《增值稅暫行條例》第十條規定)。作視同銷售處理,應按貨物的售價計算銷項稅額,進項稅額轉出則按貨物原有的進項稅額予以轉出。

需要說明的是,《增值稅暫行條例》規定了非增值的外購貨物用于個人消費的,如果購進時已抵扣進項稅,需做進項稅額轉出處理。筆者認為,已經抵扣進項稅的外購貨物用于個人消費,和分配股東和贈送他人一樣,貨物的控制權和風險已經轉移,按增值稅的流轉稅屬性,應按視同銷售行為處理。

二、所得稅關于視同銷售的辨析

《企業所得稅法實施條例》第25條規定:“企業發生非貨幣性資產交換,以及將貨物、財產、勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配等用途的,應當視同銷售貨物、轉讓財產或者提供勞務,但國務院財政、稅務主管部門另有規定的除外。”

所得稅是立足于企業的收入,針對企業所得額征收的稅款。因此企業貨物的轉移或轉讓是否作為所得稅視同銷售處理,應該根據所轉移或轉讓貨物是否符合收入的條件來判斷。企業會計準則關于收入的確認條件應是看貨物的轉移是否帶來經濟利益的流入,包括資產的增加或負債的減少。按貨物的流轉屬性,收入的確認必然以放棄貨物的所有權為代價。

三、視同銷售業務會計處理

1.對外轉移轉讓貨物不論是否增值,增值稅和所得稅均作視同銷售處理,貸方科目一是按售價反映主營業務收入,二是按售價計算銷項稅額。主要業務有:將自產、委托加工或外購的貨物用于對外投資、個人消費、分配股利等。會計分錄為:

借:長期股權投資

應付職工薪酬

應付利潤

貸:主營業務收入(售價)

應交稅費—應交增值稅(銷項稅額)

同時按成本價結轉存貨的成本

借:主營業務成本

貸:庫存商品

原材料

2.對外捐贈的貨物不論是否增值,增值稅和所得稅均體作視同銷售處理,但可以按成本直接結轉存貨成本,待年終視情況進行納稅調整。會計分錄為:

借:營業外支出

貸:庫存商品(成本價)

原材料(成本價)

應交稅費——應交增值稅(銷項稅額)

3.對內轉移的貨物有增值的,增值稅作視同銷售,所得稅不作視同銷售處理,貸方科目一個是記入銷項稅額,另一個是直接結轉存貨成本。主要業務有將自產、委托加工貨物用于非應稅項目和集體福利等。會計分錄為:

借:在建工程

應付職工薪酬

貸:庫存商品(成本價)

應交稅費—應交增值稅(銷項稅額)

4.對內轉移的貨物未有增值,增值稅和所得稅均不作視同銷售處理,貸方科目一是將增值稅的進項稅額轉出,另一個是按成本價結轉存貨成本。主要業務有將外購貨物用于非應稅項目和集體福利等。會計分錄為:

借:在建工程

應付職工薪酬

貸:原材料(成本價)

應交稅費——應交增值稅(進項稅額轉出)

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00