工程設計階段對工程造價的影響及控制方法

2011-08-21 00:44:46劉肖霞

山西建筑

2011年28期

劉肖霞

改革開放以來,我國社會經濟建設飛速發展,尤其是近年來國家對建筑地產等行業政策的支持,全國各地進入規模空前的工程建設階段。但在現實中,一方面,我們工程建設日新月異,另一方面,很多工程項目投資都沒有得到有效控制。很多工程都出現了“三超”現象(概算超估算、預算超估算、決算超估算),對建設投資造成了很大的浪費。面對這些問題,我們必須從工程造價的每一階段來提高認識,尋求改善和控制方法。

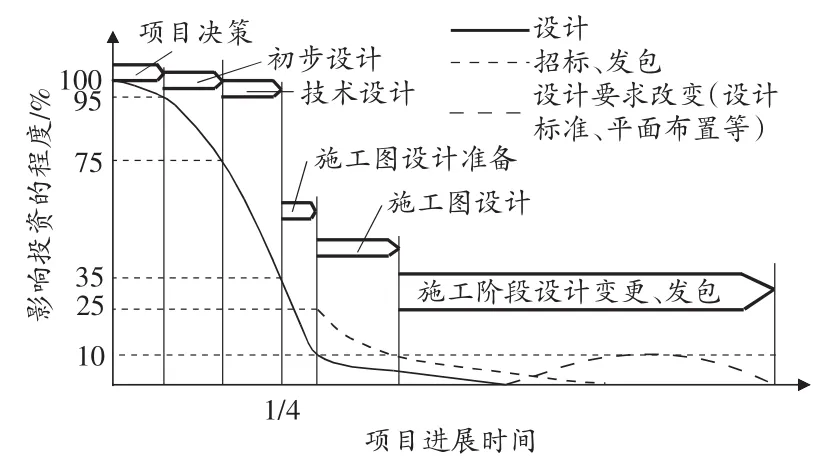

工程造價控制是一個全過程的控制,同時又是一個動態的控制。目前,我國的建設程序基本上包括:投資決策階段,工程設計階段,工程實施階段,竣工驗收階段。不同工程階段工程投資程度的影響如圖1所示。

圖1 不同建設階段影響建設工程投資程度的坐標圖

由圖1可知,工程設計階段是建設工程造價控制的最重要階段之一,尤其是方案設計和初步設計階段,其對建設工程整個投資的影響程度達到75%~95%。因此,設計階段的造價控制是非常關鍵的。

1 工程設計對工程造價的影響

1.1 工程設計階段投資特點

在設計階段,設計單位應根據業主的設計任務委托書的要求和設計合同的規定,努力將概算控制在委托設計的投資內。在設計階段內一般又分為四個設計的小階段:1)方案階段;2)初步設計階段;3)技術設計階段;4)施工圖設計階段。設計階段的造價控制是一個有機聯系的整體,各設計階段的造價相互制約、相互補充,前者控制后者,后者補充前者,共同組成工程造價的控制系統。……

登錄APP查看全文

猜你喜歡

建材發展導向(2019年10期)2019-08-24 06:26:22

藝術啟蒙(2018年7期)2018-08-23 09:14:18

海峽姐妹(2017年7期)2017-07-31 19:08:17

Coco薇(2017年5期)2017-06-05 08:53:16

太空探索(2016年6期)2016-07-10 12:09:06

中國工程咨詢(2016年12期)2016-01-29 02:21:46

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34

中國工程咨詢(2014年12期)2014-02-16 06:18:42