金融危機沖擊下上市公司融資約束與融資決策的實證研究

2011-09-07 08:05:32閔亮

財經論叢 2011年4期

閔 亮

(浙江財經學院會計學院,浙江 杭州 310018)

一、引 言

企業融資決策受到多方面因素的影響,管理層進行融資選擇的過程,就是尋求與企業內部條件相適應、同時外部環境可行的資金,是內部條件與外部環境的綜合分析結果。廣大學者對于公司內部特質對企業融資決策的影響進行了較為充分的研究[1],而對于外部因素,如行業特性、金融發展和宏觀經濟狀況對于融資決策影響的研究稍顯不足。本文重點關注:在面臨金融危機沖擊時,上市公司的融資決策有何變化;同時,對于融資約束程度不同的企業,其融資決策有何差異?為了探究以上問題,本文以上市公司為樣本,以2008年金融危機為時間窗,將融資決策從外源融資和內源融資進行分類的基礎上,深入探討融資約束程度不同的上市公司對于外源融資中權益融資和負債融資以及雙重融資決策的偏好。

二、理論分析與假設提出

Greenwald、Stigliz和Weiss(1984)以及Myers(1984)修正了完美資本市場的前提,將信息不對稱問題引入到融資決策的研究中,建立了不完美市場下的優序融資理論。其主要觀點:資本市場的不完美使得外源資金成本高于內源資金,導致企業面臨的融資約束,而且企業面臨的融資約束程度主要來源于信息不對稱[2]。也就是說,由于資本市場的不完美,企業與資金供給者之間的信息不對稱和代理成本導致金融摩擦會使內源融資和外源融資的可替代性明顯降低,導致外源融資溢價,而外源融資的成本溢價效應必然產生融資約束效應。融資約束嚴重的企業由于自身信息不對稱程度較高,所產生的代理成本以及外源融資溢價較高,其融資選擇時將放棄高成本的外源融資,優先使用內源融資。企業融資決策不僅由企業本身的特質所決定,同樣受到外部宏觀經濟環境的影響[3]。一方面,信息不對稱和代理成本也呈周期性變化,在經濟高漲之時企業更容易以較低的資金成本融通到外部資金[4],而包括金融危機在內的宏觀經濟外部沖擊,加劇了金融市場摩擦以及代理成本,造成內外源融資成本差異進一步加大。另一方面,金融市場的加速器效應將使得融資約束嚴重的企業所面臨更多問題:不僅是外源融資溢價所產生的成本問題,更有信貸配給或者權益資金配給問題,即外源融資的可獲得性降低[5][6]。所以,在金融危機的沖擊下融資約束嚴重的企業既面臨外源融資的成本效應,同時也面臨外源融資的被限制效應。基于此,本文提出:

H1:融資約束越嚴重的上市公司,越傾向于內源融資,而且金融危機的沖擊加強了融資約束程度與內源融資比例之間的正向關系。

外源融資包括負債融資和外源權益融資,就負債融資和外源權益融資的成本效應和被限制效應分析上市公司的融資決策。從成本效應的角度看,以信息不對稱為出發點,各種融資方式的代理成本存在差異:相對于外部股東,銀行可以利用其自身信息獲取優勢,降低信息不對稱程度及代理成本;而外部股東更多的依賴于企業會計信息的披露以及股利分配等多種信號傳遞方式獲取企業經營信息,所以在外源融資中負債融資成本較低,外源權益資金成本最高。在金融危機的沖擊下,由于道德風險加劇,外源權益資金成本溢價更為明顯,這符合優序融資理論和市場時機理論:上市公司在經濟高漲時期更傾向于權益資金,在經濟衰退時期更傾向去負債融資[7][8]。融資約束嚴重的企業往往將放棄高成本的外源權益資金。從被限制學應來說,我國是以銀行體系為主的金融市場,上市公司獲得貸款較為容易;而股票市場受到了嚴格的發現管制,再融資的要求較高[9]。王正位、趙冬青和朱武祥利用我國上市公司數據也證明我國股票市場的摩擦程度高于銀行信貸市場的摩擦程度[10]。所以,在金融危機沖擊下,寬松的貨幣政策能刺激銀行借貸,信貸資金規模的充裕使得企業獲得更多的負債融資;而權益資本市場的再融資門檻要求以及經濟不景氣所導致的投資者信心不足,都直接導致權益資金規模萎縮更為明顯,企業難以獲得足夠的外源權益資金。而權益資本市場資金規模的萎縮首先沖擊到的就會是信息不對稱程度較高的融資約束嚴重企業。所以提出:

H2:金融危機沖擊下,在外源融資中融資約束嚴重企業將更多的選擇負債融資。

三、變量定義及模型建立

(一)樣本選擇與數據來源

本文選擇國內制造業上市公司1998-2009年共計12年的數據進行研究。對于樣本時間選擇主要考慮到大樣本要求和現金流量有關財務數據的可獲得性。對于樣本行業的選擇,主要考慮到制造業是我國的核心產業,具有較強的代表性和重要程度。

在確定樣本時間和行業的前提下,按如下原則進行樣本篩選:(1)鑒于融資的外部環境存在差異,剔除了同時在B股、H股或N股上市公司 (2)為避免異常值的影響以及不同市場不確定性對公司投資的影響,從原始樣本中剔除當年總交易天數比市場交易天數少2周或2周以上的公司;(3)為保證公司財務數據的縱向可比,剔除變更主營業務,進行過資產重組以及退市的上市公司。經過篩選,剩下375家制造業上市公司。其財務數據來源于深圳市國泰安信息技術有限公司(GTA)提供的中國股票市場研究 (CSMAR)數據庫。本文所有數據利用SPSS16.0和Eviews5.0軟件完成計算和分析過程。

(二)融資約束程度的度量與其他變量的定義

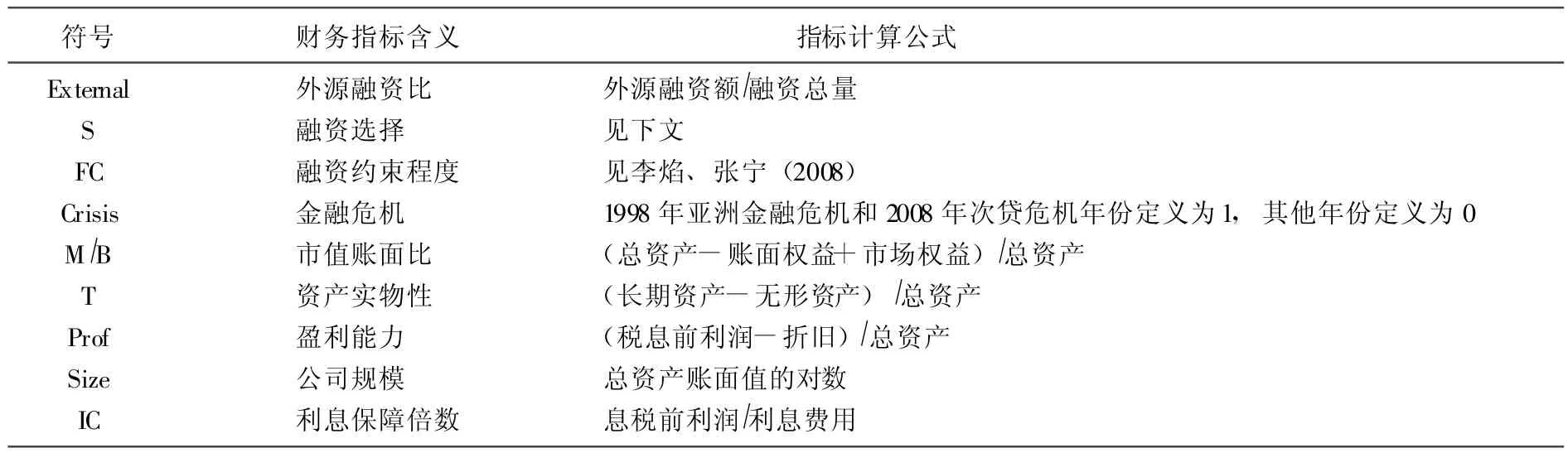

1.自變量——融資約束程度的度量

融資約束是指公司不能按照正常的成本從外部取得資金而形成的約束。本文采用了李焰、張寧(2008)用綜合財務指標衡量企業融資約束程度,該指標越小表明上市公司融資約束程度越嚴重;該指標越大表示該上市公司融資約束越輕[11]。為了方便后續的分析,本文將他們的融資約束程度指標取負數,使得數值大小與融資約束程度一致。

2.因變量——融資決策的定義

本文將融資決策分為外源融資和內源融資,進一步將外源融資分為負債融資和權益融資。作為第一個層次,外源融資比作為因變量。對于第二個層次,外源融資中負債融資和權益融資及雙重融資選擇的界定,本文參考Hovakimian(2004),并稍作修正:當企業權益融資的現金流與上年總資產賬面值的比率超過5%時為該企業當年實施了權益融資;當企業發行債券或者借款所產生的現金流與上年總資產賬面值的比率超過5%時為該企業當年實施了債務融資;雙重融資樣本是指在同一會計年度上述兩個指標都超過5%的企業[12]。

本文變量的符號,指標含義及計算公式見表1。

表1 變量定義

(三)研究模型

1.內源融資和外源融資選擇模型

第一個模型為:Externalt=α+β×FCt+δ×FCt×Crisist-1+φ×Zt+ε

2.外源融資中負債融資與權益融資選擇的模型

本文考慮到存在單獨權益融資,單獨負債融資和雙重融資三種融資方式,在剔除了沒有進行外源融資的上市公司之后,對進行外源融資的上市公司采用Binary Logistic回歸技術分別對雙重融資與單獨權益融資、雙重融資與單獨債務融資、以及權益融資與債務融資進行兩兩比較分析。第二個模型具體如下:

其中,St為被解釋變量,表示各種不同融資工具之間的選擇概率,在分析比較雙重融資與單純權益融資時,當樣本為雙重融資時,St=1;當樣本為單純權益融資時,St=0。在比較分析雙重融資與單純負債融資時,當樣本為雙重融資時St=1;當樣本為單純負債融資時St=0。在比較分析權益融資與負債融資時,當樣本為權益融資時St=1,當樣本為負債融資時St=0。

四、實證結果

(一)描述性統計

從表2可以看出,隨著我國金融體系的不斷發展,我國上市公司融資約束程度不斷下降,但融資約束程度仍呈現逆周期變化,當宏觀經濟形勢好的時候,樣本上市公司融資約束程度較低,面對兩次金融危機的沖擊,樣本上市公司的融資約束程度較高,1999年和2009年分別達到了1.256和0.714。對于外源融資依賴度來說,我國上市公司的外源融資依賴度較高,基本上在90%附近波動,也呈現出順周期變化趨勢。在1999年和2009年,外源融資依賴度分別下降到0.867和0.884。

表2 描述性統計特征

(二)回歸結果及分析

1.內源融資和外源融資選擇的回歸結果

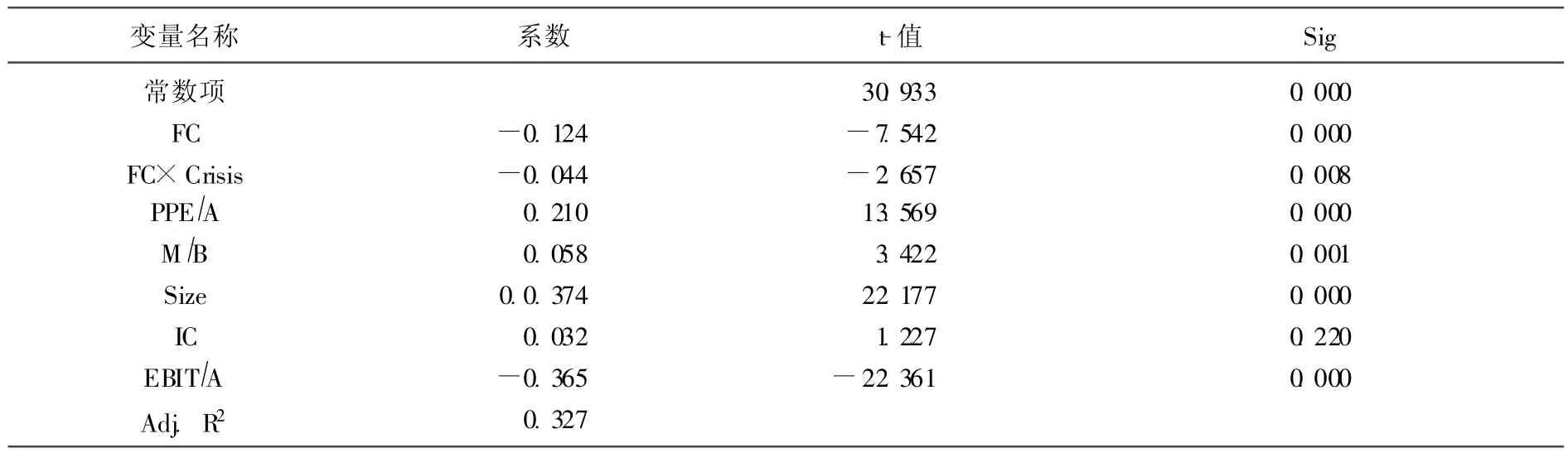

表3 內源融資和外源融資選擇的回歸結果

通過表3,可以看出:融資約束與外源融資比例的系數為-0.124,并且在0.01的水平上顯著,表明他們之間顯著負相關,即融資約束程度越嚴重的上市公司其外源融資比例越低,內源融資比例越高。本文通過融資約束與危機變量的交互變量來檢驗金融危機的沖擊,交互變量與外源融資比例的系數為-0.044,說明金融危機沖擊使融資約束嚴重的上市公司將更多的選擇內源融資,減少其外源融資。該結果支持本文H1,表明:金融危機的沖擊對于融資約束嚴重的公司的資金面影響更大,它們受到了外源融資成本效應和規模效應的雙重影響,而更多的選擇內源資金。

2.外源融資中負債融資和權益融資選擇的回歸結果

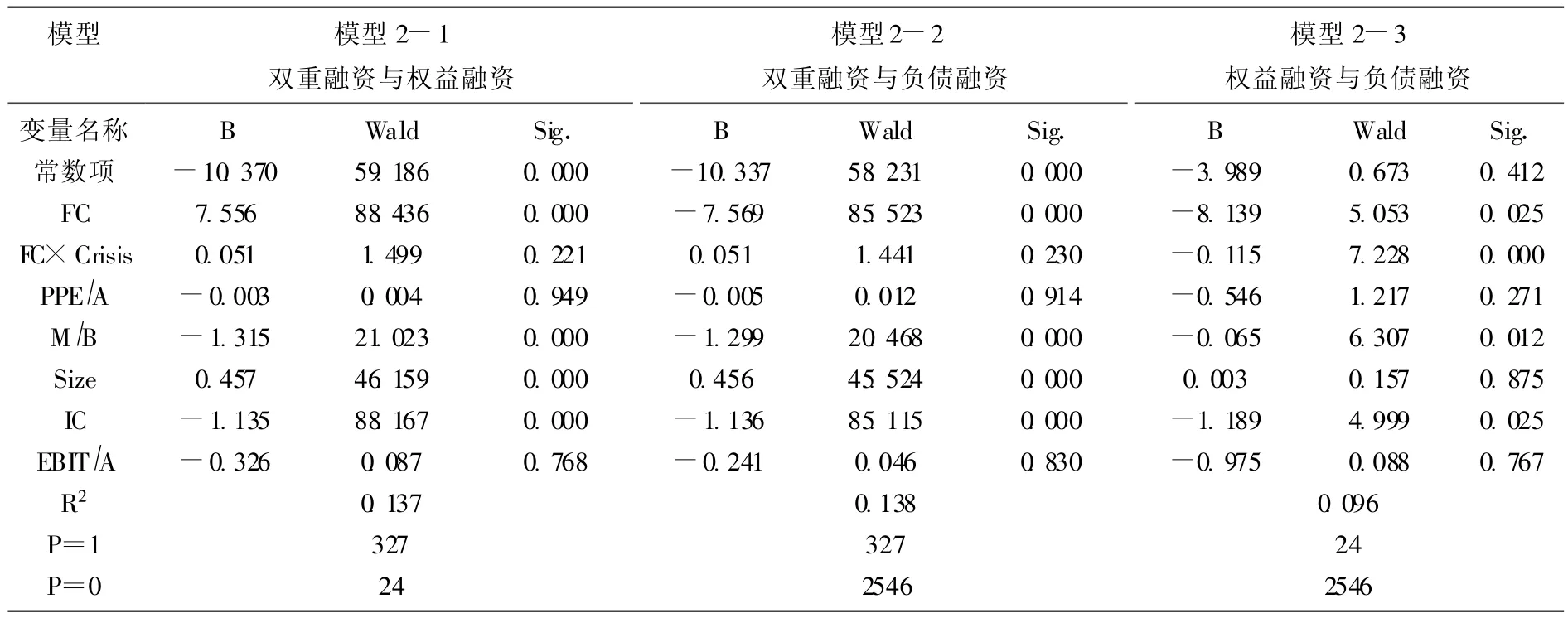

通過表4,進一步檢驗上市公司對于外源融資中不同融資方式的選擇。在模型2-1中,融資約束對雙重融資與單純權益融資概率的系數為7.556,且在0.01水平上顯著,即融資約束較輕的上市公司更傾向于單純權益融資,而融資約束嚴重的上市公司更多的選擇雙重融資。交互變量與雙重融資之間呈正相關關系,即在金融危機沖擊加強了融資約束與雙重融資之間的正向關系。但是交互變量與雙重融資之間的并不顯著,其原因在于本模型的樣本主要為已經進行了權益融資的上市公司。能夠在權益資本市場上進行融資的上市公司,其融資約束程度一般來說較低,所以金融危機對它們的沖擊相對較輕,雙重融資與權益融資的差別不顯著。在模型2-2中,融資約束對雙重融資與單純負債融資概率的系數為-7.569,且在0.01的水平上顯著,即融資約束較輕的上市公司傾向于雙重融資,而融資約束嚴重的上市公司更多的選擇單純負債融資。交互變量與雙重融資呈負相關關系,說明金融危機沖擊加強了融資約束對雙重融資與單純負債的負向關系。但是交互變量的顯著性水平不高,其主要原因在于該模型的樣本為進行了負債融資的上市公司,剔除了單純權益融資和未進行融資的上市公司,相對而言它們融資約束水平較高,金融危機對于它們的沖擊較為接近。在模型2-3中,融資約束對單純權益融資和單純負債融資概率之間的系數為-8.139,且在0.01的水平上顯著,即在單純權益融資和單純負債融資之間,融資約束輕的上市公司更多的選擇權益融資,而融資約束嚴重的上市公司更多的選擇負債融資。交互變量與單純權益融資和單純負債融資概率的系數為-0.115,而且在0.01的水平上顯著,說明金融危機沖擊加強了融資約束對權益融資和負債融資方式的負向關系。

表4 負債融資和權益融資選擇的回歸結果

從上述三個模型可以看出,融資約束較輕的上市公司更多的選擇單純權益融資,融資約束程度更嚴重一些的上市公司將進行雙重融資,而融資約束最嚴重的上市公司將選擇單純負債融資。而交互變量的結果表明:金融危機沖擊加強了上述的關系,即在金融危機的沖擊下,信息不對稱程度提高,代理成本相應提高,負債融資可以通過質押、抵押等多種形式減少道德風險所帶來的代理成本,而權益資本成本溢價更為明顯;同時負債融資受益于寬松的貨幣政策,其可獲得性也優于權益資金,故只有融資約束最輕的部分上市公司可以獲得權益資金,而融資約束嚴重的上市公司幾乎無法取得權益資金或者由于權益資金成本的大幅提高,而選擇單純負債融資。

五、結論與建議

(一)主要結論

本文旨在探討融資約束對上市公司融資決策的影響,以及金融危機沖擊對于融資約束程度不同的上市公司融資決策影響的差異性。研究結果表明:融資約束顯著影響了上市公司外源融資能力,特別是外源權益資本的融資能力,融資約束較輕的上市公司更多的選擇單純權益融資,融資約束程度更嚴重一些的上市公司將進行雙重融資,而融資約束最嚴重的上市公司將選擇單純負債融資;同時,在金融危機的沖擊下,顯著加強了上述關系,融資約束嚴重的上市公司更多依賴于內源融資和負債融資,而融資約束輕的上市公司更多的選擇外源權益資金。

(二)啟示與建議

對于上市公司而言,融資選擇的偏好不僅顯示其獲得資金的能力和不同資金來源的成本,更從側面表明融資約束不同的上市公司在金融危機的沖擊下,企業抵抗外部市場壓力的能力。作為融資約束嚴重的上市公司,其更依賴自身內源資金,但是由于市場的不景氣,企業獲利能力和內部現金流也將大幅下降,這將直接影響企業再投資能力,波及它們的長期可持續發展,使得該類企業顯示出較強的脆弱性[13]。而作為上市公司本身,提高自身信息透明度,減少信息不對稱帶來的代理成本也是減輕其自身融資約束的主要途徑。

[1]陸正飛,高強.中國上市公司融資行為研究 [J].會計研究,2003,(10):16-24.

[2]Graham J R,Harvey C R.The theory and practical of corporate finance:evidence from the field[J].Journal of Financial Economics,2001,(60):187-243.

[3]楊艷,陳收.我國上市公司融資方式選擇的時機取向分析 [J].系統工程,2008,(11):1-5.

[4]Korajczyk,R.and A.Levy.Capital Structure Choice:Macroeconomic Conditions and Financial Constraints[J].Journal of Financial Economics,2003,(68):75-109..

[5]Bernanke,B.Gertler,M.,and S.Gilchrist.The Financial Accelerator and the Flight to Quality,Review of Economics and Statistics,1996,(78):1-15.

[6]趙振全,于震,劉淼.金融加速器效應在中國存在嗎?[J].經濟研究,2007,(6):27-38.

[7]Baker M,Wurgler J.Market timing and capital structure[J].Journal of Finance,2002,(57):1-32.

[8]Jung K,Kim Y C,Stulz RM.Timing,investment opportunities,managerial discretion,and the security issue decision[J].Journal of Financial Economics,1996,(42):159-185.

[9]劉端,陳收.上市公司權益與負債雙重融資決策實證研究 [J].管理科學學報,2009,(2):125-136.

[10]王正位,趙冬青,朱武祥.資本市場磨擦與資本結構調整——來自中國上市公司的證據 [J].金融研究,2007,(6):109-119.

[11]李焰,張寧.用綜合財務指標衡量企業融資約束[J].中國管理科學,2008,(6):145-150.

[12]Hovakimian A,Opler T,Titman S.The debt to equity choice[J].Journal of Financial and Quantitative,2001,(36):1-24.

[13]雎國余,藍一.中國經濟周期性波動微觀基礎的轉變 [J].中國社會科學,2005,(1):60-71.

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

河南電力(2021年5期)2021-05-29 02:10:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02