美國持續采用“量化寬松”貨幣政策的原因分析

2011-10-28 00:48:44劉璐

湖北經濟學院學報·人文社科版 2011年5期

關鍵詞:經濟

劉璐

(湖北經濟學院 金融學院,湖北 武漢430205)

美國持續采用“量化寬松”貨幣政策的原因分析

劉璐

(湖北經濟學院 金融學院,湖北 武漢430205)

全球主要經濟體現階段都處于經濟危機后的復蘇時期,但對于深陷“去杠桿化”的美國,其經濟增長仍然緩慢,信貸萎縮,失業率居高不下。2008年末開始,美聯儲試圖通過“零利率”以及“量化寬松”貨幣政策挽救經濟,卻收效甚微。2010年8月,美聯儲義無反顧地開始了第二輪“量化寬松”貨幣政策。本文圍繞著美國持續采取“量化寬松”貨幣政策的原因進行分析,首先回顧了該政策的背景和內容;然后,用排除法分析說明美國選擇“量化寬松”貨幣政策的理論原因;接著,通過分析該政策的失效情況及其原因,得出“量化寬松”貨幣政策不能解決美國信貸萎縮和高失業率的問題,由此引出美國第二輪“量化寬松”貨幣政策實施的深層原因;最后,站在我國的角度提出應對策略。

“量化寬松”貨幣政策;“流動性陷阱”;債務風險轉嫁

一、美國“量化寬松”貨幣政策回顧

所謂“量化寬松”(Quantitative Easing)貨幣政策,由日本中央銀行開創,是指在一國的利率接近或者達到零的情況下,該國中央銀行通過購買各種債券,向貨幣市場注入大量流動性的經濟干預政策手段。

(一)第一輪“量化寬松”貨幣政策

自2007年次貸危機后,全美逐步陷入“去杠桿化”的浪潮中無法自拔;在“零利率”政策下,美國經濟陷入“流動性陷阱”。

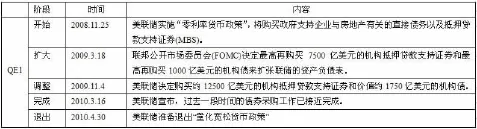

為了復興金融市場、抑制經濟衰退,美聯儲開始采取“量化寬松”貨幣政策,其階段進程如表1所示。

表1 :第一輪“量化寬松”貨幣政策進程以及內容

(二)第二輪“量化寬松”貨幣政策

QE1政策之后,美國經濟增長稍有好轉,但失業率仍居高不下,通貨膨脹率也明顯低于預期。

2010年8月10日,為了緩解過高的失業率,美聯儲決定重啟“量化寬松”貨幣政策,(見表2):

表2 :第二輪“量化寬松”貨幣政策進程以及內容

二、美國首次選取“量化寬松”貨幣政策的原因分析

針對第一輪“量化寬松”貨幣政策前的美國經濟狀況,筆者將在下文分析各種貨幣政策工具是否可以達到預期政策目標,通過說明傳統貨幣政策工具的不可行性,得出最后采取“量化寬松”貨幣政策的原因。

工具一:存貸款基準利率

當整個美國經濟體系陷入通貨緊縮(通脹率為負)且央行實施“零利率”時,根據公式:真實利率=名義利率-預期通貨膨脹率,所以真實利率為正。同樣,投資的真實收益=名義收益-通脹率,可知真實收益率也是正的,這意味著存款的真實收益高于一切投資的真實收益。于是,整個經濟體系就墮入了“流動性陷阱”(John M.Keynes,1883~1944):盡管流動性充足不已,但人們卻把錢存起來不愿投資。

即使中央銀行把名義利率降到零水平,通縮情況下,真實利率還是正的,所有人還是會繼續存錢而不投資消費,所以通貨膨脹還是居高不下,利率政策宣布無效。

工具二:再貼現

盡管宣誓性好,貼現率和票據貼現政策是十分被動的,導致其政策效果力度不夠。

因此,在現階段美國經濟萎靡不振之時,美聯儲即使用票據貼現政策來刺激經濟,亦是收效甚微,再貼現政策宣告無效。

工具三:存款準備金率

2007年次貸危機以后,經濟在“去杠桿化”進程中日益蕭條,美聯儲將存款準備金率一降再降,竭力釋放流動性幫助商業銀行修復資產負債表,但銀行體系此時就如同驚弓之鳥,只專注于控制風險。即使擁有大量流動性,對信貸的態度也是異常慎重,所以準備金政策也無法刺激信貸復蘇。

工具四:公開市場操作

1970年之后,隨著全球 (尤其是美國華爾街)債券和資產市場越來越發達,許多經濟學家(尤其是美聯儲主席伯南克為代表的一派經濟學者)認為:央行是可以通過購買債券來防止長期通縮的持續的。與現金貨幣近乎完全等價時,購買短期債券無效,但購買長期債券,是有可能將經濟拉出“流動性陷阱”的。此外,央行還可以大量購買投資級別以下的垃圾債券,甚至直接購買實物資產。通過將這樣大量的流動性注入經濟體,擺脫“流動性陷阱”完全有可能。

結合眾多經濟學家的分析,伯南克(Ben Bernanke,美聯儲現任主席)得出了這樣的結論:只要不斷地、大量地購買長期債券、外匯、真實資產(房地產、股票等)以及以其為基礎的各種商業金融票據,向市場注入大量流動性,就能讓所有人都明白,自己手中貨幣已經“毛”了,該消費投資了,到那時,經濟體系也就自然而然跳出了“流動性陷阱”。

由于該政策持續時間之長、購買數量之大,已遠遠超出了一般意義上的公開市場操作的范疇,所以就叫做了 “量化寬松”的貨幣政策,也叫非常規貨幣政策 (non-conventional monetary policy)。

三、首輪“量化寬松”貨幣政策失效及其原因

(一)“量化寬松”政策失效

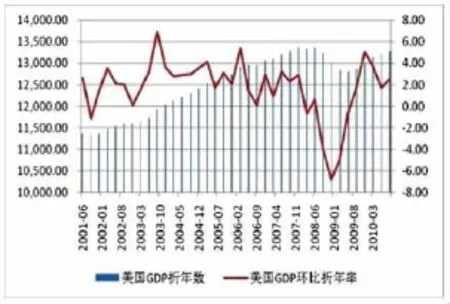

圖1 :近十年美國GDP增長狀況

通過圖1,我們可以看到“量化寬松”政策前后美國的經濟增長狀況,這足以說明該政策的效果。在2008年末實行QE1后,急速下行的美國GDP在2009年初得到了戲劇化的逆轉,到2009年11月,GDP環比增速達5%。但從2010年開始,經濟增速卻持續放緩,信用也持續萎縮。2010年底統計顯示美國當時失業率仍然高達9.6%;09年以來,美國核心消費價格僅上升0.9%,遠低于通脹率在1.5%~2%之間的適當水平。

可見,“量化寬松”政策釋放的大量流動性對于刺激真實經濟復蘇收效甚微。其根本原因在于:決定經濟復蘇的根本力量,不是貨幣供應量或流動性,而是私人經濟部門的真實信貸,以下進行具體分析。

(二)政策失效的原因

首先,貨幣不等于信用,大規模擴張經濟體系的流動性也不意味著經濟體系的信用增加。如果中央銀行擴張的貨幣并不能均勻流入到經濟體系的每一個決策單位,那么這種貨幣政策就不能刺激信貸。

其次,從消費角度來看,根據“蒙代爾-托賓效應”所說:當人們的通脹預期惡化之時,人們預期自己的真實財富下降,不僅不會去消費和投資,反而可能增加儲蓄。這也解釋了為什么大規模資金的注入并沒有促進消費的增長。

再次,從信用供需角度看,在通脹預期惡化時,未來還款負擔會因通脹惡化而降低,從而債務人的信用需求會上升。相應的債權人為防止賴債風險的上升,其信用供給也會下降,無法增長。

四、繼續實施第二輪“量化寬松”貨幣政策的原因

現實和理論都已經說明了“量化寬松”貨幣政策不僅不能完全達到美聯儲聲稱達到的預期效果,而且還會對美國的貨幣地位造成負面的影響。此次美聯儲義無反顧的實施第二輪政策,此時的目的已經不是刺激信貸、增加就業了,從深層次來說,手握著占據絕對國際貨幣地位的美元這一有力武器,美國一直以來就有著這樣一個傳統:通過操縱美元與世界其他貨幣的匯率,從國外牟取金融貨幣利益來緩解國內經濟問題。

(一)轉移債務風險

值得一提的是,外匯儲備種類在世界各國的分布具有一個不均衡的特點:發達國家多持有黃金作為外匯儲備;而發展中國家的外匯儲備還是以貨幣美元為主的。

1.美元貶值縮債

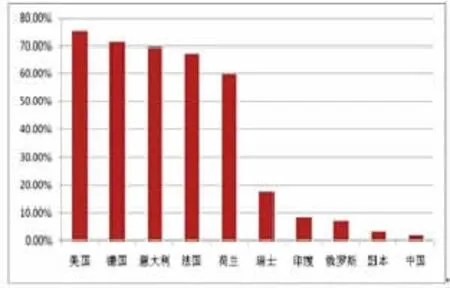

圖2 :2010年全球外匯儲備貨幣種類幣種結構

據美國國民經濟研究局(NBER)數據表明,在2001至2006年,美元相對世界主要貨幣大幅貶值,美國累計對外借債凈增加3.209萬億美元,但凈負債卻減少了1990億美元,正負相抵后,同期凈賺了3.408萬億美元,這相當于美國6年的國防軍事開支總和。

現階段,截至2010年第三季度,據國際貨幣基金組織估計,全球外匯儲備是8.4萬億美元,其中貨幣種類4.7萬億美元,其中有65%都是以美元形勢持有的(如圖2所示),并且在2010年末,美國的對外總負債已接近14萬億。在這14萬億之中,根據最近的外匯儲備排行榜統計(見表3),發達國家持有的貨幣外匯儲備僅占世界的1/3,但其他的2/3是由新興經濟體和石油輸出國持有的。所以,相對來說,美元大量增發帶來的貶值后果對歐美發達經濟體而言影響甚小;新興的發展中國家才是美國債務縮水的最終承擔者,并且損失慘重。

表3 :2010年全球外匯儲備排行榜節選

(資料來源:全世界國家外匯儲備排行-維基百科)

2.黃金漲價增值

美國持有的黃金在8000噸以上,占本國外匯儲備總額的70%以上,占全球的黃金儲備30%以上。除美國外,歐洲的四個大國,德國、法國、意大利和英國持有的黃金儲備超過1萬噸,歐美幾個主要的國家持有的黃金儲備占全球官方儲備黃金的2/3;而東亞國家外匯儲備的規模都比較大,但黃金儲備持有量都很小,比例也很低。中國的黃金在外匯總額中的比重連3%都不到(如圖3)。

圖3 :2010年世界主要國家黃金外匯儲備比

圖4 :國際現貨金價月K線

美元的大幅貶值,勢必造成金價的飆升,如圖4所示,從國際現貨金價月K線可看出,黃金上漲的勢頭非常猛,2010年,金價穩健上行,持續攀升。截至2010年底,國際黃金現貨價格已突破1430美元/盎司。

總的來講,盡管美元貶值了,但美國外匯儲備卻實現了增值,從比例上來看,加權正負相抵之后,黃金增值的收益遠遠超過貨幣外匯儲備貶值的損失。而受到凈損失的顯然是那些新興經濟體和OPEC國家,尤其是東亞國家外匯儲備的規模都比較大,黃金儲備持有量都很小,比例也很低,再加上持有的美元外匯的再度縮水,發展中國家不堪重負。就這樣,美國等發達經濟體和發展中國家間的貧富差距再度拉大。

(二)提升本土產業優勢

金融危機之后,美國認識到不能再依靠金融和房地產業來解決就業問題了;美國國內債務負擔沉重不堪,財務空間也相當狹小。為了探尋今后的發展方向,于是美國提出了兩個戰略。

第一,美國在危機之后提出了“經濟再平衡”的戰略,就是要縮小赤字占GDP的比例,這顯然要求提高儲蓄率,降低消費率,但是這種不利于刺激信貸的方式會反過來會影響美國國內需求擴張的步伐和經濟復蘇的進程。因此,美國必須從國外尋找市場,從其他國家爭奪市場份額。但在如今“去全球化”的節骨眼上,世界其他國家的需求也不如往日,所以這勢必影響到其他國家復蘇的進程。

第二,就是“再工業化”戰略,這是重振美國的制造業,擴大國內就業的重要渠道。“量化寬松”貨幣政策通過誘導美元貶值使得美國商品在其國內市場的競爭力增強,從而替代大量的國外進口,提高與進口商產品競爭的優勢,為美國國內的制造業發展創造更大的市場空間。

所以說“量化寬松”貨幣政策簡直是一石二鳥:美元貶值,增強美國本土商品與進口商品的比較優勢,為美國國內的制造業發展創造更大的市場空間;除了利于美國本土產品競爭外,還增加了美國出口產品的競爭力。

(三)遏制新興經濟體發展

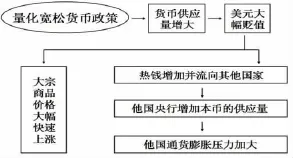

“量化寬松”的貨幣政策能夠增大美元供應量,同時誘導了美元明顯貶值。2010年以來,美國商業銀行超額儲備長期維持在1萬億美元以上,現階段全球每天的外匯交易量也超過4萬億美元。這對世界經濟會產生兩大主要后果(如圖5所示)。

首先,由于美元是國際上最主要的交易計價貨幣,流動性的巨大壓力使得美元大幅貶值,化作了熱錢涌入其他國家的資產價格市場、貨幣市場和大宗商品市場,推動貨幣交易量、股價和大宗商品價格的激增,迅速惡化了全球通脹預期和資產價格泡沫,加劇了全球匯率動蕩和投機熱錢對各國金融貨幣體系的沖擊;

其次,流向新經濟體以及其他的一些發達國家的熱錢,在進入其他國家后,顯然有一部分會混入到當國外匯儲備當中,這就會造成當國央行不得不通過貨幣杠桿渠道增加本幣的供應量,這又進一步加大了通脹的壓力。特別是對于發展中國家來說,物價的不穩定會影響一國的正常經濟生活發展,嚴重的還會造成國內風波,甚至形成政治壓力。

圖5 :“量化寬松”貨幣政策效果傳導路徑

五、從我國角度看美國“量化寬松”貨幣政策

美聯儲實施“量化寬松”貨幣政策,本質上就是美元作為國際貨幣的霸權體現,是美元本位制給美國的特權。這種權力的濫用必將對全球經濟造成惡劣影響。

自2010年11月4日美聯儲重啟“量化寬松”貨幣政策之后,我國人民幣匯率一直持續單邊升值,對出口企業造成巨大壓力。此外,國際投機熱錢正加速流入我國房地產市場和其他市場,使得房價持續走高和通脹預期惡化,中國人民銀行為抑制信貸的過量擴張,不得不多次上調利率和準備金率,從而又限制了我國經濟的發展。

長期來說,應對美國“量化寬松”貨幣政策,實質上就是要減少或削弱美元本位制或美元霸權對全球尤其是中國貨幣、金融和經濟的負面影響。我國最根本的措施就是要積極推進以人民幣國際化為核心的區域貨幣金融合作,最終實現人民幣成為主要國際儲備貨幣,實現國際貨幣體系的多元化,從而打破美元獨占的霸權局面。

[1]向松祚.美聯儲量化寬松貨幣政策的根源和后果[J/OL].鳳凰財經http://finance.ifeng.com/column/detail/economist/xiangsongzuo.shtml,2010-02-28.

[2]譚小芬.美聯儲量化寬松貨幣政策的退出及其對中國的影響[M].國際金融研究,2010,(2).

[3]穆爭社.量化寬松貨幣政策的實施及其效果分析[J].中南財經政法大學學報,2010-07-15.

[4]中國人民銀行上海總部國際金融市場分析小組.2010年國際金融市場報告[R].2011-03.

[5]吳秀波.美國新一輪量化寬松貨幣政策帶來的影響評析——兼評中國央行本次加息的意義[M].價格理論與實踐,2010,(10).

[6]沈建光.全球量化寬松貨幣政策下的中國經濟展望[M].銀行家,2010, (11).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33