風險投資——美國式的成功故事

2011-12-08 08:10:54杭州市科技信息研究院

杭州科技 2011年2期

關鍵詞:企業

宦 靜 杭州市科技信息研究院

風險投資

——美國式的成功故事

宦 靜 杭州市科技信息研究院

風險投資是投資理財類別中少有的能被真正分享的成功理財方式。風險投資并不被資金流速和交易費所驅動,當股票價格高于購買價格時,就成功了。當被投公司成功上市或被收購時,該公司的股票價格就會飆升,企業家們將會分得其擁有份額的收益,組織內的其他員工也將會從中獲益。從風險投資中獲得的收益遠遠大于所承受的風險。因此,美國許多大學的捐贈基金、養老金、慈善款、個人和企業的款額都投于風險投資。

風險投資一般會和所在國家、地區的文化相融合,包括所能容忍的失敗、支撐公司發展的基礎服務設施、知識產權保護情況、有效的資本市場和大企業并購小公司的意愿度。美國風險投資的成功大多得益于美國企業家的執著精神、良好的技術領域和公平開放的市場環境,同時也依賴于良好的科學氛圍、創業動力、知識產權的保護力度和熟練的勞動力,這是一個美國式的成功故事。

美國風投的現狀

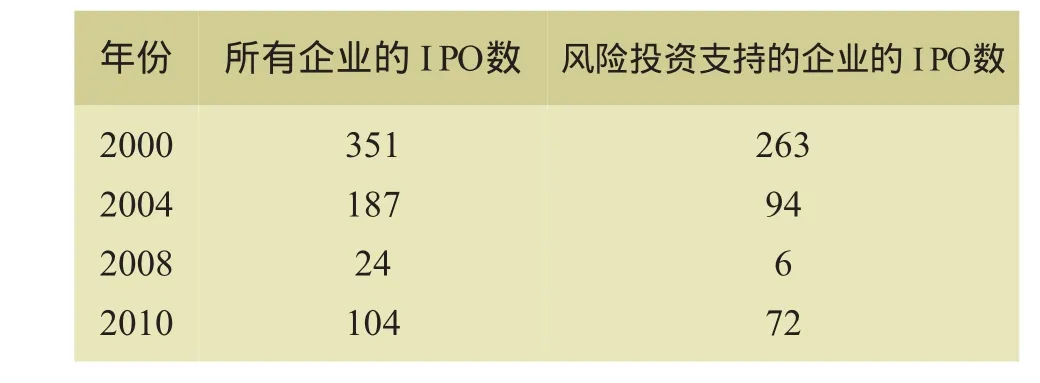

美國所有企業的IPO數中,風險投資支持的企業所占的比例2010年達69.2%。事實上,風險投資在美國經濟發展過程中扮演著重要角色。正是通過資本與技術的結合,風險投資促進了高科技成果的市場化,培育并扶持了半導體、計算機、信息技術以及生物工程等尖端技術產業的迅猛發展,并依靠技術進步和由此產生的相對經濟效益,帶動了整個社會經濟的全面進步。

美國的新興大公司如微軟、思科、英特爾、雅虎等都是在風險投資的支持下發展起來的。風險投資使美國非常好地支持了企業家,將他們的想法及基礎科學研究成果轉化成新產品和新服務。這一點使世界欽羨。

美國風險投資協會(NVCA)表示,美國的風險投資公司數量已經從2007年的1000余家減少到目前的400家左右,并且很多公司正面臨著關閉。NVCA稱,在經歷了幾年的平淡增長之后,2010年整個風險投資行業的長期回報成為負數。但縱觀整個風險投資行業,盡管數量減少了一半多,大型風險投資公司的投資力度卻越來越大。

表1 風險投資支持的企業的IPO數和所有企業IPO數對比

美國風投的基本模式

美國的風險投資機構大體上可以分為4種類型,即由銀行附屬的投資公司、大企業附屬的投資公司、政府支持的中小企業投資公司和獨立的風險投資公司。由于獨立的風險投資公司經營的績效較好,故銀行和大企業附屬的投資公司也逐漸轉變為具有相對獨立性的風險投資公司。

由于美國稅法規定合伙關系投資收益不需繳納公司稅,只需繳納個人所得稅,所以美國的風險投資公司多半采用有限合伙的方式組成。通常由主管合伙人(general partner)與有限合伙人(limited partner)共同出資組成風險投資基金,其中主管合伙人的出資額約占1%-2%。主管合伙人負責基金的經營管理,對公司負無限責任。而有限合伙人不參加經營管理,對公司只負有限責任。每個基金的合伙年限通常為10年,一個公司通常有3-9個主管合伙人,可以同時管理幾個相互獨立的基金。

風險投資公司首次投資一家公司,通常會儲備3-4倍的后續投入資金。在接下來的3-10年時間里,風險投資公司也將會和被投公司一起努力提升被投公司的價值。然而,盡管風險投資公司對每一家被投公司都寄予較高的希望,往往卻僅有1/6的被投公司能被收購或上市。

美國風投的典型做法

美國風險投資業通過資金支持,成就了現存的很大一批創新型公司。而風險投資所能帶來的益處卻遠遠不止于此。

對于初創型公司,風險投資公司除了提供資金外,還會在被投公司的日常運營中變得活躍。典型的做法就是占據董事會一席,主要是進行財務監控(規范財務管理并對增資、停業、上市、出售等關鍵問題做出決策),還要協助該企業建立一個強而有力的管理核心,包括總裁、技術總監、財務總監、主管銷售的副總裁以及主管市場開發的副總裁等,并與公司管理團隊進行每日例行的的交流。這同時也限制了風險投資公司投資初創型公司的數量。因此,很少有企業家僅僅為金錢而涉足風險投資所支持的公司,因為每當他們下達一項決策時將至少要說服6個人。

然而,類似于以上風險投資派人員參與公司決策的做法雖必不可少,但成功率卻不高:很多1-2人的微小型公司獲得了風險投資,卻沒能夠上市。因此,招錄有經驗有才華的公司管理者來提升公司是非常迫切的。不管問任何一位有經驗的風險投資家,他們都將告訴你:那些沖破原有商業計劃概念并獲得成功的被投公司幾乎都需要外來的經驗之手的幫助。

美國風投公司最看重什么

美國風險投資業之所以有很大的市場,是因為很多正處于研發狀態的真正有突破性的先進技術并不為大型公司所接受,繼而也無法獲得支持。而隨著證券交易市場越來越重視上市公司的季度業績,大部分大型公司傾向于減少產品的研發投入。在這種情況下,更多的研發團隊將會轉而尋求風險資本注資。

而事實上,每100個申請風險投資的商業計劃中通常只有10個能得到風險投資公司的重點關注,而最終往往僅有1個商業計劃能成功獲得資金入注。

美國風險投資公司在評判一家公司是否值得投資時,主要關注的是被投公司的管理團隊、企業理念、現有市場份額、是否與風險投資基金的目的相符、公司價值提升的空間性和所需的資金入注額。

一個成功的風險投資者最珍貴的財富就是時間。如今,一個優秀的商業理念必須要定位全球市場、擁有精湛的可延展性、保證能在一個合理的時間跨度內獲得成功且必須是真正意義上的創新理念。以往那些僅承諾有10%-20%利潤上漲空間的理念在現在看來,并不會獲得風險投資者的過多關注。

美國政府鼓勵小型被投企業上市

風險投資支持的企業對美國經濟和就業增長起關鍵性作用。美國風險投資支持的企業的營業收入在2003至2008年間急劇增長,2008年達2.9萬億美元,比2003年增長了70.6%,比2000年增長了93.3%。

2008年,風險投資支持的企業的營業收入占美國GDP的21%。2006至2008年,風險投資支持的企業的銷售收入增長了5.3%,而美國企業的銷售收入僅增長了3.5%。

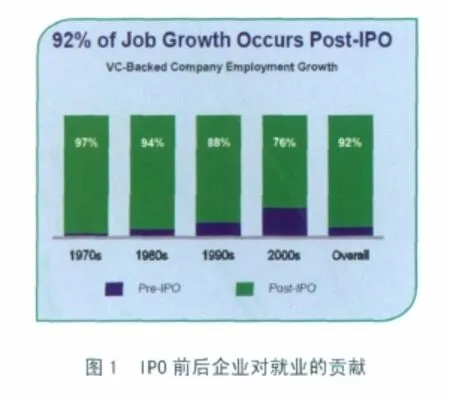

IPO對就業的貢獻是非常大的。圖1顯示了1970s、1980s、1990s、2000s和整體五個時間段內風險投資支持的企業IPO前后對就業的貢獻情況。可以明顯地看到,IPO后對就業的貢獻率明顯高于IPO前。

另一個特點是,隨著時間的推移,風險投資支持的企業IPO后對就業的貢獻率逐步降低:從1970s的97%下降到2000s的76%。整體而言,92%的就業增長發生在IPO之后(見圖2)。

1993至2010年的18年間,美國風險投資支持的企業的IPO數目發生了巨大變化,在過去的十年里更是出現了嚴重下滑:從1996年的最高值278家波動性下降到2008年的最低值6家,2010年的IPO數目僅為45家。

風險投資支持的企業的IPO市值有明顯提高,即小型企業IPO比例下降明顯。1996年有259家風險投資支持的企業的IPO市值少于1億,占比93.2%;而2010年卻僅有32家風險投資支持的企業的IPO市值少于1億,占比71.1%。

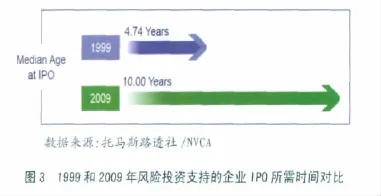

如圖3示,1999年美國風險投資支持的企業成功進行IPO平均所需的時間為4.74年,而2009年,該時間增加了一倍多,IPO平均所需時間達到了10年。這也表明了美國風險投資支持的小型企業IPO難度加大。

此外,美國證券交易市場繁多的入市法規同樣也使小型被投企業望而卻步。

初創型企業需要合適的證券市場規則來助其成長。而美國現存的一些入市法規卻使入市門檻變高,在一定幅度上減少了該類企業進入證券交易市場的可能性。2009年,DCM資本管理公司(是全美國最大的創業投資機構之一)對風險投資支持的108家企業進行調查分析,有102家企業認為《薩班斯-奧克斯利法案》是阻礙其入市的最大的障礙,占比94.4%。其次是企業治理法案,第三是公平披露監管規則,第四是美國證券交易所上市要求。因此,美國正試圖研究出合適的入市法規鼓勵小型企業入市。

美國政府準備通過采用2006年唐納森委員會的建議,規范銀行家和行業研究分析者之間的行為準則,允許行業研究分析者從企業IPO中收取補償金,減少稅收收取,比如如果風險投資者持有股票,那么在被投企業IPO過程中只收取一次稅收和要求小盤企業在申請入市過程中增加信息披露等措施降低小型被投企業入市門檻,激發企業入市意愿,從而提高小型被投企業IPO成功率,最終促進美國經濟、就業增長。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26