商業銀行資本、風險與效率的關系:中國經濟轉型期的經驗研究

2011-12-27 01:07:42張宗益鄧宏輝

財經論叢 2011年1期

吳 俊,張宗益,鄧宏輝

(1.重慶大學經濟與工商管理學院,重慶 400030;2.美國內華達大學商學院,拉斯維加斯)

以巴塞爾協議 (Basel accord)為代表的資本充足監管制度已經成為各國最重要的銀行監管制度。由于各國經濟制度背景和監管實踐的差異在相當程度上決定著商業銀行的行為及監管政策的有效性,學者們對于商業銀行資本與風險行為的研究尚未取得一致的結論[1]。也有研究表明提出銀行效率影響著銀行資本與風險水平,必須將資本充足管制對銀行風險追求影響與銀行效率結合起來進行實證研究[2]。本文運用國內外研究廣泛應用的Shrieves和Dahl聯立方程分析框架[3],引入銀行效率因素,研究我國經濟轉型這一制度背景下商業銀行資本、風險與效率之間的關系。

一、文獻回顧

一些學者認為,資本與風險變動呈現正向關系主要是由于監管當局的監管壓力,監管者鼓勵銀行隨著風險資產的數量同比例增加資本,也可以部分歸因于當資本頭寸下降時來自于市場約束的有效監督[4]。另一些觀點則提出,由于增加資本會降低銀行的期望收入水平,銀行將增加高風險資產的投資以增加收入彌補損失,資本和風險之間存在負相關的關系[5]。Shrieves和Dahl發現銀行資本和資產風險變動之間存在正向相關關系,銀行提高資本的同時會增加對風險資產的投資,從而減弱了資本要求的政策效果[3]。在他們之后的實證研究對于銀行資本與風險之間的相關關系并沒有取得一致的結果[1]。

Hughes等人提出必須在銀行資本與風險的實證研究中考慮效率的影響[2]。從監管的角度,在其它條件相同的情況下,監管者可能會允許經營狀況良好的銀行擁有更高比例的負債[6]。另一方面,從道德風險的角度,低效率的企業也傾向于追求更高的風險來彌補收益的損失。反過來,風險水平也會影響效率,不善于評估和監督貸款的管理者也不可能帶來較高的經營效率[7]。Altunbas等人對歐洲銀行業的研究發現資產風險和資本水平之間表現出正相關關系,其原因可能是由于監管機構將資本要求作為限制銀行風險行為的工具,要求銀行在資產風險水平上升時提高其資本水平。同時,效率較低的銀行具有較高的資本水平和較低的資產風險,但沒有發現效率與銀行資產風險之間存在顯著的相關關系[8]。

近年來,國內也有學者開始研究商業銀行資本與風險的關系。理論研究認為資本約束促使銀行以自身資本承擔損失,有利于強化商業銀行的風險意識,制約銀行規模的片面擴張,從而維持銀行體系的穩定[9]。實證研究發現雖然以風險為基礎的資本要求能顯著降低我國商業銀行的風險,但對銀行資本的提高沒有顯著影響[10]。在研究框架的設計上,國內現有研究忽略了效率與銀行資本和風險之間的互動關系,并且沒有考慮我國經濟轉型期市場化進程這一重要制度背景的特殊性。

始于1978年的市場化改革措施使中國的經濟體制發生了深刻的變化。銀行經營領域在受到分業經營限制的同時,逐步放松市場準入限制等管制措施,對銀行業的監管逐漸向資本充足監管的國際規則接軌。隨著市場化改革的深入,中國的銀行業由“大一統”的壟斷體制逐漸過渡到相互競爭的市場格局。商業銀行遵循國際監管規則,在調整資本總量和構成、控制風險的同時,必須轉變經營方式、提高經營績效,促進效率的提升。鑒于此,本文將我國市場化改革進程這一特殊而重要的制度背景因素作為環境變量引入研究框架,將商業銀行效率因素與資本、風險結合,研究我國經濟轉型期商業銀行的資本、風險與效率的相互關系。

二、研究模型、方法及變量選擇

(一)研究模型

盡管理論研究在資本要求能否有效降低銀行資產風險的問題上存在分歧,但分析結果都表明商業銀行對資本和風險的調整是同時進行的。資本和風險也同時與銀行業效率水平相互影響。因此,商業銀行的資本、風險、效率都是相關的,考察銀行資本與風險關系的實證研究應該將銀行效率納入分析框架。

本文采用在國內外研究文獻中廣泛應用的Shrieves和Dahl聯立方程分析框架[3],引入銀行效率因素,研究我國商業銀行的資本、風險與效率的關系。研究模型如下:

方程 (1)以銀行資本為因變量,研究銀行風險、效率、盈利水平、所有權性質以及制度變量對銀行資本的影響;方程 (2)以銀行風險為因變量,研究銀行資本、效率、資產質量、所有權性質和制度變量對銀行風險的影響;方程 (3)以銀行效率為因變量,考察銀行資本、風險、盈利水平、資產質量、所有權性質和制度變量與銀行效率的關系。

(二)研究方法

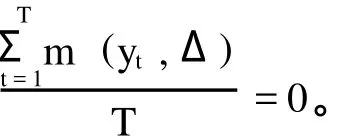

為準確估計聯立方程組參數,本文選用廣義矩估計方法 (generalized method of moments,GMM)對方程進行估計。廣義矩估計方法 (GMM)允許隨機誤差項存在異方差和序列相關,所得到的參數估計量比其他參數估計方法更合乎實際。同時,GMM方法不需要知道擾動項的確切分布,GMM估計量非常穩健[11]。

為了得到GMM估計量,樣本矩條件可以表示為回歸方程殘差μ (Δ,Y,X)和一組工具變量Z之間的正交化條件m(Δ,Y,X,Z)=Z′μ (Δ,Y,X)。無論方程組的擾動項是否存在未知形式的異方差和自相關,通過選擇恰當的準則函數中的加權矩陣A,都可以使GMM估計量是穩健的。

(三)變量選擇

1.資本 (CAPj,t)。在實證研究文獻中,最早采用賬面權益資本與總資產的比值作為銀行資本的指標,后來的實證研究普遍按照巴塞爾協議中資本充足率的計算方法,采用風險加權資產的資本充足率衡量銀行資本水平。由于我國銀行資本來源較為單一,長期以來都以權益資本作為資本金的主要來源,因此在本文中仍然沿用Shrieves和Dahl的方法[3],采用權益資本與總資產的比值作為銀行資本 (CAP)的指標。

2.風險 (RISKj,t)。國外研究文獻主要采用風險加權資產與總資產的比值作為銀行風險的衡量指標,部分文獻采用資產中不良貸款的占比作為風險指標。風險加權資產占比是銀行風險的事前指標,而不良資產占比是對銀行風險的事后測度,因此風險加權資產占比是對銀行風險行為的有效度量。在研究中,也嘗試采用銀行公布的風險加權資產與總資產的比值作為風險指標,但由于在《商業銀行資本充足率管理辦法》頒布實施前大部分商業銀行并未公布其風險加權資產數據,能夠獲得的數據非常少。本文在獲取商業銀行資產數據的基礎上,根據《商業銀行資本率管理辦法》所對應的風險權重對各商業銀行風險加權資產進行估算。計算公式如下

風險加權資產=同業往來×20%+貸款×100%+固定資產×100%

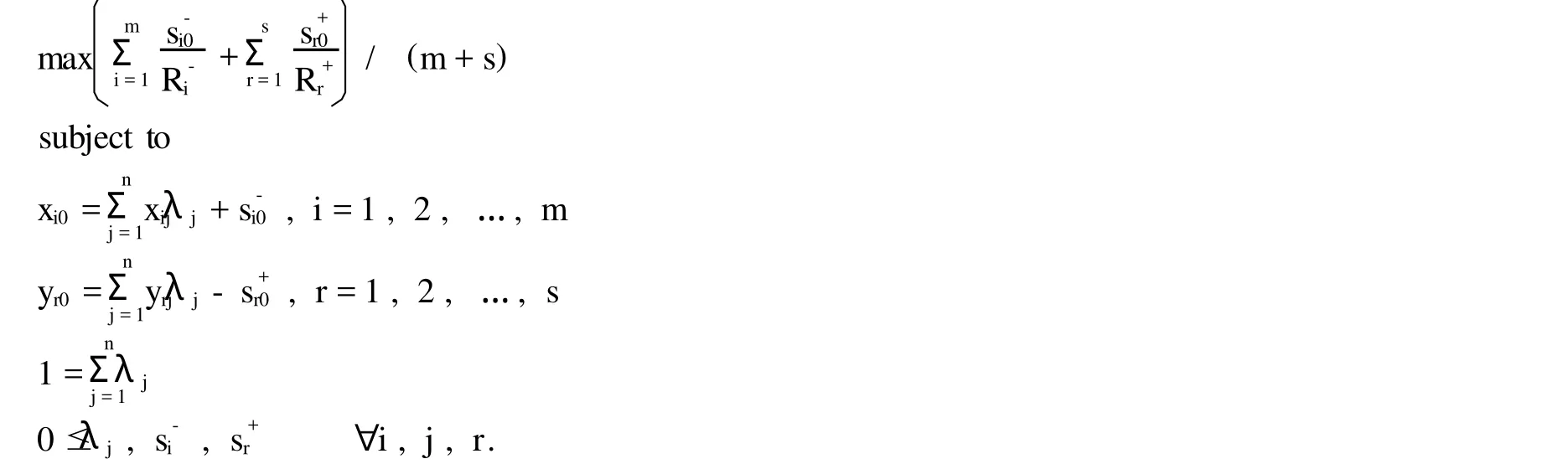

3.效率 (EFFIj,t)。為較全面和客觀地計算我國商業銀行的效率,本文選用Cooper,Park和Pastor建立的RAM(Range adjustedmeasure)模型[12]對我國商業銀行的效率進行度量。與其它效率分析方法相比,RAM模型同時求解產出的最大化和投入的最小化,綜合考慮了效率的投入 (成本)或者產出 (利潤)測度,得出的效率估計值嚴格單調,從而給出績效的有效 (valid)排序。

RAM模型又稱為DEA的加法模型 (additivemodel),其數學表達如下

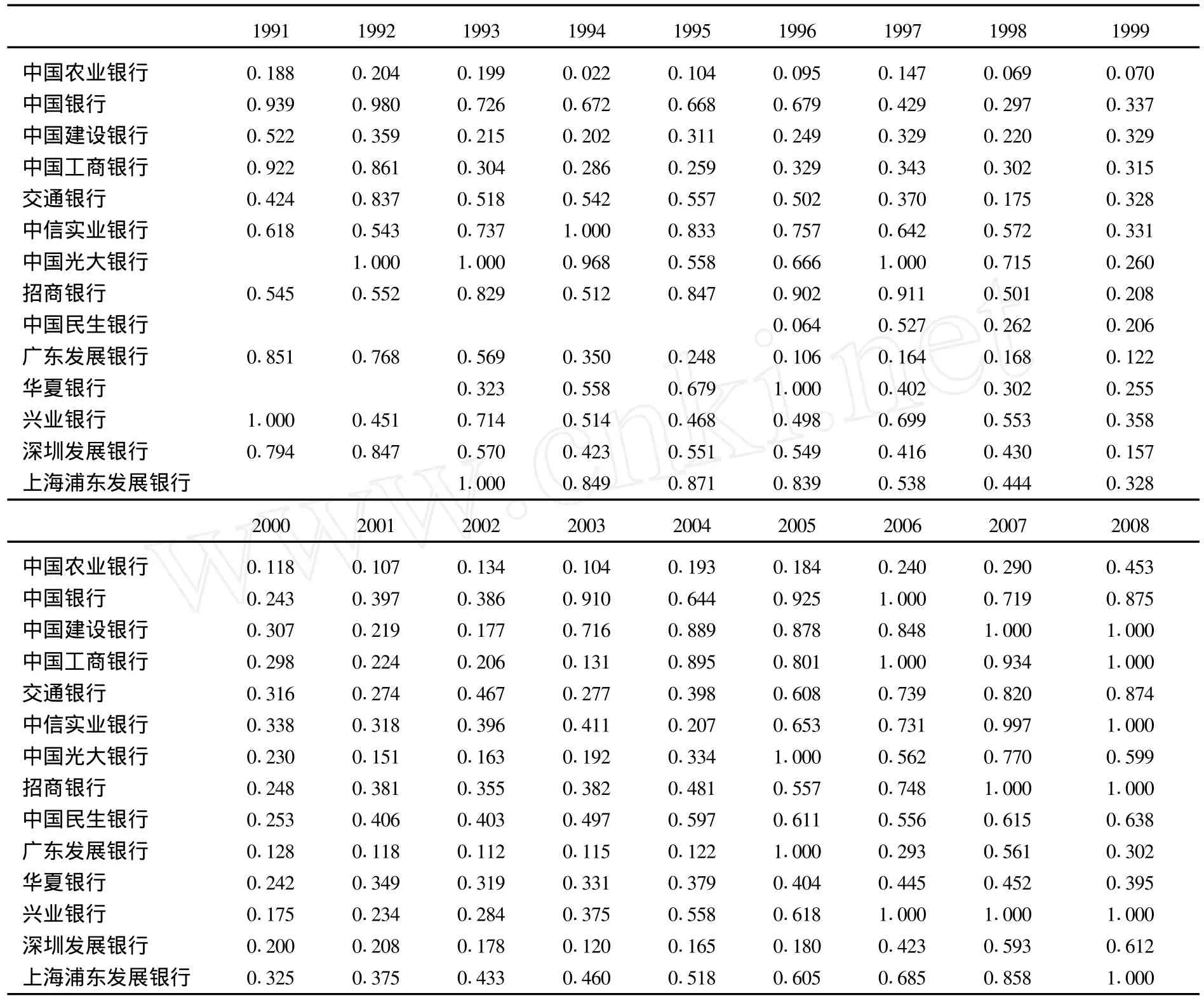

在選擇投入和產出變量時以中介法為依據,選取固定資產凈值、員工人數和營業費用為銀行投入指標,貸款、其它盈利資產和稅前利潤總額為產出指標。計算得到的商業銀行1991-2008年效率值見表1。

表1 商業銀行效率計算值1991-2008

4.盈利水平 (ROAAj,t-1)。營業收入是資本金的重要來源,銀行可以通過內源性融資的方式補充資本,經營效率同時也影響著盈利水平。本文以滯后一期的平均資產收益率代表銀行盈利水平作為資本和效率的解釋變量。

5.資產質量 (LLRLj,t-1)。資產質量是銀行監管的重要指標,銀行資產質量的好壞直接關系到銀行的公眾形象和經營業績。本文以滯后一期的貸款損失準備代表銀行資產質量作為風險和效率的解釋變量。

6.所有權性質 (STATEOWNj,t)。本文設立虛擬變量代表所有權性質,四大國有商業銀行為1,其它銀行為0,分別將產權性質作為資本、風險和效率的解釋變量。

7.制度變量 (MARKETt)。市場經濟改革以來,政府逐步放松了對銀行業市場準入的管制,帶來了銀行業市場競爭主體的多元化,加劇了銀行業市場競爭,強化銀行對利潤、收入等經營績效指標的重視,從而刺激銀行為增加自身收益,提高風險資產的投入占比。此外,從國際經驗來看,隨著市場經濟的完善,市場投資者越來越重視商業銀行資本與風險等相關信息的披露,這種市場約束迫使銀行重視提高資本充足程度和調整風險資產的分布,影響銀行資本與風險的調整行為。

計劃經濟體制向市場經濟體制的轉型總體上是從4個方面展開,即政府的職能身份轉換和從微觀經濟活動中的退出,推動經濟的非國有化,提高經濟的開放程度,培育產品市場。從中國經濟轉型的這4個方面入手,以19個指標為基礎構造了衡量中國經濟轉型 (即經濟體制市場化進程)的制度變量——市場化指數,較好地描繪了中國經濟體制的市場化進程。市場化指數的指標體系構成、數據來源及相關計算處理過程詳見《中國經濟轉型與增長》一文[13],本文更新并補充計算了2004-2008年市場化指數。

三、樣本數據和實證結果分析

(一)樣本數據

本章以目前我國全國性商業銀行為研究對象,包括四大國有商業銀行和10家股份制商業銀行,樣本期為1991-2008年,由于各商業銀行成立時間和年報數據披露時間不同,各銀行樣本數量不完全一致,組成非平衡panel data。經差分和取滯后項等數據處理后,樣本總數為237個。研究數據取自Bankscope數據庫、《中國金融年鑒》和各銀行年報。

(二)實證結果分析及解釋

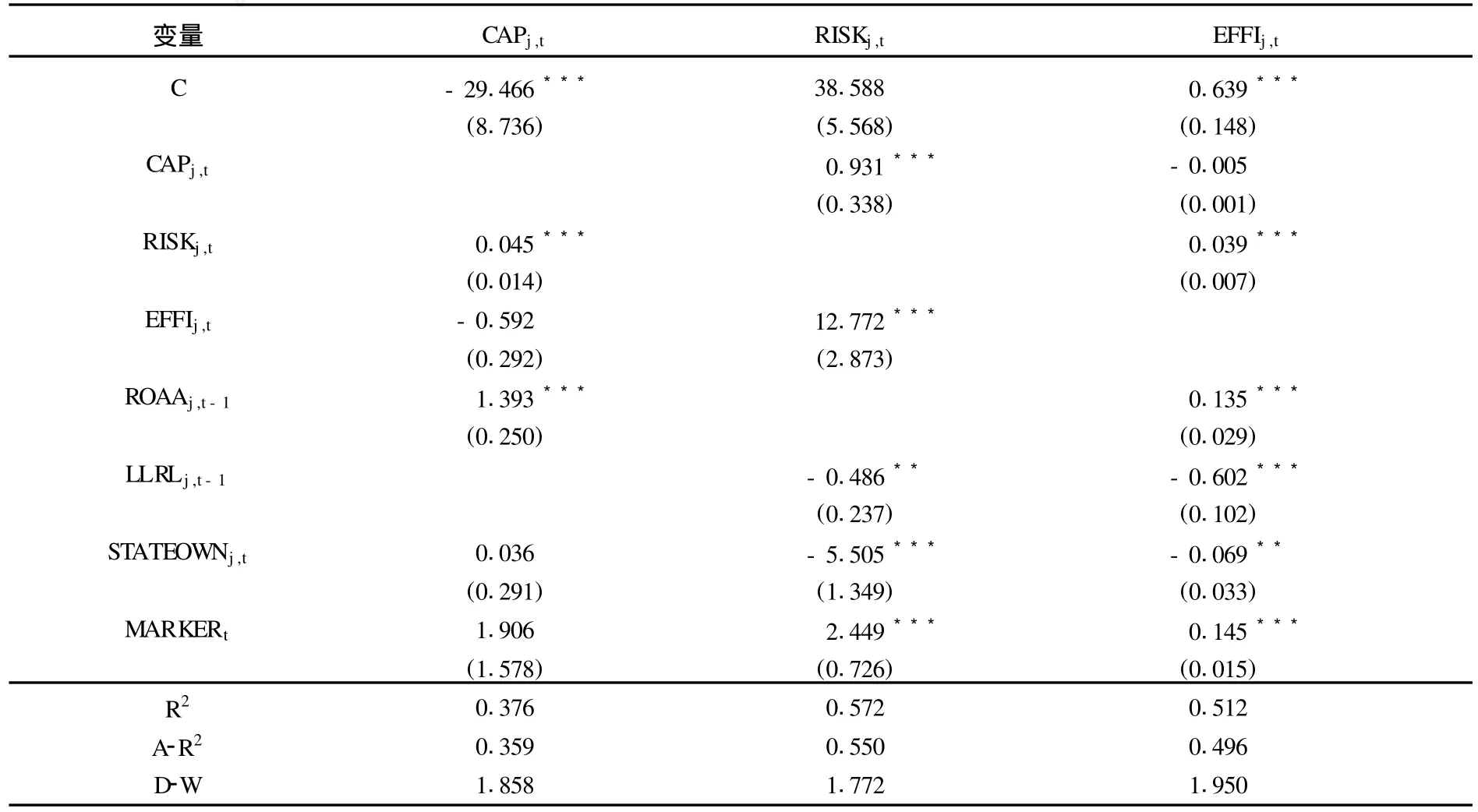

表2報告了采用GMM方法對聯立方程組進行估計的回歸結果。

表2 聯立方程模型實證結果

1.商業銀行資本與風險水平表現出正相關關系。表2回歸結果顯示,資本與風險為因變量的回歸方程中,風險與資本的回歸系數分別在1%水平顯著。我國商業銀行資本與風險水平表現出正相關關系,這一結論表明提高商業銀行資本要求引起商業銀行對未來收益水平下降的預期,商業銀行會增加對高風險資產的投入以彌補期望收入的損失。

2.資本與效率之間沒有顯著的正相關關系。在資本與效率為因變量的回歸方程中,效率與資本的回歸系數均不顯著,表明我國商業銀行資本與效率水平不存在顯著的相關關系。這說明由于缺乏市場約束機制的微觀基礎,我國商業銀行長期以來對資本充足重視明顯不足。

3.風險與效率之間呈現顯著的正相關關系。風險和效率方程中,效率與風險的回歸系數分別在1%水平顯著。風險與效率的正相關關系表明,高效率銀行的資產風險水平較高,而經營效率較低的銀行風險水平也較低。從表1的效率計算結果可以看出,股份制銀行相對于國有商業銀行具有較高的效率值。由于市場競爭的壓力,效率較高的銀行更加重視利潤和收益等績效指標的考核,表明銀行通過擴大資產規模,提高貸款等高風險權重資產的占比,達到增加收益的目的。本研究中的風險指標為貸款等盈利性資產在總資產的占比,因此回歸結果中效率與風險呈現正相關關系也反映了銀行對收益的重視和追求。

4.所有權性質對銀行風險和效率有顯著的影響。風險方程中,所有權性質的回歸系數為負,并且在1%水平顯著,這表明國有銀行的投資行為更為謹慎。有研究認為,股份制商業銀行具有比較健全的治理結構和約束機制,在資產的投資上應該更為謹慎。但是,股份制商業銀行面臨著更為激烈的市場競爭,股份制銀行對利潤等績效考核指標的重視會表現為股份制商業銀行對利潤和風險的追求。我國正處于社會經濟的轉軌時期,由于國有商業銀行往往在維持社會穩定中發揮重要作用,監管部門對國有商業銀行的考核也更偏重安全性。這使得國有銀行在資金的使用上表現出對安全的重視,甚至出現“惜貸”的情況。效率方程中,所有權性質的回歸系數為負,并且在5%水平顯著。Altunbas等人提出銀行因所有權性質不同會表現出對成本管理的不同態度和偏好,進而影響銀行的經營效率[14]。方程中所有權性質與銀行效率負相關,表明四大國有商業銀行在樣本期的效率值相對較低,其原因在于產權結構不清、治理結構低下[14]。

5.市場化指數與銀行風險和效率正相關。市場化指數對銀行風險和銀行效率存在正向影響,并且分別在1%水平顯著,但在資本方程中市場化指數與銀行資本沒有顯著的相關關系。改革開放以來,隨著我國市場化進程的不斷推進,銀行業市場參與主體日益多元化,外資銀行、股份制銀行等中小商業銀行不斷提高市場份額,逐漸打破國有銀行的壟斷格局,使銀行業市場的競爭更加激烈充分。商業銀行逐漸形成自主經營、自負盈虧的市場主體,銀行更加重視收益和利潤,在投資行為上加劇了對盈利性資產的追求。同時,競爭也迫使銀行重視投入與產出的對比關系,重視成本的管理,因此市場化指數與銀行效率之間表現出顯著的正相關關系。雖然近年來隨著《商業銀行資本充足率管理辦法》的頒布實施以及國有商業銀行股份制改革的推進,我國商業銀行尤其是國有商業銀行的資本提高較快。但在整個研究樣本期內,我國商業銀行的資本充足水平與市場化程度的提高并沒有明顯的相關關系。同時,信息披露制度作為市場約束發揮作用的基礎,還有待進一步完善,市場約束對于激勵銀行提高資本充足率以及限制其風險行為的機制尚未發揮有效作用。因此,市場化程度與商業銀行資本間沒有表現出顯著的相關關系。

6.盈利水平和資產質量的影響。盈利水平與銀行資本正相關,并在1%置信水平下顯著,表明銀行盈利水平的提高有助于銀行資本的補充。銀行盈利能力是反映銀行經營績效的重要指標,研究結果表明盈利水平與銀行效率正相關。

在風險方程中,資產質量的回歸系數為負,并且在5%水平顯著,表明貸款損失的增加迫使銀行在下一期投資時采取較為謹慎的行為。效率方程中,資產質量與效率表現出顯著的負相關關系,說明資產質量的下降將抵消銀行的經營業績,導致經營效率的下降。

四、結 論

本文將效率因素引入了資本與風險關系的研究框架,運用效率計算的非參數方法RAM模型對我國商業銀行1991-2008年的效率值進行計算,在此基礎上對我國商業銀行資本、風險與效率的關系進行研究。研究結果表明:(1)我國商業銀行資本水平與風險之間存在顯著的正相關關系,說明隨著資本水平的提高,商業銀行會增加對高風險資產的投入;(2)效率較高銀行的風險水平也較高,反映出由于市場競爭的壓力和對經營績效的重視,效率較高的銀行會盡量提高盈利性資產在總資產中的占比,達到增加收益的目的;(3)所有權性質對銀行風險和效率有顯著的影響,監管機構對國有銀行的考核更偏重安全性,國有商業銀行的投資行為更為謹慎,但同時由于長期以來國有商業銀行對績效指標的重視不夠,國有銀行效率值也相對較低;(4)隨著市場化改革的深入,銀行業日漸激烈的市場競爭加劇了銀行對風險和收益的追求,有助于提高銀行的經營效率,但由于信息披露等市場約束機制的不健全,市場化指數與銀行資本之間沒有明顯的相關關系。

與Kwan and Eisenbeis[11]、Hughes等人[13]和Altunbas等人[14]的研究結論不一致,本研究并沒有發現樣本期我國商業銀行資本與效率之間存在顯著的相關關系。這一方面是由于研究采用了不同的研究對像和樣本期間,另一方面也說明由于缺乏市場約束機制的微觀基礎,我國商業銀行長期以來對資本充足重視明顯不足。

[1]VanHoose,D.Theoriesof bank behavior under capital regulation[J].Journal of Banking and Finance,2007,(31):3680-3697.

[2]Hughes,J.P.,Mester,L.,Moon,C.Are scale economies in banking elusive or illusive?Evidence obtained by incorporating capital structure and risk-taking into modelsof bank production[J].Journal of Banking and Finance,2001,(25),12:2169-2208.

[3]Shrieves R,D.Dahl.The relationship between risk and capital in commercial banks[J].Journalof Banking and Finance,1992,(16):439-457.

[4]Berger,A.N.The relationship between capital and earnings in banking[J].Journalof Money,Credit,and Banking,1995,(27):432-56.

[5]Kim,D.,A.M.Santomero.Risk in Banking and Capital Regulation[J].Journal of Finance,1988,(43):1219-1233.

[6]Kwan,S.,Eisenbeis,R.Bank risk,capitalization and operating efficiency[J].Journal of Financial Services Research,1997,(12):117-131.

[7]Berger,A.N.,De Young,R.Problem loansand costefficiency in commercial banking[J].Journalof Banking and Finance,1997,(21):849 -870.

[8]Altunbas Yener,Santiago Carbo.Edward P.M.Gardener,Philip Molyneux.Examining the Relationshipsbetween Capital,Risk and Efficiency in European Banking[J].European Financial Management,2007,(13):49-70.

[9]于立勇,曹鳳岐.新巴塞爾協議與我國銀行資本率水平 [J].數量經濟技術經濟研究,2004,(1):30-37.

[10]吳棟,周建平.資本要求和商業銀行行為:中國大中型商業銀行的實證分析 [J].金融研究,2006,(8):144-153.

[11]高鐵梅.計量經濟分析方法與建模:Eviews應用及實例 [M].北京:清華大學出版社,2006.

[12]CooperWW,Park KS,Pastor J T..RAM:a range adjustedmeasureof inefficiency for usewith additivemodels,and relations to othermodels andmeasure in DEA[J].Journal of Productivity Analysis,1999,(11):5-42.

[13]康繼軍,張宗益,傅蘊英.中國經濟轉型與增長 [J].管理世界,2007,(1):7-17.

[14]朱南,卓賢,董屹.關于我國國有商業銀行效率的實證分析與改革策略 [J].管理世界,2004,(2):18-26.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:42

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02

時代英語·高二(2015年1期)2015-03-16 00:08:11