財政支出規模、支出分權和收入集權對行政管理支出的動態影響

2011-12-27 01:08:16江克忠夏策敏

財經論叢 2011年1期

江克忠,夏策敏

(1.南京審計學院經濟學院,江蘇 南京 200219;2.上海財經大學公共經濟與管理學院,上海 200433)

一、研究背景

改革開放以來,我國行政管理總量和比重都處于高速增長階段。1978-2006年預算內行政管理支出總量由52.9億元增長到7571.05億元,年平均增長率為19.83%;占財政支出的比重由4.71%上升到18.73%。而在同時期,GDP、人均GDP、財政收入、經濟建設支出、文教費類支出的年平均增長率分別為9.7%、8.5%、13.68%、10.5%、16.71%①以上數據 (包括下文沒有特別注明來源的數據)都是根據中經網統計數據庫 (http://db.cei.gov.cn/)整理計算所得;同時,由于我國2007年進行了財政收支分類改革,財政收支分類科目發生變更,為了保持數據統計口徑前后的一致性,本文實證研究的樣本區間為1978-2006年。,均小于行政管理支出的增長速度。

行政管理支出的高速增長一方面會阻礙我國向公共服務型財政體制的順利轉軌,與政府加大對教育、醫療衛生、社會保障等基本公共服務投入的目標相沖突;另一方面會影響政府的聲譽和社會的和諧發展,與國家提倡的節約型社會和服務型政府的發展戰略相矛盾。所以,為抑制其高速增長,提高行政管理服務的效率,從1978到2006年,我國分別于1982、1988、1993、1998、2003年進行了五次大型的行政機構改革;但是,無論是改革的當年還是以后幾年,行政管理支出的增長速度均沒有出現顯著的下降。

二、文獻評述和研究思路

對于我國行政管理支出高速增長的原因,部分學者從財政體制和行政管理體制的缺陷上進行分析。其中最具代表性的包括周天勇、彭懷真和葉青 (2008)等幾位學者,他們把我國行政管理支出膨脹的原因歸納為以下幾點:(1)機構編制的急劇膨脹;(2)政府行為和公務消費缺乏有效的約束評價機制;(3)政府支出不公開透明;(4)預算編制不完整,對預算執行的監督不到位;(5)財政體制改革不到位[1]。以上結論不能完全解釋我國行政管理支出高速增長的事實,因為改革開放以來,我國行政管理體制和財政體制進行了大量的改革和制度創新,其中,謝旭人 (2008)[2]、賈康和趙全厚 (2008)[3]等作了深入的論述。

部分學者對我國行政管理支出高速增長問題進行了實證研究。其中,金玉國和張偉等認為經濟發展水平的提高,導致了行政管理支出的增長;體制轉型程度抑制了行政管理支出的增長[4][5]。

他們都從需求角度對我國行政管理支出的增長進行研究,存在一個暗含的假定:政府是被動的,它們只是按照社會的意愿提供“不多不少”剛好等于需求的行政管理支出水平。這顯然與我國的現實存在差異。其中,高興武 (2007)認為現實的政府職能是作為供給方的政府與作為需求方的社會共同博弈的結果;而我國的政府在職能供求的博弈中處于優勢地位[6]。同時,常世旺和韓仁月(2009)認為財政收入和政府產出成本是制約我國財政支出規模的主要因素,人均GDP和人口因素對財政支出規模的作用不明顯,“公眾主導型”理論對我國財政支出增長的解釋作用弱于“國家主導型”理論[7]。進一步的,由于不同公共支出的利益歸屬存在差異,現實中,1978-2006年,我國行政管理支出中人員經費的平均比重達到47.83%,行政管理支出的大部分直接利益歸屬于供給主體。這樣,按照“國家主導型”理論,在公共支出總量不斷增長的過程中,公共支出的結構也會不斷變化;結果導致了現實中我國行政管理支出的主動高速增長,而和公眾利益更加密切的教育、醫療衛生、社會保障等支出項目的被動小幅增長。

和以往實證研究相區別,本文從供給視角出發,實證檢驗財政支出規模、財政分權對行政管理支出增長的影響。主要是基于以下原因和假設:

改革開放以來,我國經濟的高速增長和政府籌集財政收入能力的不斷提高,政府掌握的可用于財政支出的資金規模不斷膨脹;或者是源于社會的客觀需求,或者是源于政府官僚機構的偏好,財政支出規模的擴張為行政管理支出的高速增長提供了資金上的可能。而且朱光磊和張東波(2003)認為一個國家的政府財力可以在比較短的時間段中對政府官員規模起制約作用[8]。Kraay和Georgios(1996)實證研究發現政府雇員規模與財政收入占GDP比重呈正相關關系,說明政府雇員規模隨著資源約束的放松而擴張[9]。而政府雇員規模的變化必然導致行政管理支出水平的波動。1978-2006年,我國財政支出的年平均增長速度達到13.90%,遠高于 GDP和人均GDP的增長速度;按照財政支出規模和結構的“國家主導型”理論,我國行政管理支出的規模將不斷膨脹。

基于以上分析,本文作出以下假設:財政支出規模的擴大將刺激行政管理支出的膨脹。

關于財政分權對政府規模的效應,部分學者研究得出財政分權會抑制政府規模膨脹的結論。其中,Brennan和Buchanan(1980)認為,政府規模與財政分權程度呈負相關關系,財政分權程度愈高,政府規模愈小[10];Marlow(1988)采用美國1946-1985年的時間序列數據,研究了財政分權與政府規模的關系,發現財政分權與政府規模是顯著負相關的[11];Rodden(2003)根據霍布斯的“叢林假說”,認為稅收競爭將抑制分權國家政府支出規模的膨脹,原因在于當國家和地方政府有設置稅基和稅率的權利時,各地方政府為了爭奪流動資產,必然導致政府規模的縮小[12]。部分學者的研究結果認為財政分權會刺激政府規模的膨脹。其中,Stein(1999)利用19個拉丁美洲國家、加勒比海地區以及OCED國家1990-1995年的數據,檢驗了Brenan和Buchanan(1980)的假說,研究發現,拉丁美洲的財政分權與政府規模之間的關系是顯著正相關的,財政分權有刺激政府規模膨脹的趨勢[13];胡書東 (2001)利用中國1952-1985年和1986-1997年兩個時間段的數據,研究發現財政分權與政府規模都呈顯著的正相關關系[14]。

以上研究只考察財政支出分權變量,標準的財政分權一個基本特征是事權和財權的相互對應,但是我國的現實情況卻是:支出的高度分權,而收入的高度集權。其中王韜和沈偉 (2009)認為多數關于財政分權如何影響經濟增長的大量實證研究結果是相互矛盾的,其中一個主要原因是建模所依據的基礎模型中只包含了財政支出分權變量而沒有包含財政收入分權變量[15]。實踐中,財政支出分權和收入分權的效應有可能截然相反,Jin和Zou(2002)利用17個工業化國家和15個發展中國家1980-1994年的面板數據進行計量檢驗,研究發現財政支出分權和對政府規模產生截然相反的效應[16]。

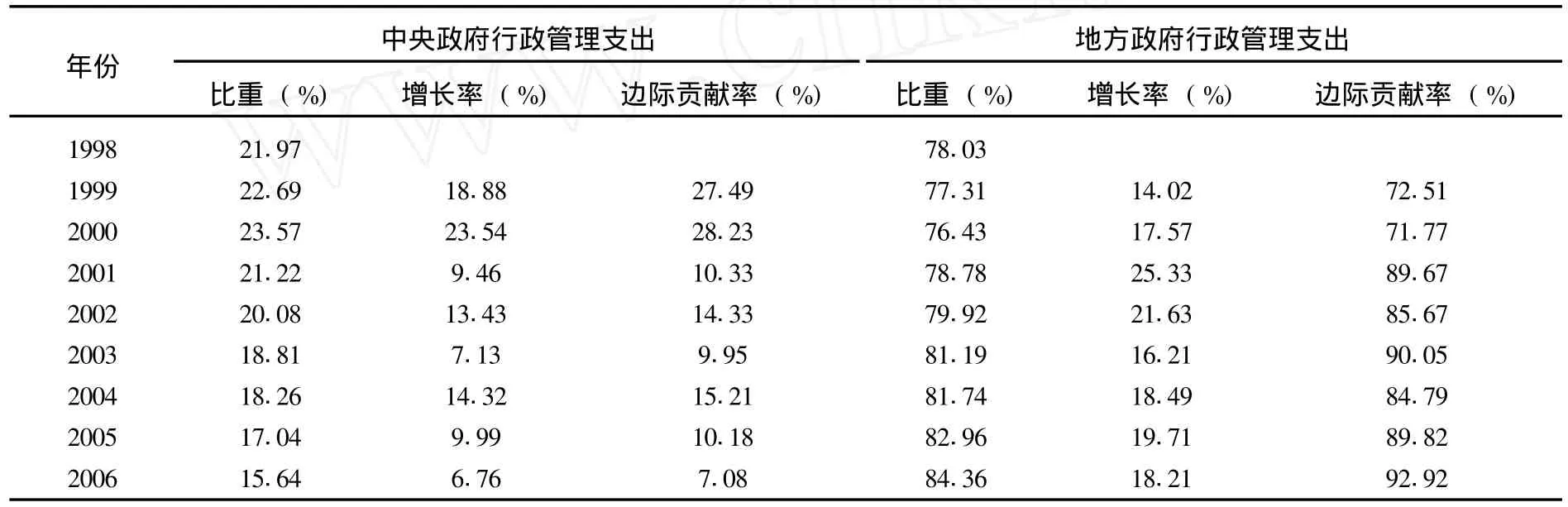

財政支出分權賦予了地方政府一定的稅收權和支出責任范圍,在一定限度內允許地方政府自主決定其預算支出規模和結構。這樣,源于“國家主導型”理論,地方政府在自主權擴大的情況下,勢必增加與自身利益更加密切的行政管理支出。考察我國行政管理支出的中央—地方政府構成 (見表1),可以看出:1998-2006年,中央政府行政管理支出所占比重、增長率和邊際貢獻率不斷減小;地方政府所占比重、增長率和邊際貢獻率不斷增大。

表1 行政管理支出的中央—地方政府構成① 由于加總1998年以前年份《中國財政統計年鑒》中的中央和地方政府行政管理支出的數據和國家行政管理支出數據存在比較大的差距,故本表只給出1998-2006年的數據,這不影響本文的分析和結論。

基于以上分析,本文作出以下假設:財政支出分權會刺激行政管理支出的增長;也就是說,地方政府財政支出比重占國家財政總支出比重的增大會刺激行政管理支出的膨脹。

實踐中,特別是分稅制改革后,中央政府考慮到地方政府的機會主義行為和加大宏觀調控的力度,以及為了平衡各地區財力的差距,逐漸加大了財政收入的比重,再通過轉移支付的形式進行財政資金的再分配。關于轉移支付對地方政府規模的影響,張光和曾明 (2008)認為轉移支付規模比自有財力更具擴張官員規模的作用[17]。袁飛等 (2008)利用我國1994-2003年縣級面板數據和工具變量方法,分析了財政集權過程中轉移支付增加對地方財政供養人口的影響,整體來看,轉移支付促進了“吃飯”財政的形成[18]。胡德仁和劉亮 (2009)通過對河北省各縣財政數據的實證分析,認為:上級的財政轉移支付刺激了地方財政供養人口規模的膨脹[19]。但是,它們的研究考察的是我國財政轉移支付的總體效應,沒有考慮到我國轉移支付的形式在不斷優化,所以其結果值得商榷。我國現行的財政轉移支付包括稅收返還、一般性轉移支付和專項轉移支付三種形式。對于稅收返還資金,地方政府擁有無約束的自主支配權。一般性轉移支付包括均衡性轉移支付、民族地區轉移支付、農村稅費改革轉移支付、調整工資轉移支付等。地方政府要按照相關規定統籌安排和使用,所以對其自主支配權要小于稅收返還。專項轉移支付主要用于教育、社會保障、農業等方面,具有“專款專用”的特點。所以,這部分資金地方政府是無權進行自主支配的;而且很多專項轉移支付需要地方政府進行資金配套,進一步壓縮了地方政府可自主支配資金的規模。

總體來說,地方政府對于稅收返還資金、一般性轉移支付資金和專項轉移支付資金的自主支配權力是依次遞減的。其中,Davoodi和Zou(1998);Xie、Zou和Davoodi(1999)認為,對應性轉移支付或者條件性轉移支付會改變地方政府的支出行為,對應性轉移支付的權力應該是屬于轉移支付的授予一方;而對于一攬子轉移支付或者非條件性轉移支付而言,這個部分的支出權力是屬于接受轉移和進行支出的地方政府[20][21]。根據唐明的研究,分稅制改革以來,中央政府對地方政府的稅收返還比重不斷減少;而一般性轉移支付和專項轉移支付的比重不斷遞增[22]。

基于以上分析,本文作出以下假設:財政收入集權會抑制行政管理支出的增長;也就是說,中央政府財政收入比重的擴大會抑制行政管理支出的膨脹。

三、實證研究

(一)變量說明和數據來源

行政管理支出用預算內行政管理支出占財政總支出的比重衡量,用pxzgl表示;原因在于在經濟發展和社會變遷過程中,行政管理支出絕對量的增長是一種常態,而且我國現實的一個重要特征是行政管理支出占財政總支出比重的不斷膨脹,這也是本文的研究重點。財政支出規模用預算內財政總支出占GDP的比重衡量,用pczzc表示;財政支出分權用地方政府財政支出占國家財政支出的比重衡量,用pdfzc表示;財政收入集權用中央政府財政收入占國家財政收入的比重衡量,用pzysr表示。對所有變量取自然對數以消除可能出現的異方差得到lnpxzgl、lnpczzc、lnpdfzc、lnpzysr,作為下文的分析變量;數據來源于中經網統計數據庫 (http://db.cei.gov.cn/)。

(二)變量序列的平穩性檢驗

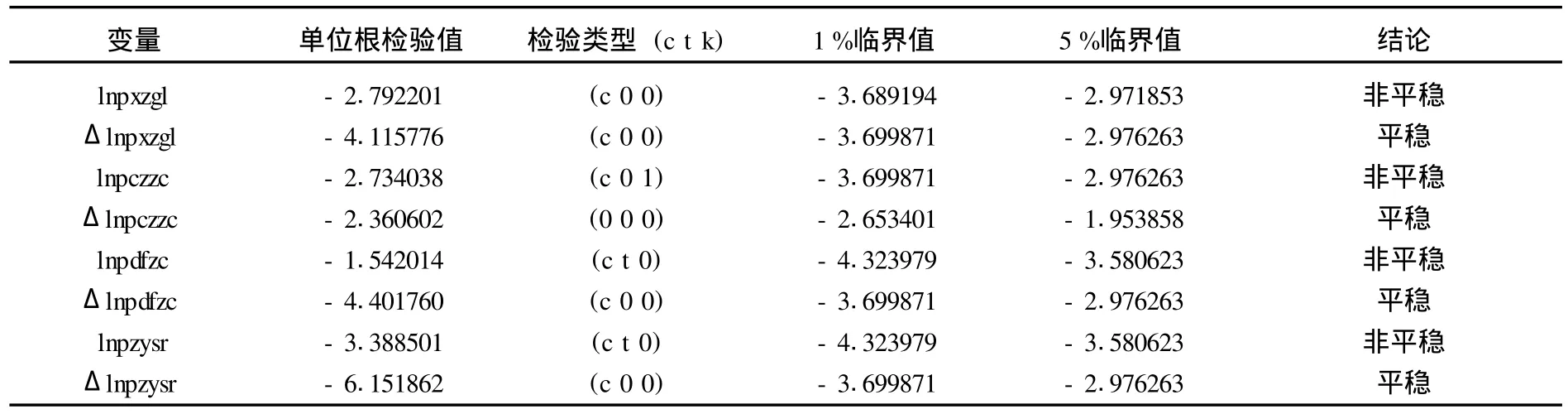

由于非平穩時間序列在各個時間點上的隨機規律是不同的,難以通過序列已知的信息去掌握時間序列整體上的隨機性;如果直接使用非平穩的時間序列進行計量分析,在作統計推斷時,參數統計量的分布不再是原來的標準分布,并且所作的回歸也是一種毫無意義的“偽回歸”。所以,首先進行變量序列的平穩性檢驗,從表2的檢驗結果知四個變量都是非平穩的時間序列,但是它們的一階差分變量都是平穩的時間序列。

表2 變量序列的平穩性檢驗

(三)變量之間的協整關系檢驗

協整關系分析能夠研究兩個或多個非平穩時間序列之間的長期均衡關系,前提是序列是同階單整的;對于每一個序列單獨來說可能是非平穩的,但這些序列的線性組合卻有可能有不隨時間變化的性質。所以,變量之間可以進行協整分析。

1.VAR模型滯后階數的確定。之所以首先要確定VAR模型滯后階數,是因為協整模型的滯后階數等于VAR模型滯后階數減1。在選擇VAR模型滯后階數時,一方面想使滯后階數足夠大,以便能夠完整反映所構造模型的動態特征;另一方面,滯后階數越大,需要估計的參數也就越多,模型的自由度就減少。所以,通常進行選擇時,需要綜合考慮,既要有足夠數目的滯后項,又要有足夠數目的自由度。現實進行研究的過程中,一般根據LR檢驗、A IC信息準則、SC準則、HQ準則、FPE準則進行綜合考察,選擇盡可能符合更多準則的滯后階數。從表3可以看出,建立VAR模型最優滯后階數選擇3,這樣,考察變量之間的協整關系,滯后階數選擇2。

表3 變量建立VAR模型滯后階數的確定

2.變量之間的協整關系。協整關系檢驗可以分為兩種:一種是基于回歸系數的協整檢驗,如Johansen協整檢驗;另一種是基于回歸殘差的協整檢驗,如Engle和Granger提出的協整檢驗。本文使用由Johansen和Juselius提出的在VAR模型下使用極大似然估計來檢驗各經濟變量之間是否具有協整關系的方法,檢驗變量之間是否具有協整關系。跡統計量和最大特征根統計量檢驗都表明變量之間在5%顯著性水平下存在1個協整關系 (表4)。

表4 變量序列的協整關系檢驗

選擇協整項包含截距項、不包含時間趨勢的協整方程,經標準化后的協整方程如下:

令協整方程的殘差項為ecmt,對其進行ADF單位根檢驗,采用無趨勢項、無截距項、利用A IC準則確定滯后階數為0,得到檢驗值為-3.955424,而1%、5%顯著性水平下的臨界值分別為-2.650145、-1.953381,說明殘差是平穩的時間序列,協整方程很穩定。

以上研究表明四個變量之間存在長期穩定的均衡關系;其中,財政支出規模、財政支出分權與行政管理支出正相關;而財政收入集權與行政管理支出負相關。也就是說,長期來說,財政支出規模的擴大和地方政府財政支出比重的增大都會刺激行政管理支出的增長;而中央政府財政收入比重的增大會抑制行政管理支出的增長。

(四)誤差修正方程的估計

協整方程表達的是變量之間的一種“長期”均衡關系,而實際經濟數據卻是由“非均衡過程”生成的,因此,建模時需要用數據的動態非均衡過程來逼近經濟理論的長期均衡過程。Havidson, Hendry,Srba和Yeo提出的誤差修正方程解決了這一問題,在誤差修正方程中,所有作為解釋變量的差分項的系數反映各變量的短期波動對作為被解釋變量的短期變化的影響;誤差項的系數 (稱為調整系數)表示對上一期偏離均衡的調整速度。

在協整方程的基礎上建立誤差修正方程得到以下結果:

其中:R-squared=0.429348;Adj.R-squared=0.108356

同時,對誤差修正方程的估計結果進行變量的塊外生性檢驗,即檢驗短期內各變量的波動是否存在顯著的Granger因果關系,檢驗結果如表5所示。

表5 誤差修正方程的塊外生性檢驗

以上研究得出以下結論:誤差修正項系數為-0.038518,符合反向修正的機制,但是修正上一期非均衡的能力很弱;而且,短期內,財政支出規模、財政支出分權、財政收入集權的波動、它們的聯合波動都不是行政管理支出波動的Granger原因。

(五)脈沖響應函數分析

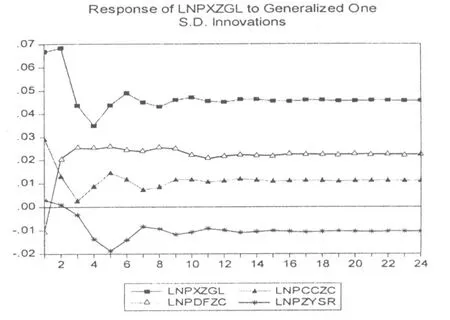

誤差修正方程反映了行政管理支出短期受到干擾后向長期均衡的調整,但是并沒有對各變量對它的短期沖擊機制以及這種沖擊的動態特征提供更多的信息;脈沖響應函數能夠刻畫一個變量的隨機誤差項的沖擊對每個內生變量當期及以后各期的影響。傳統的VAR模型的動態分析一般采用“正交”脈沖響應函數來實現,常用的正交化方法是Cholesky分解,但是其結果嚴格的依賴于模型中變量的次序,本文采用的由 Koop等(1996)提出的廣義脈沖響應函數克服了上述缺點。其中,橫軸表示沖擊作用的滯后期數 (單位:年);縱軸表示脈沖響應函數值 (單位:%)。

圖1 lnpxzgl的脈沖響應函數圖

從圖1可以看出: (1)在當期給lnpczzc一個標準差信息的正沖擊 (財政支出規模增大),lnpxzgl產生持續的正響應。說明:在其他條件不變的情況下,財政支出規模受到外部條件的某一正沖擊后,對行政管理支出產生持續的拉升作用。(2)中央政府財政收入比重受到外部條件的某一正沖擊后,短期內 (第1、2期)對行政管理支出產生拉升作用,長期會抑制行政管理支出的增長。(3)地方政府財政支出比重受到外部條件的某一正沖擊后,短期(第1期)會抑制行政管理支出的增長,長期會刺激行政管理支出的增長。(4)我國行政管理支出有慣性增長的趨勢,原因在于行政管理支出對自身的正沖擊產生持續的正響應。

脈沖響應函數分析驗證了協整方程的結果;同時也表明我國行政管理支出短期增長的原因在于其具有很強的慣性增長的趨勢。

四、簡要結論和政策含義

本文以財政支出規模和結構的“國家主導型”理論為基礎,從供給視角出發實證研究我國行政管理支出高速增長的原因,得出以下結論:長期來說,我國財政支出規模的擴大和地方政府財政支出占國家財政支出比重的擴大都刺激了行政管理支出的膨脹,中央政府財政收入占國家財政收入比重的擴大抑制了行政管理支出的膨脹;短期內,以上變量的影響都不顯著,但是我國行政管理支出存在很強的剛性,也就是說,短期內其存在慣性增長的趨勢。

從以上結論引申出控制我國行政管理支出的高速增長應該從以下兩個方面進行:

第一,改革我國財政支出“量入為出”和財政支出結構的“政府主導”模式。我國經濟的高速增長和政府籌集財政收入能力的不斷提高,導致財政收入的規模不斷膨脹;而且,由于我國財政管理體制存在很多缺陷,財政支出結構由政府主導的模式,必然導致和政府部門利益更加密切的行政管理支出的主動高速增長,而與公眾利益更加密切相關的教育、醫療衛生、社會保障等支出的小幅被動增長。例如,我國預算單位的財政資金安排首先由資金使用單位先申報決定 (編制預算),再由預算管理部門、上級政府審查批準 (審核預算),這個程序存在嚴重的信息不對稱和“尋租”的機會。同時,馬駿和牛美麗認為盡管我國在部門預算改革的同時推行了零基預算,但幾乎沒有一個地方政府真正完全采用了零基預算,預算實質上沿襲著“基數加增長”的模式[23][24]。結果導致了現實中各預算單位存在“苦樂不均”的現象,特別是教育、醫療衛生等差額預算單位,由于其在提供服務的過程中存在收費的職能,政府對這些部門安排的支出往往是不能滿足其正常支出的需要,鼓勵甚至“逼迫”這些部門通過提高服務價格和降低服務質量的方式彌補經費的不足,所以,我國教育和醫療衛生部門等部門廣泛存在亂收費、服務質量差的現實。

第二,進一步加大中央政府財政收入的比重,改革和優化現行的轉移支付模式,加大對教育、醫療衛生、社會保障等公共支出的專項轉移支付的力度;同時創造條件進行地方政府級次的改革。由于地方政府存在強烈的“機會主義”行為,以及由于級次過多等原因,導致其行政管理支出的增長速度遠遠大于中央政府行政管理支出的增長速度。加大中央政府財政收入比重表面上會進一步壓縮地方政府的財力,給財力困難的地方政府“雪上加霜”,但是中央政府可以加大轉移支付的力度,特別是專項轉移支付的力度,一方面增加了地方政府的財力總量,另一方面地方政府可以“自由”支配的資金規模不斷縮小,從而達到控制地方政府的“機會主義”行為,使其加大對教育、醫療衛生、社會保障等公共支出的力度,壓縮行政管理支出的規模。同時,創造條件改革我國現行的五級政府管理模式,馬建珍 (2006)等人認為現實中我國的五級政府管理模式,地方政府級次過多,即使不考慮其中由于信息不對稱而引致的交易費用增加所導致行政管理支出的增長;由于我國政府行政管理部門存在垂直“對口”管理的特點,中央政府設立一個機構,相應的地方的四級政府就要設立四個不同級次的管理同等職能的機構,必然導致地方政府對行政管理支出有更大的需求[25]。

[1]唐敏.行政成本難降主因 [J].望新聞周刊,2008,(17):19-20.

[2]謝旭人主編.中國財政改革三十年 [M].北京:中國財政經濟出版社,2008.294-306.

[3]賈康,趙全厚編著.中國經濟改革30年——財政稅收卷 [M].重慶:重慶大學出版社,2008.138-197.

[4]金玉國,張偉.基于協整方法和VAR模型的中國行政管理成本變動分析 [J].統計研究,2006,(8):57-62.

[5]張偉,龐敦之,張海峰.區域財政行政支出的測算與公共管理創新 [J].統計研究,2009,(2):50-57.

[6]高興武.政府職能需求與供給的理論分析 [J].產業與科技論壇,2007,(12):107-109.

[7]常世旺,韓仁月.公眾主導還是國家主導:1952-2006年中國財政支出增長影響因素研究 [J].經濟評論,2009,(6):9-15.

[8]朱光磊,張東波.中國政府公務員規模問題研究 [J].政治學研究,2003,(3):91-99.

[9]Karras,Georgios.The Optimal Government Size:Further International Evidence on the Productive or Government Services[J].Economic Inquiry,1996,vol.34:193-203.

[10]Brennan G,Buchanan J.M.The Power to Tax:Analytical Foundations of a Fiscal Constitution[M].New York:Cambridge University Press,1980.pp.197-217.

[11]Michaell Marlow.Fiscal Decentralization and Government Size[J].Public Choice,1988,vol.56:259-269.

[12]Jonathan Rodden.Reviving Leviathan:Fiscal Federalism and the Growth of Government[J].International Organization,2003,vol.57: 695-729.

[13]Ernesto Stein.Fiscal Decentralization and Government Size in Latin America[J].Journal of Applied Economics,1999,vol.23:57-391.

[14]胡書東.經濟發展中的中央和地方關系 [M].上海:上海三聯書店,2001.123-124.

[15]王韜,沈偉.中印財政分權的經濟增長效應研究 [J].財貿經濟,2009,(1):71-76.

[16]Jing Jin,Heng-fu Zou.How does Fiscal Decentralization Affect Aggregate,National,and Subnational Government Size[J].Journalof Urban Economics,2002,vol.52:270-293.

[17]張光,曾明.規模經濟和分稅制對政府雇員規模的影響 [J].武漢大學學報 (哲學社會科學版),2008,(1):49-55.

[18]袁飛,陶然,徐志剛,劉明興.財政集權過程中的轉移支付和財政供養人口規模膨脹 [J].經濟研究,2008,(5):70-80.

[19]胡德仁,劉亮.財政轉移支付對地方財政供養人口規模控制努力程度的影響研究——以河北省為例 [J].河北科技大學學報(社會科學版),2009,(6):21-26.

[20]H.Davoodi,Heng-fu Zou.Fiscal Decentralization and Economic Growth:A Cross-Country Study[J].Journal of Urban Economics,1998, vol.43:244-257.

[21]H.Davoodi,D.Xie,Heng-fu Zou.Fiscal Decentralization and Economic Growth in the United States[J].Journal of Urban Economics, 1999,vol.45:228-239.

[22]唐明.物業稅稅制改革的財政公共管理體制困境探析—地方政府“逆向軟預算約束”的分析框架 [J].公共管理學報,2009, (1):94-103.

[23]馬駿.中國公共預算改革的目標選擇:近期目標和遠期目標 [J].中央財經大學學報,2005,(10):1-6.

[24]馬駿,牛美麗.重構中國公共預算體制:權力與關系——基于地方預算的調研 [J].中國發展觀察,2007,(2):60-66.

[25]馬建珍.我國政府成本控制的經濟學分析 [J].嶺南學刊,2006,(4):30-32.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

雜文月刊(2016年1期)2016-02-11 10:35:51

現代企業(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26