交叉學(xué)科視角下的會計實驗本質(zhì)研究

2011-12-29 00:00:00李杰劉怡吳永和

會計之友 2011年13期

【摘要】 會計實驗是在我國土生土長的會計新學(xué)科。如何正確認識這一新學(xué)科是目前會計領(lǐng)域亟待研究解決的一個重要課題。文章從交叉學(xué)科的視角對其進行系統(tǒng)分析,發(fā)現(xiàn)會計實驗具有驗證會計理論和發(fā)展會計理論兩個職能,同時還具有交叉融合性、可控性和可重復(fù)性等特點,從而在此基礎(chǔ)上形成了關(guān)于會計實驗本質(zhì)的新結(jié)論。

【關(guān)鍵詞】 會計實驗;交叉學(xué)科;實驗經(jīng)濟學(xué);實驗會計學(xué);基礎(chǔ)研究

一、引 言

會計實驗是在我國土生土長的會計新學(xué)科。根據(jù)現(xiàn)有文獻記載,我國的會計實驗是1955年在東北財經(jīng)學(xué)院(現(xiàn)東北財經(jīng)大學(xué))率先出現(xiàn)的。從其發(fā)展規(guī)模考察,目前已在會計教育界形成了全國性的發(fā)展規(guī)模。但是,其理論研究卻顯得相對落后。

為了正確把握會計實驗的研究狀況,筆者主要運用以下兩類方法收集資料,進行分析。

(一)文獻法

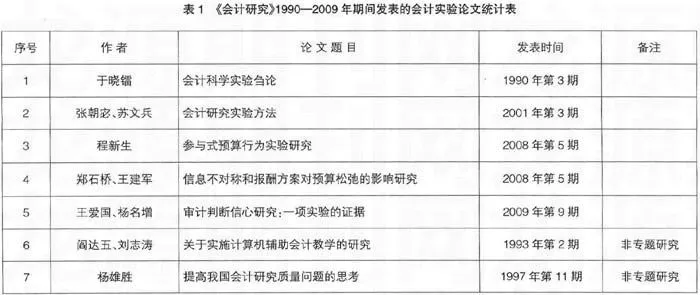

運用文獻法主要收集了我國從20世紀80年代至2009年年底止的關(guān)于會計實驗的著作(專著與教科書)和專業(yè)論文兩大類。著作的數(shù)量有近100部(專著較少,教科書占絕大部分);專業(yè)論文的數(shù)量有1 500多篇,其中重點收集了中文核心期刊(會計類)上發(fā)表的關(guān)于會計實驗研究的專業(yè)論文;同時也收集了較有影響但尚未發(fā)表的論文,如中國商業(yè)會計學(xué)會第七屆(哈爾濱)和第八屆(長沙)“會計實驗教學(xué)研討會”的論文集等。為了研究方便,筆者將《會計研究》自20世紀90年代以來發(fā)表的關(guān)于會計實驗研究的論文列表如表1:

(二)問卷調(diào)查法

筆者于2007至2009年對全國部分大專院校(含職業(yè)學(xué)校)開展了問卷調(diào)査。調(diào)查的對象主要是從事會計教學(xué)的教師和科研人員。問卷的發(fā)放和回收有兩個途徑:一是筆者利用參加中國商業(yè)會計學(xué)會第八次會計實驗研討會(2008,長沙)和中國商業(yè)會計學(xué)會2009年學(xué)術(shù)年會(2009,杭州)的機會發(fā)出問卷并當場回收;二是通過網(wǎng)絡(luò)發(fā)出問卷,由感興趣的教師和科研人員自愿填表后回復(fù)。以上兩方面共計回收有效問卷108份。

通過對以上資料的初步分析,發(fā)現(xiàn)目前對會計實驗的研究存在以下問題:

1.研究的積極性高、研究成果數(shù)量多,但真正有理論價值的研究成果較少。目前會計教育界對會計實驗研究的積極性很高,其研究情況可以用“轟轟烈烈”來形容。瀏覽一下眾多期刊發(fā)表的關(guān)于會計實驗的論文和各出版社出版的相關(guān)書籍,可以發(fā)現(xiàn):關(guān)于會計實驗的內(nèi)容可謂數(shù)量繁多,有的叫“會計實驗”、“會計實習(xí)”,有的叫“會計實戰(zhàn)”、“會計仿真”、“會計實賬”等等。但是,為什么叫這些名稱?其理論依據(jù)是什么?從這些論文或書籍中卻基本找不到答案。從研究方法看,這些研究大多屬于教學(xué)經(jīng)驗總結(jié)、工作總結(jié)性的研究成果,而且相當一部分是沒有基本原理的內(nèi)容,也不對其研究對象進行深入分析。可見,在這種 “轟轟烈烈”的背后,折射出的是對會計實驗理論研究的貧乏與缺陷。

2.會計實驗的內(nèi)容大多限于會計實驗教學(xué),運用實驗方法研究會計問題和經(jīng)濟問題的內(nèi)容較少。根據(jù)筆者的調(diào)查數(shù)據(jù),在所調(diào)查的院校中,已建立實驗室或開展會計實驗的比例達到89%,說明會計實驗已普遍開展起來。實驗的內(nèi)容,則大多限于會計實驗教學(xué)。在回答“是否使用實驗方法對資本市場、物價變動等進行研究”的問題時,筆者從所調(diào)査的對象中獲得的答案為零。需要說明,表1所列的第3、4、5篇論文就屬于運用實驗方法研究會計問題和經(jīng)濟問題的內(nèi)容,說明這方面的研究已經(jīng)起步,但所占的比例很少。

3.對會計實驗的基本認識分歧很大,甚至尖銳對立。從以上收集的資料中,本文遴選出三類有代表性的觀點:

第一種觀點認為會計實驗是一種會計實驗教學(xué)活動(簡稱實驗教學(xué)論)。具有代表性的觀點是:“會計實驗學(xué)是研究會計實驗教學(xué)規(guī)律的知識體系”。

第二種觀點認為會計實驗是一種會計實驗研究方法(簡稱實驗研究論)。具有代表性的觀點認為會計實驗是“有目的、有控制地使所研究的認識課題以較純粹的形式出現(xiàn),從而獲得關(guān)于會計規(guī)律性認識的一種研究方法”。

第三種觀點認為會計領(lǐng)域不可能進行會計實驗(簡稱會計實驗否定論)。譬如,表1第6篇論文認為,會計“不同于物理、化學(xué)等自然學(xué)科,在教學(xué)過程中可以憑借實驗設(shè)備來進行物理變化或化學(xué)變化的實驗”,“實驗室畢竟是實驗室,受場地、資金等條件限制,它無法模擬企業(yè)的全貌,也無法描述企業(yè)會計數(shù)據(jù)處理的全過程”;而第7篇論文認為,會計研究的一些觀點事實上往往無法證偽,因為“它不能搞實驗室,一個會計改革設(shè)想在未經(jīng)政府決策采用之前,不可能得到檢驗”。

在以上三方面中,對會計實驗基本認識中存在的問題是最主要的。這是因為“科學(xué)的價值首先體現(xiàn)在對客觀世界的正確認識和合理解釋上”。目前對會計實驗認識的巨大分歧,就意味著還不能正確認識和合理解釋會計實驗。譬如,如果按第一種實驗教學(xué)論的觀點,則前述《會計研究》上發(fā)表的論文就不屬于會計實驗,因為這些論文與會計教學(xué)沒有直接關(guān)系;而如果按照第二種實驗研究論的觀點,則目前在會計教學(xué)中被大多數(shù)人稱為“會計實驗”的活動又不屬于會計實驗,因為這些活動的出發(fā)點是會計教學(xué)而不是理論研究;而如果按照第三種實驗否定論的觀點,則沒有必要進行會計實驗。

科學(xué)研究始于問題。要正確回答和解決會計實驗研究中的問題,就應(yīng)針對會計實驗的基本認識,即會計實驗的基本概念(其核心是本質(zhì))進行必要的討論,其他問題即可以迎刃而解。根據(jù)唯物辯證法的觀點,在一個科學(xué)理論體系中,基本概念是最基本的要素,它是構(gòu)成科學(xué)理論的基礎(chǔ)。建立一個新理論的首要問題,就是要確立新的基本概念;而提出一個新的科學(xué)概念,往往就標志著人們的認識發(fā)生了一次飛躍。為了對我國的會計實驗加深認識,本文擬從交叉學(xué)科的視角來探討會計實驗的本質(zhì),在此基礎(chǔ)上歸納出會計實驗的概念,并力爭對以上所涉及的問題進行說明。

二、會計實驗的職能

研究會計實驗的本質(zhì)首先需要明確會計實驗的職能。所謂會計實驗的職能是指會計實驗自身具有的功能。會計實驗具有哪些職能?客觀地說,目前現(xiàn)有文獻上還沒有現(xiàn)成答案。根據(jù)初步研究,筆者認為會計實驗具有“驗證會計理論和發(fā)展會計理論”兩大職能。

(一)驗證會計理論

所謂驗證會計理論,是指借助會計實驗所獲得的事實、數(shù)據(jù)來證明有關(guān)會計理論的正確或錯誤的功能。從模型化原理的角度觀察,會計實驗的這一職能,實際是用實驗室人為控制的“模型”(Model)來替代需要研究的實際生產(chǎn)經(jīng)營中的“原型”(Prototype)的研究過程。這種研究的顯著特征是:人為控制(或模擬)的“模型”盡可能與“原型”保持一致,即模擬的“模型”必須滿足“原型”存在的主要條件,而且在一般情況下不考慮對“原型”的改革或改進。在這里,“主要條件”不是指“全部條件”,如果“模型”具備了“原型”存在的全部條件,“模型”和“原型”已經(jīng)完全相同,“模型”也就沒有存在的必要了。

(二)發(fā)展會計理論

所謂發(fā)展會計理論,是指運用會計實驗這一特殊形式來研究會計領(lǐng)域的重大理論問題,并使其上升到理性認識,形成新的會計理論的組成部分,從而促進會計理論發(fā)展的功能。從模型化原理的角度觀察,會計實驗發(fā)展會計理論的職能,也是用實驗室人為控制的“模型”來替代需要研究的實際生產(chǎn)經(jīng)營中的“原型”的研究過程。這種研究的顯著特征是:模擬的“模型”在保證“原型”存在主要條件的情況下,根據(jù)研究目的需要有計劃地人為改變“模型”存在的條件,觀察其對“原型”的影響,分析其規(guī)律性,并提出對“原型”的改革或改進意見。這種研究對理論的發(fā)展具有重要作用。在研究過程中,當出現(xiàn)以下情況時,就可能提出新理論:

第一,通過實驗發(fā)現(xiàn)原有的理論不正確(所謂證錯或證偽),同時發(fā)現(xiàn)新的規(guī)律并提出新理論;

第二,當不存在任何理論時,通過實驗發(fā)現(xiàn)某些實際規(guī)律,從而提出新理論。

顯然,與前一職能不同,會計實驗發(fā)展會計理論的職能不是被動地模擬“原型”,而是在保證“原型”存在主要條件的情況下,根據(jù)研究目的的需要,有計劃地人為改變“模型”存在的條件,觀察其對“原型”的影響,并分析其規(guī)律性。

從以上可見,目前我國的會計實驗大多數(shù)只偏重一個職能,即重在教學(xué)中模擬企業(yè)會計活動,然后讓學(xué)生在各種模擬的會計活動中進行操作,鍛煉其專業(yè)動手能力。這種實驗的主觀出發(fā)點是為了培養(yǎng)學(xué)生的專業(yè)技能。從實驗的角度觀察,通過這些實驗實際上客觀地驗證了會計要素理論、會計賬戶理論和會計報表理論等一系列會計理論的正確性。換句話說,我們是通過實驗在驗證會計理論的過程中鍛煉、培養(yǎng)學(xué)生的專業(yè)能力。必須肯定,積極開展驗證會計理論的實驗是完全必要的,而且還應(yīng)當繼續(xù)發(fā)展。但是,如果僅僅運用一個職能,忽視或排斥另一個職能,就會使會計實驗在職能發(fā)展上出現(xiàn)缺陷。這猶如一個健全的人,本來有兩條腿走路,卻只懂得“獨腳跛行”,讓另一條腿閑置或廢棄,這就會限制研究思路,而且必然影響甚至?xí)璧K會計實驗的發(fā)展。

三、交叉學(xué)科視角下的會計實驗本質(zhì)

研究會計實驗的本質(zhì),有兩個前提條件應(yīng)首先進行說明。其一,應(yīng)區(qū)分“會計實驗”與“實驗會計學(xué)”(有專家稱為會計實驗學(xué))兩個不同概念。目前的研究中雖然有不少人將其混用,但劃清兩者的界限其實并不難。會計實驗,或稱為會計實驗活動,從性質(zhì)上看應(yīng)屬于“三大實踐活動”(生產(chǎn)活動、社會活動、科學(xué)實驗)之一的科學(xué)實驗活動范疇;而實驗會計學(xué)是研究會計實驗活動的一門新學(xué)科,屬于理論的范疇。討論會計實驗的本質(zhì),是討論作為實踐活動的會計實驗的本質(zhì),不是實驗會計學(xué)的本質(zhì),后者具有一般理論的性質(zhì),不是這里討論的范圍。其二,選擇適合的研究視角,因為不同的研究視角可能會得出不同結(jié)論。

本文選擇從交叉學(xué)科或“跨學(xué)科”(Interdisciplinary)的視角進行研究。選擇這一視角主要基于以下兩點原因:第一,考慮會計實驗出現(xiàn)的歷史背景。自20世紀以來,科學(xué)技術(shù)發(fā)展的一個重要特點是多學(xué)科交叉融合,在世界范圍內(nèi),許多重大原創(chuàng)性科研成果的產(chǎn)生,大多是多學(xué)科交叉融合的結(jié)晶。我國有專家專門進行過統(tǒng)計,從1901年至2008年的108年期間,共有356項成果獲得諾貝爾自然科學(xué)獎,其中有185項屬于學(xué)科交叉研究成果,占獲獎總數(shù)的52%。我國的會計實驗產(chǎn)生于20世紀50年代,必然受到這種發(fā)展大趨勢的影響。更值得注意的是,我國會計實驗產(chǎn)生的時間與國外已獲諾貝爾經(jīng)濟學(xué)獎的實驗經(jīng)濟學(xué)的產(chǎn)生時間基本相同(相差7年),這不是歷史的偶然相同,是社會發(fā)展大趨勢影響的必然結(jié)果。第二,選擇與研究內(nèi)容相適合的邏輯起點。我們都知道理論來源于實踐,但實踐是多種多樣、豐富多彩的,如果研究內(nèi)容的邏輯起點不正確,未抓住關(guān)鍵突破點,就可能得出“盲人摸象”式的片面研究結(jié)論。會計實驗是一種交叉學(xué)科,這應(yīng)成為研究會計實驗的邏輯起點,或稱為研究的“原始出發(fā)點”。

研究會計實驗的本質(zhì),除了把握其職能外,還應(yīng)觀察其特點。與其他事物比較,會計實驗具有以下主要特點:

(一)交叉融合性

交叉融合性是指不同學(xué)科之間由于理論和方法的相互滲透、融合并形成新的學(xué)科。會計實驗實質(zhì)上就是由實驗方法和會計方法交叉融合而成的一種新會計實踐活動。會計實驗的交叉融合性表現(xiàn)為:這種新會計實踐活動既區(qū)別于會計實際工作,又區(qū)別于會計課堂教學(xué)工作,它是一種人為控制條件下以認識會計為主要目的的獨立的會計實踐活動,因而具有交叉學(xué)科特征(Interdisciplinary characteristics)。我國著名科學(xué)家錢學(xué)森曾說過:“所謂交叉學(xué)科是指自然科學(xué)和社會科學(xué)相互交叉地帶生長出的一系列新生學(xué)科。” 會計實驗就是其中的一種交叉學(xué)科。

(二)可重復(fù)性

可重復(fù)性是指任何其他的研究者在相同條件下都能夠重復(fù)這個實驗,得出大體相同的實驗結(jié)果并獨立地對結(jié)果進行檢驗。可重復(fù)性是會計實驗的根本性質(zhì),因為它是實驗結(jié)果客觀性的體現(xiàn)。不能重復(fù)的實驗是得不到科學(xué)意義上的認可的。譬如很多人都知道的UFO(未經(jīng)查明的空中飛行物 ,又叫飛碟)現(xiàn)象,雖然研究的人很多,但由于不具備可重復(fù)性的特征,至今尚未得到科學(xué)意義上的認可。

把握會計實驗可重復(fù)性的特點有利于認識復(fù)雜的經(jīng)濟活動規(guī)律。這是因為實際經(jīng)濟活動是不能重復(fù)的,而在實驗室條件下則可以使需要研究的經(jīng)濟活動重復(fù)出現(xiàn),因而可以加深認識其規(guī)律性。

(三)可控性

可控性是指研究者能夠控制研究對象的實驗條件,在一個或一組因素(自變量)被人為操縱或控制的條件下,觀察該組因素對另外一個或一組因素(因變量)的影響,分析其規(guī)律性,以檢驗理論或者政策。在實際社會經(jīng)濟活動中,宏觀經(jīng)濟活動一般是不可控的,常常采用的叫“宏觀調(diào)控”,實際就是間接控制;而微觀經(jīng)濟活動在很大程度上也是不可控的,因為微觀經(jīng)濟活動既要受宏觀調(diào)控政策的影響,又直接受不同利益體尋求各自經(jīng)濟利益的驅(qū)動。但是,在實驗室條件下,由于是用實驗室人為控制的“模型”來替代需要研究的實際生產(chǎn)經(jīng)營中的“原型”,就可以把“不可控”轉(zhuǎn)化為“可控”,從而有利于研究其規(guī)律性,達到檢驗理論或者政策的目的。

除以上三個特點外,會計實驗還有“簡化”、“強化”研究對象的條件等特點,限于篇幅不再贅述。綜上所述,可以歸納出會計實驗的本質(zhì),即:

會計實驗的本質(zhì)是人為控制條件下運用會計實驗方法進行的驗證會計理論和發(fā)展會計理論的會計實踐活動。

研究會計實驗的本質(zhì)必須回答前面提出的關(guān)于會計實驗的概念問題。先說明什么是實驗。實驗的一般定義是“為了檢驗?zāi)撤N科學(xué)理論或假設(shè)而進行的某種操作或從事某種活動”。對于實驗的這一定義,在基礎(chǔ)教學(xué)階段無疑是正確的,但用于研究則不完整,因為它未包括前述“發(fā)展理論”的職能。因此,要比較準確地描述一個事物的概念,就應(yīng)當包括其研究主體、事物本質(zhì)、基本職能、主要特點等內(nèi)容。根據(jù)前面的討論,可以歸納出會計實驗的概念:會計實驗是由實驗方法和會計方法交叉融合形成的,由實驗者在人為控制條件下運用實驗方法進行的驗證會計理論和發(fā)展會計理論的會計實踐活動。

四、研究結(jié)論與建議

(一)綜上所述,可以得出以下簡單結(jié)論

1.會計實驗的本質(zhì)是人為控制條件下運用實驗方法進行的驗證會計理論和發(fā)展會計理論的會計實踐活動。如果運用這一理論考察前述第一、第二兩種不同觀點,可以發(fā)現(xiàn)兩者都具有可重復(fù)、可控制的特點,而且都具有不同學(xué)科之間交叉融合的性質(zhì),因此兩者都應(yīng)屬于會計實驗活動。兩者的區(qū)別在于表現(xiàn)形式不同,一類表現(xiàn)為會計實驗研究,另一類表現(xiàn)為會計實驗教學(xué),而其本質(zhì)則都是驗證會計理論和發(fā)展會計理論的會計實踐活動,因此這兩類都可以稱為會計實驗。而它們的這種不同表現(xiàn),也反映出會計實驗作為實踐活動的多樣性的一般特征。

2.實驗會計是規(guī)范會計和實證會計之外的新會計學(xué)分支學(xué)科。我國著名會計學(xué)家葛家澍先生在他的《財務(wù)會計理論研究》一書中將會計研究方法劃分為“規(guī)范會計研究法”(normative accounting approach)和“實證會計研究法”(positive accounting approach)兩類。這兩類并沒有包括實驗會計研究法。也有人曾經(jīng)簡單地將“實驗研究”歸為“實證研究”,但這是欠妥的。因為兩者之間具有嚴格區(qū)別。主要區(qū)別在于:“實驗研究”中用于假設(shè)檢驗的數(shù)據(jù)來自研究者自己設(shè)計的實驗;“實證研究”應(yīng)用的數(shù)據(jù)來自經(jīng)驗,如統(tǒng)計資料或報刊雜志(即現(xiàn)實世界中存在的數(shù)據(jù))。可見,從會計實驗的本質(zhì)看,它既不是規(guī)范會計,也不是實證會計,它應(yīng)該是會計學(xué)的一門新分支學(xué)科,我們稱其為實驗會計學(xué)。當然,這門學(xué)科至今尚未得到社會的廣泛認可,應(yīng)該還是一門發(fā)展中的新學(xué)科。

3.會計領(lǐng)域能夠開展會計實驗,這是不爭的事實。雖然表1列出《會計研究》發(fā)表的第6、7兩篇論文都對開展會計實驗提出了否定意見,但這些都是在研究其他問題時得出的關(guān)于會計實驗的科學(xué)推論性質(zhì)的意見。科學(xué)推論必須經(jīng)過科學(xué)事實的檢驗。當會計實驗室已經(jīng)建立,會計實驗研究和會計實驗教學(xué)已經(jīng)普遍開展并取得一系列成果時,“不可能”的推論也就失去了爭辯價值。

(二)為了深入認識會計實驗,促進這門新學(xué)科的發(fā)展,針對會計實驗?zāi)壳暗难芯楷F(xiàn)狀,筆者提出以下建議

1.加強實驗會計學(xué)的基礎(chǔ)研究。所謂基礎(chǔ)研究是指以尋求新的理論、規(guī)律、技術(shù)和方法等為目標的研究。國家主席胡錦濤同志在2008年初曾說過:“基礎(chǔ)研究是進步的先導(dǎo),是自主創(chuàng)新的源泉”。美國約翰·霍普金斯大學(xué)基礎(chǔ)生物研究所所長斯蒂芬·德西德里奧也從另一角度說:“最深遠的科學(xué)發(fā)現(xiàn)一般都來自基礎(chǔ)研究”。實驗會計學(xué)是一門新學(xué)科,面臨的是許多現(xiàn)有文獻上沒有解的新問題,我們只有通過基礎(chǔ)研究,才可能促進其健康發(fā)展。目前,需要首先解決的問題是應(yīng)當在開展一系列基礎(chǔ)研究的基礎(chǔ)上,盡快建立實驗會計學(xué)的理論框架體系。其內(nèi)容主要應(yīng)包括實驗會計學(xué)的研究對象、概念、學(xué)科特征和專屬方法體系等在內(nèi)的理論知識體系。

2.加強對各類會計問題和經(jīng)濟問題的實驗研究。目前關(guān)于會計實驗教學(xué)研究的內(nèi)容多,運用實驗方法研究會計問題和經(jīng)濟問題的內(nèi)容少。既然會計實驗具有驗證會計理論和發(fā)展會計理論兩個職能,我們就應(yīng)當自覺堅持“兩條腿走路”:既要繼續(xù)開展會計實驗教學(xué)研究,也要積極地運用實驗方法研究會計問題和經(jīng)濟問題。針對目前會計實驗研究問題上的薄弱環(huán)節(jié),當前重點應(yīng)當加強對各類會計問題和經(jīng)濟問題的實驗研究。

3.樹立發(fā)展新學(xué)科的歷史責任感,加強實驗會計學(xué)的創(chuàng)新研究,使其真正成為一門新學(xué)科。實驗會計學(xué)是在中國這塊大地上成長起來的新學(xué)科,具有鮮明的中國特色,經(jīng)過我國會計教育界兩三代人的努力,實驗會計學(xué)的研究對象——會計實驗活動已發(fā)展成為全國性的規(guī)模。歷史已將發(fā)展實驗會計學(xué)的重任落到了我們這一代會計教育、研究者的身上。我們應(yīng)樹立強烈的歷史責任感,積極開展對會計實驗的創(chuàng)新研究,并力求在此基礎(chǔ)上建成一門新學(xué)科。我們不能留下這樣的遺憾,即“當真理碰到鼻尖上的時候還是沒有得到真理”。為此,應(yīng)當加倍努力。●

【主要參考文獻】

[1] 于玉林,程夏.會計實驗學(xué)[M].經(jīng)濟科學(xué)出版社,2004:8-9.

[2] 于玉林.現(xiàn)代會計實驗學(xué)(第一分冊)會計實驗理論與會計基礎(chǔ)實驗[M].經(jīng)濟科學(xué)出版社,1999.

[3] 于曉鐳.會計科學(xué)實驗芻論[J].會計研究,1990(3):45-48.

[4] 閻達伍,劉志濤.關(guān)于實施計算機輔助會計教學(xué)的研究[J].會計研究,1993(2):32.

[5] 楊雄勝.提高我國會計研究質(zhì)量問題的思考[J].會計研究, 1997(11):1-6.

[6] 路甬祥.全面認識科學(xué)技術(shù)的價值及其時代特征[J].科學(xué)新聞,2005(17)//新華文摘.2005(22):118.

[7] 欒玉廣.自然辯證法原理[M].中國科技大學(xué)出版社,2001:336-339.

[8] 吳永和.新學(xué)科產(chǎn)生的條件與會計實驗的本質(zhì)[J].會計之友,2005(11):12-13.

[9] 王振中,李仁貴.挑戰(zhàn)諾貝爾獎的經(jīng)濟學(xué)大師們[M].北京:中國經(jīng)濟出版社,2001.

[10] 陳其榮. 諾貝爾自然科學(xué)獎與跨學(xué)科研究[J].上海大學(xué)學(xué)報, 2009,16(5):48-63.

[11]中國社科院語言研究所詞典編輯室. 現(xiàn)代漢語詞典[M].北京:商務(wù)印書館,1998:1146.

[12] 葛家澍.財務(wù)會計理論研究[M].廈門大學(xué)出版社,2006:12.

[13] 張朝宓,蘇文兵. 會計研究實驗方法[J].會計研究,2001(3):43-45.

[14] 張先恩.30年來我國基礎(chǔ)研究繁榮發(fā)展[N].學(xué)習(xí)時報,2008-4-21.

[15] 張夢然,張巍巍.在好奇心的驅(qū)使下,科學(xué)具有強大的力量[N].科技日報,2009-10-12.