關(guān)于航運(yùn)企業(yè)固定資產(chǎn)會(huì)計(jì)政策的思考

2011-12-29 00:00:00巫珊玲

會(huì)計(jì)之友 2011年13期

【摘要】 通過(guò)對(duì)多家航運(yùn)上市企業(yè)財(cái)務(wù)年報(bào)中固定資產(chǎn)會(huì)計(jì)政策運(yùn)用信息的解讀,可了解企業(yè)固定資產(chǎn)會(huì)計(jì)政策運(yùn)用的特點(diǎn);通過(guò)對(duì)國(guó)外航運(yùn)企業(yè)財(cái)務(wù)會(huì)計(jì)年報(bào)中企業(yè)相關(guān)會(huì)計(jì)政策選擇的解讀,可分析其相應(yīng)的可借鑒之處。在準(zhǔn)則框架下,折舊政策、后續(xù)支出以及減值處理等方面的具體核算方法選擇是航運(yùn)企業(yè)固定資產(chǎn)會(huì)計(jì)政策的重點(diǎn)。

【關(guān)鍵詞】 航運(yùn)企業(yè);固定資產(chǎn);會(huì)計(jì)政策

一、 航運(yùn)企業(yè)目前固定資產(chǎn)會(huì)計(jì)政策運(yùn)用情況

航運(yùn)企業(yè)的固定資產(chǎn),主要包括房屋建筑物、運(yùn)輸船舶、運(yùn)輸車(chē)輛、機(jī)器設(shè)備、辦公設(shè)備等主要類別。為了研究具有航運(yùn)業(yè)務(wù)特點(diǎn)的固定資產(chǎn)會(huì)計(jì)政策,本文主要以運(yùn)輸船舶和其他運(yùn)輸設(shè)備作為研究對(duì)象,選取了在航運(yùn)業(yè)具有相當(dāng)規(guī)模的七家航運(yùn)上市企業(yè)的財(cái)務(wù)年報(bào)信息,就企業(yè)執(zhí)行新準(zhǔn)則中對(duì)固定資產(chǎn)會(huì)計(jì)政策,包括折舊政策、后續(xù)支出以及減值等方面的具體執(zhí)行情況進(jìn)行了總結(jié)歸類。

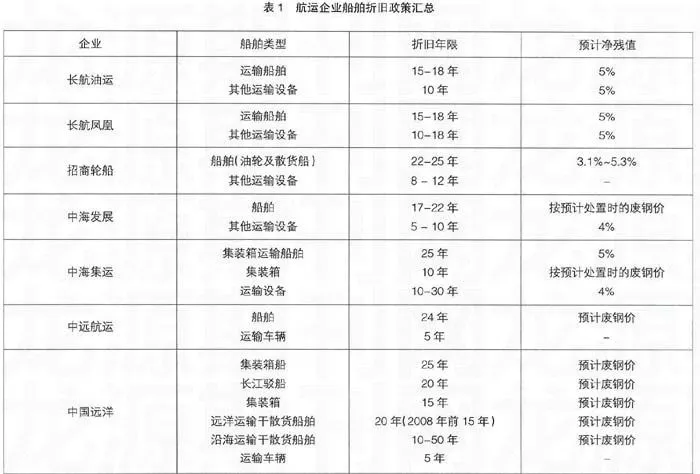

(一) 船舶及主要運(yùn)輸設(shè)備的折舊政策

航運(yùn)企業(yè)固定資產(chǎn)的折舊政策、折舊方法均采用年限平均法,折舊年限和殘值確定上有所不同。船舶折舊年限的確定,不同航運(yùn)企業(yè)略有差異;更具有行業(yè)特點(diǎn)的是對(duì)于船舶預(yù)計(jì)凈殘值的確定,有多家企業(yè)按預(yù)計(jì)處置時(shí)的廢鋼價(jià)確定;對(duì)于二手船的折舊年限采用尚可使用年限,也有企業(yè)對(duì)二手船設(shè)定折舊年限的最低標(biāo)準(zhǔn)。此外,如招商輪船規(guī)定,單殼油輪的使用壽命按預(yù)計(jì)使用年限及國(guó)際海事組織對(duì)單殼油輪營(yíng)運(yùn)至2015 年的使用年限限制兩者孰短原則確定。表1是對(duì)航運(yùn)企業(yè)船舶折舊政策的匯總。

(二)固定資產(chǎn)后續(xù)支出

航運(yùn)企業(yè)運(yùn)輸船舶和其他運(yùn)輸設(shè)備的后續(xù)支出,主要包括船舶和其他運(yùn)輸設(shè)備的技術(shù)更新改造和修理等支出,其中運(yùn)輸船舶的修理通常可分為一般修理和塢修兩類。關(guān)于固定資產(chǎn)后續(xù)支出所執(zhí)行的會(huì)計(jì)政策,在被研究企業(yè)的財(cái)務(wù)年報(bào)中沒(méi)有能具體體現(xiàn)。通過(guò)對(duì)企業(yè)的進(jìn)一步了解,發(fā)現(xiàn)對(duì)于船舶和其他運(yùn)輸設(shè)備的技術(shù)更新改造后續(xù)支出,包括主機(jī)等重要設(shè)備的整臺(tái)換新,企業(yè)通常對(duì)其支出予以資本化,但對(duì)于運(yùn)輸船舶的不同修理,存在資本化和費(fèi)用化界定標(biāo)準(zhǔn)不夠明確的情況。

(三)固定資產(chǎn)的減值

在存在固定資產(chǎn)減值跡象的前提下,企業(yè)一般都通過(guò)對(duì)運(yùn)輸船舶和其他運(yùn)輸設(shè)備可收回金額的測(cè)算,計(jì)提相應(yīng)的資產(chǎn)減值準(zhǔn)備。以被研究航運(yùn)企業(yè)財(cái)務(wù)年報(bào)相關(guān)數(shù)據(jù)為依據(jù),得出表2數(shù)據(jù)。從表2可以看出,七家企業(yè)中有四家的財(cái)務(wù)數(shù)據(jù)表明對(duì)運(yùn)輸船舶有一定比例的固定資產(chǎn)減值準(zhǔn)備余額數(shù)。其中,招商輪船和中海發(fā)展的船舶減值數(shù)是2008年計(jì)提數(shù)的余額,如招商輪船2008年對(duì)下屬三艘單殼老齡阿芙拉型油輪按其預(yù)計(jì)出售廢鋼船的價(jià)格為可收回金額計(jì)提了減值準(zhǔn)備;中海集運(yùn)和中國(guó)遠(yuǎn)洋運(yùn)輸船舶的減值準(zhǔn)備余額是2007年上市以前年度計(jì)提的減值準(zhǔn)備的余額數(shù)。

二、 航運(yùn)企業(yè)固定資產(chǎn)會(huì)計(jì)政策運(yùn)用問(wèn)題分析

根據(jù)對(duì)企業(yè)固定資產(chǎn)相關(guān)情況的了解,發(fā)現(xiàn)在船舶計(jì)提折舊的殘值、船舶后續(xù)支出的核算、船舶資產(chǎn)減值等方面,存在會(huì)計(jì)政策運(yùn)用可探討之處。

(一)船舶計(jì)提折舊的殘值

按照新準(zhǔn)則的要求,固定資產(chǎn)的預(yù)計(jì)凈殘值,是指假定固定資產(chǎn)預(yù)計(jì)使用壽命已滿并處于使用壽命終了時(shí)的預(yù)期狀態(tài),企業(yè)目前從該項(xiàng)資產(chǎn)處置中獲得的扣除預(yù)計(jì)處置費(fèi)用后的金額。也就是說(shuō),在確定固定資產(chǎn)預(yù)計(jì)凈殘值時(shí)其金額應(yīng)為折現(xiàn)值。從企業(yè)具體政策運(yùn)用來(lái)看,航運(yùn)企業(yè)船舶的預(yù)計(jì)凈殘值基本都采用按預(yù)計(jì)處置時(shí)的廢鋼數(shù)量與現(xiàn)時(shí)的廢鋼價(jià)格確定船舶的預(yù)計(jì)凈殘值。

由于鋼鐵市場(chǎng)價(jià)格隨著經(jīng)濟(jì)周期的波動(dòng)而發(fā)生波動(dòng),在廢鋼鐵價(jià)格上揚(yáng)時(shí)期預(yù)計(jì)的凈殘值將大大高于廢鋼鐵市場(chǎng)價(jià)格低迷時(shí)期預(yù)計(jì)的凈殘值。在運(yùn)輸船舶使用年限都較長(zhǎng)的時(shí)期(15~25年)內(nèi),船舶的預(yù)計(jì)凈殘值將隨著廢鋼鐵價(jià)格的波動(dòng)而不斷調(diào)整,每年的船舶折舊費(fèi)用也將因此而發(fā)生波動(dòng)。由于企業(yè)的船舶折舊占運(yùn)輸總成本比重較大(如中海發(fā)展成本費(fèi)用結(jié)構(gòu)中船舶折舊占總成本的近15%),因此將對(duì)成本的核算、管理及考核都帶來(lái)很大的不確定性。

(二)船舶后續(xù)支出的核算

運(yùn)輸船舶的支出,主要包括船舶的改裝和技改修理等支出。按照新準(zhǔn)則的要求,后續(xù)支出的處理原則為:與固定資產(chǎn)有關(guān)的更新改造等后續(xù)支出,符合固定資產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)記入固定資產(chǎn)成本,同時(shí)將被替換部分的賬面價(jià)值扣除;與固定資產(chǎn)有關(guān)的修理費(fèi)用等后續(xù)支出,不符合固定資產(chǎn)確認(rèn)條件的,應(yīng)當(dāng)記入當(dāng)期損益。

船舶后續(xù)支出問(wèn)題表現(xiàn)之一是,在運(yùn)輸船舶的使用過(guò)程中,對(duì)船舶進(jìn)行增置、改良和不同程度的修理,對(duì)主要部件進(jìn)行更新或重置,是經(jīng)常發(fā)生的現(xiàn)象。但對(duì)于明確哪些支出應(yīng)予資本化,需要在受益期間進(jìn)行攤銷;哪些支出應(yīng)予費(fèi)用化,需要計(jì)入當(dāng)期的損益,不夠確定。例如船舶大修理中,有部分用于船舶裝卸機(jī)械的更換,有部分用于清洗、油漆、重置的人工成本和零配件的成本,而將其籠統(tǒng)地進(jìn)行資本化是不合適的。

船舶后續(xù)支出問(wèn)題表現(xiàn)之二是,船舶的技改可能在船舶可使用年限內(nèi)按照計(jì)劃進(jìn)行多次,有的企業(yè)采用的是將船舶技改歸入長(zhǎng)期待攤費(fèi)用,在技改后的一定期限內(nèi)對(duì)技改費(fèi)用進(jìn)行跨年攤銷;有的企業(yè)則將資本化的后續(xù)支出在固定資產(chǎn)下單設(shè)明細(xì)科目,單獨(dú)核算該項(xiàng)后續(xù)支出的折舊費(fèi)用;有的企業(yè)是將資本化的技改支出并入船舶賬面價(jià)值一并在以后使用年限計(jì)提折舊。

(三)資產(chǎn)減值

根據(jù)新準(zhǔn)則的要求,企業(yè)的固定資產(chǎn),在企業(yè)持有過(guò)程中若發(fā)生減值跡象,根據(jù)資產(chǎn)的可收回金額低于其賬面價(jià)值部分計(jì)提資產(chǎn)減值準(zhǔn)備,抵減相關(guān)資產(chǎn)的賬面余額,并確認(rèn)資產(chǎn)減值損失,計(jì)入損益。計(jì)提的減值損失一經(jīng)確認(rèn),在以后會(huì)計(jì)期間不得轉(zhuǎn)回。

由于受金融危機(jī)的影響,在2008年底和2009年初的時(shí)候,代表航運(yùn)業(yè)景氣程度的波羅的海干散貨指數(shù)急劇下降,造成航運(yùn)業(yè)迅速收縮,致使航運(yùn)企業(yè)的固定資產(chǎn)發(fā)生了減值跡象,企業(yè)在編制2008年資產(chǎn)負(fù)債表時(shí)應(yīng)該計(jì)提大量的資產(chǎn)減值準(zhǔn)備。但是隨著2009年下半年經(jīng)濟(jì)不斷的企穩(wěn)回升,波羅的海干散貨指數(shù)逐步上升,航運(yùn)業(yè)逐漸升溫,航運(yùn)企業(yè)未來(lái)的運(yùn)營(yíng)環(huán)境得到改善、資產(chǎn)狀況得到改善和盈利能力得到增強(qiáng),如果按照現(xiàn)行會(huì)計(jì)準(zhǔn)則的規(guī)定,航運(yùn)企業(yè)在編制2009年的資產(chǎn)負(fù)債表時(shí)之前計(jì)提的大量固定資產(chǎn)減值準(zhǔn)備不得轉(zhuǎn)回,以至于資產(chǎn)負(fù)債表不能真實(shí)地反映航運(yùn)企業(yè)資產(chǎn)的真實(shí)狀況和運(yùn)營(yíng)能力,造成會(huì)計(jì)信息失真,不利于投資者作出恰當(dāng)?shù)臎Q策。

此外,計(jì)提減值后的運(yùn)輸船舶,又將根據(jù)船舶提取減值準(zhǔn)備后的賬面價(jià)值和船舶預(yù)計(jì)尚可使用年限重新計(jì)算確定折舊率和折舊額。在預(yù)計(jì)凈殘值和船舶可收回金額都在周期性經(jīng)濟(jì)中不斷發(fā)生波動(dòng)的情況下,船舶的折舊額也呈現(xiàn)出不斷波動(dòng)的趨勢(shì),甚至可能出現(xiàn)由于船舶可收回金額過(guò)低造成運(yùn)輸船舶賬面價(jià)值低于預(yù)計(jì)凈殘值的非正常現(xiàn)象。

三、 國(guó)外航運(yùn)企業(yè)會(huì)計(jì)政策及其借鑒

新準(zhǔn)則體現(xiàn)的是國(guó)際趨同的特點(diǎn),對(duì)于具有行業(yè)特色的經(jīng)營(yíng)業(yè)務(wù)該如何進(jìn)行會(huì)計(jì)核算與管理,借鑒遵從國(guó)際會(huì)計(jì)準(zhǔn)則的相關(guān)國(guó)家的航運(yùn)企業(yè)會(huì)計(jì)核算的經(jīng)驗(yàn),具有很直接的現(xiàn)實(shí)意義。

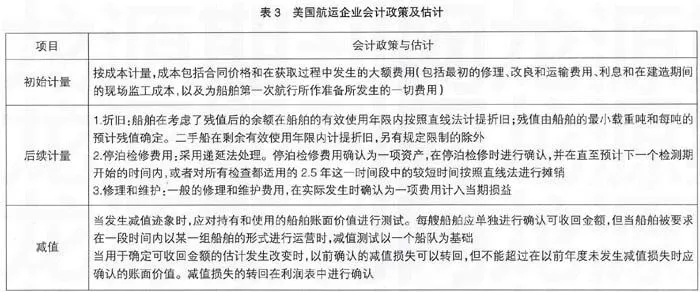

本文對(duì)美國(guó)的三家航運(yùn)企業(yè)(DHT Maritime Inc、Diana Shipping Inc、Excel Maritime Carriers LTD)的財(cái)務(wù)會(huì)計(jì)年報(bào)進(jìn)行了分析,對(duì)美國(guó)航運(yùn)企業(yè)會(huì)計(jì)政策運(yùn)用的內(nèi)容進(jìn)行了比較,得出美國(guó)航運(yùn)企業(yè)主要會(huì)計(jì)政策運(yùn)用的基本情況,如表3所示。

通過(guò)比較分析,可以看出美國(guó)航運(yùn)企業(yè)固定資產(chǎn)的會(huì)計(jì)政策運(yùn)用和我國(guó)航運(yùn)企業(yè)略有不同。

(一)船舶的折舊政策

美國(guó)航運(yùn)企業(yè)的折舊要素和折舊方法和我國(guó)航運(yùn)企業(yè)運(yùn)用的政策方法基本相同,對(duì)于船舶殘值,由船舶的最小載重噸和每噸的預(yù)計(jì)殘值確定。不同的是,美國(guó)航運(yùn)企業(yè)的船舶在計(jì)提減值之后,船舶的折舊額并不需要根據(jù)減值后的固定資產(chǎn)價(jià)值重新核算。

(二)船舶的后續(xù)之出

美國(guó)航運(yùn)企業(yè)主要根據(jù)船舶是否停泊檢修來(lái)劃分資本化和費(fèi)用化,停泊檢修費(fèi)用予以資本化時(shí),單獨(dú)作為一項(xiàng)資產(chǎn)入賬,按照至下一個(gè)停泊檢修的時(shí)間段或者對(duì)所有檢查都適用的2.5年這一時(shí)間段中的較短時(shí)間按照直線法進(jìn)行攤銷。

(三)船舶計(jì)提減值準(zhǔn)備

美國(guó)航運(yùn)企業(yè)運(yùn)用了資產(chǎn)組的概念,在船舶被要求在一段時(shí)間內(nèi)以某一組船舶的形式進(jìn)行運(yùn)營(yíng)時(shí),減值測(cè)試以一個(gè)船隊(duì)為基礎(chǔ)。

對(duì)所有計(jì)提的資產(chǎn)減值,當(dāng)用于確定可收回金額的估計(jì)發(fā)生改變時(shí),以前確認(rèn)的減值損失可以轉(zhuǎn)回,但不能超過(guò)在以前年度未發(fā)生減值損失時(shí)應(yīng)確認(rèn)的賬面價(jià)值。減值損失的轉(zhuǎn)回在利潤(rùn)表中進(jìn)行確認(rèn)。

四、對(duì)我國(guó)航運(yùn)企業(yè)固定資產(chǎn)核算會(huì)計(jì)政策選擇的建議

通過(guò)對(duì)航運(yùn)企業(yè)固定資產(chǎn)會(huì)計(jì)政策應(yīng)用存在問(wèn)題的分析,與國(guó)外航運(yùn)企業(yè)會(huì)計(jì)政策運(yùn)用的比較,本文認(rèn)為,企業(yè)對(duì)相關(guān)固定資產(chǎn)會(huì)計(jì)政策的運(yùn)用體現(xiàn)了基于會(huì)計(jì)準(zhǔn)則框架、會(huì)計(jì)政策充分靈活運(yùn)用的特點(diǎn)。但囿于航運(yùn)的行業(yè)特點(diǎn)以及船舶等運(yùn)輸工具的特性,在殘值確定、后續(xù)支出處理、減值計(jì)提等方面,企業(yè)在準(zhǔn)則框架下的固定資產(chǎn)會(huì)計(jì)政策運(yùn)用,應(yīng)該有更適應(yīng)于航運(yùn)業(yè)的會(huì)計(jì)政策具體內(nèi)涵。

(一)確定運(yùn)輸船舶殘值的區(qū)間范圍

由于鋼鐵市場(chǎng)價(jià)格隨著經(jīng)濟(jì)周期的波動(dòng)而發(fā)生波動(dòng),在廢鋼鐵價(jià)格上揚(yáng)時(shí)期預(yù)計(jì)的凈殘值將大大高于廢鋼鐵市場(chǎng)價(jià)格低迷時(shí)期預(yù)計(jì)的凈殘值,造成運(yùn)輸船舶年折舊的起伏較大,特別是船舶使用后期,若正處于廢鋼材價(jià)格上揚(yáng)時(shí)期,可能會(huì)出現(xiàn)殘值大于船舶賬面價(jià)值的情況,所以,本文建議,對(duì)于運(yùn)輸船舶的凈殘值估計(jì),企業(yè)可以考慮框定一個(gè)基準(zhǔn)的范圍,既能體現(xiàn)殘值的會(huì)計(jì)意義,也有利于企業(yè)對(duì)運(yùn)輸船舶折舊成本的管理。

(二)明確資本化后續(xù)支出的標(biāo)準(zhǔn)

按照新企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定,大修費(fèi)用一般計(jì)入當(dāng)期費(fèi)用。由于船舶的大修費(fèi)用金額較大,一次計(jì)入當(dāng)期費(fèi)用對(duì)企業(yè)的經(jīng)營(yíng)成果影響較大時(shí),應(yīng)該尋找出更合理的方法進(jìn)行解決。解決對(duì)策包括兩個(gè)方面,一方面,基于航運(yùn)企業(yè)財(cái)務(wù)管理體制的完善,特別是企業(yè)全面預(yù)算管理體制的建立,企業(yè)可以通過(guò)對(duì)成本費(fèi)用預(yù)算的制定,避免由于船舶后續(xù)支出不均而造成對(duì)企業(yè)不同會(huì)計(jì)期間損益的影響;另一方面,對(duì)于船舶后續(xù)支出,制定具體可行的區(qū)分資本化和費(fèi)用化的支出標(biāo)準(zhǔn),對(duì)于資本化的船舶后續(xù)支出在更可靠的期間內(nèi)單獨(dú)計(jì)提折舊。

(三)船舶減值準(zhǔn)備政策的完善

在準(zhǔn)則的基本框架下,企業(yè)應(yīng)該進(jìn)一步研究資產(chǎn)組為減值測(cè)試單位的指導(dǎo)性規(guī)范,對(duì)于由于周期性波動(dòng)而帶來(lái)的資產(chǎn)減值如何計(jì)提做進(jìn)一步的探討。

在資產(chǎn)組作為減值測(cè)試單位方面,目前尚沒(méi)有可借鑒的具體政策運(yùn)用案例,企業(yè)可在如何將運(yùn)輸船舶按船隊(duì)(或類型),如按集裝箱船、散貨船、油輪、液化氣船、雜貨船作為資產(chǎn)組方面做進(jìn)一步的研究,探討其操作的可行性。

在長(zhǎng)期資產(chǎn)減值不得轉(zhuǎn)回的準(zhǔn)則規(guī)范下,企業(yè)更應(yīng)慎對(duì)運(yùn)輸船舶減值的計(jì)提,避免船舶計(jì)提減值時(shí)期虧損巨大,處置船舶時(shí)期盈利劇增,出現(xiàn)不符合航運(yùn)經(jīng)濟(jì)周期波動(dòng)的非正常現(xiàn)象。●

【參考文獻(xiàn)】

[1] 財(cái)政部. 企業(yè)會(huì)計(jì)準(zhǔn)則(2006)[S].2006.

[2] 邵瑞慶,巫珊玲.我國(guó)資產(chǎn)減值會(huì)計(jì)規(guī)范的變化與實(shí)施中的問(wèn)題[J].財(cái)經(jīng)論叢,2008(1):78.

[3] 航運(yùn)企業(yè)上市公司2009年報(bào)[Z].