國家審計機關(guān)聘用審計研究

2011-12-29 00:00:00李越冬

會計之友 2011年13期

【摘要】 目前國家審計機關(guān)在很多審計項目中實施聘用審計,但是對于聘用審計的研究目前還是一片空白。文章首先界定了聘用審計的定義和特點,并結(jié)合國家審計自身的特點分析了聘用審計的動因,剖析了聘用審計的評價指標(biāo),然后通過某省級國家審計機關(guān)實施聘用審計的案例分析了聘用審計目前實施存在的問題,提出了有效實施聘用審計的措施。

【關(guān)鍵詞】 國家審計機關(guān);聘用審計;評價指標(biāo)

一、國家審計機關(guān)實施聘用審計的動因和依據(jù)

(一)聘用審計的概念及特點

1.聘用審計的定義

筆者這里所研究的聘用審計是指國家審計機關(guān)在實施審計項目過程中遇到審計力量不足、相關(guān)專業(yè)人員不能滿足要求時,聘用社會中介機構(gòu)、其他專業(yè)機構(gòu)(以下統(tǒng)稱“中介機構(gòu)”)及專業(yè)人員參與審計。被聘用的中介機構(gòu)或者專家不能承擔(dān)所有的審計工作,而且要受到審計機關(guān)指導(dǎo)和監(jiān)督。中介機構(gòu)是指依法設(shè)立的運用專門知識和技能,按照一定的業(yè)務(wù)規(guī)則或程序為委托人提供中介服務(wù),并收取相應(yīng)費用的組織。受聘中介機構(gòu)及專業(yè)人員參與審計的形式包括:委托中介機構(gòu)承擔(dān)某一審計項目或某一審計項目中的主要或部分工作任務(wù);聘用專業(yè)人員參加審計組工作。以上兩種形式,均需由國家審計機關(guān)的審計人員擔(dān)任審計組組長,運用中介機構(gòu)或者專家的審計結(jié)果,并對中介機構(gòu)或?qū)<业膶徲嬞|(zhì)量進(jìn)行監(jiān)督檢查。

2.國家審計機關(guān)聘用審計的特點

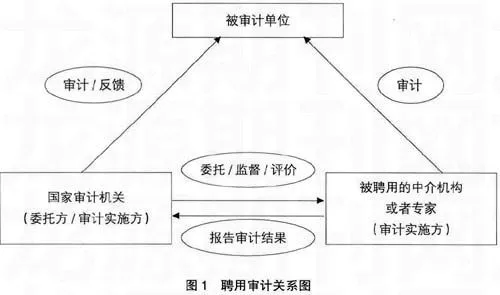

國家審計機關(guān)聘用審計涉及三方關(guān)系,包括委托方,實施方和被審計方。聘用審計的委托方一般是指國家審計機關(guān),被審計方是指被審計的單位。被審計單位負(fù)責(zé)人對本單位提供的財務(wù)會計資料的真實性和完整性負(fù)責(zé)。實施方是指國家審計機關(guān)和外聘的審計中介機構(gòu)或者專家。其中國家審計機關(guān)在審計的實施中居于主要地位,其應(yīng)該對審計的過程及結(jié)果負(fù)責(zé),而被聘用的社會中介機構(gòu)或者專家主要是對審計實施起輔助作用。聘用審計比較特殊的地方在于審計的委托方同時也是審計實施方的組成部分,這就決定了國家審計機關(guān)需要對被聘用的社會中介機構(gòu)和專家進(jìn)行監(jiān)督和評價。它們之間的關(guān)系如圖1所示。

(二) 國家審計機關(guān)實施聘用審計的動因分析

筆者認(rèn)為國家審計機關(guān)實施聘用審計的原因主要包括以下三點:

1.有利于對國家審計機關(guān)審計力量和資源不足進(jìn)行有效補充

目前國家審計機關(guān)一般對以下審計項目采用聘用審計:國家建設(shè)項目審計;企業(yè)和金融機構(gòu)資產(chǎn)、負(fù)債、損益審計;國外貸援款項目審計;績效審計;計算機信息系統(tǒng)審計等。這些項目一般專業(yè)性都比較強,國家審計機構(gòu)由于技術(shù)、人員的缺陷,無法保證審計質(zhì)量,因此,聘用事務(wù)所或?qū)<沂峭耆匾模梢杂行Ь徑鈬覍徲嫏C關(guān)的壓力,順利完成重大項目的審計,是對國家審計機關(guān)人力、專業(yè)資源不足的有效補充。

2.有利于提高國家審計方法技能

國家審計機關(guān)通過聘用審計,一方面使中介機構(gòu)(注冊會計師事務(wù)所)審計、專家與國家審計相結(jié)合,審計人員之間可以相互學(xué)習(xí),互為補充,提高國家審計機關(guān)人員知識結(jié)構(gòu),豐富實踐經(jīng)驗。另一方面,國家審計機關(guān)對中介機構(gòu)(注冊會計師事務(wù)所)或?qū)<矣斜O(jiān)管的職責(zé),通過聘用事務(wù)所,可以更深入地了解事務(wù)所的審計方法和理念,從而為監(jiān)管提供更為專業(yè)的知識和途徑,為對事務(wù)所開展高層次的監(jiān)督提供堅實的基礎(chǔ)。

3.有利于降低審計成本

經(jīng)濟學(xué)上所說的成本是指人們在經(jīng)濟活動過程中,為達(dá)到一定的目的而發(fā)生的各種人、財、物、時間、信息、機會等資源的價值犧牲或付出的代價。應(yīng)該說這個概念是比較全面的,既包括了如人、財、物等顯性成本,也包括了如時間、信息、機會等隱性成本。國家審計成本概念,即指一切與國家審計活動相關(guān)的,為達(dá)到經(jīng)濟監(jiān)督和評價的效果,取得預(yù)期審計效益而發(fā)生的各種耗費和支出,不僅包括人力、物力、財力等方面的耗費和支出,還包括時間、信息、機會等方面的耗費和支出。①由于聘用審計可以為國家審計機關(guān)節(jié)約審計的時間,提高審計的效果,因此,是降低審計成本的有效方法。

二、國家審計機關(guān)聘用審計的選擇和評價指標(biāo)

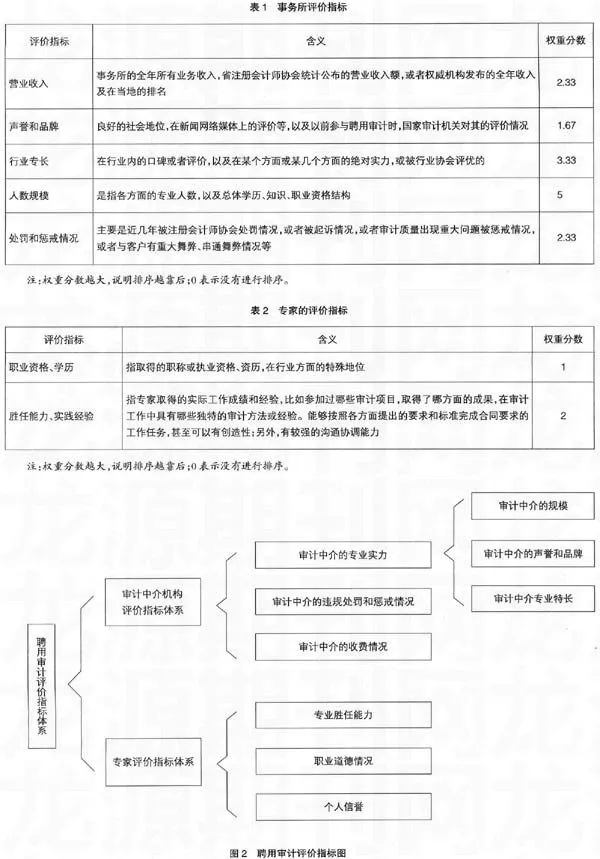

國家審計機關(guān)在選擇中介機構(gòu)或者專家的時候,需要對其進(jìn)行評價。筆者認(rèn)為聘用審計的評價指標(biāo)分為兩個層次,一個是針對事務(wù)所的,一個是針對外聘審計人員的,包括專家。筆者通過對某省級國家審計機關(guān)開展聘用審計的問卷調(diào)查,總結(jié)出聘用審計評價指標(biāo)如表1、表2所示,并根據(jù)問卷結(jié)果總結(jié)出各指標(biāo)的權(quán)重,即重要順序。

從表1可以發(fā)現(xiàn)目前國家審計機關(guān)在對審計中介機構(gòu)進(jìn)行評價時,主要從營業(yè)收入、聲譽和品牌、行業(yè)專長、人數(shù)規(guī)模,處罰和懲戒情況來評價,而且普遍認(rèn)為聲譽和品牌是最為重要的;其次比較看重處罰和懲戒情況。從表2可以發(fā)現(xiàn),對于專家的評價主要是從職業(yè)資格、學(xué)歷和勝任能力、實踐經(jīng)驗來評價的。其中勝任能力、實踐經(jīng)驗被認(rèn)為最為重要。筆者認(rèn)為對于審計中介機構(gòu)的評價,除了有上述因素外,還應(yīng)該包括審計中介機構(gòu)的審計收費。對審計中介機構(gòu)評價指標(biāo)應(yīng)該包括:審計中介的專業(yè)實力、審計中介的違規(guī)處罰和懲戒情況、審計中介的收費情況。其中審計中介的專業(yè)實力又包括審計中介的規(guī)模、審計中介的聲譽和品牌、審計中介專業(yè)特長。對專家的評價指標(biāo)應(yīng)該包括UFP7VNeiRIisIf3DB4gfDw==:專業(yè)勝任能力、職業(yè)道德情況、個人信譽。專業(yè)勝任能力包括指取得的職稱或執(zhí)業(yè)資格、資歷,在行業(yè)方面的特殊地位;主要指專家取得的實際工作成績和經(jīng)驗,比如參加過哪些審計項目,取得了哪方面的成果,在審計工作中具有哪些獨特的審計方法或經(jīng)驗,能夠按照各方面提出的要求和標(biāo)準(zhǔn)完成合同要求的工作任務(wù),甚至可以有創(chuàng)造性;另外,有較強的溝通協(xié)調(diào)能力。職業(yè)道德情況是指最近三年專家被處罰或者被起訴的情況,或者審計質(zhì)量出現(xiàn)重大問題被懲戒情況,或者與客戶有重大舞弊、串通舞弊情況等。個人信譽是指以前參與聘用審計,國家審計機關(guān)對其的評價情況。筆者認(rèn)為國家審計機關(guān)聘用審計的評價指標(biāo)體系應(yīng)如圖2所示。

三、國家審計機關(guān)聘用審計現(xiàn)狀分析

(一)對聘用社會中介機構(gòu)的考核沒有專門的標(biāo)準(zhǔn)和規(guī)定

根據(jù)對目前某省級國家審計機關(guān)問卷結(jié)果的分析發(fā)現(xiàn),目前對聘用審計的評價實際上應(yīng)由業(yè)務(wù)處(提出聘用審計的業(yè)務(wù)處室)派出的審計組進(jìn)行評價最合適,但實際上,審計組很難做到這一點:一是因為審計組不僅要承擔(dān)協(xié)調(diào)任務(wù),還要承擔(dān)審計任務(wù),很難顧及事務(wù)所派出人員的具體工作質(zhì)量;二是由于目前審計署評價審計質(zhì)量主要是以結(jié)果為導(dǎo)向,因此在對聘用事務(wù)所或者專家進(jìn)行評價時,只能通過查看聘用人員所做的審計檔案資料(如審計證據(jù)、審計工作底稿等),看看有沒有違反相關(guān)規(guī)定,是否查出了問題,查出的問題是否重大等方面來判斷審計工作質(zhì)量。這種評價方式存在一定的問題。比如,一個審計組審計人員專業(yè)性都很強,也很敬業(yè),但碰到的審計對象卻是管理上相當(dāng)好的,這很難查出問題;但另一個審計組,剛好碰到了一個審計對象管理上不好,這樣,這個審計組就很容易查出問題。

(二)缺乏針對事務(wù)所等中介機構(gòu)或者專家系統(tǒng)培訓(xùn)內(nèi)容體系

由于事務(wù)所審計與國家審計存在一定的差異,事務(wù)所側(cè)重于財務(wù)報表審計,主要是對財務(wù)報表在所有重大方面的合法性和公允性發(fā)表意見;而國家審計機關(guān)的審計主要是對財政財務(wù)收支或活動的真實性、合規(guī)性、效益性進(jìn)行審計,側(cè)重查處違紀(jì)違規(guī)問題。因此需要對所聘用的會計師事務(wù)所或者專家進(jìn)行培訓(xùn),但是目前國家審計機關(guān)對培訓(xùn)內(nèi)容沒有形成系統(tǒng)體系,也缺乏實施培訓(xùn)的老師,培訓(xùn)效果差。例如在某國家審計機關(guān)實施的國外貸援款項目審計中,因?qū)徲嬍鹗跈?quán)時間緊、任務(wù)重、項目單位分布地域廣,在聘用社會中介機構(gòu)審計人員參與審計時,只是審計組組長根據(jù)特定的項目對受聘人員進(jìn)行簡單地講解,且大部分都是審計程序方面的內(nèi)容,至于更深層次地對受聘人員進(jìn)行法律法規(guī)、發(fā)現(xiàn)大案要案線索等方面的系統(tǒng)培訓(xùn)甚少。主要原因包括:一是審計組考慮這不是審計組應(yīng)盡的義務(wù),另外,審計組受時間、能力所限,恐怕很難組織對聘用人員的培訓(xùn);二是審計機關(guān)沒有對聘用人員制定相應(yīng)的系統(tǒng)的培訓(xùn)計劃,雖然通過摸底初步建立了社會中介機構(gòu)及專家的數(shù)據(jù)庫,但對其培訓(xùn)卻沒有列入議事日程;三是培訓(xùn)經(jīng)費的來源問題也從根本上制約了對社會中介機構(gòu)和專家的培訓(xùn)力度與系統(tǒng)的開展。如審計署從2006年開始要求對所有外資項目不允許向下級審計機關(guān)授權(quán),只能由省級審計機關(guān)組織實施,按規(guī)定時間要求對審計署和國外貸援機構(gòu)出具審計報告,并獨立承擔(dān)審計責(zé)任。某省級國家審計機關(guān)在實施衛(wèi)生、林業(yè)、農(nóng)業(yè)等國外貸援款項目時,項目執(zhí)行單位幾乎覆蓋全省所有縣區(qū),而省級審計機關(guān)的人手有限,不得不聘用中介機構(gòu)或者專家,一般省廳派出兩三人,抽調(diào)中介機構(gòu)兩三人,編入審計組工作,審計大組里再分成兩到三個小組,一般在有效工作日30日內(nèi)完成所有項目。由于時間緊、任務(wù)重,審計組里審計機關(guān)人員對聘用人員進(jìn)行系統(tǒng)培訓(xùn)是不現(xiàn)實的,也很難做到。

(三)不能有效地對事務(wù)所等中介機構(gòu)或者專家進(jìn)行監(jiān)督

在審計過程中,國家審計機關(guān)的業(yè)務(wù)部門也在實施審計,無法對聘用的事務(wù)所中介機構(gòu)或者專家進(jìn)行監(jiān)督,并且國家審計機關(guān)的人員對被聘用的事務(wù)所中介機構(gòu)或者專家實施的審計內(nèi)容也不熟悉,受能力或?qū)I(yè)所限,也無法駕馭事務(wù)所或?qū)<摇M瑫r,參與具體審計項目的事務(wù)所成員責(zé)任心與個體具有差異,國家審計機關(guān)無法掌控。另外,受利益驅(qū)動,聘用的社會中介機構(gòu)可能把主要精力放在能夠給自己帶來額外回報的審計事項中,如工程決算的核減方面。例如某省級國家審計機關(guān)實施的一項高速公路項目竣工決算審計中,聘用了一家事務(wù)所參與審計工作,該事務(wù)所把主要精力放在核減工程決算方面,而對其他違紀(jì)違規(guī)問題卻很少關(guān)注。這是因為通過核減工程決算,該事務(wù)所會得到合同規(guī)定比例的額外回報。該事務(wù)所通過審計,核減了該項目工程決算68 402 997.18元,僅此一項,得到額外回報高達(dá)百萬元之多。但在該審計項目中實際存在很多問題,而外聘的人員則不關(guān)心這些問題。當(dāng)然,也不能對事務(wù)所的工作進(jìn)行全盤否定,但審計組無法也無依據(jù)對其進(jìn)行有效地監(jiān)督與評估,審計機關(guān)其他部門也沒有對其審計質(zhì)量進(jìn)行有效地監(jiān)督與評估,這卻是事實。這不能不說是現(xiàn)行聘用審計制度的尷尬。

(四)對中介機構(gòu)或者專家的依賴性增大

目前國家審計機關(guān)在選擇事務(wù)所或者專家時,大多存在無計劃性、隨意性、盲目性。遇到大中型國家建設(shè)項目、企業(yè)和金融項目、國外貸援款項目、績效審計項目、計算機信息系統(tǒng)審計以及其他適合聘用外部專業(yè)人員參與的審計項目或事項時,都有聘用中介機構(gòu)或者專家的欲望,總感覺國家審計機關(guān)的力量不足或能力受限,不從國家審計人才儲備或長遠(yuǎn)發(fā)展考慮進(jìn)行專業(yè)技術(shù)人才的培養(yǎng),而是采取短期行為,聘用社會中介機構(gòu)或?qū)<襾斫鉀Q眼前問題,無形中也弱化了國家審計機關(guān)的監(jiān)督職能。國家審計機關(guān)審計人員始終不能參與聘用中介機構(gòu)或者專家實施的審計工作,專業(yè)知識得不到提高,逐漸產(chǎn)生惰性,甚至有被淘汰的危險。這樣一來,國家審計機關(guān)就更加依賴聘用審計。就某省級審計機關(guān)審計的大中型投資項目而言,據(jù)不完全統(tǒng)計, 僅2009年就有6個項目委托社會中介機構(gòu)審計或者社會中介機構(gòu)派員參與審計,占全年實際實施投資項目審計比達(dá)60%,而國外貸援款項目2009年也有至少10個項目聘用社會中介機構(gòu)人員參與了審計,占全年實際審計項目的67%。有些審計組里審計機關(guān)人員無形當(dāng)中成了監(jiān)工,對審計的一些技術(shù)問題對中介機構(gòu)或?qū)<耶a(chǎn)生了依賴性,自己不想過多地去學(xué)習(xí)、去研究、去解決;另一方面,與這些聘用人員的收入相比較而言,國家審計機關(guān)業(yè)務(wù)人員收入低,無形當(dāng)中也給國家審計機關(guān)人員不想過多地深入研究專業(yè)技術(shù)問題找到了托詞和客觀依據(jù)。當(dāng)然,無可否認(rèn),聘用審計確實緩解了審計機關(guān)人員不足和專業(yè)技術(shù)受限的矛盾,也取得了一定的成果,但對聘用審計的依賴性風(fēng)險不可低估。如何在項目的聘用審計與國家審計機關(guān)業(yè)務(wù)人員直接主導(dǎo)審計中找到平衡點,既能讓聘用的社會中介機構(gòu)成為國家審計機關(guān)審計監(jiān)督體系的一支重要的補充力量,又能讓國家審計機關(guān)及人員依賴性降低,甚至兩者相互取長補短、相輔相成、相得益彰,不僅能化解依賴風(fēng)險,而且為國家審計機關(guān)所用,確實值得深入研究。

四、國家審計機關(guān)有效實施聘用審計的措施

針對第三部分指出的聘用審計存在的問題,筆者提出了以下的解決措施:

(一)制定對中介機構(gòu)和專家的考核規(guī)定和指標(biāo),對中介機構(gòu)和專家進(jìn)行有效地考核

國家審計機關(guān)應(yīng)該對中介機構(gòu)或者專家完成的審計項目制定量化的考核標(biāo)準(zhǔn),在進(jìn)行審計收費約定的時候,可以把考核情況列入其中,在審計初期先發(fā)給其一定百分比的審計費用,業(yè)務(wù)部門應(yīng)該對單個審計項目為單位進(jìn)行考核,對考核合格的發(fā)放剩余的審計費用,對于不合格的要扣除一定的審計費用。每年再根據(jù)已完成的單個項目考核結(jié)果組織一次對審計中介機構(gòu)或者專家的匯總考核。考核的內(nèi)容包括工作紀(jì)律、業(yè)務(wù)基礎(chǔ)工作、審計成果等方面,并做好考核記錄。建立審計質(zhì)量保證金制度,中介機構(gòu)或者專家一經(jīng)聘用,一次性收取一定數(shù)量的審計質(zhì)量保證金,聘用期滿,沒有質(zhì)量問題和違反相關(guān)規(guī)定的行為,全額退還保證金。②

1.對受聘的中介機構(gòu)有下列情形之一的,國家審計機關(guān)將清退實施該項目審計的社會中介機構(gòu),被清退的社會中介機構(gòu)三年內(nèi)不得承接相關(guān)業(yè)務(wù):重大違紀(jì)違規(guī)問題應(yīng)當(dāng)披露而未披露的;將受聘審計項目轉(zhuǎn)包或分包給其他單位或個人的;在一個年度內(nèi)累計兩個項目沒有在規(guī)定的時間內(nèi)完成審核工作的;在一個年度內(nèi)累計兩次不服從審計機關(guān)項目審計安排的。

2.外聘專家具有下列情形之一的,取消其資格,且不支付審計費用:在一個年度內(nèi)三次不應(yīng)聘的;應(yīng)聘中選后無故放棄參加審計項目的;考評結(jié)果不合格或存在嚴(yán)重審計質(zhì)量問題的;隱瞞審計發(fā)現(xiàn)的問題或者與被審計單位串通舞弊的;利用受聘工作從被審計單位獲取不正當(dāng)利益的;將審計結(jié)果用于與審計事項無關(guān)目的的;違反審計紀(jì)律和保密紀(jì)律或回避規(guī)定的;拒絕接受審計機關(guān)指導(dǎo)和監(jiān)督的;不履行聘請協(xié)議規(guī)定的其他義務(wù)的。

(二)規(guī)范培訓(xùn)內(nèi)容,建立培訓(xùn)知識體系

聘用審計的培訓(xùn)應(yīng)該分為兩個部分,一個是對外聘人員審計職業(yè)道德的培訓(xùn),一個是對外聘審計人員審計項目相關(guān)要求的培訓(xùn)。第一部分對職業(yè)道德的培訓(xùn),應(yīng)該強調(diào)在審計過程中,遵守客觀、公正、獨立的原則,獨立性要求審計人員在審計過程中保持形式上的獨立和實質(zhì)上的獨立。此外,外聘人員應(yīng)該對被審計單位和項目的秘密進(jìn)行保密,沒有經(jīng)過允許禁止對外披露。第二部分是對審計項目相關(guān)要求的培訓(xùn),主要體現(xiàn)在三個方面:國家審計準(zhǔn)則和審計程序,主要包括審計項目的審計目標(biāo)、審計范圍、審計內(nèi)容、審計方法、審計程序、審計紀(jì)律等;宏觀政策,例如最近時期的宏觀經(jīng)濟政策、財政稅務(wù)政策、社會保障、醫(yī)療、環(huán)境資源、農(nóng)村農(nóng)業(yè)政策等等;計算機審計培訓(xùn)。所有這些培訓(xùn)不應(yīng)當(dāng)限于泛泛的、短期的一般性培訓(xùn),而應(yīng)當(dāng)是專業(yè)化的、針對性很強的、較長時間的深度培訓(xùn)。培訓(xùn)的經(jīng)費來源可以考慮由審計機關(guān)、被審計單位、社會中介機構(gòu)三方共同承擔(dān)。

(三)制定統(tǒng)一的監(jiān)督規(guī)范或方法,有效實施對中介機構(gòu)或?qū)<业谋O(jiān)督

國家審計機關(guān)相關(guān)的審計業(yè)務(wù)部門、法制(法規(guī))部門、審理稽核部門組成現(xiàn)場審計工作監(jiān)督小組對中介機構(gòu)或者專家實施定期或不定期的監(jiān)督檢查,對中介機構(gòu)的人員和專家進(jìn)行相關(guān)國家審計技術(shù)的指導(dǎo),對發(fā)現(xiàn)的問題應(yīng)該及時處理解決。對中介機構(gòu)或者專家形成的審計工作底稿,采取業(yè)務(wù)部門、法制部門、分管領(lǐng)導(dǎo)三級復(fù)核方式進(jìn)行監(jiān)督和檢查。業(yè)務(wù)部門所做的復(fù)核為第一級復(fù)核,主要是在審計外勤現(xiàn)場,由審計組長對外聘人員形成的工作底稿進(jìn)行逐張復(fù)核;法制部門所做的復(fù)核為第二級復(fù)核,主要是對一些重要的審計事項,存在爭議的審計問題進(jìn)行復(fù)核;分管領(lǐng)導(dǎo)實施的第三級復(fù)核,主要是對重要的審計工作底稿,查出的重大審計問題,準(zhǔn)備簽發(fā)的審計報告等內(nèi)容進(jìn)行復(fù)核。

(四)對采用外聘審計的項目作出明確規(guī)定,并對國家審計機關(guān)的審計人員進(jìn)行獎勵考核

雖然目前審計署對外聘審計的一些項目作出了規(guī)定,但規(guī)定不是很明確,因此許多國家審計機構(gòu)可以利用這種含糊的規(guī)定,對很多項目都采用聘用審計。筆者認(rèn)為應(yīng)該說明被審計項目的規(guī)模,比如金額在多少以上等來說明是否可以采用聘用審計。同時國家審計機關(guān)在聘用審計實施完畢后,應(yīng)該對相關(guān)業(yè)務(wù)部門的人員進(jìn)行考試,并請專家等進(jìn)行評分,對于成績優(yōu)秀者給予獎勵。

(五)建立外聘中介機構(gòu)庫和專家?guī)?br/> 國家審計機關(guān)結(jié)合近幾年來對中介機構(gòu)評價情況、審計質(zhì)量綜合考核結(jié)果、項目管理人員評價、熟悉審計程序及技術(shù)方法等情況,對中介機構(gòu)綜合考核結(jié)果進(jìn)行排序,并把排序的情況記錄入中介機構(gòu)庫中,便于下次進(jìn)行聘用的時候使用。同樣對最近幾年外聘專家的審計質(zhì)量、考核情況等進(jìn)行排序,并把排序情況記錄入外聘專家?guī)熘小徲嫏C關(guān)安排審計項目時將視審計費用的高低通過招標(biāo)或隨機抽樣方式在名錄中選定。考核結(jié)果經(jīng)國家審計機關(guān)領(lǐng)導(dǎo)審核批準(zhǔn)后,記入專家及中介機構(gòu)考核檔案,并以此作為優(yōu)先聘用專家及中介機構(gòu)的依據(jù)。備選庫應(yīng)當(dāng)保持一定的規(guī)模和合理的人員結(jié)構(gòu),以保證用人質(zhì)量。備選庫的建立需要實施以下的步驟:根據(jù)審計業(yè)務(wù)工作的需要,通過媒體向社會發(fā)布招聘(招標(biāo))信息;各業(yè)務(wù)部門和有關(guān)單位推薦的外部專業(yè)人員要征得本人同意;外聘人員須經(jīng)所在單位同意;所有愿意進(jìn)人才庫的個人必須向國家審計機關(guān)提出書面申請。 國家審計機關(guān)對報名人員提供的執(zhí)業(yè)資格證明、相關(guān)工作經(jīng)歷進(jìn)行審核,并向報名人員所在單位人事管理部門進(jìn)行咨詢,從中挑選符合資格條件的專業(yè)人員進(jìn)入備選庫,并通知本人。備選庫實行動態(tài)管理制度,堅持優(yōu)勝劣汰,根據(jù)實際情況和工作需要,每年對備選庫進(jìn)行一次調(diào)整補充,備選庫調(diào)整結(jié)果及時通報相關(guān)人員,根據(jù)考評結(jié)果,業(yè)務(wù)能力強和職業(yè)道德水平高的受聘人員將列為重點聘請對象。●

【參考文獻(xiàn)】

[1] 北京工商大學(xué)會計學(xué)院課題組.基于成本預(yù)算視角的國家審計質(zhì)量控制研究[R].審計署審計科研所2008年度立項課題,2009.

[2] 陜西省審計廳關(guān)于印發(fā)《陜西省審計廳聘用審計工作試行辦法》和《陜西省審計廳審計專家?guī)旃芾碓囆修k法》的通知[S].陜審發(fā)[2008]137號.

[3] 審計署關(guān)于印發(fā)《審計署聘請外部人員參與審計工作管理辦法》的通知[S].審法發(fā)[2006]39號.