我國啤酒業上市公司的財務質量分析

2011-12-29 00:00:00王之煒陳良

會計之友 2011年10期

【摘要】 啤酒業作為我國的支柱產業之一,它的發展對我國釀酒行業的發展具有重要的作用。文章以公司財務管理相關理論和研究方法為依據,運用比較分析法、比率分析法等對啤酒業的代表企業燕京啤酒近三年的財務質量進行分析,找出燕京啤酒各主要財務指標的變化狀況和變化趨勢,探求變化的原因及變化的內在邏輯關系。同時與行業領軍企業青島啤酒進行橫向對比,以便綜合把握燕京啤酒的財務質量。最后,總結燕京啤酒的財務狀況、經營業績以及存在的一些問題,并提出相應的改進建議,對企業管理者進行決策具有一定的指導意義。

【關鍵詞】 啤酒業; 上市公司; 財務質量分析; 燕京啤酒

一、引言

我國啤酒業先后經歷了緩慢發展、快速發展、并購擴張和不斷壯大的過程。到目前為止,我國啤酒業的產量居世界第一,已成為我國的支柱產業。但與世界啤酒業發達的國家相比,我國啤酒業的優勢并不明顯,如品牌知名度低、產業集中度不高、價格優勢不明顯、生產自動化水平低等。因此,我國啤酒業的整體實力還有待提高。燕京啤酒作為我國啤酒業最大的啤酒企業集團之一,它的發展對我國啤酒業的發展具有舉足輕重的作用。燕京啤酒2009年啤酒產銷量467萬千升,進入世界啤酒產銷量前八名、銷售收入達到133.08億元、實現利稅29.98億元、實現利潤8.65億元。本文以燕京啤酒為例,從財務角度來剖析我國啤酒業的財務狀況、發展現狀及存在的問題,并提出相應的改進措施,這對我國啤酒業的快速和可持續發展具有一定的理論意義和現實意義。

二、樣本來源及分析方法

本文以燕京啤酒為例,以該公司近三年的財務報告作為基礎對該公司近三年的財務質量進行分析。該企業2007—2009年的審計報告均為標準無保留意見的報告,可見其財務報告可信度較高。在分析過程中主要采用比率分析法、比較分析法、趨勢分析法等來對該企業財務質量的各方面進行分析,以找出企業近年來財務狀況的變化趨勢及存在的問題。本文的數據來源于企業近三年的年報。

三、財務質量的具體分析

(一)償債能力分析

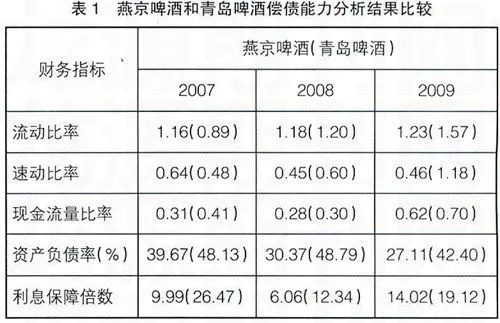

償債能力是指企業償還到期債務的能力。現代企業往往運用負債來對企業進行經營,企業償債能力的好壞會直接影響到企業、債權人、投資者等相關利益者的切身利益。償債能力分析包括短期償債能力分析和長期償債能力分析。本文也是從這兩方面對燕京啤酒的償債能力進行分析,采用流動比率、速動比率、現金流量比率等財務指標對企業的短期償債能力進行分析,而體現長期償債能力的財務指標主要有資產負債率、利息保障倍數等。這些指標的計算結果如表1所示。

1.短期償債能力的分析

從表1可以看出,燕京啤酒的流動比率呈逐年上升趨勢,企業的流動性提高,公司的短期償債能力逐漸增強。但是國際上通常認為流動比率的下限為1,而當流動比率等于2時較為適當,此時企業不僅財務狀況穩定可靠,而且還有足夠的財力償付到期的短期債務。另外燕京啤酒三年平均流動比率為1.19,低于青島啤酒三年平均流動比率1.22,特別是2009年燕京啤酒的流動比率比青島啤酒低0.34。因此企業的流動比率還有待改進。

速動比率反映企業每1元流動負債有多少可以用于償債的資產來作為償還保障。國際上通常認為,速動比率等于1時較為適當。如果企業流動比率小于1,則企業會面臨較大的償債風險。燕京啤酒近三年的速動比率都小于1,并且呈下降的趨勢,說明企業有很大的償債風險。燕京啤酒近三年的平均流動比率為0.52,也低于青島啤酒近三年的流動比率0.75。通過對企業財務報告的進一步分析發現,流動比率低的原因主要是企業的存貨增加所致。因此企業應加強對企業存貨的管理,提高企業的流動性,從而增強企業的償債能力,降低公司的償債風險。

現金流量比率可以從現金流入和流出的動態角度來反映企業的實際償債能力。燕京啤酒近三年的現金流量比率呈上升趨勢,說明企業每一元流動負債的經營現金流量保障程度提高。燕京啤酒2009年的現金流量比率最高,為0.62,說明燕京啤酒經營活動產生的現金凈流量可以保障對62%流動負債的償還。

2.長期償債能力分析

資產負債率反映了企業資產總額中,債權人提供資金所占的比重以及企業資產對債權人權益的保障程度。一般認為,該指標越小,說明企業長期償債能力越有保障,但并不是越小越好。燕京啤酒的資產負債率近三年呈小幅下降趨勢,而青島啤酒的資產負債率則呈保持穩定,燕京啤酒的資產負債率低于青島啤酒,2009年青島啤酒的資產負債率是燕京啤酒的1.5倍多。這說明燕京啤酒的經營比較穩健、謹慎,但也反映了其財務管理上的保守。

利息保障倍數是指企業在一定期間內息稅前利潤對利息費用的倍數。該指標越大,公司擁有的償還利息的緩沖墊資金越多,利息支付越有保障。燕京啤酒近三年利息保障倍數從總體上來看是遞增的,并且遠大于1,說明公司利息支付有保障,但與青島啤酒相比利息保障倍數是比較低的。

(二)營運能力分析

企業的營運能力是指通過企業資源的配置組合而對財務目標實現所產生作用的大小,對此進行分析,可以了解企業的營業狀況及經營管理水平。資源周轉狀況好,說明企業的經營管理水平高,資源利用效率高。評價企業營運能力常用的財務比率有:應收賬款周轉率、應收賬款天數、存貨周轉率、存貨周轉天數、流動資產周轉率、總資產周轉率等。其計算結果如表2所示。

燕京啤酒的應收賬款周轉率、流動資產周轉率、總資產周轉率呈上升趨勢,存貨周轉率呈下降趨勢,但都低于青島啤酒相應的指標。其中,應收賬款周轉率由2007年的70.98上升到2009年的80.02,應收賬款天數由2007年的5.07天下降到4.5天,說明企業應收賬款的周轉速度有所提高,但與青島啤酒相比,周轉速度還是比較慢的。存貨周轉率由2007年的2.82下降到2.32,存貨周轉天數由2007年的127.87增加到2009年的155.49,表明企業的存貨周轉速度變慢,企業應加強對存貨的管理,提高存貨的周轉速度。燕京啤酒近三年的流動資產周轉率呈上升趨勢,但各年數據均低于青島啤酒,因此應加強企業流動資產的管理。總資產周率可以反映企業全部資產的利用效率,燕京啤酒的該指標近三年表現為上升趨勢,表明企業全部資產的使用效率提高,但與青島啤酒相比,該指標還是比較低的。綜上所述,燕京啤酒的營運能力比青島啤酒低。

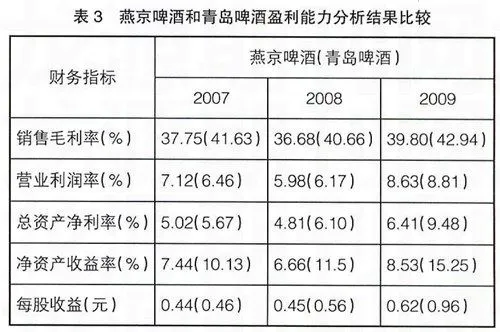

(三)盈利能力分析

盈利能力是指企業資金增值的能力。反映企業盈利能力的財務指標有營業毛利率、銷售利潤率、總資產凈利率、凈資產收益率、每股收益等。其計算結果如表3所示。

從表3可以看出,燕京啤酒近三年的每股收益呈現逐年增加的趨勢,由2007年的0.44增加到2009年的0.62,增加近1.4倍。表明燕京啤酒的盈利能力越來越強。銷售毛利率、營業利潤率、總資產凈利率、凈資產凈利率近三年也表現為逐年增加的態勢,這些指標足以說明企業的盈利能力提高。但與青島啤酒相比,這些指標還不算很好,說明燕京啤酒的盈利能力不及青島啤酒,企業還有提高盈利能力的空間。

(四)發展能力分析

發展能力是企業在生存的基礎上,不斷擴大規模的能力。發展能力包括盈利增長能力、資產增長能力、資本增長能力等。體現發展能力的指標有主營業務收入增長率、凈利潤增長率、凈資產增長率、總資產增長率等。其指標的計算結果如表4所示。

從表4可以看出,燕京啤酒近三年來的主營業務收入增長率呈現下降趨勢,而凈利潤增長率卻呈現上升趨勢,這說明企業的其他業務收入對企業凈利潤有一定的影響。企業2008年的主營業務收入增長率和凈利潤增長率都表現為下降,可能主要受金融危機的影響。筆者還發現燕京啤酒的凈利潤增長率、凈資產增長率、總資產增長率等指標值都不及青島啤酒,表明企業還有很大的發展潛力,應加強資源的合理配置,提高企業的發展能力。

四、結論及建議

通過以上分析,發現燕京啤酒的財務狀況如下:總的來說,公司的經營狀況和財務質量較好,但也存在一些問題:1.燕京啤酒的流動比率和速動比率均低于行業排名第一的青島啤酒,表明燕京啤酒的經營比較穩健、謹慎,同時也反映了其財務管理上的保守。2.燕京啤酒營運能力的各項指標都低于青島啤酒,表明企業的營運能力還需要進一步提高。企業存貨周轉率呈下降趨勢,表明企業的存貨管理存在一些問題。3.燕京啤酒盈利能力的財務指標都不及青島啤酒,說明還有提高企業盈利能力的空間。

為了企業的財務質量得到不斷優化,對企業的以后發展提出以下建議:1.加強市場管理,調整市場結構,提升企業競爭力。企業應加強市場管理,不斷優化市場結構,鞏固并進一步提高企業產品在市場的占有率,從而提高企業的影響力和競爭力。2.優化產品結構,突出主營業務,提高產品盈利能力。企業應以市場為導向,全面提高產品質量,大力發展中高檔啤酒,逐步提高企業產品的影響力,不斷提高產品的盈利能力和綜合競爭力。●

【參考文獻】

[1] 中國注冊會計師協會.財務成本管理[M].中國財政經濟科學出版社,2009.

[2] 陳少華.財務報表分析方法[M].廈門:廈門大學出版社,2004.

[3] 王化成.財務報表分析[M].北京大學出版社,2007.